機(jī)構(gòu)持股、賣空機(jī)制與業(yè)績(jī)預(yù)告精確度

2019-07-10 15:16:35王為菊

市場(chǎng)周刊 2019年5期

摘 要:以2007—2014年滬深A(yù)股上市公司為研究樣本,實(shí)證檢驗(yàn)了機(jī)構(gòu)持股對(duì)企業(yè)業(yè)績(jī)預(yù)告精確度的影響,以及引入賣空機(jī)制這一因素,探討機(jī)構(gòu)持股和放松賣空管制對(duì)業(yè)績(jī)預(yù)告精確度的共同治理效應(yīng)。研究發(fā)現(xiàn),機(jī)構(gòu)持股比例越高,企業(yè)發(fā)布的業(yè)績(jī)預(yù)告精確度越高;機(jī)構(gòu)持股比例和放松賣空管制對(duì)業(yè)績(jī)預(yù)告精確度的共同治理效應(yīng)是對(duì)抗而非協(xié)同。結(jié)論在提高公司治理水平和融資融券交易制度方面均有一定的促進(jìn)作用。

摘 要:機(jī)構(gòu)投資者;賣空機(jī)制;業(yè)績(jī)預(yù)告精確度

中圖分類號(hào):F830.91文獻(xiàn)標(biāo)識(shí)碼:A文章編號(hào):1008-4428(2019)05-0114-03

一、 引言

作為國(guó)內(nèi)外學(xué)術(shù)界研究的熱點(diǎn)問題,業(yè)績(jī)預(yù)告一直廣受關(guān)注。業(yè)績(jī)預(yù)告反映了高管人員對(duì)公司未來盈余狀況的預(yù)測(cè),具有一定的前瞻性。隨著大數(shù)據(jù)時(shí)代的到來,只反映歷史信息的傳統(tǒng)會(huì)計(jì)信息已經(jīng)不能完全滿足投資者決策的需要,反而具有一定前瞻性的財(cái)務(wù)信息越來越受到投資者重視。一旦公司未來的盈余信息發(fā)生突變,業(yè)績(jī)預(yù)告信息能夠及時(shí)將這種變化情況向市場(chǎng)披露。大量研究表明業(yè)績(jī)預(yù)告能夠緩解公司內(nèi)外部的信息不對(duì)稱,這對(duì)外部投資者充分發(fā)揮監(jiān)督作用和抑制公司內(nèi)部管理層的違法行為都起到了促進(jìn)作用。

隨著市場(chǎng)經(jīng)濟(jì)的發(fā)展和資本市場(chǎng)的完善,機(jī)構(gòu)投資發(fā)展越來越迅速,在我國(guó)資本市場(chǎng)上的投資話語權(quán)越來越大。有效監(jiān)督假說認(rèn)為:主觀上,機(jī)構(gòu)投資者為了獲得長(zhǎng)期持股帶來的長(zhǎng)期收益,他們會(huì)積極參與公司治理,有效監(jiān)督公司管理層,抑制公司盈余操縱,提高公司效益等;客觀上,機(jī)構(gòu)投資者專業(yè)能力較強(qiáng),資金規(guī)模較大,他們也更有能力來監(jiān)督管理層的行為。因此,是否可以考慮機(jī)構(gòu)投資者也會(huì)影響業(yè)績(jī)預(yù)告的披露情況?賣空機(jī)制是指當(dāng)投資者預(yù)期股票價(jià)格會(huì)下跌時(shí),從中介機(jī)構(gòu)借入股票售出,等之后股票價(jià)格下跌的時(shí)候再買回股票平倉的過程,投資者從中利用股價(jià)差異賺取利潤(rùn)。我國(guó)資本市場(chǎng)在2010年3月開始實(shí)施融資融券交易制度,邁出了放松賣空管制的第一步。放松賣空管制允許投資者對(duì)可以賣空的股票進(jìn)行賣空,并及時(shí)反映到股價(jià)之中。股價(jià)的波動(dòng)降低了管理層的業(yè)績(jī)水平,為了維持績(jī)效水平和避免賣空損失,管理層會(huì)進(jìn)行自我約束。因此,是否可以考慮賣空管制的放松會(huì)影響機(jī)構(gòu)投資者對(duì)管理層業(yè)績(jī)預(yù)告披露的監(jiān)督情況?

為此,本文將要討論機(jī)構(gòu)持股對(duì)企業(yè)業(yè)績(jī)預(yù)告披露的影響,并引入賣空機(jī)制這一因素展開進(jìn)一步研究。本文可能存在的創(chuàng)新點(diǎn)如下:①本文在理論分析的基礎(chǔ)上檢驗(yàn)了機(jī)構(gòu)持股和賣空機(jī)制對(duì)業(yè)績(jī)預(yù)告披露的影響,在一定程度上豐富了相關(guān)文獻(xiàn);②引入賣空機(jī)制這一影響因素,對(duì)于完善我國(guó)融資融券交易制度,給相關(guān)監(jiān)管機(jī)構(gòu)制定相關(guān)政策提供有益的參考。

二、 文獻(xiàn)回顧和研究假設(shè)

業(yè)績(jī)預(yù)告信息作為具有前瞻性的信息,其必要性得到了諸多學(xué)者的驗(yàn)證。Penman et al.(1980)通過對(duì)美國(guó)上市公司的相關(guān)數(shù)據(jù)進(jìn)行研究,檢驗(yàn)出業(yè)績(jī)預(yù)告確實(shí)具有信息含量,不同類型的業(yè)績(jī)預(yù)告對(duì)投資者的影響也不一樣。何德旭等(2002)通過對(duì)發(fā)布了中期業(yè)績(jī)預(yù)警公告的67家上市公司進(jìn)行研究,發(fā)現(xiàn)資本市場(chǎng)會(huì)對(duì)公告中的信息做出相應(yīng)的反應(yīng)和調(diào)整,這說明發(fā)布公告具有一定的現(xiàn)實(shí)意義。戴德明等(2005)研究了滬深A(yù)股上市公司的數(shù)據(jù),發(fā)現(xiàn)投資者會(huì)根據(jù)業(yè)績(jī)預(yù)告信息調(diào)整自己對(duì)公司前景的評(píng)估,從而做出更有利的投資決策。

機(jī)構(gòu)投資者作為公司強(qiáng)大的外部投資者,為了獲取利潤(rùn),降低投資風(fēng)險(xiǎn),他們有動(dòng)機(jī)并且有能力去參與公司治理,充分發(fā)揮監(jiān)督作用。Taylor(1990)通過研究發(fā)現(xiàn),機(jī)構(gòu)投資者的大量持股使得他們有強(qiáng)烈的經(jīng)濟(jì)動(dòng)機(jī)去監(jiān)督公司管理層和董事會(huì)的行為。 Shleifer 和Vishny(1986)發(fā)現(xiàn)機(jī)構(gòu)投資者能夠有效監(jiān)督管理人員,減少管理層的機(jī)會(huì)主義行為,使他們的目標(biāo)與公司目標(biāo)趨于一致。葉建芳等(2009)研究了機(jī)構(gòu)投資者與公司信息透明度之間的關(guān)系,結(jié)果證明兩者之間呈顯著的正向關(guān)系。張馨藝(2015)同樣得出機(jī)構(gòu)投資者在一定程度上能夠抑制管理層的激進(jìn)和保守偏向,降低企業(yè)業(yè)績(jī)預(yù)告誤差的結(jié)論。

機(jī)構(gòu)投資者占股比例越高,出于自身利益,他們?cè)接袆?dòng)力去監(jiān)督管理層的行為。業(yè)績(jī)預(yù)告質(zhì)量與投資者的決策息息相關(guān),業(yè)績(jī)預(yù)告質(zhì)量越高,越有利于投資者做出明智的決策。機(jī)構(gòu)投資者作為強(qiáng)大的外部投資者,有動(dòng)力并且有能力充分發(fā)揮自身的優(yōu)勢(shì),積極參與公司治理,監(jiān)督管理層的業(yè)績(jī)預(yù)告披露情況。基于此,我們提出假設(shè)1:

H1:機(jī)構(gòu)持股越多,上市公司的業(yè)績(jī)預(yù)告精確度越高。

2010年3月31日,我國(guó)開始實(shí)施融資融券交易制度。由于投資者能夠?qū)u空股票進(jìn)行賣空處理,因此投資者會(huì)加大關(guān)注企業(yè)的信息披露,如果企業(yè)存在不當(dāng)行為,投資者就會(huì)賣空股票來取得收益。Fang et al.(2016)通過研究美國(guó)數(shù)據(jù)亦發(fā)現(xiàn)賣空機(jī)制對(duì)管理層的盈余管理行為起到了外部監(jiān)督或約束的作用。靳慶魯?shù)龋?015)的研究發(fā)現(xiàn),對(duì)于列入可賣空名單的公司,當(dāng)管理層做出錯(cuò)誤投資決策時(shí),投資者會(huì)通過賣空在股價(jià)中及時(shí)融入利空消息,出于自身財(cái)富的考慮,大股東會(huì)更為有效地對(duì)公司管理層進(jìn)行監(jiān)督。鄭建明等(2017)研究表明放松賣空管制作為一種有效的外部監(jiān)督機(jī)制,提高了重污染企業(yè)的環(huán)境信息披露質(zhì)量。

賣空機(jī)制作為公司治理的另一種市場(chǎng)監(jiān)督機(jī)制,能夠有效約束管理層的機(jī)會(huì)主義行為,賣空機(jī)制的治理原理和機(jī)構(gòu)投資者的利益達(dá)成一致,因此,機(jī)構(gòu)投資者為了減少成本,會(huì)降低對(duì)公司管理層的監(jiān)督力度,基于此,我們提出假設(shè)2:

H2:面對(duì)投資者的賣空壓力,管理層會(huì)傾向提高業(yè)績(jī)預(yù)告精確度,賣空管制的放松會(huì)顯著降低機(jī)構(gòu)投資者對(duì)企業(yè)業(yè)績(jī)預(yù)告精確度的正向作用。

三、 研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文的數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫和RESSET金融研究數(shù)據(jù)庫。研究樣本為上海和深圳證券交易所所有A股上市公司2007—2014年相關(guān)數(shù)據(jù),并進(jìn)行如下篩選:①剔除ST、*ST類公司;②剔除金融行業(yè)上市公司;③剔除財(cái)務(wù)數(shù)據(jù)異常和數(shù)據(jù)缺失的上市公司。

(二)模型構(gòu)建與變量說明

由于精確度被定義為多分類的有序變量,所以,為檢驗(yàn)機(jī)構(gòu)持股情況對(duì)業(yè)績(jī)預(yù)告精確度的影響,本文構(gòu)建了有序多項(xiàng)的logistic回歸模型。為了檢驗(yàn)假設(shè)1,構(gòu)建模型:

為了驗(yàn)證假設(shè)2,建立包含交乘項(xiàng)的回歸模型:

模型中的變量定義如下:

1. 被解釋變量

借鑒前人的研究,本文將被解釋變量業(yè)績(jī)預(yù)告精確度(PREC)定義為0、1、2、3四個(gè)遞增的有序離散變量。如果對(duì)凈利潤(rùn)的預(yù)告為一個(gè)確定的值,則定義業(yè)績(jī)預(yù)告精確度為3;如果對(duì)凈利潤(rùn)的預(yù)告為一個(gè)閉區(qū)間,則定義業(yè)績(jī)預(yù)告精確度為2;如果對(duì)凈利潤(rùn)只預(yù)告上限或者下限,則定義業(yè)績(jī)預(yù)告精確度為1;如果沒有給出預(yù)告凈利潤(rùn)的具體范圍,或者預(yù)告的消息類型為“不確定”,則定義業(yè)績(jī)預(yù)告精確度為0。

2. 解釋變量

機(jī)構(gòu)投資者持股比例(INST)直接采用年末機(jī)構(gòu)投資者持股總數(shù)占上市公司總股數(shù)的比例來衡量。賣空股票(SHORT)屬于虛擬變量,用是否屬于可賣空上市公司來衡量,若上市公司股票在當(dāng)年進(jìn)入融資融券標(biāo)的名單,則該公司在當(dāng)年及以后年度取值為1,否則取0。

3. 控制變量

此外,還控制了公司規(guī)模(SIZE)、股權(quán)集中度(TOP1)、資產(chǎn)負(fù)債率(LEV)、權(quán)益凈利率(ROE)、獨(dú)立董事所占的比例(INDEP)、管理層持股比例(MPRO)、高管的薪酬激勵(lì)(PAY)、本期是否虧損(LOSS)和行業(yè)、年份虛擬變量。

四、 實(shí)證結(jié)果及分析

(一)描述性統(tǒng)計(jì)

本文所有的數(shù)據(jù)都是通過STATA軟件和Excel進(jìn)行處理。表1為變量的描述性統(tǒng)計(jì)結(jié)果。從表中可以看出,企業(yè)業(yè)績(jī)預(yù)告精確度的均值約為1.70,中位數(shù)為2,說明企業(yè)的業(yè)績(jī)預(yù)告質(zhì)量較高,這在一定程度上說明機(jī)構(gòu)投資者和賣空機(jī)制對(duì)業(yè)績(jī)預(yù)告披露方面的監(jiān)管是有效的。機(jī)構(gòu)持股的均值約為16.46%,遠(yuǎn)大于5%,可以看出滬深A(yù)股上市公司中的機(jī)構(gòu)投資者持股比例較高,機(jī)構(gòu)投資者的話語權(quán)在公司治理中的地位不容忽視。賣空股票的均值約為9.83%,在研究樣本中約有10%的公司股票納入賣空名單。

(二)實(shí)證分析

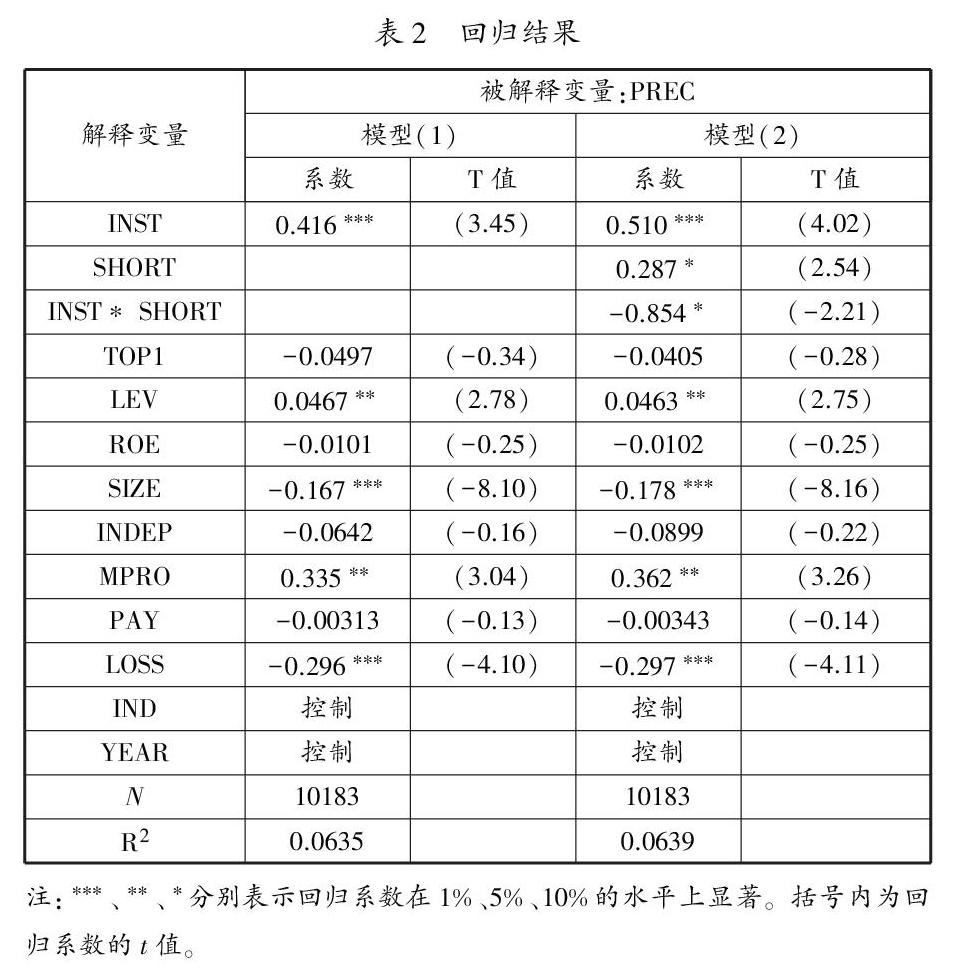

針對(duì)模型1和模型2的回歸結(jié)果如表2。表2的模型1報(bào)告了機(jī)構(gòu)投資者對(duì)企業(yè)業(yè)績(jī)預(yù)告精確度影響的ologit模型回歸結(jié)果,模2報(bào)告了賣空機(jī)制和機(jī)構(gòu)持股對(duì)企業(yè)業(yè)績(jī)預(yù)告精確度的影響。由模型1中的數(shù)據(jù)可以看出,機(jī)構(gòu)持股與業(yè)績(jī)預(yù)告精確度的回歸系數(shù)在1%的水平上顯著正相關(guān)。這說明機(jī)構(gòu)持股對(duì)企業(yè)業(yè)績(jī)預(yù)告精確度有著正向影響,機(jī)構(gòu)持股比例越高,業(yè)績(jī)預(yù)告精確度越大。這與假設(shè)1的結(jié)果一致。模型2的結(jié)果顯示,賣空股票與業(yè)績(jī)預(yù)告精確度的回歸系數(shù)顯著正相關(guān),可以初步判斷賣空管制的方式能夠提高業(yè)績(jī)預(yù)告精確度。機(jī)構(gòu)持股和賣空股票交乘項(xiàng)的系數(shù)顯著為負(fù),說明若存在賣空管制的放松,會(huì)反轉(zhuǎn)機(jī)構(gòu)持股對(duì)業(yè)績(jī)預(yù)告精確度的影響結(jié)果,總體上降低企業(yè)業(yè)績(jī)預(yù)告精確度。從結(jié)果可以判斷賣空機(jī)制與機(jī)構(gòu)持股對(duì)業(yè)績(jī)預(yù)告精確度的效應(yīng)是對(duì)抗的。假設(shè)2得以驗(yàn)證。

五、 結(jié)論

從本文的實(shí)證結(jié)果可以看出,隨著機(jī)構(gòu)投資者持股比例的增加,企業(yè)業(yè)績(jī)預(yù)告精確度越大;賣空機(jī)制可以作為一種創(chuàng)新式的外部監(jiān)督機(jī)制,能夠有效彌補(bǔ)證券市場(chǎng)治理機(jī)制的不足,提高公司治理效應(yīng);機(jī)構(gòu)持股和賣空機(jī)制共同作為公司治理機(jī)制,兩者對(duì)企業(yè)業(yè)績(jī)預(yù)告精確度的治理產(chǎn)生對(duì)抗效應(yīng),即機(jī)構(gòu)持股對(duì)披露企業(yè)業(yè)績(jī)預(yù)告精確度的監(jiān)督力度在放松管制的政策下反而下降。本文的研究結(jié)論對(duì)于提升公司治理水平具有一定的理論參考意義。

本文尚存在的局限性:一是本文從機(jī)構(gòu)投資者整體持股比例出發(fā),并未分類考慮機(jī)構(gòu)持股比例對(duì)業(yè)績(jī)預(yù)告精確度的影響;二是本文以業(yè)績(jī)預(yù)告精確度來衡量業(yè)績(jī)預(yù)告質(zhì)量,并沒有以量化的角度衡量業(yè)績(jī)預(yù)告質(zhì)量,這些都可以在以后的研究中做進(jìn)一步探索。

參考文獻(xiàn):

[1]何德旭,王軼強(qiáng),王潔.上市公司信息披露“預(yù)警制度”的實(shí)證分析——兼論我國(guó)證券市場(chǎng)的有效性和過度反應(yīng)[J].當(dāng)代經(jīng)濟(jì)科學(xué),2002(3):30-36,93.

[2]靳慶魯,侯青川,李剛,等.放松賣空管制、公司投資決策與期權(quán)價(jià)值[J].經(jīng)濟(jì)研究,2015(10):76-88.

[3]李馨藝.最終控制人、機(jī)構(gòu)投資者與信息披露選擇——基于業(yè)績(jī)預(yù)告的視角[J].科學(xué)決策,2015(4):35-50.

[4]葉建芳,李丹蒙,丁瓊.真實(shí)環(huán)境下機(jī)構(gòu)投資者持股與公司透明度研究——基于遺漏變量與互為因果的內(nèi)生性檢驗(yàn)分析視角[J].財(cái)經(jīng)研究,2009,35(1):49-60.

[5]鄭建明,許晨曦,張偉.放松賣空管制與企業(yè)環(huán)境信息披露質(zhì)量——基于重污染企業(yè)的準(zhǔn)自然實(shí)驗(yàn)[J].中國(guó)軟科學(xué),2017(11):111-125.

[6]Diether, K. B. , Lee, K. H. , and Werner, I. M. “Short-Sale Strategies and Return Predictability”[J]. Review of Financial Studies,2009,22( 2):575-607.

[7]Fang,V.W.,Huang,A.and Karpoff,J.“Short Selling and Earnings Management: A Controlled Experiment”[J].Journal of Finance,2016,71(3):1251-1293.

[8]Penman S H.An Empirical Investigation of the Voluntary Disclosure of Corporate Earnings[J].Forecasts Journal of Accounting Research,1980(1):132-160.

[9]Shleifer A,Vishny,R.Large shareholders and corporate control[J].Journal of Political Econoy,1986,94:461-488.

[10]Taylor W. Can big owners make a difference[J].Harvard Business Review,1990,68(5):70-82.

作者簡(jiǎn)介:

王為菊,女,安徽馬鞍山人,南京財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院研究生,研究方向:財(cái)務(wù)會(huì)計(jì)理論與實(shí)務(wù)。

猜你喜歡

證券市場(chǎng)紅周刊(2021年46期)2021-11-27 21:25:37

山東煤炭科技(2020年1期)2020-03-06 06:43:28

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

文苑(2018年21期)2018-11-09 01:23:06

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年8期)2018-08-23 09:16:02

中國(guó)衛(wèi)生(2015年9期)2015-11-10 03:11:12

中國(guó)衛(wèi)生(2014年3期)2014-11-12 13:18:12

中國(guó)火炬(2014年4期)2014-07-24 14:22:19

高考金刊·理科版(2012年3期)2012-01-01 00:00:00