內部控制缺陷與審計收費

2019-07-08 02:10:06季薇

經濟研究導刊 2019年15期

關鍵詞:內部控制

季薇

摘 要:選取2014—2016年深市A股企業數據作為研究對象,通過實證分析發現,當企業存在內部控制缺陷時,審計師會收取更多的審計費用;企業的內部控制缺陷程度越高,審計費用也會相應增加;“四大”事務所的審計收費要比國內其他會計師事務所的審計收費高。上市公司的規模越大,審計費用就會越高,同時流動比率、資產負債率、營業收入增長率等因素也會系統地影響到內部控制質量和審計費用。基于此結果,進行影響結論的因素分析,對我國的上市公司提出完善企業內部控制建設的建議,以期可以完善市場中審計部門對審計程序的定價標準和原則,進而促進我國市場的穩定發展。

關鍵詞:內部控制;內部控制缺陷;審計費用

中圖分類號:F239 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)15-0101-04

企業最初進行內部控制是為了滿足經營管理者的自我需求,為了降低企業在經營過程中可能發生的風險,是一種自愿行為,普及度低。但在21世紀初一系列會計丑聞讓企業措手不及,也引發了國際政府監管機構、學術界的廣泛關注。薩班斯·奧克斯利法案(簡稱“SOX法案”)的頒布,第一次使內部控制審計進入強制實施階段。我國于2008年頒布了《企業內部控制基本規范》,財政部相繼頒發了一系列有關內部控制評價和內部控制審計的應用指引,要求2012年起,在A股主板上市的所有公司都要堅決執行內部控制。由此必然對公司審計費用帶來影響,尤其是存在內部控制缺陷的公司,其存在的系統風險會更高,需要支付給審計單位更高的審計費用。本文對我國上市公司內部控制缺陷和審計費用的關系進行實證研究。

一、文獻綜述

1.國外研究綜述。國外學者根據研究對內部控制與審計費用的影響,主要形成了兩種觀點:第一種認為內部控制與外部審計之間具有相互替代的作用,并將這種想法稱之為“替代論”。Raghunandan和Rama(2006)及Hogan和Wilkins(2008)認為,對于內部控制質量較高的企業,可以降低外部審計的實質性測試范圍,這樣企業需要付出的審計成本就會相應降低。第二種觀點認為內部控制與外部審計之間相互補充,又稱為“互補論”。Pincus等(1989)和Hay等(2006)認為,對于內部控制質量較高的企業,企業經營者會為了保證企業的良好聲譽不受損,進而聘請質量更高、更具專業性和權威性的會計師事務所進行審計,也愿意為此付出很高的審計費用。

2.國內研究綜述。以美國SOX法案為基礎,2008年中國頒布了《企業內部控制基本規范》,隨后財政部也相繼頒發了有關企業內部控制評價體系和內部控制審計的具體應用指引。湯曉建、張俊生(2017)通過對近年內在中國實施內部控制審計的公司作為研究對象,發現公司存在的內部控制缺陷越重大,審計費用也會越高。李越冬(2014)對于內部控制存在重大缺陷的企業,注冊會計師收取的審計費用會比較高,國有企業中這種現象顯得更為顯著。佘曉燕(2017)在前人已得出的結論的基礎上發現法律環境較好、執法較為規范的地區,審計收費會比法律環境差的地區高。

二、理論分析與研究假設

被審計單位存在內部控制缺陷,審計師就要考慮該項缺陷對公司出具財務報表的影響,審計師面臨的審計失敗的風險也會較高。如果影響比較重大,審計師就需要考慮是否存在有效的補償性控制可以對內部控制缺陷進行彌補。這樣審計師就需要擴大審計范圍,收集充分、適當的審計證據,審計人員工作量就會增加。審計資源增加,審計成本自然也要隨之上升。因此,得到假設H1:

H1:相對于內部控制無缺陷的企業而言,存在內部控制缺陷的企業,其內部控制審計費用更高。

企業內部控制質量較高且其披露水平得到相關政府監管部門認可時,會計師事務所會對高質量的內部控制進行審計投入和資源的分配,會大大縮小審計范圍,能節省大量的時間、人力、物力和財力,進而降低了會計師事務所的審計成本,注冊會計師在出具高質量審計意見的同時也對企業的內部控制起到促進作用,反之,則相反。企業內部控制缺陷程度直接決定著會計師事務所的審計收費,兩者之間存在著正相關。因此,得出假設H2:

H2:內部控制程度與審計收費之間呈顯著正相關關系。

“四大”會計師事務所由于其權威性及專業度更被業界所肯定,事務所的審計師專業水平及能力出眾,因此收取的審計費用一般也會比其他非“四大”會計師事務所要高。因此,得到假設H3:

H3:在其他條件相同的前提下,聘請“四大”會計師事務所對上市公司進行審計,審計費用相對較高。

三、研究設計

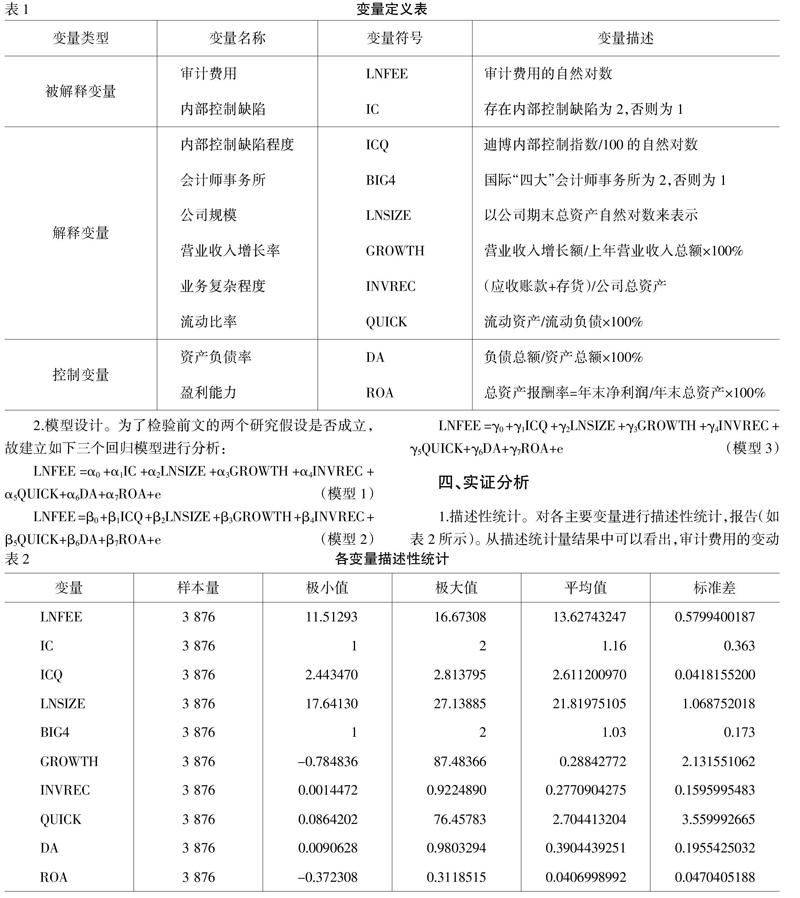

1.樣本選擇與變量設計。本文從國泰安數據庫(CSMAR)以及迪博內部控制與風險管理數據庫選取了2014—2016年深市A股企業的財務報告和數據作為研究對象,對樣本數據進行了篩選:一是剔除金融保險類企業,二是剔除存在數據缺失的上市公司,三是剔除ST、*ST的企業,四是剔除調查期間上市未滿三年的公司,最終篩選出1 292家企業三年數據,共3 876個樣本,運用 SPSS24.0 軟件進行分析。文中變量符號及定義(如表1所示)。

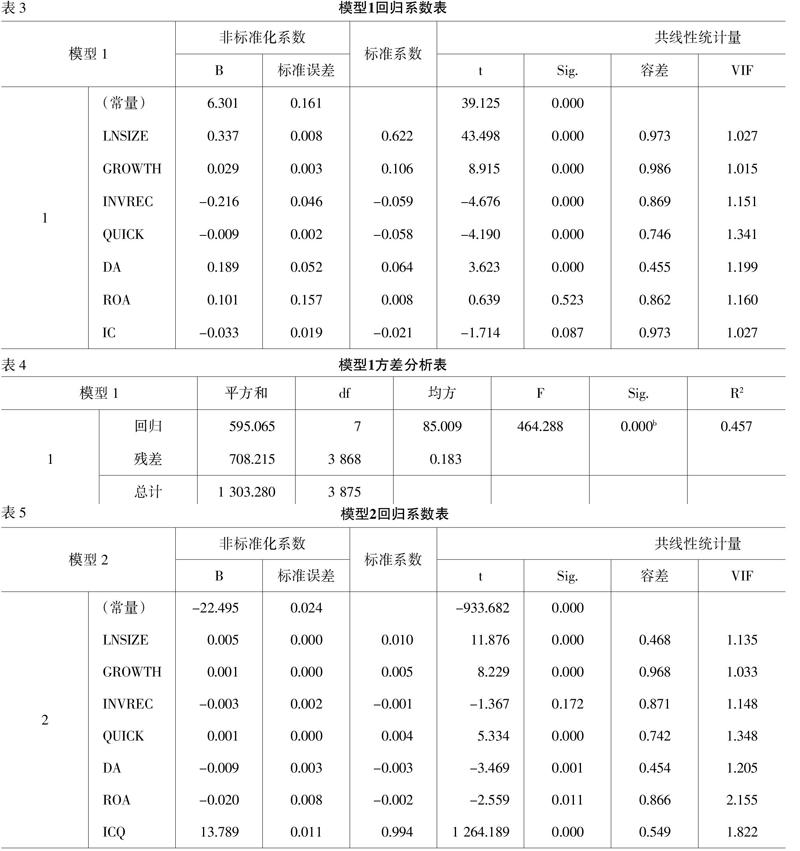

2.模型設計。為了檢驗前文的兩個研究假設是否成立,故建立如下三個回歸模型進行分析:

LNFEE=α0+α1IC+α2LNSIZE+α3GROWTH+α4INVREC+α5QUICK+α6DA+α7ROA+e(模型1)

LNFEE=β0+β1ICQ+β2LNSIZE+β3GROWTH+β4INVREC+β5QUICK+β6DA+β7ROA+e(模型2)

LNFEE=γ0+γ1ICQ+γ2LNSIZE+γ3GROWTH+γ4INVREC+γ5QUICK+γ6DA+γ7ROA+e(模型3)

四、實證分析

1.描述性統計。對各主要變量進行描述性統計,報告(如表2所示)。從描述統計量結果中可以看出,審計費用的變動區間較大,說明不同的上市公司所支付的審計費用差異較大;內部控制缺陷的變動區間較小,可知大部分企業不存在內部控制缺陷,表明我國企業內部控制相對較規范;內部控制質量均值的變動區間較大,說明部分上市公司內部控制質量較差,未達到內控控制質量的平均水平,這些企業的內部控制質量需要繼續提升,需要加強內控的管理;聘用的會計師事務所是否為國際“四大”的均值為1.03,說明大多數企業聘用的是普通事務所,畢竟“四大”會計師事務所的審計費用要比國內普通事務所要高,并不是所有企業都可以負擔得起“四大”的收費標準的;資產負債率的區間分布說明部分上市公司存在高負債經營行為,會增加資金風險,一旦資金鏈出現問題,企業就會陷入經營危機;營業收入增長率的變化區間變動幅度極大,說明企業盈利能力不均的情況較為嚴重,大型企業盈利多些,而小型的、創立不久的企業營業能力相對較差。

2.回歸分析。為定量檢驗假設H1、假設H2、假設H3,本文使用SPSS統計軟件對模型1、模型2和模型3進行了回歸分析。

模型1回歸結果顯示,各變量之間的方差膨脹因子VIF均小于2,所以可以判定模型1不存在多重共線性問題,回歸方程的擬合優度為0.457,可解釋45.7%的審計費用信息。內部控制缺陷與審計費用呈現出相關趨勢,控制變量資產負債率、營業收入增長率和業務復雜程度會系統影響企業的盈余質量。因此,假設H1成立。

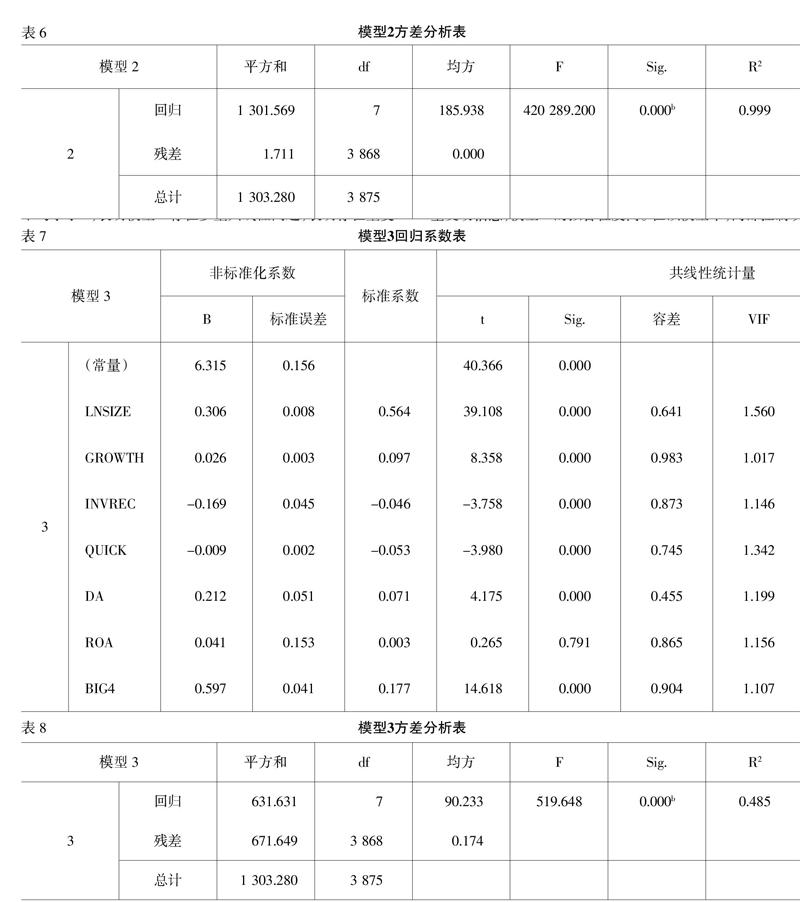

模型2分析結果顯示,各變量之間的方差膨脹因子VIF不均小于2,表明模型2存在多重共線性問題,表明存在重復變量,回歸方程的擬合優度為0.999,可解釋99.9%的盈余質量變動信息,模型2的擬合程度高。在該模型中,內部控制缺陷程度與審計費用呈現出顯著正相關的趨勢,接受假設H2。

模型3分析結果顯示,各變量之間方差膨脹因子VIF均小于2,模型3不存在多重共線性問題,回歸方程擬合優度為0.485,可解釋48.5%的盈余質量變動信息。在該模型中,四大會計師務所與審計費用呈現出顯著相關的趨勢,可見假設H3成立。

五、研究結論及建議

綜上回歸結果得出,對于存在內部控制缺陷的公司,隨著內部控制缺陷程度的提高,審計費用也隨之增加。因此,企業應該自覺對內部控制缺陷進行整改,提高內部控制的審計質量,保證企業的運營安全有效,盡可能避免重大風險,有效減少審計費用的增加。市場還應提高內部控制指數等信息的真實度,提高審核標準,加強對企業各項信息真實性、合法性的監督,提高市場間的信任度。對于會計師事務所的審計收費標準,市場應該確定一個明確、規范的定價準則,進而規范我國的審計市場。此外,還應該建立良好的市場審計機制,使企業披露的內部控制信息得到充分的利用和挖掘,進而可以提高我國事務所的審計質量,縮小與“四大”會計師事務所之間的差距,使審計收費趨于合理。

參考文獻:

[1] ?李偉.不確定性環境下會計穩健性對審計收費、審計意見的影響[J].審計研究,2015,(1):91-98.

[2] ?牟韶紅,李啟航,于林平.內部控制、高管權利與審計費用——基于2009—2012年非金融上市公司數據的經驗研究[J].審計與經濟研究,2014,(4):40-49.

[3] ?張瑞,顧楓,張清風.內部控制、盈余管理與審計收費[J].財會通訊,2015,(33):29-32.

[4] ?佘曉燕,王姮民.內部控制缺陷、法律環境與內部控制審計費用[J].財會月刊,2017,(11):100-105.

[5] ?張鳳麗.內部控制審計費用影響因素的實證研究——基于2011年我國A股上市公司數據[J].會計之友,2014,(6):105-109.

[6] ?湯曉建,張俊生.自愿性披露內部控制審計費用能夠提高內部控制審計獨立型嗎?[J].審計研究,2017,(3):90-96.

[7] ?Brett H.McDonnell.Corporate Governance.International Encyclopedia of the Social&Behavioral Sciences,2015,(4):932-938.

[責任編輯 劉兆峰]

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37