國內公募FOF基金的投資策略模型的實證研究

2019-07-01 10:02:58

福建質量管理 2019年12期

(中國海洋大學 山東 青島 266100;青島西海岸新區匯英科技專修學校 山東 青島 266555)

一、引言

FOF基金又稱為基金中基金,是指以其他證券投資基金為投資對象的基金,其投資組合有其他基金組成。FOF基金是基金市場壯大發展到一定階段的產物,在基金發達的國家,如美國,基金中基金已經成為一類重要的公募證券投資基金。我國的FOF產品發展起步比較晚,曾經主要由私募基金、券商、銀行、信托等機構發起。在公募領域,根據《證券投資基金法》第74條和2014年生效的《公開募集證券投資基金運作管理辦法》中規定,“80%以上的基金資產投資于其他基金份額的,為基金中基金”。2016年9月11日,中國證監會發布《公開募集證券投資基金運作指引第2號—基金中基金指引》,為我國公募基金進入FOF業務設定了基礎框架。2017年9月,國內首批6只公募FOF獲批,在同年10月和11月相繼成立,首募規模合計約166.4億元。截至2019年1月31日,市場上共有27只已成立的公募FOF基金。

二、文獻綜述與理論模型

Markowitz(1956)在題為“資產組合的選擇”的文章,首次提出了,均值——方差模型,奠定了投資組合理論的基礎。William F.Sharpe(1964)從市場實證角度對Markowitz的投資組合模型進行了進一步的研究,創建了著名的資本資產定價模型(CAPM);CAPM在一系列假設條件下推導出資本市場線(CML)。本文采用的等權重模型即投資者在每期持有各資產的比重都相等,此策略沒有涉及到效用最優化,且在機構投資者中普遍使用。

Edward Qian(2005,2006)[1]最早提出了風險平價模型的理論概念和數學模型。該模型的主要思想是使得組合中各資產的風險貢獻相同。其不依賴于對資產收益率進行預測來分配投資組合中各資產的權重,而是基于各資產的風險貢獻來分配權重。在實際的應用中,因一般的風險平價模型計算起來比較復雜,而且實際的資產管理中要經常調整組合中各資產的權重,交易成本比較高,因此,大多數情況下仍然采用風險平價模型的一個簡化模型——等波動率模型,來確定各資產的權重。

Edwin J.Elton,Martin J.Gruber,Andre de Souza(2016)[2]發表了一篇目標風險基金的研究報告。研究表明,業績表現上目標風險基金優于目標日期基金,學者認為不是業績導致投資者更多的選擇目標日期基金,主要原因是在選擇產品時,目標日期基金只需要根據退休年齡即可選擇,目標風險基金則還需要判斷投資者的風險偏好,而風險偏好的判斷并不如退休年齡那么簡單明了。目標風險基金分為兩類,一類是跟蹤目標風險指數的 ETF 類產品(Ishares基金公司采用),另一類是通過靜態資產配置而將風險維持在預先設定水平的生活方式基金(Vanguard基金公司采用)。2017年成立的兩只目標風險基金:建信福澤安泰基金和華夏聚惠穩健基金,均采用了靜態資產配置(20%權益資產,80%債權資產)的生活方式基金。

Merton和Samuelson(1969)[3]首次提出生命周期組合選擇理論,在Markowitz的均值一方差模型基礎上利用動態隨機編程方法,建立了立足長期視角的多期投資模型,解出了以個人一生消費效用最大化為目標的最優消費與投資的比例問題。21世紀以后,該類基金受到了美國養老基金401K計劃的青睞,許多新成立的養老金計劃的發起人都將其作為“默認的可投資基金產品”,這促使生命周期基金迅速發展。生命周期基金最核心的要點是基金組合中權益資產權重的下滑軌道的設計。學術界對下滑軌道是否合理的討論有兩個理論:一是生命周期投資與人力資本結合;二是負債驅動投資。此基金組合中權益資產權重的下滑軌道的設計思想也被國內各個基金公司的生命周期基金所采用。

高見(2016)[4]利用國內2002年至2015年的權益和債券市場數據比較詳細對比了固定投資比例的60/40模型和投資于股票、債券的風險平價模型的配置效果。實證研究發現無論是在收益上,還是風險控制水平上,風險平價模型都要優于固定投資比例的60/40模型。尹海英,張若丹(2015)[5]在《中國財政經濟出版社》發表了《基于Markowitz組合理論的風險控制分析》,運用中國證券市場的數據,建立投資組合與風險的評估體系,評估了投資組合多樣性對于風險的影響,最后得出結論投資組合越多樣且越分散,投資組合的風險也就越小。張維龍(2015)[6]對我國生命周期基金的發展條件進行了剖析,并總結了生命周期基金具有簡單、便于理解和接受,能夠滿足投資者的個性化需求、容易形成規模優勢、FOF運作能夠雙重分散風險并為投資者提供良好流動性等特點。

三、模型的建立和實證分析

(一)數據的選取

1、本文選取的資產大類:權益資產—滬深300指數,債權資產—上證國債指數,大宗商品資產—黃金指數AUL9(上海期貨交易所),日線和月線數據均來自招商證券通達信軟件。選取數據的自然日區間為2008年01月01日到2018年12月31日,計算區間為2009年01月01日到2018年12月31日(共計10年)。大成財富2020基金和匯豐晉信2026基金累計凈值數據均來自大成基金管理有限公司和匯豐晉信基金管理有限公司的公司網站。無風險利率使用2009年01月01日到2018年12月31日(共計10年)中國人民銀行發布的一年期存款利率的平均值Rf=0.0259。

2、各個模型權重分配方法:等權重模型權重分配方法為三類資產平均分配;風險平價模型采用等波動率策略,利用第(N-1)年測算的年波動率來確定第N年的三類資產的權重;目標風險策略模型使用靜態的資產配置(20%配置滬深300指數,80%配置上證國債指數)。生命周期基金的數據直接使用數據計算區間的基金累計凈值。權重的調整:設定每年的第一個交易日調整各個投資模型大類資產的權重。

(二)實證分析

1、測度指標選擇

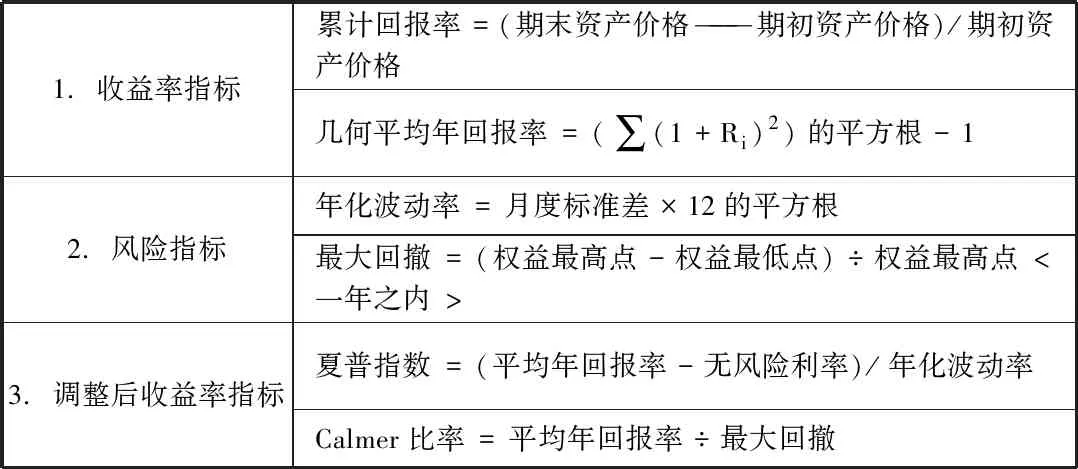

1.收益率指標累計回報率=(期末資產價格———期初資產價格)/期初資產價格幾何平均年回報率=(∑(1+Ri)2)的平方根-12.風險指標年化波動率=月度標準差×12的平方根最大回撤=(權益最高點-權益最低點)÷權益最高點<一年之內>3.調整后收益率指標夏普指數=(平均年回報率-無風險利率)/年化波動率Calmer比率=平均年回報率÷最大回撤

2、實證測度指標的結果

表2 各個模型的數據描述性分析結果

數據來源:招商證券通達信軟件,大成基金管理有限公司,匯豐晉信基金管理有限公司

3、策略實證的結果分析

首先,從收益率來說,2只生命周期基金出現兩極分化的現象,3只被動型投資模型隨著權益資產權重的提高,收益率也增加。其次,從風險角度來說,風險平價等波動率模型的最大回撤和年化波動率最低,匯豐晉信2026生命周期基金在實證期間配置大量權益資產,最大回撤和年化波動率最高;最后,從調整后收益而言,風險平價等波動率模型表現出很高的夏普比率和Calmer比率,而主動投資型的生命周期基金表現不好。

五、研究結論與建議

本文主要研究了國內外公募FOF基金的幾種投資策略在國內金融市場的應用,比較分析了等權重策略、風險平價等波動率策略、目標風險策略、生命周期策略基金,并通過相關數據進行了實證研究。實證結果表明,管理能力優秀的生命周期基金具有很好的投資回報,但投資風險相對較大,比較適合在年輕時就籌劃養老金的投資者;風險平價等波動率策略因其每年配置接近90%的債券,具有較小的年化波動率,風險較小,比較適合風險厭惡型的投資者。但是金融投資并不僅僅是為了最大程度的回避風險,而是為了在承擔適當風險的同時獲得最大的收益,因此,簡單和易于理解的被動投資策略,等權重模型和目標風險20/80模型,因其適中的夏普比率,對于一般投資者來說是一個不錯的選擇。但由于在國內的公募FOF基金中沒有使用等權重策略的基金,因此,市場也需要相關金融機構去開發此類產品。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高三(2014年5期)2014-08-26 02:49:51

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16