基于多任務控制的合同外包激勵契約研究

2019-07-01 10:03:04

福建質量管理 2019年12期

(福州大學經濟與管理學院 福建 福州 350108)

引言

隨著地產行業的快速發展,房地產開發商為了加大自身企業的競爭力,通常會將工程施工外包給專業的施工單位。在工程外包的過程中施工單位需要完成各項指標,如工期、成本、質量要求。同時在嚴格的樓市政策下,如限售、限價、限購、限貸等。房地產開發商為了滿足資金快速周轉需求,需要加大對建設工期的嚴格控制。[1]然而在項目管理研究領域,對于工程項目建設中的這-類普遍存在的“道德風險”問題,往往無法找到有效的解決方法。因此,本文嘗試從“信息”的角度,利用多任務委托代理模型建立合理的外包合同激勵制度,以激勵施工單位在追求自身利益最優的同時實現建設單位目標的最優化,達到低成本、短周期的建設要求。

一、模型假設

假設1:建設單位與施工單位簽訂外包合同,其合同采用的計價方式為成本加獎罰合同的方式,即建設單位需支付的總費用主要是有兩部分組成,第一部分為施工單位在建設工程過程中實際發生的費用Ca,第二部分為建設單位根據實際情況對施工單位進行獎懲。其計算方式為:

L=Ca+s(β1β1)=Ca+β1(C0-Ca)+β2(T0-Ta)+BC0

假設2:預算成本與實際成本的差值以及預算工期與實際工期的差值,由其在該任務上的努力程度以及不確定因素決定。即:

C0-Ca=ec+ε,T0-Ta=et+ε。

假設3:施工單位在縮短工期和節省預算成本產生的努力成本為:

表1-1 符號說明

二、模型的建立

對施工單位而言,其效用函數為合同約定的費用減去工程的實際成本以及努力產生的努力成本和貸款本息,如式子(1)所示:

w=Ca+BC0+β1(ec+ε)+β2(et+ε)-Ca-C(e)

(1)

根據確定性等價原則,可得施工單位的確定性等級收入CE為:

(2)

建設單位的實際收益為成本和工期的變化給建設單位帶來的收益或損失減去需要支付給施工單位的酬金,如式子(3)所示:

π=A(C0-Ca)p(T0-Ta)1-p-[β1(C0-Ca)+β2(T0-Ta)+BC0]

(3)

所以建設單位的期望收益為:

(4)

(5)

(6)

通過一階條件法可以分別得到最優激勵系數,成本激勵系數與工期激勵系數為如下式子:

(7)

三、模型分析

(一)最優努力系數分析。因為所以我們可以得到最優努力水平為如下式子:

結論1 施工單位在成本和工期任務上最優努力水平受到各自任務的負效用系數影響,并且與其負相關。

證明

通過上面的式子,我們可以知道成本最優努力水平ec是c1的遞增函數,工期最優努力水平et是c2的遞增函數。又因為成本任務努力的負效用系數以及工期任務努力的負效用系數是關于的c1、c2遞減函數。所以施工單位在成本和工期任務上的最優水平與各自任務的努力負效用負相關。這表明當施工的單位的努力負效用系數提高時,需要付出更多的努力成本,施工單位努力工作的積極性也會受到一定的影響,在各項任務的付出努力水平也會隨之降低。

四、算例分析

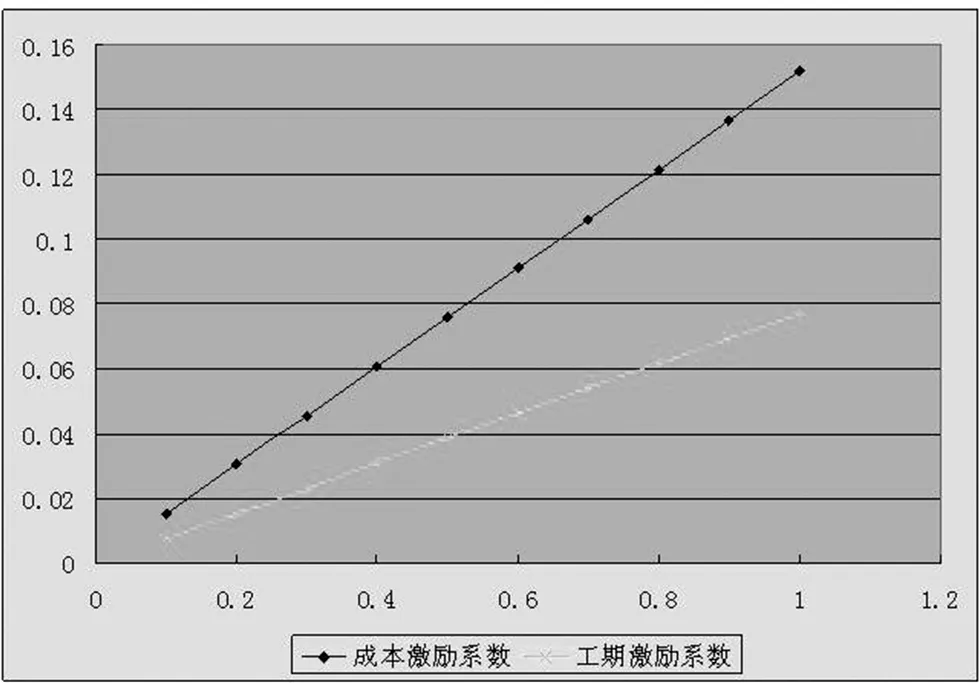

令綜合能力A在[0.1,0.9]在之間變動,其他參數保持不變,討論施工單位的綜合能力對成本激勵系數和工期激勵系數的影響。

由圖一我們可以知道,在一定范圍內,激勵系數隨著綜合能力的增長而增長,即施工單位的綜合能力越高,建設單位對于成本和工期任務的激勵系數就應該越大。其表明當施工單位的綜合能力越高,在相同努力下給施工單位帶來的收益更多。與此同時建設單位對施工單位的報酬也應給予增加。陳勇強[2]在工程外包任務無關的情形下得出與理論相同的結論。

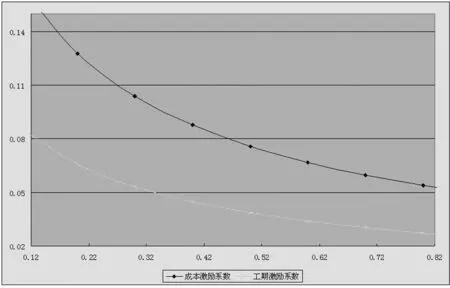

令絕對風險規避度在[0.1,0.9]在之間變動,其他參數保持不變,討論施工單位的絕對風險規避度對成本任務激勵系數和工期任務激勵系數的影響。

由圖二我們可以知道,在一定范圍內,激勵系數隨著施工單位的風險規避度的增大而減少,即施工單位越是風險厭惡,建設單位對于成本和工期任務的激勵系數就應該越小。其表明建設單位在設計外包激勵合同的時候,對于有不同風險偏好的施工單位應提供不同的激勵方案。通常綜合能力越強、規模越大的施工單位其抗風險的能力越強越偏好風險,此時建設單位應給予更大的激勵。反之,對于那些抗風險能力較差的施工單位則應該給予較小的激勵。該結果與任懷飛[3]研究ASP外包得出的結果一致。

圖一 綜合能力對激勵系數的影響

圖二 絕對風險規避度對激勵系數的影響

五、結論

在傳統項目管理研究領域,網絡計劃技術、信息管理系統等傳統的項目管理技術都無法從根本上加以解決建設中存在的一系列建設問題。本文通過信息的角度,嘗試建立合理有效的外包激勵合同,研究結果表明:首先施工單位在成本和工期任務上的最優努力水平受到各自任務的負效用系數影響,并且與其負相關;即當一個任務需要付出更多的努力才能達到正常的產出,施工單位的積極性往往會降低.最后通過數值分析,結果表明施工單位的綜合能力與成本激勵系數和工期激勵系數正相關。即當施工單位的綜合能力越強,投入相同的努力之下其給建設單位帶來的收益會更多,此時建設單位對其報酬也應隨之增加,以防出現“鞭打快牛”現象。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年18期)2019-11-25 01:41:56

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04