我國股市周期對經濟周期的非對稱性影響分析:基于NARDL模型

2019-07-01 10:02:58

福建質量管理 2019年12期

關鍵詞:影響

(中國海洋大學 山東 青島 266000)

一、引言

股票市場對實體經濟的影響一直是學術界研究的焦點。眾多的現存文獻表明,股票市場的發展能夠促進實體經濟的增長(Borio,2014;Antonakakis等,2015;李健,2017)。然而,一旦股票價格波動過于劇烈,就容易造成金融風險積聚,影響經濟的穩定發展。自我國股票市場成立至今,股票價格的大起大落始終伴隨股票市場的發展,并對我國經濟社會的發展造成了極大的影響。這使我們必須認識到,波動性恰恰是股市的突出特征。股票市場正是在價格的適度波動中為企業提供融資機會,并使投資者實現由儲蓄向投資的轉變,發揮其資源配置的功能,進而帶動宏觀經濟的發展。可以說,無波動性的股票市場對投資者來說毫無投資價值。由此,學術界普遍認為,股票市場同實體經濟一樣存在周期性波動特征。

有關股票市場對宏觀經濟的影響和貨幣政策對二者的影響的相關文獻已經取得了豐碩的成就。Yong等(2013)選取利率和存款準備金率作為貨幣政策的研究變量,發現降息政策會推動股票收益走高,兩者呈現正相關關系。Benjamin(2018)研究了股票市場的流動性指標與經濟周期之間的關系,研究表明,股市的波動指標能夠預測經濟周期。李健(2017)通過理論推倒的方法研究了宏觀經濟與股票市場之間的關系,選取GDP增長率和上證指數作為研究變量,發現股市能夠發揮經濟“晴雨表”的功能。朱萬里和鄭周勝(2018)利用2008-2016年的月度數據,采用ARDL-ECM模型進行分析,發現宏觀經濟與貨幣供應量、利率之間存在長期協整關系。

本文利用NARDL 模型旨在探討股市周期對經濟周期的非對稱性影響。該模型最大的特點在于能夠在短期和長期層面上分析變量之間的關系是否具有非對稱性。同時選取貨幣政策作為控制變量,且基于周期性角度研究股票市場對宏觀經濟的影響,這也是本文的一大亮點。

二、我國經濟周期和股市周期的識別與測度

(一)周期指標的選取及描述性統計

1.周期指標的選取

本文選取上證綜指的收盤價格來反映我國股市的運行狀況,工業同比增長率則用來反映宏觀經濟的運行狀況。由于在樣本區間內,貨幣供應量的調整是貨幣政策的主要手段,因此,本文選取貨幣供應量作為貨幣政策的研究變量。本文我們選取了1991年1月至2018年11月的月度數據作為研究樣本,其中,工業增長率、上證綜指收盤價格的月度數據均來自于萬德數據庫,貨幣供應量的月度數據來自于美聯儲經濟數據庫。

2.數據的描述性統計

本文的數據處理主要利用Eviews 8.0。本文首先對上證綜指的收盤價格和貨幣供應量進行對數處理并進行上一年同期項的一階差分得到與工業增長率計算口徑一致的上證綜指收益率和貨幣供應量增長率。同時,利用Census X-12季節性調整方法對三個樣本數據進行了季節性調整,以期避免季節性等因素給實證結果帶來不利的影響。然后我們利用H-P濾波技術對工業增長率、上證綜指收益率的時間序列數據進行分離得到其周期性成分,用兩變量的周期性成分作為經濟周期、股市周期的替代變量。

(二)我國經濟周期與股市周期的識別和測度結果

由于我國經濟周期和股市周期均屬于增長型周期,而BBQ算法經常用于動態相關性研究中,因此本文選取BBQ法和“谷谷法”對這兩類周期進行了識別和測度。

1.我國經濟周期的識別和測度結果

表2-1 經濟周期識別和測度結果的總結

表2-1是基于“谷谷法”對我國經濟周期特征進行測度所得到的結果。我們發現,從1991年1月以來,我國經濟周期前后共經歷了8個完整周期,其中142個月的擴張期,184個月的衰退期。經濟周期持續時間長短不一,最長的為49個月(4年),最短的為19個月(一年半),以基欽周期為主。同時我們發現經濟周期擴張期和衰退期的波幅存在顯著差異。我國經濟周期共經歷了8個完整的周期,其中有5個周期的漲幅大于跌幅,有3個周期的跌幅大于漲幅,這說明經濟周期存在非對稱性影響。

2.我國股市周期的識別和測度結果

表2-2 股市周期識別和測度結果的總結

表2-2是基于“谷谷法”對我國股市周期特征進行測度所得到的結果。通過上述表格,我們發現我國股市周期共經歷了12個完整的周期,其中162個月的擴張期,155個月的衰退期。股市周期持續時間參差不齊,最長的達到54個月(4年半),最短的則為8個月(半年)。同時我們發現股市周期牛市階段和熊市階段的波幅存在明顯差異。我國股市周期共經歷了12個完整的周期,其中有8個周期的跌幅大于漲幅,4個周期的漲幅大于跌幅,整體呈現“緩升陡降”的變動趨勢,這說明我國股市周期存在明顯的非對稱影響。

三、實證結果分析

(一)變量的穩定性檢驗

NARDL模型最大的優點在于不要求所有的變量都是同階平穩的,但不允許二階單整及以上序列的存在,為了確保變量是零階單整或一階單整,我們對所有的樣本變量進行了ADF檢驗和PP檢驗,結果如下:

表3-1 ADF檢驗結果

根據表3-1的結果顯示,工業增長率和上證綜指收益率分別在1%、5%、10%的顯著性水平上都通過了單位根檢驗,都是零階整合的平穩序列,而貨幣供應量增長率在10%的顯著水平下無法拒絕原假設,為非平穩序列,對其進行差分之后的一階單整序列通過了穩定性檢驗,所以是過程。因此,我們利用工業增長率和上證綜指收益率的過程及貨幣供應量增長率 的過程進行下面的實證分析。

(二)股市周期對經濟周期的非對稱性影響分析

1.系數估計結果分析

在單位根檢驗的基礎上,我們運用普通最小二乘法,對股市周期對經濟周期的NARDL模型進行估計。我們根據Pesaran等(2001)所提出的一般到特殊標準的方法確定模型的最大滯后階數。樣本變量的最大滯后階數都是從12開始的,逐漸刪除不顯著的回歸結果,并根據序列相關、異方差、非對稱協整關系及長短期非對稱性檢驗結果確定了最終的NARDL模型。

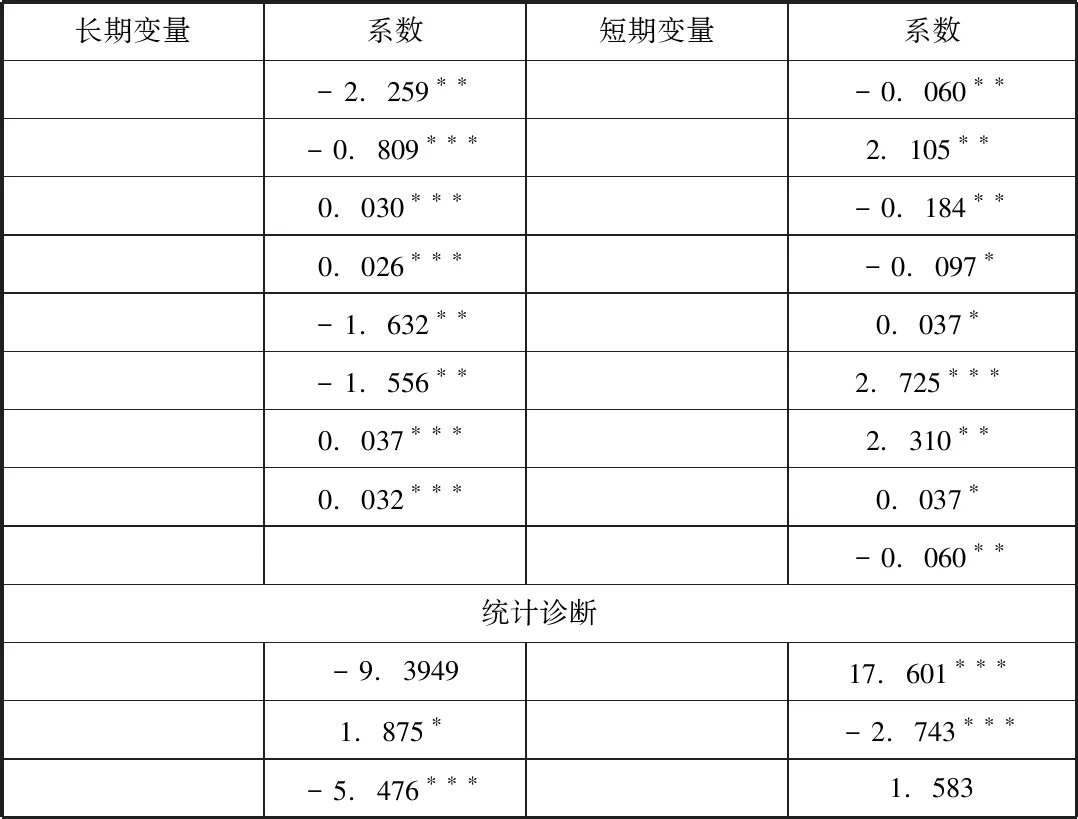

表3-2 以為解釋變量的NARDL模型估計結果

在進行回歸分析之前,需要確定模型的具體形式。從表3-2中,我們可以看出,上證綜指收益率對工業增長率的長期影響的Wald統計值在10%的水平下顯著,表明上證綜指收益率對工業增長率的關系存在長期非對稱性;而上證綜指收益率對工業增長率的短期影響的Wald統計值在1%的水平下顯著,表明股市周期對經濟周期的關系存在短期非對稱性。這些發現表明上證綜指收益率波動是工業增長率波動的重要原因。

由表3-2中和的結果我們可以看出,上證綜指收益率和工業增長率之間存在非對稱協整關系。正向長期系數為0.037,且通過了1%的置信水平檢驗,表明在其他條件不變的情況下,上證綜指收益率上漲1%將會引起工業增長率上漲0.037%;負向長期系數為0.032,且通過了1%的置信水平檢驗,表明在其他條件不變的情況下,上證綜指收益率下跌1%將會引起工業增長率下降0.032%。這說明,從長期來看,上證綜指收益率的上升和下跌會顯著地引起工業增長率的上漲和下降,但是,正向傳導效應高于負向傳導效應。該現象的發生主要與貨幣政策對股票市場的影響有關。當股票市場衰退時,國家會采取寬松的貨幣政策,在上述表格中貨幣供應量增長率正向沖擊對工業增長率的影響為負值,也就是說寬松的貨幣政策會帶來宏觀經濟的衰退。而在股市景氣時期,國家會采取緊縮的貨幣政策,在上述表格中顯示貨幣供應量增長率的負向沖擊對工業增長率的影響也為負值,即緊縮的貨幣政策會帶來宏觀經濟的繁榮。從兩者對工業增長率的作用力度來看,上證綜指收益率的正向傳導效應高于負向傳導效應。

從表3-2中,我們可以看出正向短期系數為0.037,且通過了10%顯著性水平檢驗,表明在其他條件不變的情況下,上證綜指收益率上漲1%將會引起工業增長率上漲0.037%;負向長期系數為-0.060,且通過了5%顯著性水平的統計檢驗,表明在其他條件不變的情況下,上證綜指收益率下跌1%將會引起工業增長率上升0.032%。出現這種情況的原因可能與貨幣政策有關。從上述表格中我們可以看出貨幣供應量增長率的正向沖擊對工業增長率的影響要遠遠大于上證綜指收益率對工業增長率的影響,這是工業增長率增加的原因。根據短期非對稱系數我們可以發現,股市的繁榮能夠刺激經濟的發展,這個結論與很多學者的觀點是一致的(Bloom等,2012;Se?il,2018;Carlston,2018)。此外,我們也發現上證綜指收益率正向沖擊對工業增長率的影響大于負向沖擊的影響。

四、結論

本文從周期性視角出發,采用我國1991年1月至2018年11月的工業增長率和上證綜指收盤價格,運用NARDL模型探討股市周期對經濟周期的非對稱性影響。同時,本文引入貨幣政策作為控制變量。從實證結果來看,股市周期與經濟周期之間存在非對稱性協整關系,二者之間存在正向相關關系且股市周期正向沖擊對經濟周期的影響要大于負向沖擊的影響。從短期層面來看,股市周期對經濟周期也存在短期非對稱性影響,股市周期的正向沖擊對經濟周期的影響為正值,而負向沖擊為負值。這也就是說股票市場的繁榮帶來經濟的快速增長而股票市場的低迷也同樣帶來經濟的增長,這主要因為貨幣政策對經濟周期的作用力度較強。通過對短期系數的觀察,我們還可以看出股市周期的正向沖擊對經濟周期的影響要大于負向沖擊的影響。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00