ZB公司短期償債能力分析

2019-07-01 10:02:52

福建質量管理 2019年12期

(華僑大學 福建 廈門 361000)

ZB公司是一家以農業產業為主的公司。主營飼料的生產與銷售。成立于1996年,經過多年的發展已經成為了大型農牧業公司。它擁有許多的分子公司,規模很大,遍布全國各地。注資5600多萬元,年銷售收入40億元,擁有職工近6000人。

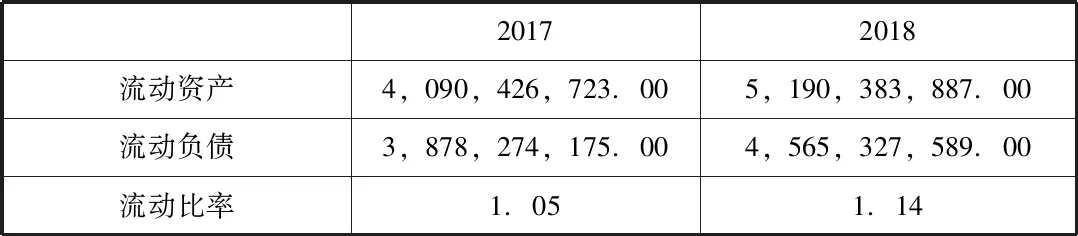

一、流動比率分析

我們可以通過流動比率知道企業流動資產對償還流動負債的保障程度。這個值越大,企業的流動資產清償流動負債的能力就越強。

表1-1 ZB公司2017-2018流動比率分析表

數據來源:中國債券信息網

單從ZB公司近兩年流動比率指標來看,它的短期償債能力很弱,資金流動性差,通常來講流動資產要保持是流動負債的兩倍以上,如果這個值在2以下,那么就意味著企業所擁有的資產不足以清償短期債務。

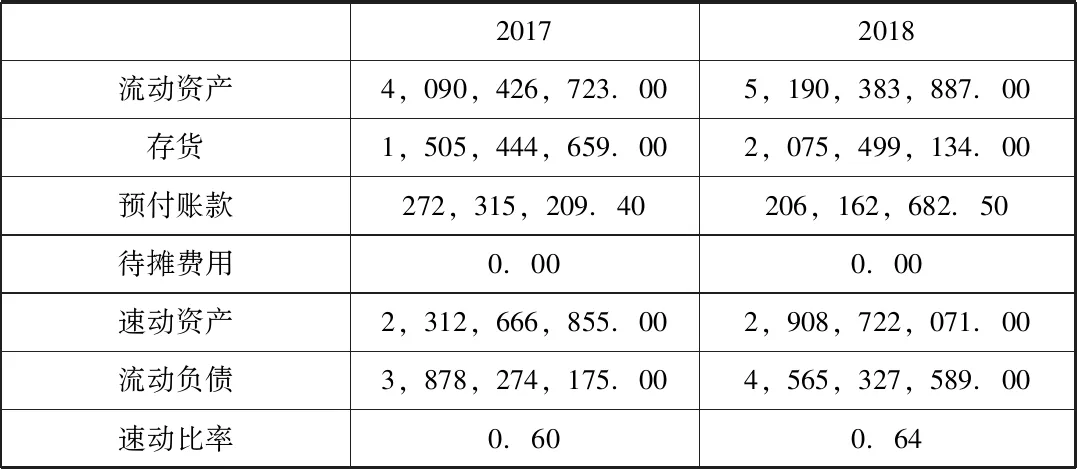

二、速動比率分析

速動比率就是能夠快速變現的資產比上流動負債的值。能夠很快變現的資產就是速動資產,不包括流動性較差的資產,比如存貨[2]。這個值所表示的是速動資產對于清償短期負債的保證程度。

表1-2 ZB公司2017-2018年速動比率分析表

數據來源:中國債券信息網

一般而言,速動比率的正常值在1左右表示企業的每1元流動負債相對應的就有同樣單位的易于變現的流動資產用來作為它的抵償。就ZB公司的速動比率來看,其償債能力還是很弱的,近年都是在1以下。

綜合流動比率速動比率來分析:

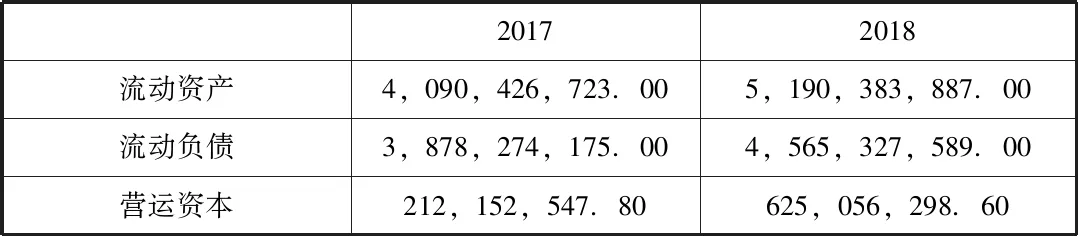

2016年:1 2017年:1 就短期償債能力來說,營運資本是除去用于償還流動負債的那部分流動資產之后的流動資產。這部分資產是用于供企業基本運營的,企業擁有較多的營運資金,其償債能力相對來說就更強,不能償還債務的風險就小。擁有適量的營運資金是必須的,因此,對資金運用和資金籌措的管理對企業的生存發展至關重要。 表1-3 ZB公司2017-2018年營運資本分析表 數據來源:中國債券信息網 營運資金若大于零,流動資產與流動負債的那部分差額就包含了長期負債和投資者權益的一定份額;營運資金等于零,在流動資產上的那一部分資金都是通過流動負債進行的融資;營運資金小于零,這就說明企業的流動負債包含了兩部分,固定資產等長期資產以及流動資產,償債能力就會差。根據ZB公司17及18年該指標情況,可以看出其對支付義務做了比較充分的準備,償債能力不算差。 ZB公司的短期償債能力從以上這些指標來看是較弱的,主要問題應該存在于存貨的管理,應收款的回收等方面。對其償債能力的判斷還應從企業持續經營的角度來看,根據企業的發展階段來判別。該公司營運狀況正處于向上趨勢中,對于現在的ZB公司來說,有些指標的偏高或者偏低并不能直接體現公司的償債能力,具體的還要結合其他能力進行分析。比如現金流量以及企業的獲利能力。在目前經濟體制越發完善,企業競爭越來越大的形勢下,ZB公司需要對企業的償債能力進行全面綜合的分析。而且把現金流量以及獲利能力納入系統分析,會得到更有價值的結論。 企業應該提升產成品的銷量,這樣就不會有過多的存貨積壓。存貨的流動性本就很差,如果再有過多的庫存就會占用太多的資金。而這部分資金也無法得到合理的運用,這對企業的償債能力有直接的影響。 對應收賬款的回收情況就要做到完全掌控,是否發生壞賬,賬款能收回多少,以及其成本都要及時了解并進行監督。對客戶的情況也要了解全面,他的資金營運能力,資金鏈以及信用問題都要關注。必要的時候根據這些信息制定相應的對策。當然政策要合理、科學,避免由客戶的差異導致應收賬款金額太大。 籌集資金的方式不一樣,對企業也有不同的影響,從風險程度這些方面來講都是有很大的不同的。不同舉債的資金成本也不同。相比向銀行貸款,如果要解決著急的問題的話,向資金市場拆借可能是更好的選擇,而不過這種方式的資金成本較高,可供使用的時間也比較短;要想要低成本并且比較靈活的舉債方式的話可以選擇商業信用,不過這對企業的信譽的要求相對較高;如果企業需要的資金數額較大,那么可以發行企業債券。這種方式同樣也有缺點,它會提高負債在資本結構中的比重,加大了財務風險。不過只要經營恰當,充分利用這筆資金,發行債券是能夠提高企業收益的,并且提高會很大。企業收益提高了,企業的償債能力自然也會提高。三、營運資本分析

四、短期償債能力總體分析

五、針對改善ZB公司經營管理提出的建議

(一)加大對存貨的管理力度,促進銷售

(二)加強應收賬款的管理

(三)合理融資與資本結構的優化、降低財務風險相結合

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56民用飛機設計與研究(2020年4期)2021-01-21 09:15:02股市動態分析(2020年13期)2020-08-12 05:25:53股市動態分析(2020年12期)2020-08-12 05:25:33股市動態分析(2020年11期)2020-08-10 08:54:37股市動態分析(2020年10期)2020-08-10 08:53:55電子制作(2018年18期)2018-11-14 01:48:24人大建設(2018年6期)2018-08-16 07:23:10文理導航·科普童話(2017年5期)2018-02-10 19:42:14山東工業技術(2016年15期)2016-12-01 05:31:22