404 Not Found

404 Not Found

淺議醫(yī)院實施政府會計制度改革的系統(tǒng)工程

王婷 周蓮姿 李奕辰 梁軼

摘 要:通過對政府會計制度改革本質的分析,提出政府會計制度改革的目的在于著力解決醫(yī)院內部信息持有者和外部信息使用者之間的信息不對稱問題,構建監(jiān)管者和管理者之間的全新平衡點。結合醫(yī)院經(jīng)濟管理手段,提出“一個中心”、“三駕馬車”,“三個主體”、“一個支撐”的系統(tǒng)工程實施要點,旨在提升醫(yī)院實施政府會計制度改革后的會計信息質量。

關鍵詞:會計信息質量;系統(tǒng)工程;實施要點

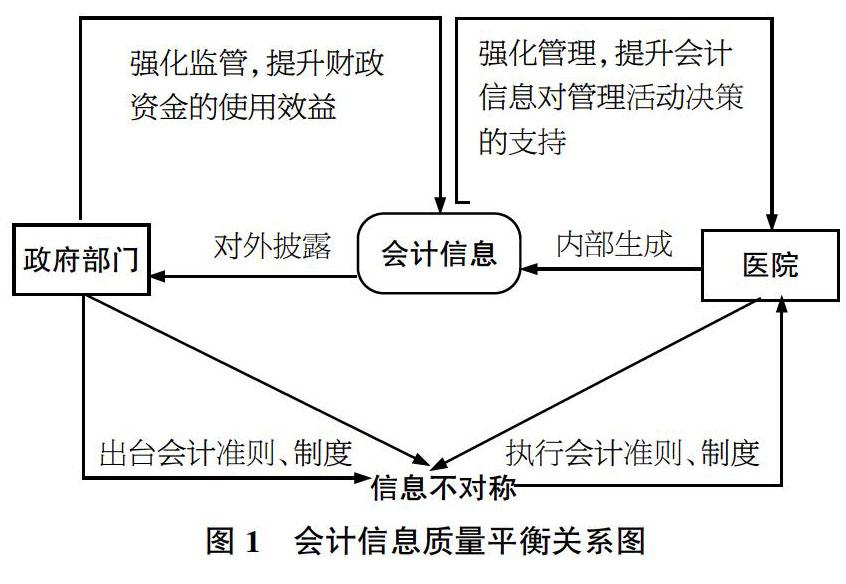

一、政府會計制度改革的本質

會計作為一個信息系統(tǒng),是醫(yī)院運營效率的綜合體現(xiàn),也是醫(yī)院管理者受托管理成果的財務業(yè)績體現(xiàn)。醫(yī)院作為以公益性為目標的財政差額補助撥款事業(yè)單位,也是財政資金預算管控的組成部分。提升財政資金對醫(yī)療衛(wèi)生事業(yè)的投入效益及效果,政府要掌握更全面可靠的信息來進行績效評估,醫(yī)療機構也需要更加科學合理且適應精細化管理發(fā)展需要的核算標準和方法來管控醫(yī)院的運營質量。內外部環(huán)境的變化打破了原有的醫(yī)院會計管理實踐活動與會計準則制度的博弈平衡。在此背景下,政府會計制度應運而生,著力解決醫(yī)院內部信息持有者和外部信息使用者之間的信息不對稱問題,構建監(jiān)管者和管理者之間的全新平衡點,因此政府會計制度改革的本質是會計信息供求雙方不斷博弈下的一種新模式。

二、醫(yī)院實施政府會計改革工作的系統(tǒng)工程要點

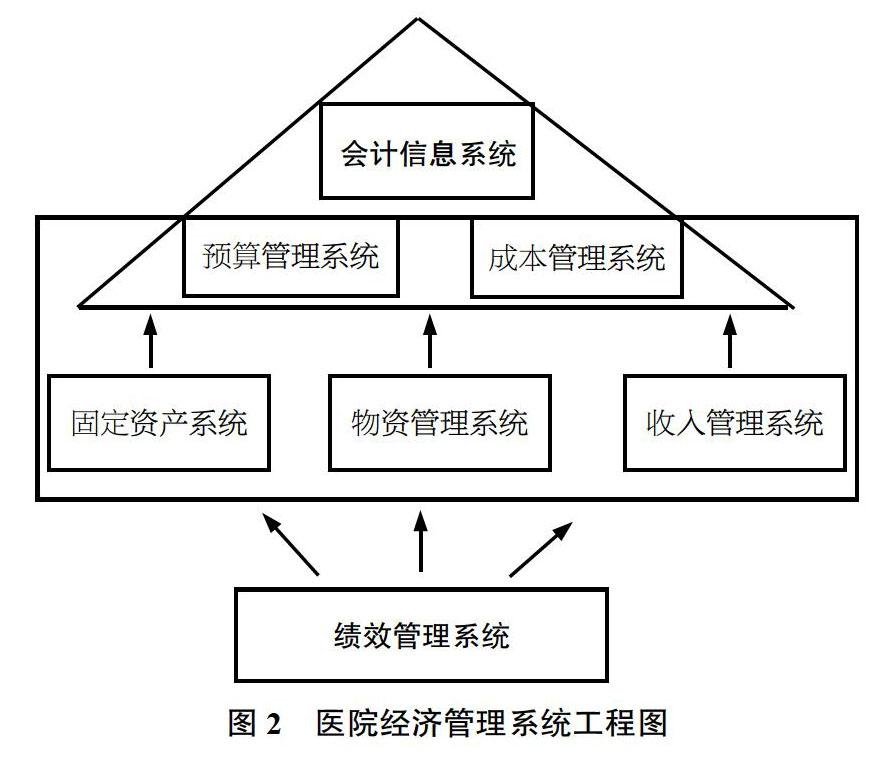

醫(yī)院的會計制度變更,是一個系統(tǒng)性制度變更的過程,是國家宏觀政策對醫(yī)院微觀經(jīng)濟活動管理的規(guī)范和調整。而醫(yī)院財務會計核算方法的變更,除了直接改變會計科目核算體系之外,也會對成本核算體系和預算管理體系產(chǎn)生直接影響,間接地對物資管理體系、收入管理體系、資產(chǎn)管理體系等產(chǎn)生較大的影響。最終影響會計信息質量,影響會計信息對財政資金執(zhí)行效益以及醫(yī)院經(jīng)濟活動運行效率的反饋。

如果將會計制度變革比作湖水治理運動,會計信息質量就是湖水清潔度,預算、成本、物資、固定資產(chǎn)、收入等各系統(tǒng)模塊就是生活在湖泊里的各類生物群落,它們之間發(fā)生的復雜反應或直接或間接地影響著整片湖水的清潔度。清潔度監(jiān)測器通過對各類生物的監(jiān)測判斷其合理生長范圍和狀態(tài),并對不在正常生長范圍或生長狀況不佳的生物及時進行干預,始終保持生態(tài)平衡,維持湖水清潔度的平穩(wěn)。績效管理的指揮棒作用正好類似于清潔度檢測器的過程監(jiān)控功能。

因此制度銜接工作需要建立一個能夠促進各資源模塊良性運轉的績效考核機制,將各管理模塊的運行有機地結合在一起,形成合力,最終維持會計信息系統(tǒng)這汪湖水的清潔度。如果將這些系統(tǒng)要點整合在一起,那就是“一個中心”、“三駕馬車”,“三個主體”、“一個支撐”。

1.“一個中心”

會計制度的轉變對會計核算體系的影響是直觀且根本的,政府會計制度統(tǒng)一了原本分散的教、科、文、衛(wèi)會計制度,通過“雙功能、雙基礎、雙報告”的會計模式變革了會計核算模式,改革了會計核算方法,實行會計信息雙報告制度,這些變革帶來會計科目的變化,核算方法的變化、會計報告的變化,最終帶來會計信息系統(tǒng)的變化,這是政府會計制度改革的“一個中心”。

2.“三駕馬車”

預算會計、財務會計、成本會計無疑是現(xiàn)代財務管理并駕齊驅的“三駕馬車”。在財務精細化管理遠遠不夠的醫(yī)院,存在財務會計、預算會計兩張皮、成本核算結果不準確的普遍問題。因此醫(yī)院應當利用好制度轉變的機會,在設置會計科目體系時,除了依據(jù)會計準則和制度,還應當根據(jù)醫(yī)院預算項目來設定,進一步明確具體預算項目,將預算指標落實到每個責任中心,提高會計系統(tǒng)對預算執(zhí)行效果的反饋精度。同時抓住制度實施的機會培育會計核算人才,從而提高成本核算的精度。注重過程控制的成本核算方法,不斷改進間接成本的分攤規(guī)則和方法,探索成本核算與標準化臨床路徑的結合以及作業(yè)成本方法的運用。借助會計改革平臺形成更為合力的成本核算、成本管控的氛圍,加快推進成本會計體系建設。

3.“三個主體”

(1)物資管理系統(tǒng)。醫(yī)院不同于其他事業(yè)單位的一個重要內容就是其復雜多樣的物資管理業(yè)務。這些物資是醫(yī)院開展業(yè)務必不可少的周轉材料,也是醫(yī)院成本的一個重要方面。如何更加高效地管理物資并使用,一是建立更加科學合理的成本核算方法,二是搭建更加高效的供應鏈管理系統(tǒng),只有這兩個部分的內容協(xié)同起來,才能讓物資的實際周轉情況更加貼合其價值轉移過程,通過設置二級庫房和高值耗材的條碼管理,逐步減少“以領代支”的成本轉移模式,更加真實地反映物資存量和成本損耗情況。

(2)固定資產(chǎn)管理系統(tǒng)。新制度對固定資產(chǎn)的分類做出調整,醫(yī)院應當按照新制度的要求合理界定應納入核算范圍的固定資產(chǎn),通過全面的資產(chǎn)清查,摸清醫(yī)院的家底,為會計核算和成本核算提供準確的基礎數(shù)據(jù)。同時要厘清固定資產(chǎn)后續(xù)管理的難點和重點,規(guī)范后續(xù)支出的資本化和費用化處理的規(guī)范和標準,利用信息化手段對固定資產(chǎn)的調撥轉移進行及時更新,并針對不同的設備采用不同的折舊政策,更加真實地反映資產(chǎn)損耗的速度。通過這些精細化的資產(chǎn)管理手段切實提高資產(chǎn)數(shù)據(jù)的準確性,從而提升會計信息和成本信息的準確性。

(3)收入管理系統(tǒng)。根據(jù)政府會計制度的要求,按照權責發(fā)生制、收支配比的原則明確收入的確認時點并調整收費系統(tǒng)的報表格式。明確醫(yī)聯(lián)體的收益分配模式和核算方法,及時準確核算醫(yī)聯(lián)體的分配收入,為醫(yī)聯(lián)體效益分析做好基礎鋪墊。清理往來款項中核算反映的收入,明確捐贈收入、對外投資收益等業(yè)務的會計核算方法,明確各類收入的確認標準,保證收入的及時入賬,真實可靠地反映醫(yī)院收入的全貌。

4.“一個支撐”

圍繞制度銜接轉變帶來的會計信息系統(tǒng)變革,要發(fā)揮好“三駕馬車”的馬達作用和“三個主體”的基礎作用,績效管理系統(tǒng)的支撐功能必然不容忽視。通過設置合理的績效管理指標體系動態(tài)調整各系統(tǒng)模塊的高效運行。通過預算系統(tǒng)和成本系統(tǒng)提升資源配置效率,強化成本管控,推動財務會計核算的信息質量。“三駕馬車”的強力運行推動物資、資產(chǎn)、收入的精細化管理,“三個主體”的有序協(xié)作反哺馬達的動力系統(tǒng)。最終通過績效管理這個支點,發(fā)揮杠桿作用撬動醫(yī)院整體的管理網(wǎng)絡。

三、結論

目前,我國正處于政府會計制度改革的攻堅時期,對于納入政府會計主體的醫(yī)院而言,這是一種挑戰(zhàn),更是一次機遇。實現(xiàn)制度改革的平穩(wěn)過渡,會計科目及報表的銜接是基礎,影響會計數(shù)據(jù)的各項經(jīng)濟活動是根本,控制經(jīng)濟活動過程的管控系統(tǒng)是關鍵。只有抓住了改革的“牛鼻子”,才能產(chǎn)出高質量的會計信息,實現(xiàn)制度改革的初衷。

參考文獻

1.羅小蘭.政府會計改革對醫(yī)院財務管理的影響.醫(yī)療與衛(wèi)生事業(yè)管理,2017(15).

2.王婷.會計制度改革對醫(yī)院財務管理的影響分析.經(jīng)濟研究導刊,2017(3).

3.熊娜、撤品品、曾春麗、王秋娜、田映紅.政府會計改革對高校財務管理的影響.政府會計,2018(3).