多市場間股票價格波動非對稱性效應的研究

2019-06-07 15:06:23畢鵬程

現代營銷·信息版 2019年4期

畢鵬程

摘? 要:我國證券市場與國外成熟市場相比呈現出波動劇烈、高風險集聚等特點。本文將研究對象由單一市場拓展為多市場間,拓展傳統DCC-GARCH為ADCC-EGARCH模型,研究股指期現貨市場之間動態相關性存在非對稱效應問題;最后在此基礎上對期現貨市場間風險聯動機制進行總結。

關鍵詞:ADCC-EGARCH;非對稱效應;股指期貨;價格波動

一、引言

股市波動的非對稱性問題一直是金融計量關注的焦點問題之一。學者們對其進行了廣泛的研究。例如,陳永偉(2016)通過構建EGARCH模型對滬深兩市波動性進行實證分析;周佰成(2017)和曹棟(2017)構建VAR-GARCH-M模型研究股指期貨對外部沖擊反應的非對稱效應;毛小麗(2018)對不同風格資產間的溢出效應進行協整檢驗,進一步刻畫不同資產間價格聯動的非對稱效應。

本文將對傳統單一市場研究角度進行拓展,構建ADCC-EGARCH模型對多市場間價格波動的均值溢出和動態相關關系是否具有非對稱效應進行實證分析。

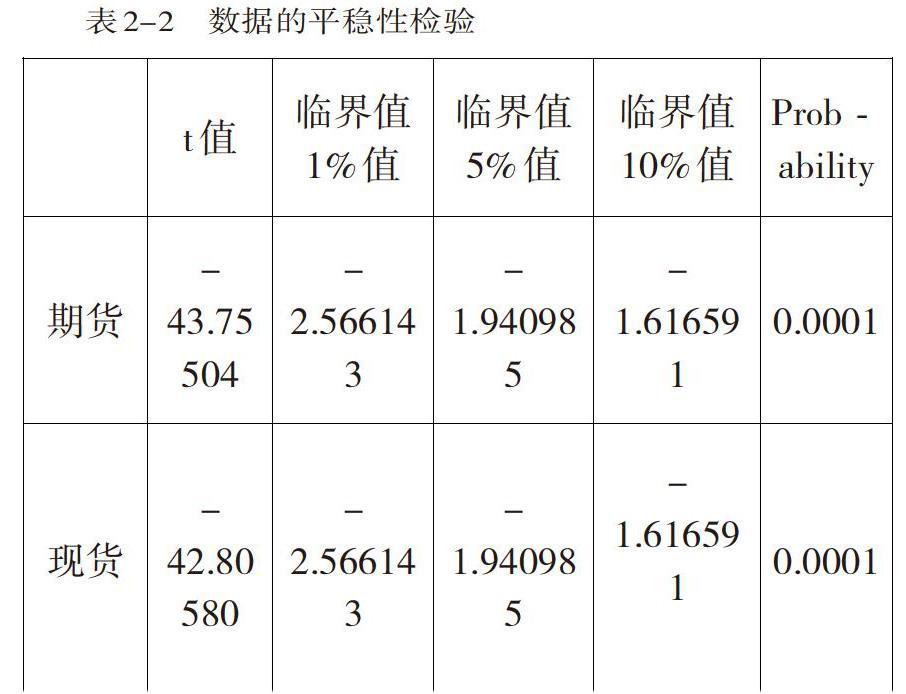

二、數據的統計分析及平穩性檢驗

本章采用的數據是滬深300指數和滬深300股指期貨合約的日交易數據,來源Wind金融數據庫。數據選取從2010年4月16日—2018 年5月11日,共1961個觀測值。數據的描述性統計結果如表2-1所示。

三、模型構建與實證分析

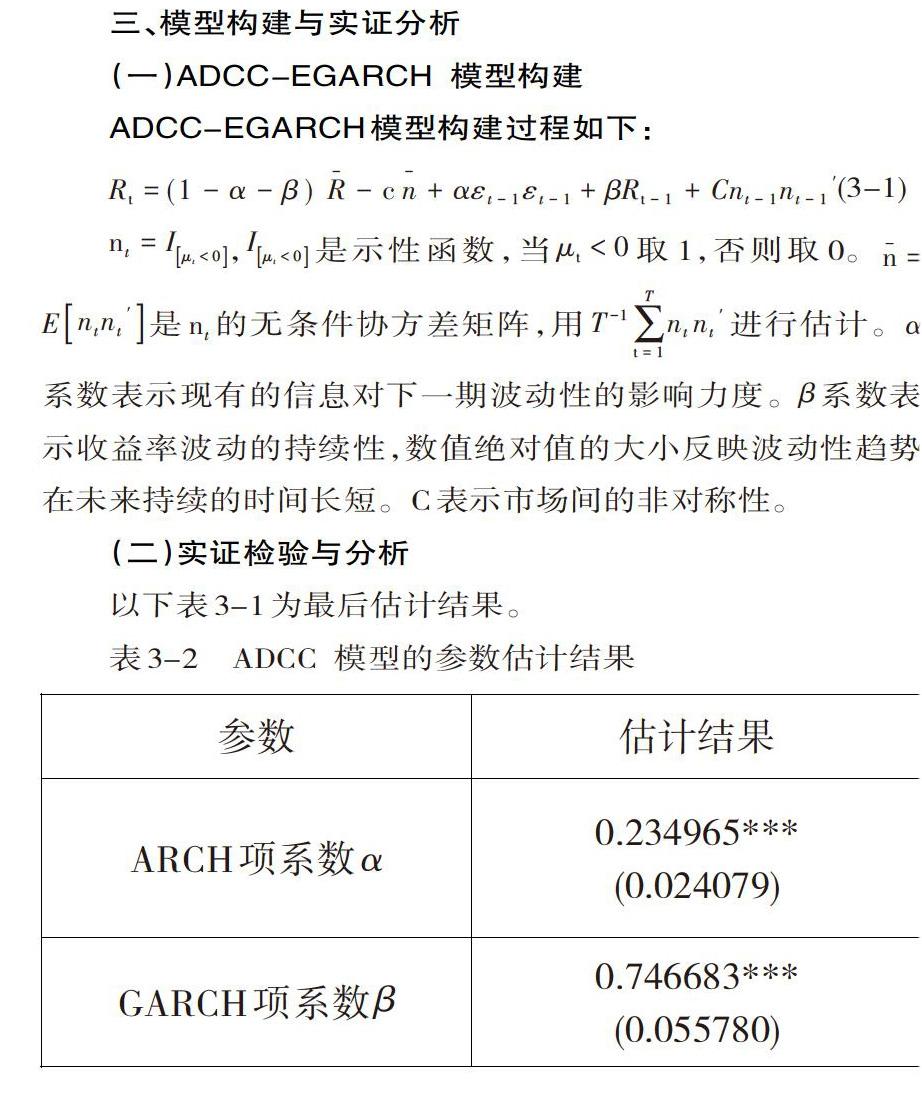

(一)ADCC-EGARCH 模型構建

ADCC-EGARCH模型構建過程如下:

[nt=Iμt<0],[Iμt<0]是示性函數,當[μt<0]取1,否則取0。[n_=Entnt']是[nt]的無條件協方差矩陣,用[T-1t=1Tntnt']進行估計。[α]系數表示現有的信息對下一期波動性的影響力度。[β]系數表示收益率波動的持續性,數值絕對值的大小反映波動性趨勢在未來持續的時間長短。C表示市場間的非對稱性。

(二)實證檢驗與分析

從表3-1可以看到,ARCH項系數[α]顯著異于零,說明股指現貨對股指期貨的信息敏感程度顯著。GARCH項系數[β]顯著異于零,且該數值大于0.5,表明股指期現貨收益率波動具有非常強的持續性。非對稱系數C顯著異于零且為正數,說明股指期現貨市場間動態條件相關關系存在非對稱性,它們收益率的動態相關關系大小對“壞消息”的敏感程度大于對“好消息”的敏感程度;正向沖擊使得股指期現貨指數收益率之間的相關性降低。利用表3-4的系數估計值可以計算股指期現貨市場之間的時變相關系數,繪制圖3-1。

圖3-1顯示,股指期現貨市場間的具有非常強的動態相關性,動態相關系數都大于0。兩者之間的動態相關性整體較為平穩,波動較為頻繁,但幅度較小,存在個別突變點,在2011年12月21日、2015年9月8日、2016年11月22日、2017年3月21日有明顯的局部低點。

四、研究結論

研究表明,股指現貨對股指期貨的信息敏感程度顯著,且波動具有非常強的持續性。股指期現貨市場動態相關性具有非對稱效應,就影響程度而言壞消息大于好消息。股指期現貨市場間的具有非常強的動態相關性,在2011年12月、2015年9月、2016年11月、2017年3月有明顯的局部低點,表明這些時間點前后我國金融市場積極推出利好消息,導致股指期現貨市場收益率的動態相關性降低。

參考文獻:

[1]陳永偉,王夏華,駱琪.中國股市波動非對稱性的非線性動態調整[J]. 數理統計與管理,2016,35(3):551-560.

[2]周佰成,侯丹,邵振文. 我國股指期貨市場與股票市場溢出效應研究[J]. 經濟縱橫,2017(08):118-123.

[3]曹棟,張佳. 基于GARCH-M模型的股指期貨對股市波動影響的研究[J]. 中國管理科學,2017,25(01):27-34.

[4]毛小麗,王仁曾. 滬深股市與香港股市波動溢出效應研究[J]. 價格理論與實踐,2018(11):91-94.