現狀及保障前景分析浙江省普通建筑用砂石類礦產開發利用

2019-06-04 08:18:54浙江省自然資源廳礦業權管理處

浙江國土資源 2019年5期

關鍵詞:浙江省

□ 浙江省自然資源廳礦業權管理處 黑 錚

□ 浙江省地質調查院 梁靈鵬

2017年以來,浙江省普通建筑材料用砂石類礦產采礦權出讓成交單價屢創新高,下游砂石骨料價格持續走高,砂石骨料在工程基建方面的巨大剛性需求,推高工程建設成本,影響全省建筑工程行業持續平穩發展。為此,筆者收集礦產資源開發利用統計數據、自然資源網上交易出讓資料進行整理,對浙江省普通建筑材料用砂石類礦產采礦權開發利用情況及供需關系進行分析研究,為提高礦產資源配置的質量和效益提供建議意見。

一、 浙江省資源概況及利用現狀

浙江是經濟大省、資源小省,礦產資源豐欠并存,非金屬礦產豐富,金屬礦產不足,能源礦產匱乏。目前,浙江省基本形成了以建筑用砂石料、石灰巖、螢石、葉蠟石、地熱等礦種開采為主,其他金屬非金屬礦產為輔的礦產開發格局。2018年,全省開發利用的固體礦產有49種,礦產資源開發總量5.27億噸,為浙江省經濟社會的可持續發展做出了重要的貢獻。

(一)建筑用砂石礦產開發利用基本情況

浙江省主要以開采普通建筑材料用砂石類礦產為主。2018年,開發利用的建筑用砂石類礦產有:建筑用凝灰巖、建筑用砂巖、建筑石料用灰巖、建筑用花崗巖等,共11種,有開采礦山430個,產值175.97億元,產值和利潤總額分別占全省固體礦產礦業總量的55.41%和81.09%。全年建筑用砂石類礦產開發總量4.35億噸,占全省固體礦產開發總量的82.54%,其他礦種合計開發總量0.92億噸,僅占全省開發總量的17.46%。

(二)建筑用砂石礦產分布情況

普通建筑材料用砂石類礦產開發具有很強的地域性。杭州、寧波、溫州、湖州、臺州、舟山等市經濟發展較快、交通運輸便利,在采采礦權個數較多,開發程度較高。采礦權主要分布在甬臺溫沿海內側及舟山群島(圖1),臺州市、寧波市、舟山市在采采礦權個數居全省前三位,共有222個,占全省總數的51.62%。

(三)建筑用砂石礦產開發強度分析

全省普通建筑用砂石類礦產開發強度舟山市、寧波市、湖州市較大,位居全省前三。其中舟山市因綠色石化魚山促淤圍涂工程、成品油儲運工程等大型基礎設施項目建設對砂石礦產的巨大需求,開發總量連續多年均居全省首位,2018年,年產礦石1.67億噸,占全省的38.39%,占比較2017年略有上升。寧波市因區域內基礎設施及工業和民用建筑建設較多,市場需求較旺盛,年開采礦石0.65億噸,位居全省第二。湖州市因區域位置及內河航運優勢,砂石保障本地工程建設外還外銷杭州、嘉興及省外上海、江蘇南部蘇錫常等地區,年產礦石0.63億噸,位居全省第三。

▲ 圖1▲▲2018年全省普通建筑用砂石類礦產采礦權分布情況

二、前景分析

普通建筑材料用砂石類礦產采礦權前景,從政策形勢、可供給保障能力、市場需求情況幾方面進行分析。

(一)政策形勢分析

浙江將生態文明建設理念融入到礦產資源管理的各個環節之中。近年來逐步抬高準入“門檻”,強化生態保護源頭管控,科學規劃建筑用砂石類礦產開采布局,規范新設采礦權論證程序,一年以來多個露天建筑用砂石礦產采礦權因不符合生態環保要求沒有通過論證。2018年,浙江省政府打贏藍天保衛戰三年行動計劃,提出了“原則上禁止新建露天礦山建設項目”的要求,全省實施最嚴格的礦業權準入管控措施,建筑用砂石類礦產采礦權設置、投放的難度進一步加大。由于國家加強濱海濕地保護,嚴格管控圍填海造地,基礎設施建設中占比最大的圍墾用砂石礦產需求會逐年下降,但從政策層面總體來看,采礦權設置難度很大,保障供給的壓力依然巨大。

(二)供給情況分析

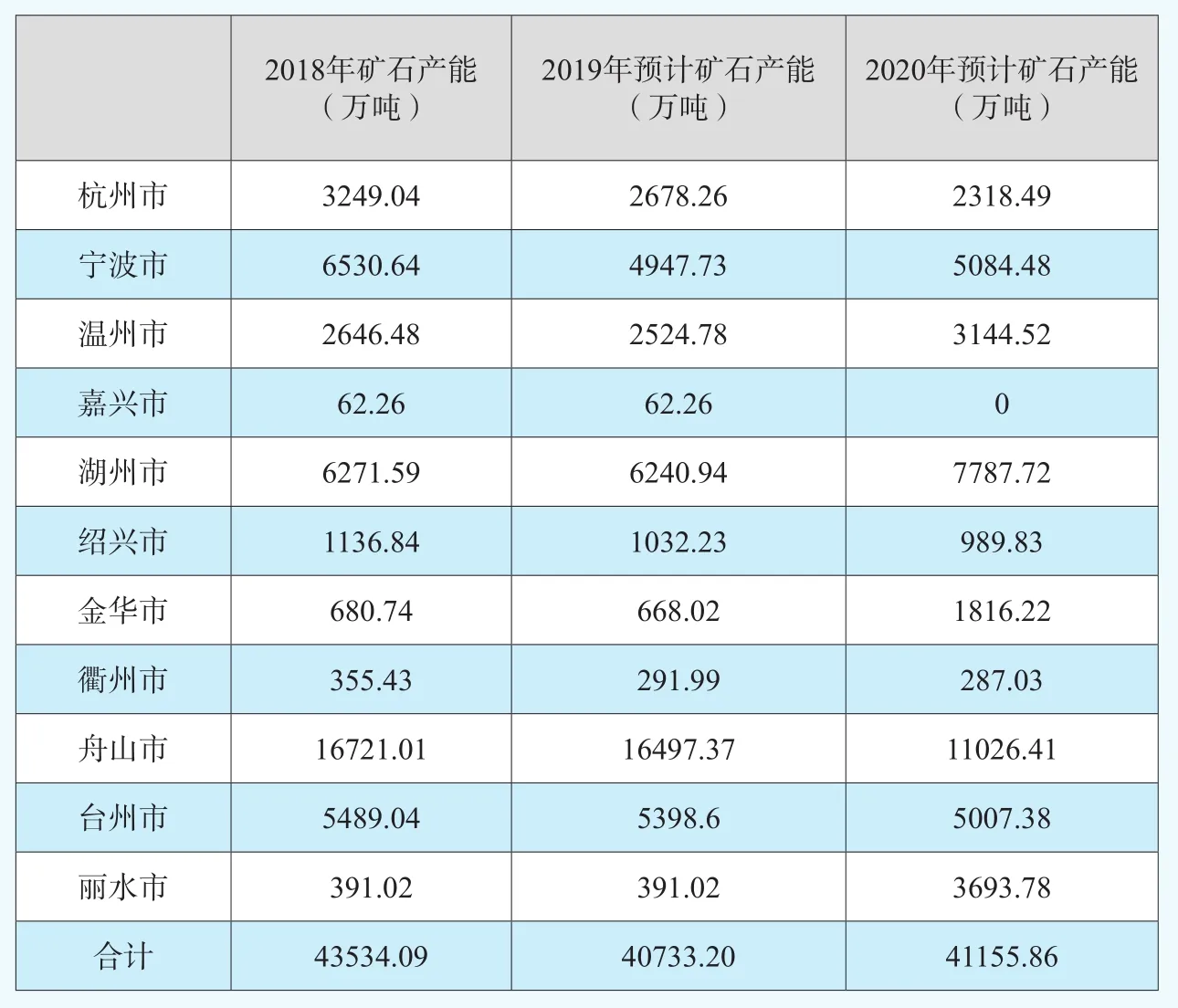

根據目前浙江省現有普通建筑材料用砂石類礦產采礦權的有效期限及生產規模測算,預計2019年全省在采建筑用砂石類礦山數減少到345個,石料產能為4.07億噸。分行政區預測,2019年舟山市和湖州市的產能最大,分別為1.64億噸和0.62億噸左右,與2018年年產礦石基本持平。寧波市產能預計下降至0.49億噸,降幅24.24%,降幅最大;其次為杭州市,產能下降至0.26億噸,降幅17.57%。

2018年1月以來,全省出讓普通建筑材料用砂石類礦產采礦權35宗,新出讓的采礦權預計在2020年陸續能投入生產,按出讓合同設計的生產規模預計,2020年將新增石礦產能1.06億噸。2020有效期內在采礦山將剩余264宗,預計能繼續保持的石礦產能2.93億噸。原有礦山加上新增礦山預計2020年石礦產能為4.11億噸。分行政區預測,2020年仍然是舟山市和湖州市的產能最大,分別為1.10億噸和0.77億噸左右。與2018年相比,舟山市石礦產能降幅最大,下降34.01%,杭州市產能繼續下降,降至0.23億噸,與2018年相比降幅28.64%。產能增長最大的為湖州市,與2018年相比石礦產能增加了0.15億噸。其次為金華市,金華產能預計為0.18億噸,比2018年增加了0.11億噸。(表1)

(三)市場需求分析

1.工業廠房和房地產項目需求

2018年,全省出讓國有建設用地(含住宅、商業、工業用地)1.58億平方米。對出讓公告中建設用地容積率進行梳理,全省出讓土地容積率下限平均值為1.29,衢州市和舟山市的下限容積率較低,平均值不足1。假設衢州市和舟山市的容積率為1.5,其余以1.8估算,2018年出讓的土地可建設建筑面積2.81億平方米。根據中國砂石協會估算每平方米建筑需耗用1.2噸左右的砂石骨料。2.81億平方米建筑需保障砂石礦產3.37億噸。(表2)

2.大型基礎設施建設

當前,浙江省“大灣區、大花園、大通道、大都市區”四大建設正處于關鍵時期,交通、能源、港口、油氣、水利等一大批基礎設施建設對砂石礦產的需求十分旺盛。如綠色石化魚山促淤圍涂一期工程三年來需保障砂石礦產1.19億噸。根據近兩年重大工程建設項目配套用砂石礦產估算,年均大型基礎設施建設所需砂石礦產在1.5億噸以上。

表1▲普通建筑用石砂類礦產產能分析

表2▲出讓的土地需保障建筑用砂石礦產估算表

三、結論及應對措施

砂石礦產是各項基礎設施建設的必需品,是建設工程不可或缺的原材料之一,因其用量大、運輸半徑小,基本上需要依靠就地設置采礦權予以保障。從預期的市場需求、供給保障能力、礦業權政策形勢分析,預計全省年均累計需求量在4.5億噸以上。預計2019與2020年普通建筑材料用砂石類礦產采礦權出讓較少,采礦權成交價將繼續維持高位。今后兩年年均供給與需求相比尚有約0.5億噸的供應缺口,資源保障將面臨較大壓力。尤其是杭州、寧波、嘉興、紹興的缺口較大,不能完全自給。

各地應以礦業綠色發展為指導,在生態保護和資源保障中尋求一條礦產資源勘查開發與生態環境保護協調發展的新路子。建議采礦權基層管理部門根據省委省政府的統一部署,在今后兩年做好以下工作:結合涉及開采砂石礦產資源的工程建設項目設置采礦權,保障砂石礦產資源供給。如:批準立項的廢棄礦區生態環境治理恢復工程項目、批準立項的建設工程用地紅線范圍內因工程施工開采礦產資源獲得礦產品的建設項目、批準立項的礦地綜合開發利用項目和毗鄰礦區綜合整治項目。

猜你喜歡

中小學校長(2022年11期)2022-12-30 09:23:54

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

中小學校長(2022年7期)2022-08-19 01:36:44

——浙江省中西醫結合醫院結核科

浙江中西醫結合雜志(2019年12期)2019-12-25 03:49:10

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

——張脆音

數學大世界(2017年35期)2018-01-11 05:50:14

作文新天地(2017年28期)2017-11-09 05:49:04

中國財政年鑒(2017年0期)2017-07-04 08:49:02