基于哈佛分析框架的L公司財務報表分析

2019-06-03 01:29:42朱雅潔劉偉玲

中國鄉鎮企業會計 2019年5期

朱雅潔 劉偉玲

一、哈佛分析框架的內容

哈佛分析框架是由哈佛三位學者提出的,主要包括戰略分析、會計分析、財務分析和前景分析四部分,將定量分析、定性分析結合,能夠有效把握財務分析方向。本文在財務報表研究的理論和方法的基礎上,以開封L公司為例,運用哈佛分析框架對該公司的財務報表進行分析,以此來提高財務報表分析理論在實踐運用中的效果。

二、L公司的戰略分析

開封L公司于2013年成立,主要以生產、銷售木制家具、木制地板、木制門及木制裝飾材料,并且還從事國家政策允許的貨物進出口業務。其產品不僅在國內銷售,還銷售至俄羅斯、澳大利亞、新西蘭等地。

1.外部環境分析

企業若想進行項目投資,首先就要做到了解自身所處的宏觀環境。政策環境是我們進行外部分析的首要要素。它的不利作用在于使企業的行動受到各種各樣的限制,有利因素是它保護了企業合理的貿易往來和企業的利益。就目前來說,很多企業開始采用環保技術材料來減少對環境的污染,以此來獲得用戶的好評,增大市場占有率。對于現代企業來說,科技因素對其投資具有雙方面的影響:一方面,人們過度使用科技,就會造成對人力需求的減少,這樣不利于社會穩定。另一方面,科技使企業技術提高,增加了市場競爭能力。

2.內部環境分析

(1)在技術方面,L公司采用的是一套目前國際上最先進的全自動生產設備,不僅科技含量高,運營成本低,而且環保無污染。選擇最優質的原材料生產優質的產品。

(2)在產品方面,產品耐用、風格時尚,深受大眾消費群體的追捧。公司生產的各大系列實木地板也因此得到了國內外客戶的一致好評。

(3)在研發方面,公司非常注重產品核心技術的研發,以滿足客戶的期望為目標。

三、L公司的會計分析

1.資產負債表分析

根據2015年、2016年資產負債表計算得出表1相關數據

從表1流動性角度來看,L公司的流動資產呈上升趨勢,兩年占比都未超過了50%,證明在L公司非流動資產不占主要地位。根據對其公司的調查,我發現該公司在2016年生產木地板時,購入大量的固定資產所以固定資產有2015年的7.77%上升至18.4%,而流動負債呈增長態勢,由2015年的86,145,630.13增長至111,407,461.43。我們能發現,在L公司,2015年流動資產和流動負債的差距很小,表明了該企業存在著短期償債壓力的風險。在2016年流動負債是流動資產的1.6倍,表明公司資產結構較差,可變現能力不強。

表1 L公司2015-2016資產結構分析 單位:元

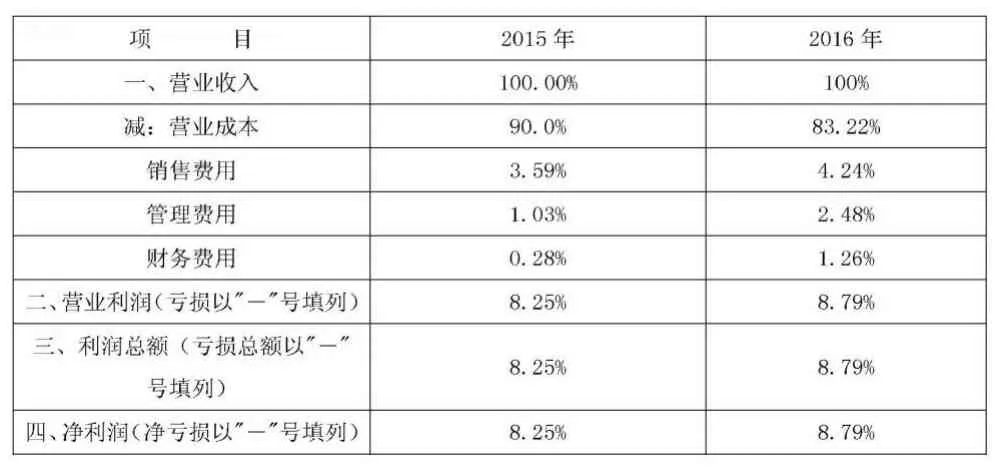

2.利潤表分析

根據2015、2016年利潤表計算得出表2相關數據

表2 L公司利潤表構成比率

對表2進行分析,我們可以發現L公司2015年營業成本所占的比重最大,2016年開始下降,但是銷售費用、管理費用、財務費用占比卻開始上升。這是因為該公司加大了對成本的投入,以及舉借了大量的短期借款,增加了財務費用。同時增加了銷售,所以凈利潤有所增加。綜合分析,該公司應該用控制營業成本的方法來增加營業利潤。

四、L公司的財務分析

本部分從償債能力、盈利能力、營運能力和發展能力對L公司財務狀況進行分析。

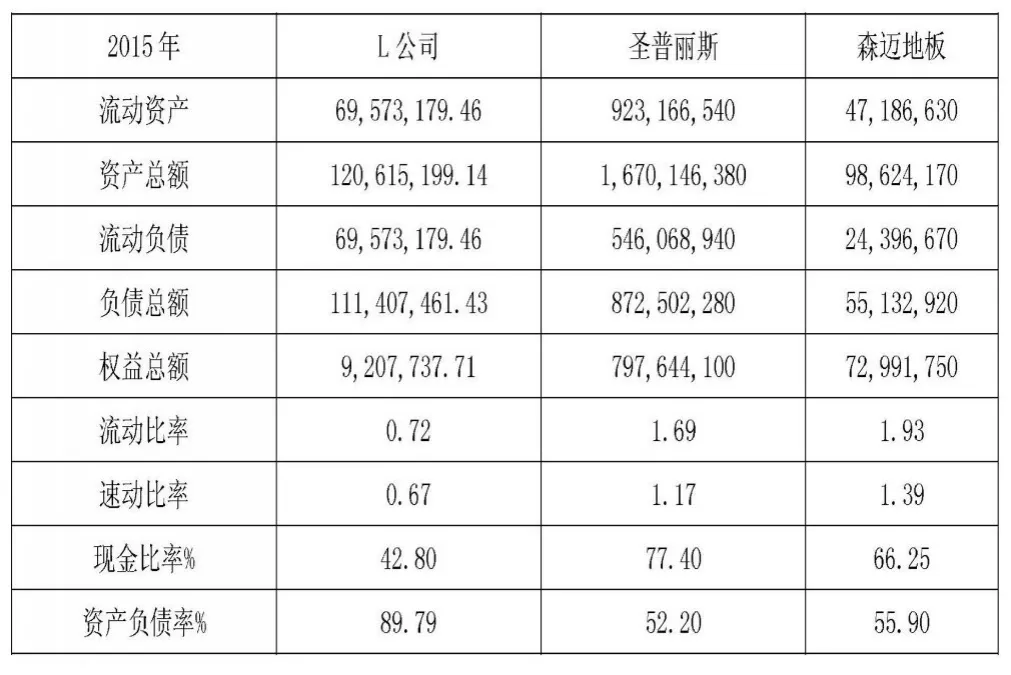

1.償債能力分析

償債能力是企業償還各種長期與短期債務的能力。對于企業來說,只有保持良好的償債能力才能保證企業健康的發展。

根據2015年資產負債表計算得出表3相關數據

表3 2015年L公司償債能力指標行業橫向比較 單位:元

從表3中行業對分析來看,L公司2016年資產規模在行業中處于較低水平,無論是從流動比率還是速動比率來看,該企業的指標都低于行業水平。流動比率小于2,表明該公司的流動資產少,短期償債壓力大,需要不斷的舉新債還舊債,不利于資金的周轉。從表中我們還可以看出,L公司的資產負債率遠高于同行業其他兩個企業,說明該企業對前途信心很足,利用債權人進行經營活動能力很強。

2.營運能力分析

經營活動是企業主要的經濟活動,因此分析企業的營運能力也是為了更好地了解企業擁有的潛力,從而更好地采取措施來提高企業的營運能力。

表4 2015年L公司營運能力指標橫向比較

存貨周轉率是衡量企業存貨運營效率的綜合指標,從表4可以看出,圣普麗斯和邁森地板的存貨周轉率都低于L公司的存貨周轉率,說明L公司在三家公司中存貨流動性最強,企業盈利能力較其他兩家公司強。而流動資產周轉率反映了企業流動資產的周轉速度,周轉速度越快,企業流動資產的運用效益越高。從表4可以看出L公司的流動資產周轉率真介于圣普麗斯和邁森地板中間,處于行業發展的平均水平。

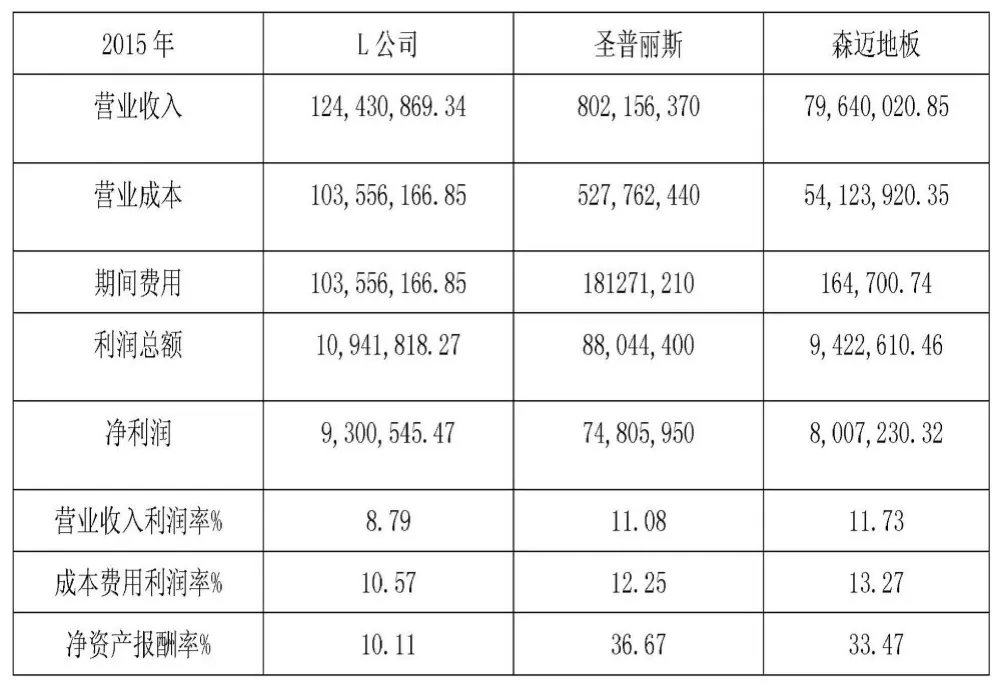

3.盈利能力分析

盈利能力分析通常是一個企業財務分析的重點,是其在一定期間內獲得利潤的能力,其主要指標有營業利潤分配率、成本費用利潤率、凈資產收益率。

根據2015年利潤表計算得出表5相關數據

表5 2015年L公司盈利能力指標橫向比較單位:元

從表5對行業橫向對比分析來看,L公司的盈利能力普遍低于行業其他公司水平,其中營業收入利潤率、凈資產報酬率遠低于其他地板公司。主要原因一是因為L公司目前還處于創業時期,營業成本較大。二是因為L公司送貨、運送木地板的運輸費較高,而且業務招待費較高,因此期間費用較高。三是由于L公司并不在木地板生產的主要地區,不具有原材料優勢。綜上,我們可以看出L公司的單位生產成本較高,從而導致凈資產報酬率較低。

4.發展能力分析

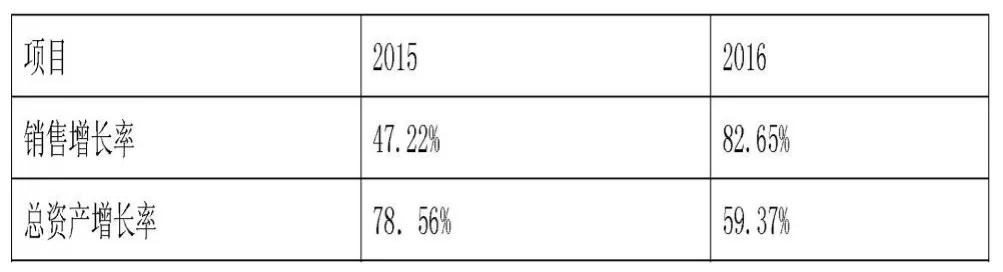

任何一家公司都需要分析營業發展能力,以及企業的資產規模是否增加,下面我們主要分析L公司的銷售增長率、總資產增長率來體現企業的發展能力。

表6 2015年L公司發展能力指標縱向比較

從表6中我們可以看出,該公司銷售增長率從2015年的47.22增長到2016年的82.65,說明該公司的發展形勢較好,因為該公司的銷售增長了36.43,因為該公司在2016年擴大了宣傳,增加了企業的知名度,因此銷售能力在2016年大大增強,由此可見L公司的銷售能力在不斷的增強。

五、L公司的前景分析

1.L公司在國際市場的發展前景

在國外實木地板和復合木地板的市場上,L公司的市場份額逐漸增加,買家對這些耐用和創新性的產品十分的喜愛。但是,我國以傳統生產為主的企業來說是一種威脅。如果L公司要想發展國際市場就必須降低其木地板的污染標準,降低甲醛釋放,提高其科技水平。目前,L公司已經發展了新西蘭和俄羅斯國外市場,對于國外來說,L公司較低的價格形成了競爭優勢。但是同時L公司也面臨一定的挑戰,必須要加大對科技的投入,以此來增大自己的品牌能力,這樣才能不被市場所淘汰。

2.L公司在國內市場的發展前景

近年來,我國木地板行業整體重視技術創新和知識產權保護,實木地板專利申請總量穩步提高,類型基本上是發明專利和實用新型專利。從專利權人的類型來看,木地板及相關產品的制造商仍然是木地板專利的申報主體,占總申報數量的80%左右,高等院校,科研機構和個人申報約占20%。由此可以看出,L公司可以加大對產品技術的投入,以此來增加產品的綜合競爭力。

六、研究結論與建議

1.研究結論

總體來說,開封L公司目前的財務狀況還算良好,在木地板行業,發展前景較廣闊。但公司想要擴大市場,必須要擴大籌資資金。擴大海外市場,實現產業的升級轉換。因此,該公司還有許多不足需要解決,以下針對這些不足對該公司提出對策及建議。

2.建議

由于該公司注重海外市場,所以在此提出幾點建議:

(1)在評估投資前,應該先注意該區域的政治風險。

(2)購買海外投資保險,以此來防止因外匯限制、戰爭和地方政府違約而造成的收入損失風險。

(3)企業應該擴大籌資,加強關注力度,降低對實有資本的依賴度。

(4)L公司應該成立高素質高效率的工作團隊。建立健全科學合理的人才培養體系,根據不同人才類型、需求方向開展不同的培訓課程。

(5)針對上游需求,注重技術研發。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22