全球綠色能源投資網絡的演化特征與節點分析

2019-05-30 23:53:23綦建紅馬雯嘉趙雨婷耿亮

金融發展研究 2019年4期

綦建紅 馬雯嘉 趙雨婷 耿亮

摘? ?要:通過采用2011—2018年Zephyr全球并購數據庫中的電力和天然氣類跨國并購數據,本文不僅基于復雜網絡視角構建了全球綠色能源投資網絡,而且運用ArcGIS和Gephi軟件從網絡結構和網絡節點兩方面分析了該網絡結構的演化特征。研究結果發現,全球綠色能源投資網絡具有小世界性和無標度特性,但是其網絡結構趨于松散,整體復雜性減弱;網絡格局由單核主導向多核聯動轉變,綠色能源網絡的覆蓋面正在不斷擴大和延展;雙邊投資關系越多的國家越有可能成為全球綠色能源投資網絡的中心,在網絡中占據較強的控制優勢和可達性。因此,完善綠色能源扶持體系、提高項目融資可得性和加強第三方市場合作是我國爭取國際綠色能源市場話語權和決策權的必然選擇。

關鍵詞:綠色能源投資;復雜網絡;中心性

中圖分類號:F830? ?文獻標識碼:A? 文章編號:1674-2265(2019)04-0014-08

DOI:10.19647/j.cnki.37-1462/f.2019.04.003

隨著能源供需矛盾和能源環境問題的加劇,世界各國在經歷了煤炭替代柴薪和石油替代煤炭之后,正在面臨第三次能源轉型——可再生能源替代化石能源。此次能源轉型以清潔替代和電能替代為主要內容,其根本任務是構建清潔、低碳的新型綠色能源體系。縱觀能源發展規律,全球能源的生產與消費存在逆向分布特征,能源的大規模配置存在較大困難。而以綠色能源電力化為戰略發展方向的第三次能源轉型,也使得能源能夠借助電網傳輸實現全球范圍的便利化和清潔化配置。因此,建設全球綠色能源網絡已是大勢所趨。

一方面,全球綠色能源網絡建設是一個長期性、系統性的復雜工程,投資巨大,需要世界各國的廣泛參與,也由此形成了多國別、多層次的復雜關系網絡;另一方面,由于傳統化石能源與新型綠色能源的地理分布存在差異,第三次能源轉型的推進必將衍生出能源生產和消費中心的國際轉移。在這種情形下,如果只研究雙邊投資關系與動機,并不能從整體上把握全球綠色能源的投資規律。因此,本文從復雜網絡視角構建全球能源投資體系的網絡結構,揭示該網絡結構的時序、空間演化趨勢以及節點的中心性,進而為認識國際資本流向與能源轉型的相互作用提供思路。

一、國內外文獻綜述

復雜網絡理論已被廣泛應用于分析各類復雜系統,揭示系統內部網絡結構及其在時間序列上的演化趨勢。在以資金為邊權的復雜網絡研究中,現有國內外文獻主要集中于國際貿易領域。具體來說,Serrano和Bogu?á(2003)最先將社會網絡分析法應用到國際貿易領域,并且強調貿易網絡具有無標度、小世界等屬性。在此基礎上,學者們一方面不斷完善國際貿易網絡的構建,引入了有向加權網絡(Garlaschelli和Loffredo,2005;Squartini等,2011),強調了貿易網絡的周期性和穩定性(Li等,2003;Foti等,2013;Chiarucci等,2014);另一方面將之運用于某一產品或者某一地區的貿易網絡構建中(戴卓,2012;劉建,2013;馬述忠等,2016)。

與之形成鮮明對比的是,國內外學者對國際投資網絡的研究相對較少,且為數不多的文獻可以大致劃分為三類:

第一類是對國際投資網絡的特性進行刻畫。國內學者董紀昌等(2016)立足跨國并購這一國際直接投資的主要形式,構建全球跨國并購網絡,發現該網絡整體呈現“中心—半邊緣—邊緣”的拓撲結構,具備無標度性質和典型的“富人俱樂部”特征。在此基礎上,郭毅和郝帥(2018)進一步研究了子社群的局部特征及其具體國家的個體特征,發現全球跨國并購網絡呈現明顯的社團結構,但社群之間的聯系不緊密,且層次級差明顯。與上述研究不同,楊文龍等(2017)采用雙邊直接投資數據構建全球跨國投資網絡,從時序和空間兩方面研究網絡特征及其演化規律,發現網絡整體遵循“核心—邊緣”結構,具有顯著的小世界與無標度特征,但無標度特征隨時間推移趨于弱化,并在時序和空間上呈現出資本從西歐、北美、東亞向北歐、西亞、東南亞流動的格局。應尚軍等(2018)在總結現有復雜網絡研究方法的基礎上,創新性地提出基于離散空間網絡的復雜性科學研究范式更加適合國際資本流動網絡的復雜性研究。

第二類是利用社會網絡分析方法分析某些行業的跨國并購網絡,以及國際投資網絡與產業結構的相互關系。例如,后銳等(2010)根據跨國并購的產業特性分別構建制造業產業網、金融產業網、技術創新產業網和普通消費品產業網,發現產業網絡與整體網絡具有相同的結構性質。張輝等(2017)通過構建傳統優勢行業、石化行業、高端裝備制造業三個跨國并購網絡,分析核心國家在國際產業轉移方面的競爭性和互補性,發現跨國并購投資能夠反映國際產業結構的調整規律。

第三類是分析地區性投資網絡的特性與發展規律。將投資網絡測度與結構分析運用到具體國家和區域,從而探討這些國家和區域所形成網絡的結構特點、演化規律和影響因素,是國際投資網絡實證研究的經典模式。例如,De Masi等(2012)以意大利對外投資企業為研究對象,通過構建對外投資企業和目標國家的二模網絡,研究企業國際化策略的異質性。與之相類似,張輝等(2017)、楊文龍等(2018)聚焦“一帶一路”沿線國家,前者就重點行業展開網絡性質分析,后者在研究網絡整體結構的基礎上,運用指數隨機圖模型從內生結構效應、行動者關系效應和協變量網絡效應來分析國際投資網絡形成的影響因素。

縱觀上述研究,可以發現已有文獻尚存在進一步提升的空間:其一,在以資金為邊權的復雜網絡研究中,與豐富的國際貿易網絡研究相比,國際投資網絡的研究剛剛起步,相關文獻鳳毛麟角,其網絡特性和時空演化規律的研究并不充分。其二,現有文獻在聚焦國際投資網絡與產業的關系時,多從產能轉移和產業調整的角度分析網絡節點間相互連接的動力,并通過網絡構建分析產業重組和轉移的空間特征。但是,不同產業具有異質性特征,其跨國投資行為、網絡內部結構及其演化規律也會存在明顯差異。僅以本文的研究對象綠色能源產業為例,產業轉移并非其節點互聯的首要原因;相反,資源尋求、技術尋求或市場尋求才是全球綠色能源投資的主要動機。因此,對于國際投資網絡的研究有必要進一步細化至更為具體的產業層級。其三,已有文獻在針對某一產業(行業)進行國際貿易或投資網絡分析時,或者局限于產業網絡整體特征中的指標計算和簡單說明,忽略了網絡的個體特征;或者只針對特定區域內的特定產業,缺少將世界范圍的產業網絡納入研究視野,因此對跨國投資網絡的演化特征研究并不完整。

正是基于上述考慮,本文的邊際貢獻主要體現為兩方面:一方面,在具體至產業層級的國際投資網絡研究中,本文率先將能源行業納入復雜網絡的分析范疇。能源系統是涉及多個國家、多種資源、多重供需、多樣利益的復雜體系,系統中的每一節點國家都有各自的投資戰略與經營策略,都能夠通過適應市場規則來加強自身利益,屬于典型的自組織、自適應的復雜網絡系統。這種全球性的能源投資網絡,并不是以國家為單位的各個主體的簡單集合,還包含了投資主體之間錯綜復雜的投資關聯,因此是國際投資網絡分析的最佳產業選擇之一。另一方面,在圍繞綠色能源構建全球投資網絡時,本文運用復雜投資網絡分析方法,不再局限于東道國與母國間二元關系對綠色能源投資區位選擇的影響,而是能夠研判出不同國家在國際綠色能源網絡中的角色地位和競爭優勢,透視國際綠色能源網絡的整體特征與不同節點國家的異質性。

基于此,余文安排如下:在第二部分說明數據來源與分析指標選擇的基礎上,第三部分刻畫了國際綠色能源投資網絡在時序、空間和無標度化方面的演化特征;第四部分進一步探究了國際綠色能源投資網絡的節點度和中心性特征;第五部分提出相應的政策建議。

二、數據來源與指標選擇

(一)數據來源

由于能源行業是一國的國計民生行業,事關經濟發展、國家安全與國際地位,因此與占比很小的綠地投資相比,跨國并購一直都是全球能源投資的主要形式,故本文選取Zephyr跨國并購數據庫中2011—2018年間能源類企業的跨國并購數據作為本文的數據基礎。該數據庫是全球并購交易分析數據庫,目前收錄了來自全球各行業共60萬筆并購記錄。根據本文的研究目的,選取綠色能源類型(主要為電力和天然氣),國家間的雙邊投資額由各國能源類企業海外并購的交易額加總而成,由此共涉及116個國家、692個觀測值,其綠色能源投資額達到3.39億歐元。在本文的復雜投資網絡中,網絡節點代表綠色能源跨國并購所涉及的投資國和東道國,網絡中節點相連的邊代表能源投資額,并以此抽象化的節點和邊構建有向加權的能源投資網絡,測度該網絡中節點(投資國家)和邊(國家間投資流)的增減情況,進而研究跨國投資網絡結構的演化特征,探究全球綠色能源投資的中心點與復雜性特征。

(二)指標選取

1. 度與度分布。度是用來描述單個節點屬性的概念,是連接節點[i]的邊的數目[ξi],其中節點用以反映參與綠色能源跨國投資的國家數量。網絡中節點的度越大,說明該國綠色能源投資所涉及的國家就越多。本文采用平均度([AD])來表示整體投資網絡中各國的平均貿易伙伴數量,是所有節點度數的平均值。

在加權網絡中,考慮到投資量的重要性,本文采用點強度來描述節點屬性,即國家[i]所涉及的跨國投資額。同時網絡中所有節點度的概率分布為度分布[P(ξ)],其公式為:

其中,[Nξ]表示度為[ξ]的節點個數,[N]為總節點數。若網絡的度分布滿足冪律分布,即[P(ξ)~ξ-α],則網絡具有“無標度”屬性。

2. 平均加權度。平均加權度為各節點加權度的平均值。節點加權度指的是在全球綠色能源投資網絡中各國所涉及的投資流量金額的平均值,故平均加權度是對整個投資網絡活躍度的衡量。在本文中,平均加權度(AW)的數值以萬歐元為單位表示,其計算公式為:

其中,[WDi]表示每個節點[i]的節點加權度。

3. 平均最短路徑長度。平均最短路徑長度可以衡量網絡中節點的分離程度,反映綠色能源投資網絡中各個節點的連接性,其數值表示任意兩個國家之間的投資關系最多通過其他多少個國家進行連接,故平均路徑長度越短,網絡內各個參與國的可達性越好。公式表示為:

其中,[AL]代表平均路徑長度,[lij]是指某個節點[i]與節點[j]之間的最短距離。

4. 網絡密度。網絡密度作為衡量網絡內部稠密和網絡規則程度的指標,是指網絡中實際邊數與該節點數下最大可能邊數的比值。隨著網絡密度增加,可認為全球綠色能源投資網絡趨向于緊密化發展,其網絡密度[θ]的計算公式為:

其中,[χ]表示邊的個數。

5. 集聚系數。集聚系數能夠測度全球綠色能源投資網絡中國家的聚集度,度為[ni]的節點[i]的集聚系數[Ci]表明,在節點[i]的[ni]個近鄰節點之間實際存在的連接邊的數目與理論最大可能邊數的比值為:

其中,[Mi]表示[ni]個近鄰節點間實際存在的連接邊的數目。在本文的研究中,為研究整體綠色能源投資網絡中各國的聚集程度,采取計算平均聚類系數進行分析,同時通過比較該值與隨機網絡的集聚系數理論值,判斷綠色能源投資復雜網絡是否具有小世界性。

6. 節點中心性。節點中心性的度量指標主要包括度中心性、介數中心性、緊密中心性、特征向量中心性、網絡流中心性和子圖中心性等,能夠衡量網絡中節點的重要程度。本文選取度中心性、緊密中心性和介數中心性三個指標分析全球綠色能源投資網絡節點的直接可達性、相對可達性和銜接功能。

(1)度中心性([DC])。根據節點度的大小來判斷該節點在網絡中的地位,節點的度越大,表明該國家與網絡中越多的國家擁有綠色能源投資關系,[θi]為與該節點相連的其他節點數,其計算公式為:

(2)緊密中心性([CCi])。根據給定節點[i]與網絡中其他所有節點的最短距離,可以判斷節點在網絡中的位置,因此,該指標越大,表明節點國家越處于綠色能源投資網絡的中心位置。

(3)介數中心性([BCi])。該指標是根據網絡中所有節點間最短路徑經過節點[i]的數目來衡量節點[i]在網絡中的中介銜接性,故該指數越大,說明節點國家在全球綠色能源投資網絡中的中樞功能就越顯著,其計算公式為:

三、全球綠色能源投資網絡的時空演化特征

(一)全球綠色能源投資網絡的時序演化

隨著綠色能源需求的大幅增加和能源轉型的不斷推進,越來越多的能源需求國和能源生產國會參與到全球綠色能源的投資網絡之中,推動網絡范圍的擴大。表1匯報了全球綠色能源投資網絡的特征值,由此可以看出:

其一,2011—2018年全球綠色能源投資網絡的節點數從67個快速增加至104個,節點個數的年增長率在2013年達到最高值(27.7%)。反觀平均度、平均集聚系數和網絡密度三個指標,均呈現下降趨勢,表明全球綠色能源投資網絡正由集聚趨于松散,聚集度逐漸下降。由此可見,在全球能源轉型的大趨勢下,以往由少數國家主導的綠色能源投資格局正朝著多元主體參與的方向發展。隨著更多的國家參與到全球綠色能源的供給、運輸、銷售等環節,全球綠色能源投資網絡的松散化是可預見的,該投資網絡的中心尚未形成,且必然成為世界各國爭奪的焦點。

其二,在加權有向網絡中,全球綠色能源投資網絡的平均路徑長度呈下降趨勢,由2011年的3.58下降到2018年的2.78,網絡內各個參與國的可達性較好,說明全球綠色能源投資過程中的機會成本逐漸減少,能源投資效率提高。與之相類似,能夠反映各國平均雙邊投資額的平均加權度雖有波動變化,但是總體變化不大,唯一的例外發生在2015年。在這一年,平均加權度的極大值為161489.55萬歐元,且平均路徑長度減小到2.79。究其原因,正如《世界能源投資2016》報告所反映的,油氣上游領域投資的大幅減少可能導致對可再生能源、電力網絡和能源效率領域的并購投資出現增長。

其三,2011—2018年,全球綠色能源投資網絡的集聚系數由0.13下降到0.07,但是并未低于隨機網絡的集聚系數理論值,在一定程度上說明全球綠色能源投資網絡具有小世界特性。該性質表明,全球綠色能源的投資主體之間通過跨國并購投資的方式,實現產業集聚效應,各國之間的跨國投資趨向于歸核化、集聚化,逐漸促進全球綠色能源產業價值鏈一體化發展,能夠減少機會成本、降低投資風險、提高全球綠色能源投資效率。

(二)全球綠色能源投資網絡的空間格局

全球綠色能源投資網絡的格局變化情況,可以通過對比2011年與2018年的空間演化圖(由ArcGIS軟件繪制)來反映。如圖1所示,2011年,全球綠色能源投資網絡最密集的地區位于美國,呈現出以美國為中心的單核主導網絡結構。美國不僅是擁有最多投資伙伴的國家,其對英國的綠色能源投資額也成為該年度金額最高的投資交易。英國、日本投資對象較多,均在該年排名前五位,但全球投資額相對不高。相比之下,非洲國家的網絡參與度極低,僅有南非一國參與到全球綠色能源的投資網絡之中。

與2011年相比,2018年全球綠色能源投資網絡整體發生了巨大變化,呈現出多核聯動的復雜網絡結構:美國和加拿大在與西歐各國之間保持投資關系的基礎上,不僅新增了新加坡、韓國、菲律賓、中國香港、日本等東亞地區的國家和地區作為核心區域,而且美國、西歐與東亞地區的投資關系和投資額均有增加。同時,一些非洲國家(加納、尼日利亞、坦桑尼亞、莫桑比克和博茨瓦納)作為被投資對象,也成為綠色能源網絡中的新增投資節點,體現了全球綠色能源投資網絡的覆蓋面正在不斷擴大和延展。

全球綠色能源投資網絡結構正由單核主導向多核聯動演化,究其原因,其一,世界各國總體經濟狀況良好,帶動更多國家的更多能源企業“走出去”進行對外投資;其二,在多邊貿易結構下,貿易政策更加自由化,推動了歐盟、日本、東南亞等國家和地區的發展,從而促使全球綠色能源的投資網絡隨之不斷擴大;其三,繼美國之后,非洲、中東國家也在大力發展綠色能源的供給,并且隨著特高壓輸配電等技術的發展,綠色能源的生產、傳輸、消費將更加高效,眾多投資者為獲取能源產品或權益進行投資;其四,能源問題與國家安全息息相關,在新興的綠色能源市場上,世界各國均不斷加大跨國投資力度,爭奪核心地位及其市場話語權。

特別值得一提的是,我國在2011年時綠色能源跨國投資額較低,且較為松散,但是到2018年已經取得了長足進步,且主要集中在“一帶一路”沿線國家。其主要原因在于,我國現有的特高壓、光伏、風電裝置已具有一定的技術優勢,且“一帶一路”沿線國家綠色能源豐富。因此隨著“一帶一路”設想的推進,我國通過不斷深化與沿線國家與地區的綠色能源合作,在基礎設施互聯互通、產業投資、資源開發等領域,推進了一批條件成熟的重點合作項目。

(三)全球綠色能源投資網絡的無標度性

全球綠色能源投資網絡具有無標度性質,但該性質隨時間變化有減弱趨勢。由圖2可以看出,2011年總節點中前20%的節點占總度分布的80.70%,2013年這一占比上升至82.14%;在2016年該占比下降至78.29%之后,2018年又重新回升到81.08%。由此可見,世界各國綠色能源投資的節點符合馬太效應,即前20%的節點國家所擁有的投資連接數接近80%,對全球綠色能源投資網絡的無標度性給出了較為充分的詮釋和反映。

此外,在全球綠色能源投資網絡中,節點的度整體上呈現冪律分布,冪參數整體呈現不斷下降的趨勢。究其原因,新增國家與核心國家缺少投資聯系,使得無標度網絡的擇優機制未能很好地發揮作用,從而降低了網絡結構的無標度特性。在全球綠色能源投資中,各國之間并非“強強聯合”,即投資國并非對其他國家擇優投資,而是更多地進行基礎設施建設的投資,因此隨著綠色能源供給地的增加,越來越多的投資國逐漸選擇中東、非洲等地區進行綠色能源并購投資。

四、全球綠色能源投資網絡的節點特征分析

(一)網絡節點度

考慮到全球綠色能源投資網絡屬于有向網絡,有的節點國家為投資國,有的節點國家為東道國,因此節點度可進一步劃分為出度和入度。其中,出度是指該國作為投資國進行綠色能源跨國投資所涉及的東道國數量,而入度是指該國作為綠色能源投資的東道國接受跨國投資的國家數目。本文中,無權網絡指僅考慮各國間綠色能源跨國投資次數作為網絡邊、不考慮資金流量的網絡結構,而加權網絡則指的是當綠色能源跨國投資額作為權重時生成的網絡結構,投資額越大,邊寬度越大。其各自的測算結果如表2、表3、表4所示,圖3表示為加權有向網絡的可視化拓撲圖,由Gephi軟件繪制。

在全球綠色能源投資無權有向網絡中,由表2和表3可知,在2011—2018年整個樣本期間,節度點累計排名前五的國家分別為美國、英國、中國、新加坡、加拿大。其中,美國、英國的節點出度每年均排在前五位,表明美英兩國是樣本期內在全球綠色能源領域投資最為活躍的國家,而日本在2014年后退出節點出度的前五位。與節點出度相比,節點入度按前五位排名出現頻次依次為英國,美國,西班牙,中國和印度,法國、德國和保加利亞。由此可見,樣本期內節點入度的前五位國家更加具有多樣性,且新增節點國家主要來自歐洲。同期,日本節點入度排名均未進入前五,表明日本并非全球綠色能源投資的主要目的地。

在全球綠色能源投資加權有向網絡中,由圖3可知,2011年全球綠色能源投資權重最大的邊是從美國流向英國,同時美國是加權出度最高的國家,進一步印證了全球綠色能源投資網絡初期由美國單核主導的結論;與此同時,包括中國在內的越來越多的亞洲國家和地區逐漸深度參與到全球綠色能源投資網絡中,而南美國家的數目相對穩定,非洲國家和中東地區處于邊緣節點。但是到2018年,美國的單核主導地位被打破,以英國為代表的西歐國家和以中國、中國香港為代表的亞洲國家和地區正在強勢崛起。縱觀2011—2018年加權入度的排行表(見表4),可以發現主要國家仍為美國和西歐國家,其他國家主要為澳大利亞、巴西、秘魯、智利、馬來西亞和印度尼西亞,表明西歐國家企業仍為吸引能源并購投資的主要對象,這可能是由其先進的管理經驗和建設能力仍對投資具有較大的吸引力所致。

由此可見,網絡節點出度和入度在無權有向網絡和有權有向網絡中排名前列的國家主要集中于美國和西歐,越來越多的東亞國家逐漸深度參與到全球綠色能源投資網絡中,而南美國家的數目相對穩定,非洲國家和中東地區處于邊緣節點。

(二)網絡節點中心性

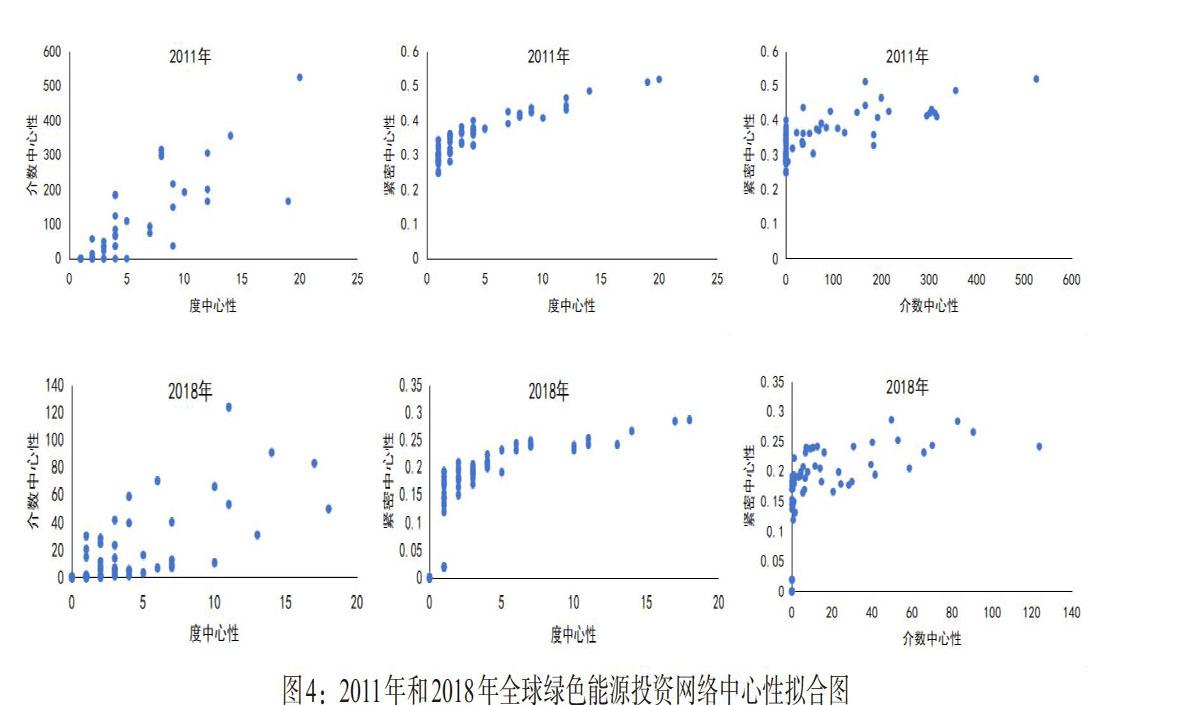

為了揭示全球綠色能源網絡中心節點的地位,本文進一步采用節點度中心性、介數中心性與緊密中心性之間的相關性程度來反映,其相關性擬合結果如圖4所示。

由圖4可以看出,2011年全球綠色能源投資網絡的度中心性與介數中心性、度中心性與緊密中心性、介數中心性與緊密中心性的兩兩相關系數分別為0.7018、0.8214、0.5664。前兩者相關性相對較高,表明在全球綠色能源投資網絡中,與較多國家存在投資關系的國家也承載著較多數目的最短路徑,即在網絡中的可達性較好,并具有較高程度的網絡投資關系控制能力,因此具有非常重要的地位。相比之下,介數中心性和緊密中心性二者的相關性不高,通達度不能成為判斷全球綠色能源網絡控制中心的標志,通達度高的國家僅意味著該國具有較大的綠色能源需求、能源稟賦或較好的投資政策。

與2011年相比,2018年上述三類中心性的相關系數明顯下降,度中心性和介數中心性、度中心性和緊密中心性、介數中心性和緊密中心性的相關系數分別下降為0.5827、0.5026、0.2978。這一結果表明,度中心性較高的國家在全球綠色能源投資網絡中不再具有高度可達性和控制中心的顯著優勢。

縱觀2011—2018年各節點中心性的相關程度變化,結合目前全球綠色能源投資網絡由單核主導向多核聯動的演化趨勢,可知在該投資網絡穩定時,即由單核主導的初期,開展跨國并購投資多的國家意味著該國有較高的國際地位,能夠成為全球綠色能源投資網絡控制中心是毋庸置疑的。但是,隨著各國能源轉型政策的實施,對綠色能源的供給、需求大大增加,越來越多的國家參與到綠色能源投資過程中,導致目前全球綠色能源投資網絡處于松散狀態,能源控制中心趨向于多核化發展。

五、結論與政策建議

本文采用2011—2018年Zephyr全球跨國并購數據庫中的能源類跨國并購數據,分別構建全球綠色能源投資無權有向網絡和加權有向網絡,分析該網絡結構的時序、空間和復雜性特征及網絡的節點度和節點中心性。計算和回歸結果表明:其一,全球綠色能源投資網絡具有小世界性和無標度特性,但無標度屬性趨于減弱。2011—2018年全球綠色能源投資網絡的規模顯著增加,但是新增國家并未與網絡中已有國家建立更多的投資關系,導致網絡平均度、集聚系數和網絡密度指標不斷下降,網絡結構趨于松散,整體復雜性減弱。其二,全球綠色能源投資網絡的空間格局變化從單核主導(美國)向多核聯動的趨勢轉變,多核主要為美國、西歐、東亞,但尚未真正形成多核體系,各國只有加大跨國投資力度,才能獲得市場話語權。其三,網絡節點出度和入度在無權有向網絡和有權有向網絡中排名前列的國家主要集中于美國和西歐,越來越多的東亞國家逐漸深度參與到全球綠色能源投資網絡中,而南美國家的數目相對穩定,非洲國家和中東地區處于邊緣節點。其四,節點的度中心性和介數中心性、度中心性和緊密中心性的相關系數普遍高于介數中心性和緊密中心性的相關系數,但在時序上呈現下降態勢,表明與其他國家(地區)存在較多綠色能源投資關系的國家更有可能成為全球綠色能源投資網絡的中心,在網絡中占據較強的控制優勢和可達性。

在全球能源進行第三次轉型的背景下,綠色能源的供需在全球出現局部不均衡的現象,全球綠色能源網絡結構的演化正在由單核主導向多核聯動轉變,網絡結構趨于松散,投資中心尚未真正形成。在這個關鍵時期,我國如何抓住機遇,獲取國際綠色能源市場的話語權與決策權就顯得至關重要。

首先,完善扶持政策,給予稅收優惠,加大研發投入。鑒于綠色能源投資具有前期高成本的特點,在綠色能源產業發展的初期,政府一方面可對綠色能源的跨國投資行為給予適當的財政支持,對相關投資主體給予稅收優惠,促進我國綠色能源產業價值鏈一體化、全球化發展;另一方面支持相關產業公司主體加大研發投入,以提高綠色能源利用效率。

其次,簡化項目審批流程,建立綠色通道。建議相關主管部門可以為綠色能源PPP項目、資金出海等方面的審批建立綠色通道,加快項目審批,簡化審核內容,優化辦理流程,縮短辦理時限,確保綠色能源跨國投資項目規范有序推進。

再次,推動建立多層次資本市場,提高項目融資的可獲得性。由于綠色能源類企業“走出去”的過程中面臨著巨大的政治、經濟、信息不對稱等風險,存在“融資難、融資少、融資貴”的問題,應通過開辟多層次的資本市場,對社會資金加強引導,推動股權融資,降低融資成本。與此同時,銀行等金融機構應及時推出適合綠色能源產業的信貸評審制度及金融衍生品,提高綠色能源類企業投資效率。

最后,綠色能源跨國投資的企業應具有一定的跨國公司治理經驗,結合自身及東道國的特點,選取適合的管理模式,從而保證“走出去”的中國企業在體制、機制上更加從容應對各種挑戰。基于國有企業的特殊所有權問題,在跨國并購中可能存在更多質疑,建議國有企業選擇與民營企業或第三國企業“合伙出海”,可降低綠色能源投資過程中的審批風險等。

參考文獻:

[1]Chiarucci R., F. Ruzzenenti and M. Loffredo. 2014. Detecting spatial homogeneity in the world trade web with detrended fluctuation analysis [J], Physica A.

[2]De Masi G., G. Giovannetti and G. Ricchiuti. 2013. Network analysis to detect common strategies in Italian foreign direct investment[J].Physica A:Statistical Mechanics and its Applications,392(5).

[3]Dohleman B. 2006. Exploratory social network analysis with Pajek[J].Psychometrika, 71(3).

[4]Foti,N.,S. Pauls and D. Rockmore. 2013. Stability of the world trade web over time-An extinction analysis[J]. Journal of Economic Dynamics and Control,37.

[5]Garlaschelli,D. and M. Loffredo. 2005. Structure and evolution of the world trade network[J].Physica A,355.

[6]Li X., Y. Jin and G. Chen. 2013. Complexity and synchronization of the world trade web[J].Physica A,328.

[7]Serrano, M. and M. Bogu?á. 2003. Topology of the world trade web[J].Physical Review E, 68.

[8]Squartini, T., G. Fagiolo and D. Garlaschelli. 2011. Randomizing world trade: A weighted network analysis[J]. Physical Review E,84.

[9]戴卓.國際貿易網絡結構的決定因素及特征研究——以中國東盟自由貿易區為例[J].國際貿易問題,2012, 12.

[10] 董紀昌,焦丹曉,孫熙隆.基于社會網絡分析的全球跨國并購研究[J].管理評論,2016,28(10).

[11]郭毅,郝帥.全球跨國并購網絡特征、演變及影響因素研究[J].北京工商大學學報(社會科學版),2018, 33(6).

[12]后銳,楊建梅,姚燦中. 全球產業重組與轉移:基于跨國并購復雜網絡的分析方法[J].系統管理學報,2010,19(2).

[13]劉建.基于社會網絡的國際原油貿易格局演化研究[J].國際貿易問題,2013,(12).

[14]馬述忠,任婉婉,吳國杰. 一國農產品貿易網絡特征及其對全球價值鏈分工的影響——基于社會網絡分析視角[J].管理世界,2016,(3).

[15]楊文龍,杜德斌.“一帶一路”沿線國家投資網絡結構及其影響因素:基于ERGM模型的研究[J].世界經濟研究,2018,(5).

[16]應尚軍,紀小妹,吳婷婷.國際資本流動網絡復雜性研究的總體框架[J].復雜系統與復雜性科學,2018,15(1).

[17]王桂堂.自由港建設與“一帶一路”背景下金融對外開放的深化[J].金融理論與實踐,2018,(7).

[18]翟玉勝,胡慧遠.基于“一帶一路”戰略的中國能源企業對外投資模式選擇[J].統計與決策,2017,(12).

[19]張輝,黃昊,朱智彬.“一帶一路”沿線國家重點行業跨境并購的網絡研究[J].亞太經濟,2017,(5).