城市軌道交通2018年度統(tǒng)計(jì)和分析報(bào)告

2019-05-24 01:11:12中國(guó)城市軌道交通協(xié)會(huì)

城市軌道交通 2019年4期

文/中國(guó)城市軌道交通協(xié)會(huì)

一、概述

截至2018年底,中國(guó)大陸地區(qū)(以下文中涉及全國(guó)數(shù)據(jù)均指中國(guó)大陸地區(qū),不含港澳臺(tái))共有35個(gè)城市開通城市軌道交通(以下簡(jiǎn)稱城軌交通)運(yùn)營(yíng)線路185條,運(yùn)營(yíng)線路總長(zhǎng)度5761.4公里。擁有4條及以上運(yùn)營(yíng)線路,且換乘站3座及以上,實(shí)現(xiàn)網(wǎng)絡(luò)化運(yùn)營(yíng)的城市16個(gè),占已開通城軌交通運(yùn)營(yíng)城市總數(shù)的45.7%。地鐵運(yùn)營(yíng)線路4354.3公里,占比75.6%;其他制式城軌交通運(yùn)營(yíng)線路1407.1公里,占比24.4%。當(dāng)年新增運(yùn)營(yíng)線路長(zhǎng)度728.7公里。進(jìn)入“十三五”三年來,累計(jì)新增運(yùn)營(yíng)線路長(zhǎng)度為2143.4公里,年均新增運(yùn)營(yíng)線路長(zhǎng)度714.5公里。

2018年全年累計(jì)完成客運(yùn)量210.7億人次,同比增長(zhǎng)14%,總進(jìn)站量為133.2億人次,總客運(yùn)周轉(zhuǎn)量為1760.8億人公里。

2018年全年共完成城軌交通建設(shè)投資5470.2億元,同比增長(zhǎng)14.9%,在建線路總長(zhǎng)6374公里,可研批復(fù)投資額累計(jì)42688.5億元。截至2018年底,共有63個(gè)城市的城軌交通線網(wǎng)規(guī)劃獲批(含地方政府批復(fù)的19個(gè)城市),其中,城軌交通線網(wǎng)建設(shè)規(guī)劃在實(shí)施的城市共計(jì)61個(gè),在實(shí)施的建設(shè)規(guī)劃線路總長(zhǎng)7611公里(不含已開通運(yùn)營(yíng)線路)。規(guī)劃、在建線路規(guī)模穩(wěn)步增長(zhǎng),年度完成建設(shè)投資額創(chuàng)歷史新高。

二、運(yùn)營(yíng)情況

1 運(yùn)營(yíng)規(guī)模持續(xù)增長(zhǎng)

1.1 運(yùn)營(yíng)線路

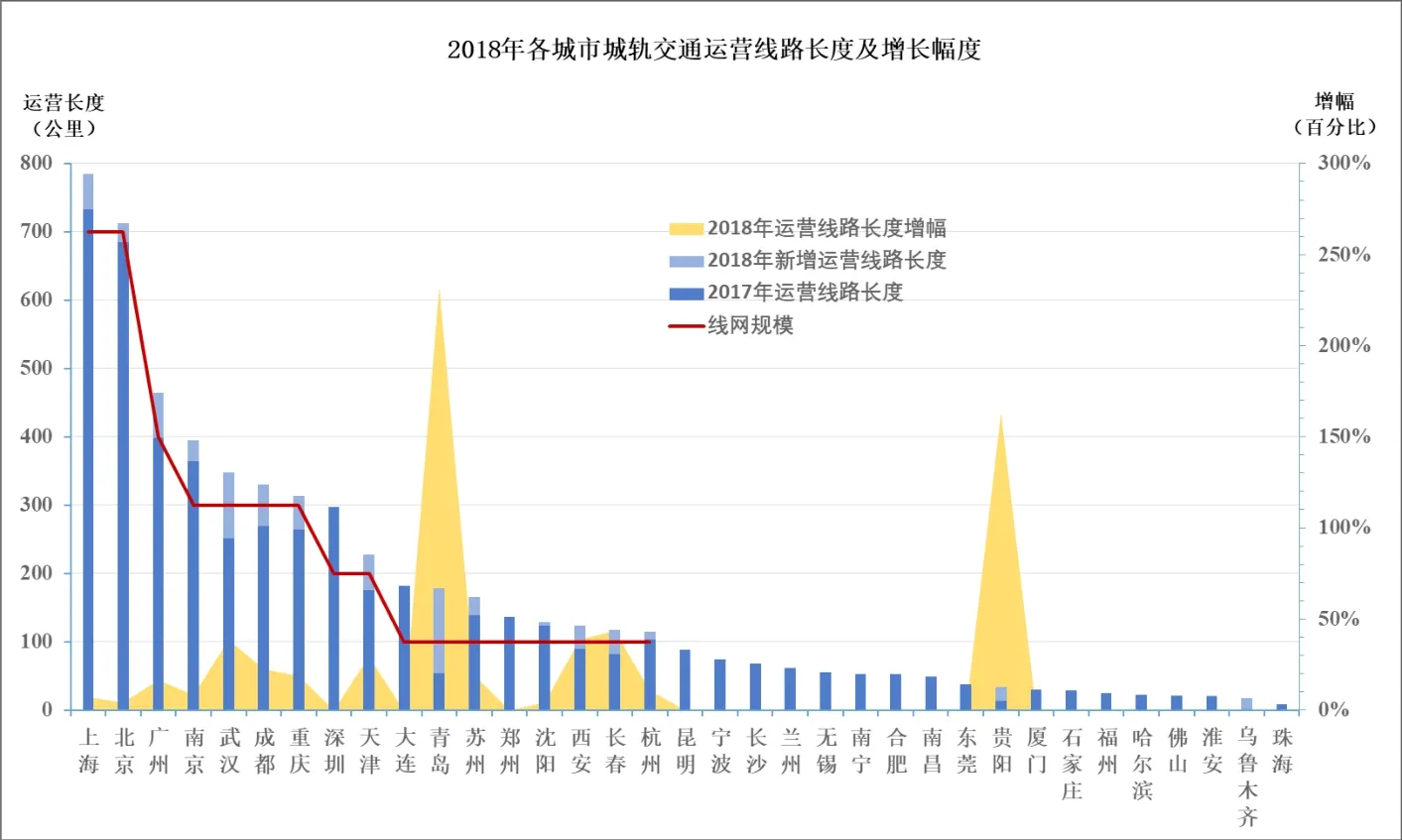

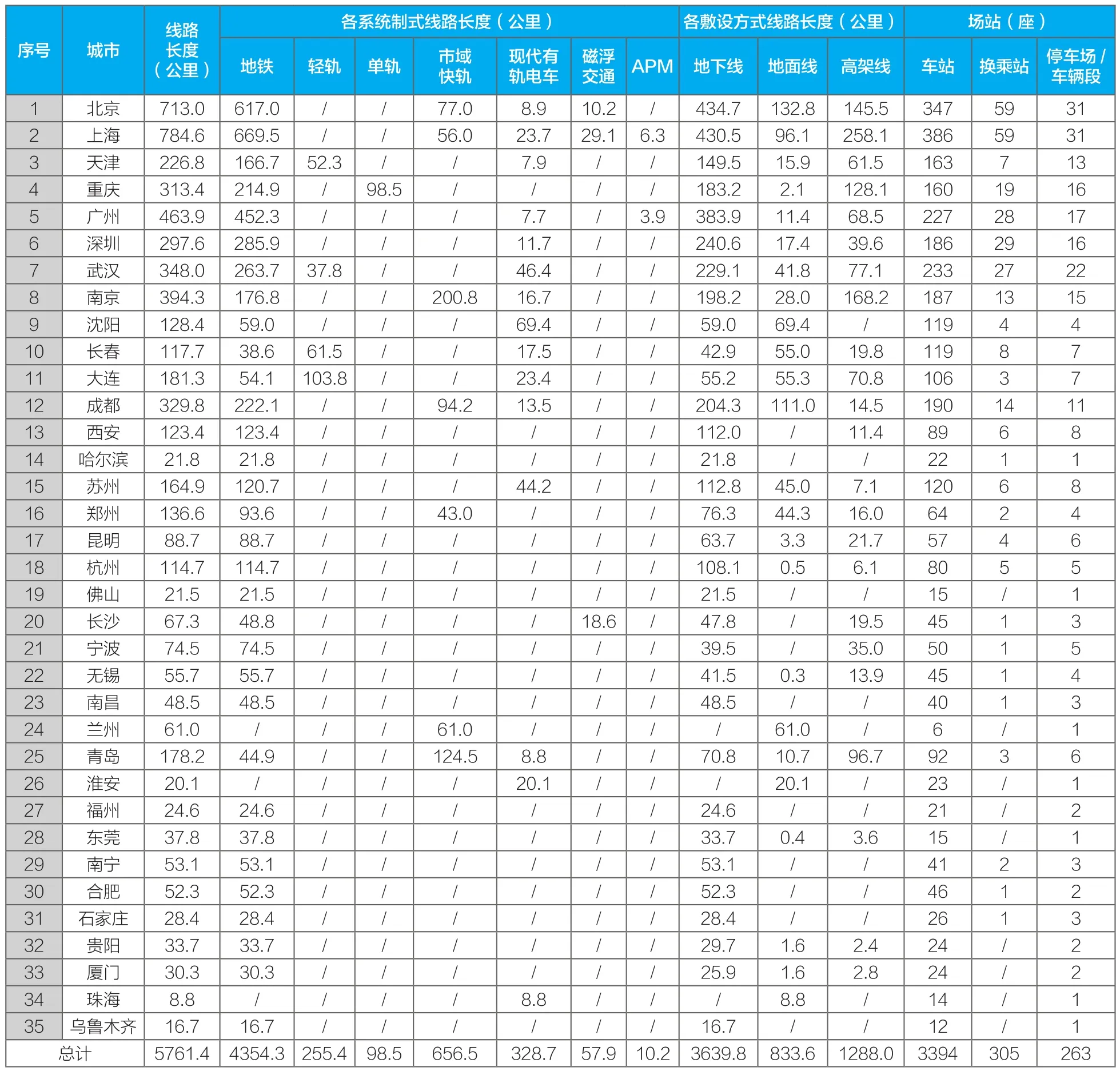

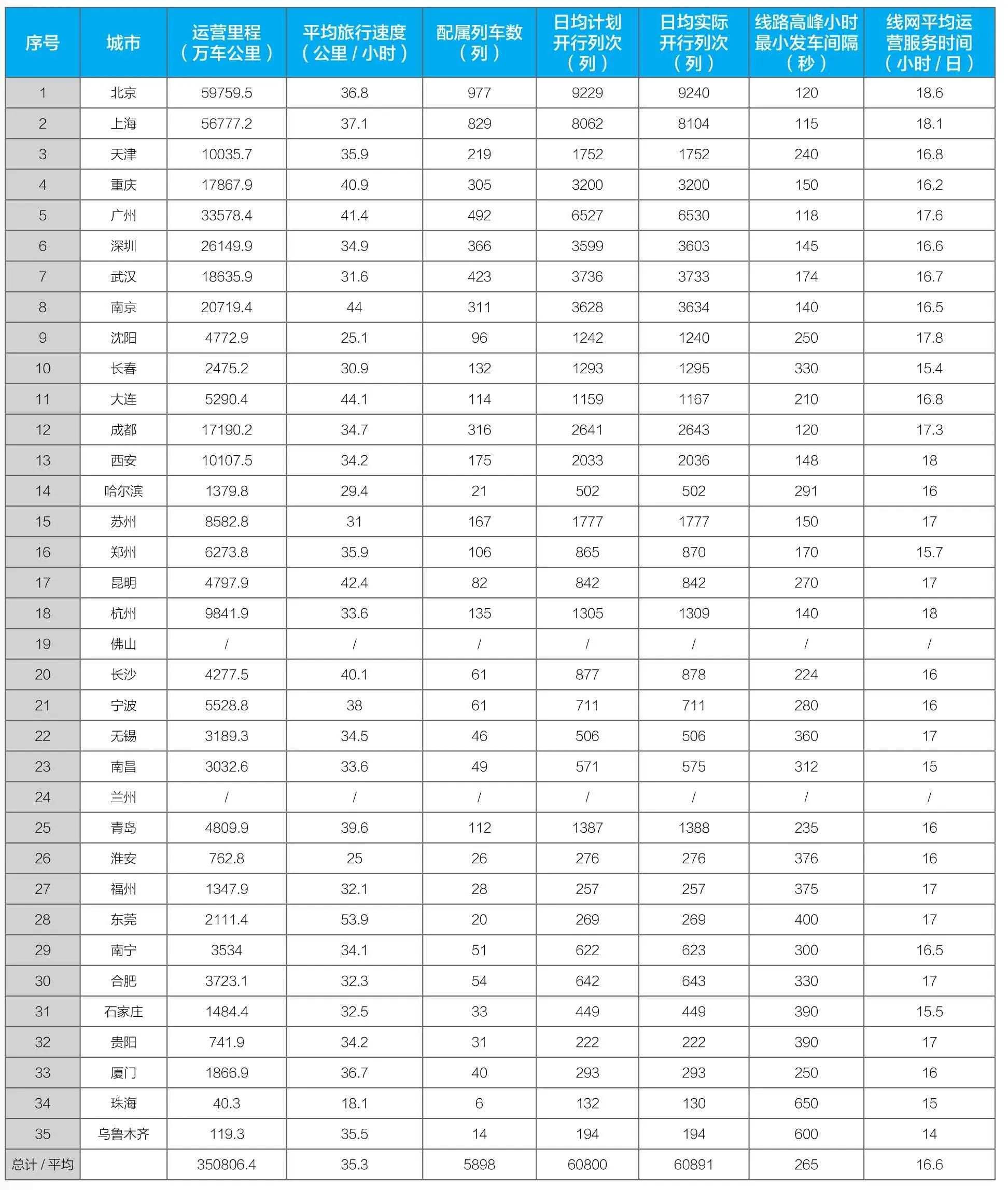

截至2018年底,共有35個(gè)城市開通城軌交通運(yùn)營(yíng)線路185條,運(yùn)營(yíng)線路總長(zhǎng)度5761.4公里。新增烏魯木齊一市,新增運(yùn)營(yíng)線路20條,新增運(yùn)營(yíng)線路長(zhǎng)度728.7公里。按線路敷設(shè)方式來分,地下線3639.8公里,占比63.2%;地面線833.6公里,占比14.4%;高架線1288公里,占比22.4%。各城市城軌交通運(yùn)營(yíng)線路基礎(chǔ)數(shù)據(jù)見表1。

從新增運(yùn)營(yíng)線路長(zhǎng)度看,青島新增124.6公里,居全國(guó)首位,武漢、廣州次之,分別新增96.8公里、87.1公里;從增長(zhǎng)幅度看,青島增長(zhǎng)232.5%居全國(guó)首位,貴陽(yáng)、長(zhǎng)春次之,分別增長(zhǎng)163.6%、43.5%。

從運(yùn)營(yíng)線網(wǎng)規(guī)模看,共計(jì)17個(gè)城市的線網(wǎng)規(guī)模達(dá)到100公里或以上。其中,上海784.6公里,北京713公里,兩市運(yùn)營(yíng)規(guī)模均超700公里;廣州運(yùn)營(yíng)線路長(zhǎng)度超過400公里;南京、武漢、成都、重慶4市運(yùn)營(yíng)線路長(zhǎng)度均超過300公里;深圳、天津兩市運(yùn)營(yíng)線路長(zhǎng)度均超過200公里。

圖1 2018各城市城軌交通運(yùn)營(yíng)線路長(zhǎng)度及增長(zhǎng)幅度

1.2 運(yùn)營(yíng)站場(chǎng)

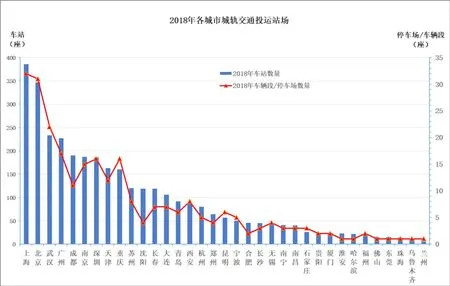

截至2018年底,全國(guó)城軌交通累計(jì)投運(yùn)車站3394座(線網(wǎng)車站每個(gè)車站只計(jì)一次,換乘站不重復(fù)計(jì)算),其中換乘車站305座。擁有換乘站的城市達(dá)到26個(gè),占已開通城軌交通城市的74.3%。據(jù)不完全統(tǒng)計(jì),累計(jì)投運(yùn)車輛段和停車場(chǎng)共計(jì)263座。

擁有4條及以上運(yùn)營(yíng)線路,且換乘站3座及以上,實(shí)現(xiàn)網(wǎng)絡(luò)化運(yùn)營(yíng)的城市共計(jì)16個(gè),占已開通城軌交通運(yùn)營(yíng)城市總數(shù)的45.7%。

圖2 2018年各城市城軌交通投運(yùn)站場(chǎng)

1.3 運(yùn)營(yíng)線路制式結(jié)構(gòu)

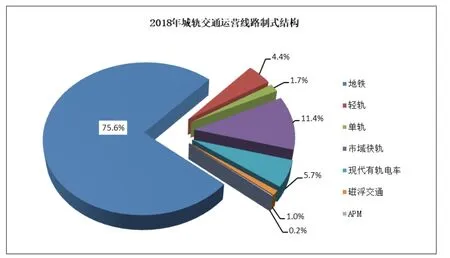

截至2018年底,城軌交通運(yùn)營(yíng)線路中7種制式同時(shí)在運(yùn)營(yíng),其中,地鐵4354.3公里,占比75.6%;輕軌255.4公里,占比4.4%;單軌98.5公里,占比1.7%;市域快軌656.5公里,占比11.4%;現(xiàn)代有軌電車328.7公里,占比5.7%;磁浮交通57.9公里,占比1%;APM 10.2公里,占比0.2%。

2018年新增運(yùn)營(yíng)線路728.7公里,其中新增地鐵470.7公里,占比64.6%;新增市域快軌154.5公里,占比21.2%;新增有軌電車82.7公里,占比11.3%。相比2017年,2018年市域快軌增幅達(dá)72.1%、有軌電車增幅達(dá)40.9%,前者增長(zhǎng)主要來自青島11、13號(hào)線、南京S7線3條市域快軌線路,后者增長(zhǎng)主要來自武漢光谷L1、L2線,蘇州高新區(qū)1號(hào)線延長(zhǎng)線、2號(hào)線、成都蓉2線以及上海松江有軌電車線路。擁有兩種及以上制式投運(yùn)的城市有16個(gè),占已開通城軌交通運(yùn)營(yíng)城市的45.7%。其中,上海有5種制式在運(yùn)營(yíng),北京有4種制式在運(yùn)營(yíng),天津、廣州、武漢、南京、長(zhǎng)春、大連、成都、青島8市各有3種制式在運(yùn)營(yíng),重慶、深圳、沈陽(yáng)、蘇州、鄭州、長(zhǎng)沙6市各有兩種制式在運(yùn)營(yíng)。

圖3 2018年城軌交通運(yùn)營(yíng)線路制式結(jié)構(gòu)

表1 2018年各城市城軌交通運(yùn)營(yíng)線路規(guī)模統(tǒng)計(jì)匯總表

2 客運(yùn)量穩(wěn)步增長(zhǎng)

2.1 客運(yùn)量和進(jìn)站量

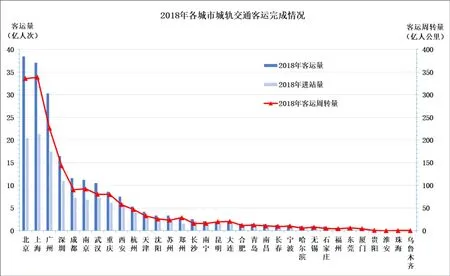

圖4 2018年各城市城軌交通客運(yùn)完成情況

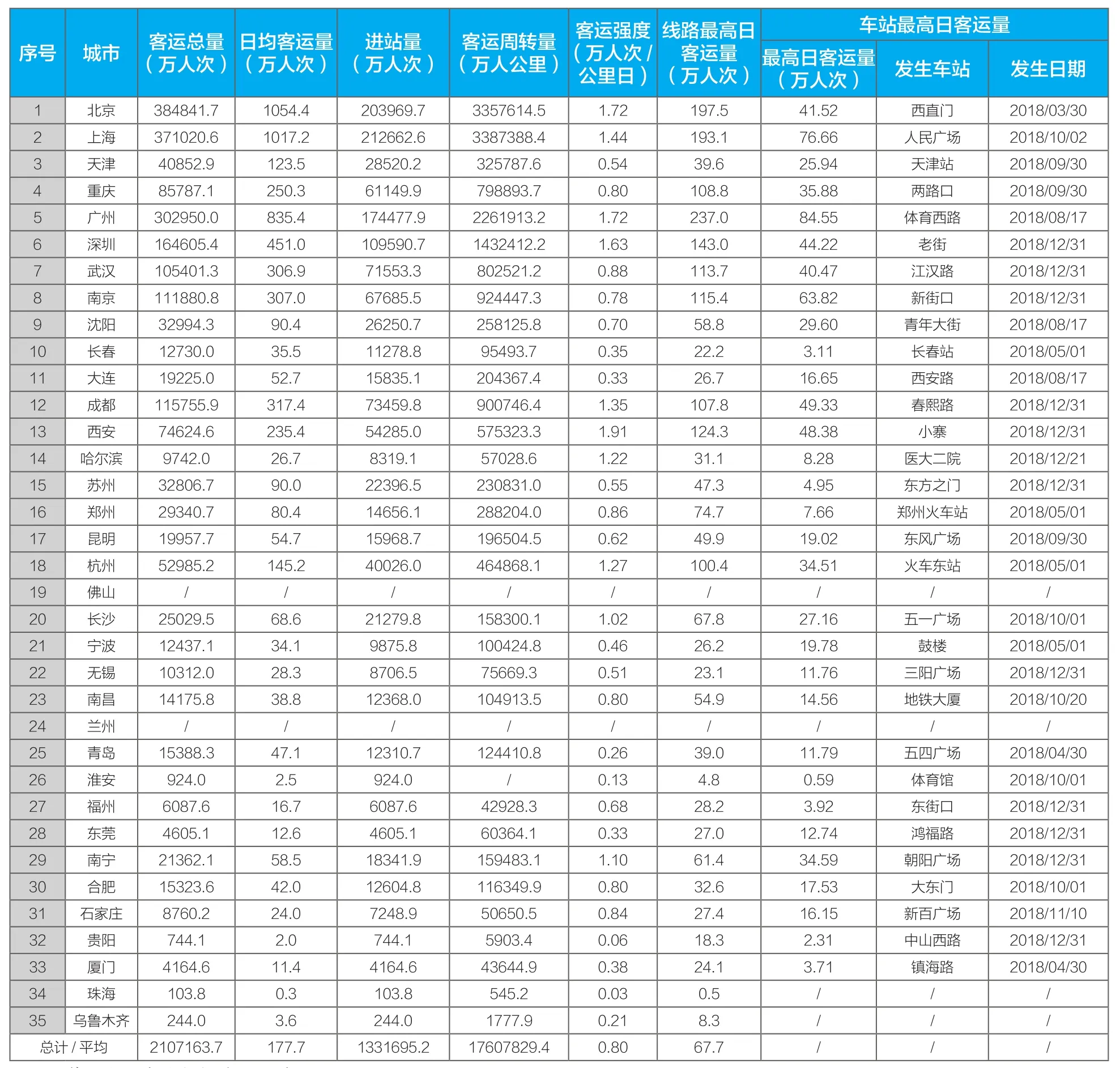

據(jù)不完全統(tǒng)計(jì),城軌交通全年累計(jì)完成客運(yùn)量210.7億人次,比上年增長(zhǎng)25.9億人次,增長(zhǎng)14%。北京全年累計(jì)完成客運(yùn)量38.5億人次,上海累計(jì)完成客運(yùn)量37.1億人次;廣州累計(jì)完成客運(yùn)量30.3億人次;深圳累計(jì)完成客運(yùn)量16.5億人次。北京、上海、廣州、深圳4市客運(yùn)量占全國(guó)總客運(yùn)量的58%。成都、南京和武漢3市累計(jì)完成客運(yùn)量均突破10億人次:成都累計(jì)完成客運(yùn)量11.6億人次,南京累計(jì)完成客運(yùn)量11.2億人次,武漢累計(jì)完成客運(yùn)量10.5億人次。隨著大量新建線路投入網(wǎng)絡(luò)化運(yùn)營(yíng),后發(fā)城市骨干網(wǎng)絡(luò)愈發(fā)豐滿。

從客運(yùn)量增長(zhǎng)情況來看,隨著2018年新開通城軌交通運(yùn)營(yíng)線路的增多,各城市尤其是城軌交通新興城市的客運(yùn)量增長(zhǎng)明顯,其中,青島客運(yùn)量較上年增長(zhǎng)134%,昆明客運(yùn)量較上年增長(zhǎng)60%,杭州客運(yùn)量較上年增長(zhǎng)56%,成都客運(yùn)量較上年增長(zhǎng)48%,長(zhǎng)春客運(yùn)量較上年增長(zhǎng)41%。另有,蘇州、南昌、福州、西安、大連、東莞、鄭州、天津、重慶、哈爾濱、南京、深圳、武漢、無錫、寧波15市的客運(yùn)量增幅超過10%。部分城市2017年新增運(yùn)營(yíng)線路的開通時(shí)間集中在年底,2017年客運(yùn)總量較小, 造成2018年客運(yùn)量增幅相應(yīng)比較大,例如合肥、南寧、石家莊3市的客運(yùn)量較2017年分別增長(zhǎng)258.7%、119.9%、117%。

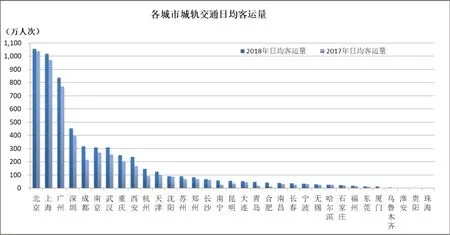

2018年,全國(guó)城市平均日均客運(yùn)量為177.7萬(wàn)人次,較上年增長(zhǎng)1.7%。北京、上海兩市日均客運(yùn)量均超過1000萬(wàn)人次,分別為1054.4萬(wàn)人次和1017.2萬(wàn)人次;廣州日均客運(yùn)量835.4萬(wàn)人次;深圳日均客運(yùn)量451萬(wàn)人次;成都、南京、武漢3市日均客運(yùn)量均突破300萬(wàn)人次;重慶、西安兩市日均客運(yùn)量均突破200萬(wàn)人次;日均客運(yùn)量突破100萬(wàn)人次的城市還有杭州、天津兩市。

圖5 2018、2017年各城市城軌交通日均客運(yùn)量

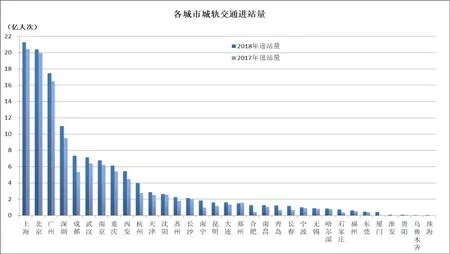

圖6 2018、2017年各城市城軌交通進(jìn)站量

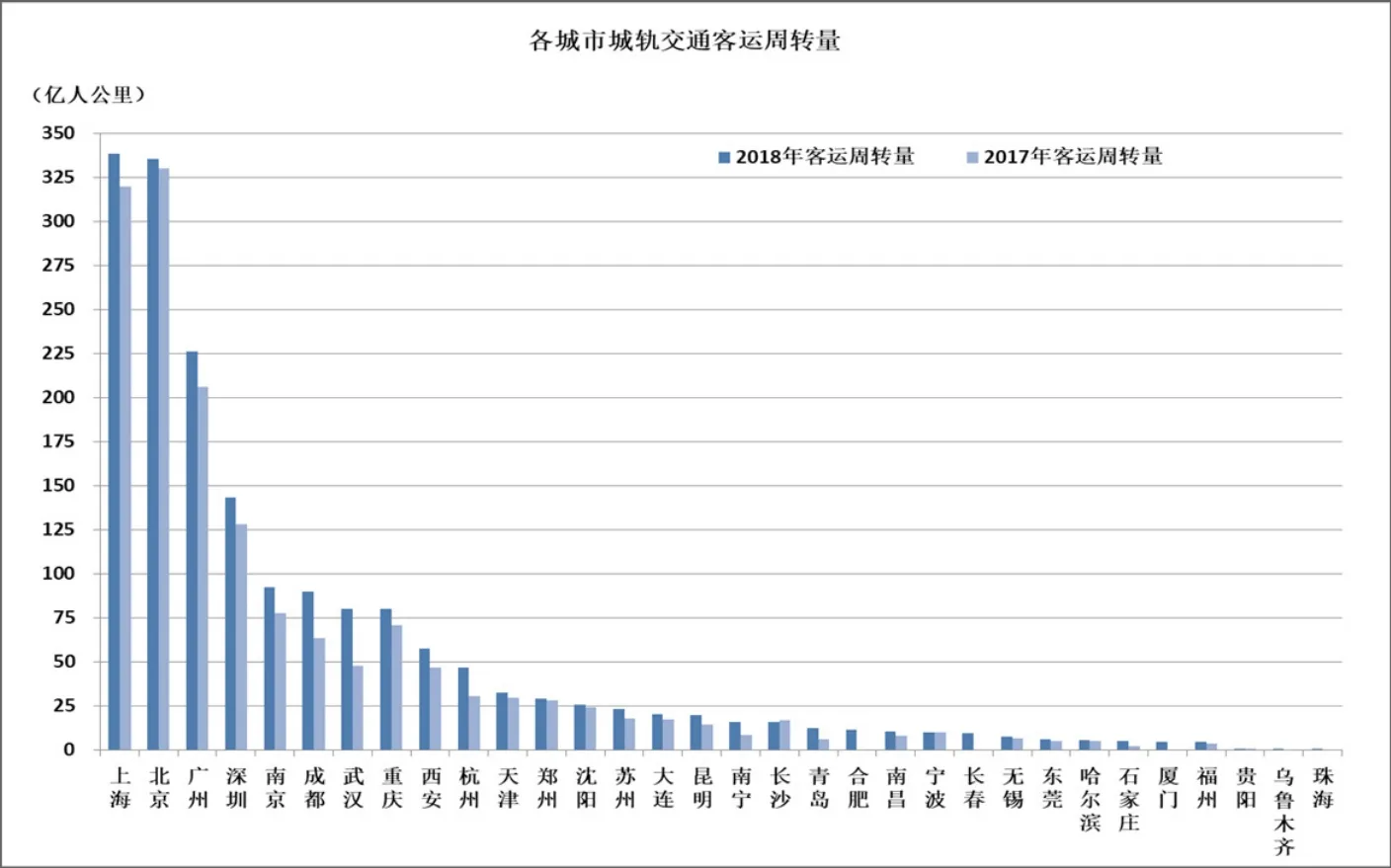

圖7 2018、2017年各城市城軌交通客運(yùn)周轉(zhuǎn)量

2018年,城軌交通完成客運(yùn)進(jìn)站量133.2億人次,比上年增加16.3億人次,增幅13.9%。上海完成進(jìn)站量21.3億人次,居全國(guó)首位;北京完成進(jìn)站量20.4億人次,廣州完成進(jìn)站量17.4億人次,深圳完成進(jìn)站量11.0億人次。北京、上海、廣州、深圳4市完成進(jìn)站量合計(jì)70.1億人次,占全國(guó)總客運(yùn)進(jìn)站量的52.6%。

2018年,城軌交通完成客運(yùn)周轉(zhuǎn)量1760.8億人公里,比上年增長(zhǎng)15.7%。上海、北京、廣州、深圳分別完成客運(yùn)周轉(zhuǎn)量338.7億人公里、335.8億人公里、226.2億人公里、143.2億人公里。北京、上海、廣州、深圳4市合計(jì)完成客運(yùn)周轉(zhuǎn)量1043.9億人公里,占全國(guó)總客運(yùn)周轉(zhuǎn)量的59.3%。

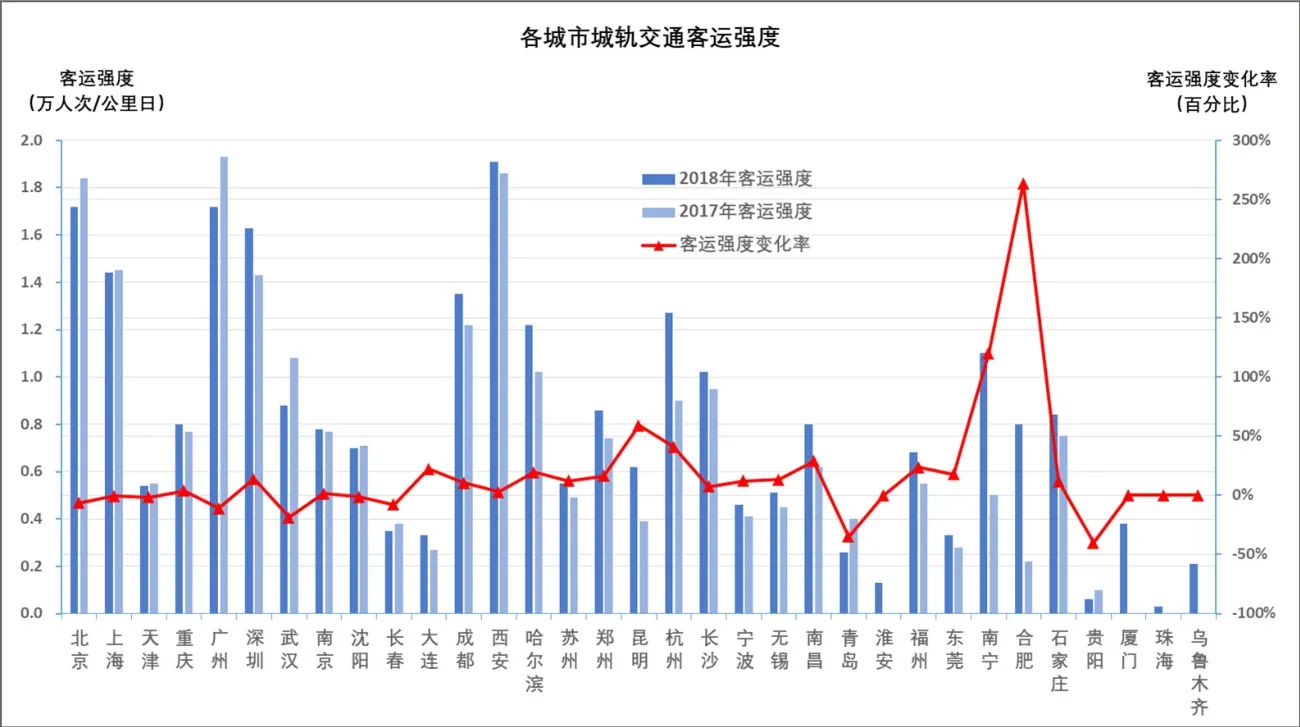

2.2 客運(yùn)強(qiáng)度

2018年,全國(guó)城軌交通平均客運(yùn)強(qiáng)度為0.8萬(wàn)人次/公里日,比上年略有下降。由于新建成線路集中投入運(yùn)營(yíng),北京、上海、廣州、武漢、長(zhǎng)春、青島等主要城市客運(yùn)強(qiáng)度指標(biāo)穩(wěn)中有降。大連、深圳、成都、重慶、西安等城市隨著客流量的增大,客運(yùn)強(qiáng)度指標(biāo)比上年均有所增長(zhǎng)。

圖8 2018、2017年各城市城軌交通客運(yùn)強(qiáng)度

從線網(wǎng)來看,線網(wǎng)平均客運(yùn)強(qiáng)度超過1萬(wàn)人次/公里日的有10個(gè)城市,依次為西安、北京、廣州、深圳、上海、成都、杭州、哈爾濱、南寧、長(zhǎng)沙。西安市日均客運(yùn)量大、運(yùn)營(yíng)線路相對(duì)較少、總運(yùn)營(yíng)線路長(zhǎng)度較短,體現(xiàn)在客運(yùn)強(qiáng)度上,其數(shù)值達(dá)1.91萬(wàn)人次/公里日,居全國(guó)首位。從單線來看,線路客運(yùn)強(qiáng)度最高的是廣州地鐵1號(hào)線5.6萬(wàn)人次/公里日,其后依次是北京地鐵4號(hào)線4.38萬(wàn)人次/公里日,廣州地鐵2號(hào)線和8號(hào)線均為4.23萬(wàn)人次/公里日。

北京、上海、廣州、深圳4市的客運(yùn)強(qiáng)度分別為1.72萬(wàn)人次/公里日、1.44萬(wàn)人次/公里日、1.72萬(wàn)人次/公里日、1.63萬(wàn)人次/公里日,明顯高于全國(guó)平均水平;北上廣深4市中,客運(yùn)強(qiáng)度超過1.5萬(wàn)人次/公里日的線路分別有10條、8條、6條和5條。2018年各城市城軌交通客運(yùn)情況詳見表2。

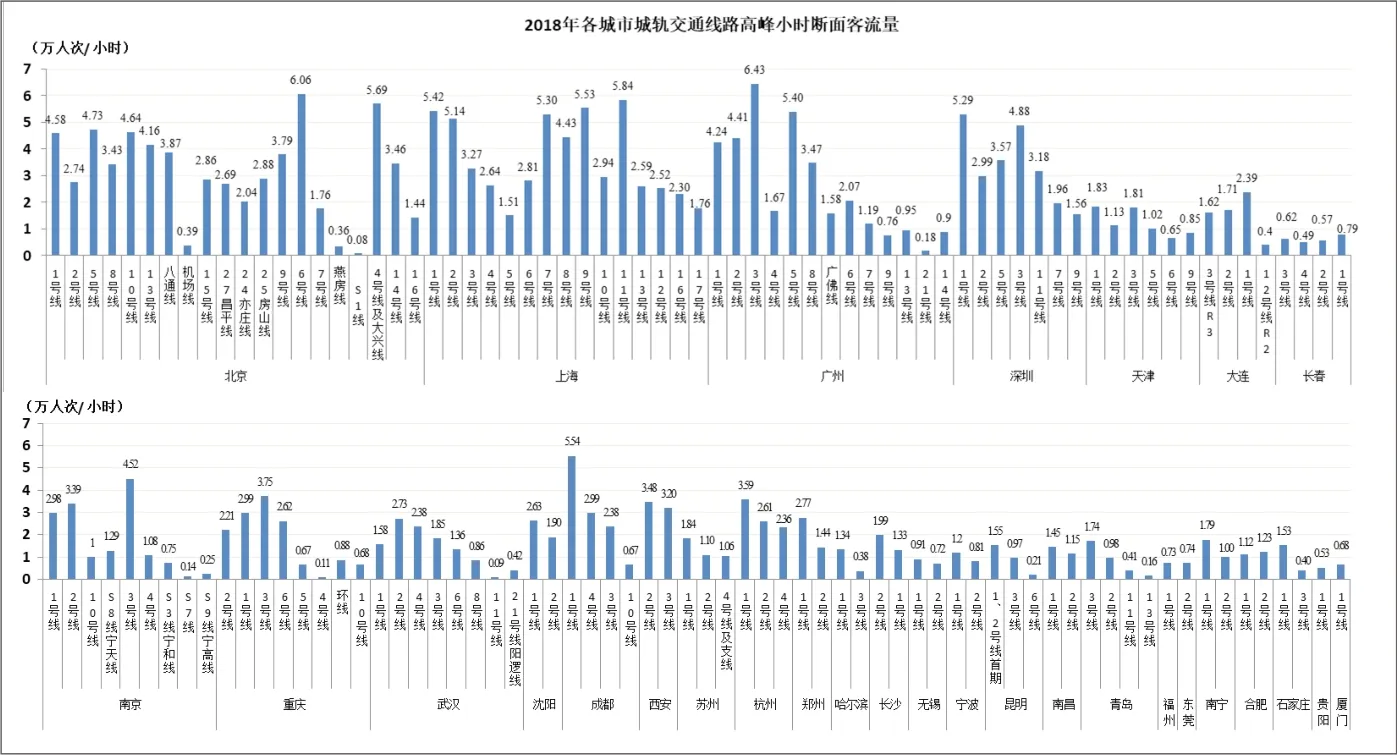

2.3 線路高峰小時(shí)斷面客流量

2018年,各城市的線路高峰小時(shí)斷面客流與上年相比整體都有所增長(zhǎng)。受新開運(yùn)營(yíng)線路客流增加及線網(wǎng)布局更加完善的影響,從增長(zhǎng)情況來看,線路高峰小時(shí)斷面客流增長(zhǎng)較快的城市有:深圳、天津、杭州、蘇州、西安、成都、重慶、昆明,其各線路高峰小時(shí)斷面客流均呈增長(zhǎng)趨勢(shì)。單線高峰小時(shí)斷面客流增幅如杭州地鐵2號(hào)線、武漢地鐵4號(hào)線、杭州地鐵4號(hào)線同比上年均增長(zhǎng)明顯,增幅超過40%。

從線路來看,高峰小時(shí)斷面客流最高的5條線路依次是:廣州地鐵3號(hào)線6.43萬(wàn)人次、北京地鐵6號(hào)線6.06萬(wàn)人次、上海地鐵11號(hào)線5.84萬(wàn)人次、北京地鐵4號(hào)線5.69萬(wàn)人次、成都地鐵1號(hào)線5.54萬(wàn)人次。2018年各城市城軌交通線路高峰小時(shí)斷面客流量情況見圖9。

圖9 2018年各城市城軌交通線路高峰小時(shí)斷面客流量

表2 2018年各城市城軌交通客運(yùn)情況統(tǒng)計(jì)匯總表

3 運(yùn)營(yíng)服務(wù)和安全

3.1 車輛配置、運(yùn)營(yíng)里程和平均旅行速度

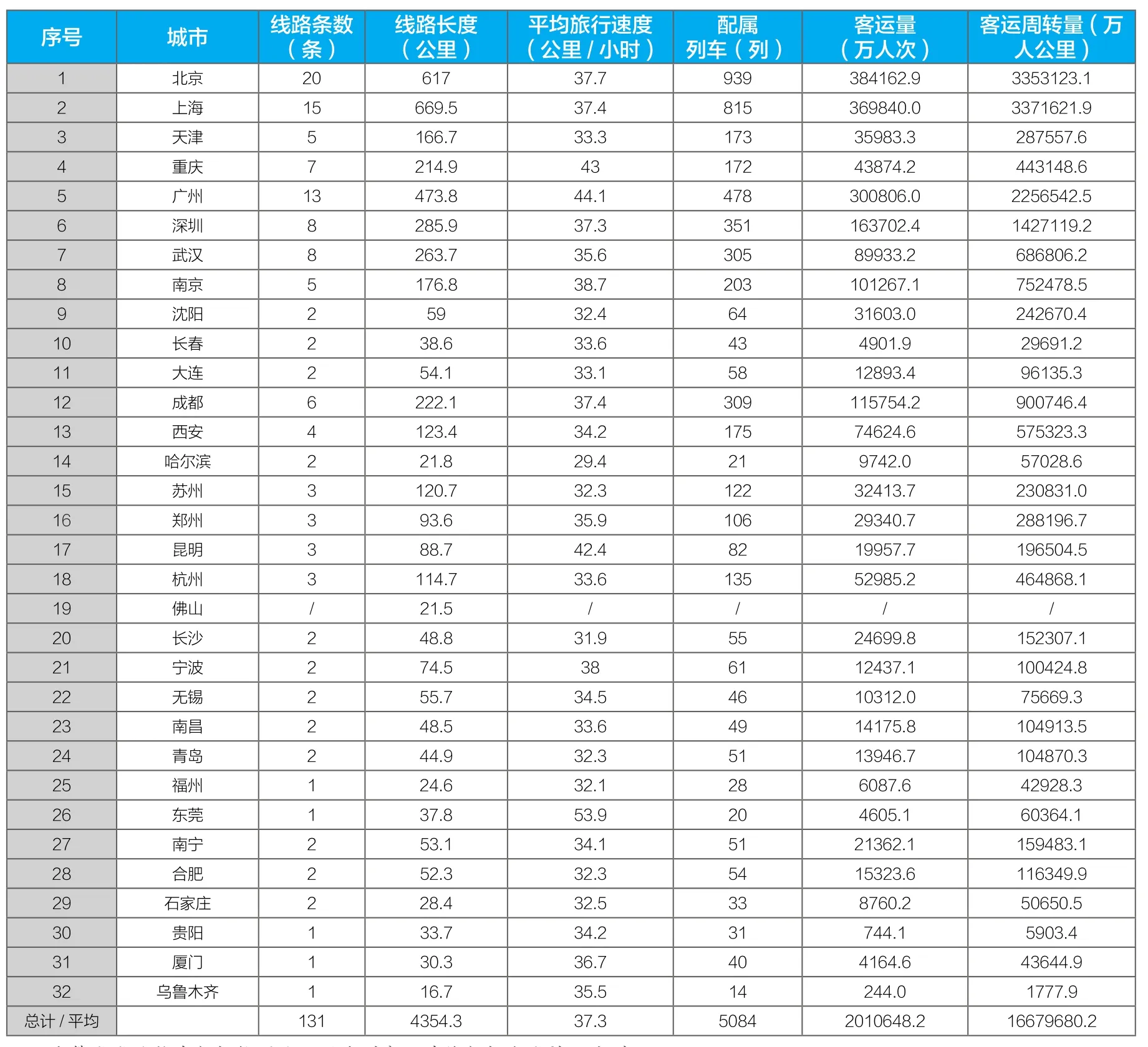

據(jù)不完全統(tǒng)計(jì),截至2018年底,全國(guó)城軌交通累計(jì)配屬車輛5898列,比上年增長(zhǎng)21.1%。當(dāng)年完成運(yùn)營(yíng)里程35.1億車公里,比上年增長(zhǎng)19.4%。北京、上海兩市運(yùn)營(yíng)里程均超5億車公里,廣州運(yùn)營(yíng)里程超過3億車公里,深圳運(yùn)營(yíng)里程超過2.5億車公里,4市合計(jì)占全國(guó)運(yùn)營(yíng)總里程的50.2%。南京、武漢、重慶、成都4市運(yùn)營(yíng)里程均超過1.7億車公里,4市合計(jì)占全國(guó)運(yùn)營(yíng)總里程的21.2%。

2018年,全國(guó)城軌交通日均計(jì)劃開行列次總計(jì)為60800次,日均實(shí)際開行列次總計(jì)為60891次,實(shí)際開行列次超計(jì)劃開行列次。其中,北京、上海、廣州、深圳、南京、成都等30個(gè)城市的兌現(xiàn)率均達(dá)到100%或以上。

2018年,城軌交通平均旅行速度35.3公里/小時(shí)。其中,地鐵平均旅行速度37.3公里/小時(shí),有軌電車平均旅行速度21.45公里/小時(shí)。單條線路平均旅行速度以南京市域快軌S9線87.4公里/小時(shí)、廣州地鐵14號(hào)線65.77公里/小時(shí)、上海地鐵16號(hào)線64.36公里/小時(shí)位列前三位(上海磁浮線未計(jì)入)。按城市來說,地鐵平均旅行速度以東莞53.9公里/小時(shí)、廣州44.1公里/小時(shí)和重慶43公里/小時(shí)分列第一和第二、三位。2018年各城市地鐵運(yùn)營(yíng)情況詳見表3。

表3 2018年各城市地鐵運(yùn)營(yíng)情況統(tǒng)計(jì)匯總表

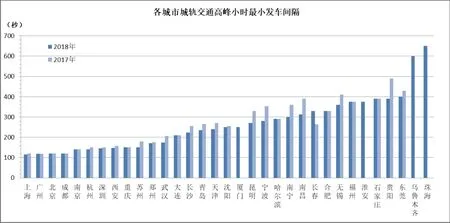

3.2 高峰小時(shí)最小發(fā)車間隔和線網(wǎng)運(yùn)營(yíng)服務(wù)時(shí)長(zhǎng)

圖10 2018、2017年各城市城軌交通高峰小時(shí)最小發(fā)車間隔

圖11 2018、2017年各城市城軌交通線網(wǎng)平均運(yùn)營(yíng)服務(wù)時(shí)間

2018年,全國(guó)城軌交通高峰小時(shí)最小發(fā)車間隔平均為265秒。進(jìn)入120秒及以內(nèi)的線路共有10條,其中以上海地鐵9號(hào)線115秒最短,廣州地鐵3號(hào)線118秒次之,另有北京地鐵1、2、4、5、10號(hào)線,上海地鐵6、11號(hào)線,成都地鐵1號(hào)線共8條線路高峰小時(shí)最小發(fā)車間隔為120秒。北京、上海、廣州、深圳、重慶、南京、武漢、成都、西安、蘇州、杭州、鄭州共12個(gè)城市的49條城軌交通線路高峰小時(shí)最小發(fā)車間隔進(jìn)入180秒以內(nèi)。2018年,城軌交通平均運(yùn)營(yíng)服務(wù)時(shí)長(zhǎng)16.6小時(shí)/日,比上年增長(zhǎng)2%。城市平均運(yùn)營(yíng)服務(wù)時(shí)長(zhǎng)以北京18.6小時(shí)/日為最長(zhǎng)。城市平均運(yùn)營(yíng)服務(wù)時(shí)長(zhǎng)超過18小時(shí)/日的有4市,分別為北京、上海、西安、杭州。據(jù)不完全統(tǒng)計(jì),共有北京、上海、廣州、天津、重慶、南京、成都、大連、西安、杭州、沈陽(yáng)、昆明12市的57條城軌交通線路運(yùn)營(yíng)服務(wù)時(shí)長(zhǎng)超過18個(gè)小時(shí),其中,北京20條、上海12條、廣州6條。2018年各城市城軌交通運(yùn)營(yíng)服務(wù)情況詳見表4。

3.3 運(yùn)營(yíng)安全

2018年,據(jù)不完全統(tǒng)計(jì)(部分線路數(shù)據(jù)填報(bào)不完整,且不包含有軌電車相應(yīng)數(shù)據(jù)),共發(fā)生5分鐘及以上延誤事件1303次,平均5分鐘及以上延誤率0.375次/百萬(wàn)車公里,列車退出正線故障共計(jì)8372次,平均退出正線運(yùn)營(yíng)故障率0.024次/萬(wàn)車公里。

表4 2018年各城市城軌交通運(yùn)營(yíng)服務(wù)情況統(tǒng)計(jì)匯總表

4 運(yùn)營(yíng)經(jīng)濟(jì)

4.1 運(yùn)營(yíng)成本和收支情況

據(jù)不完全統(tǒng)計(jì)(本次計(jì)入28個(gè)城市相應(yīng)數(shù)據(jù),不含市域快軌和有軌電車數(shù)據(jù),個(gè)別城市數(shù)據(jù)填報(bào)不完整),2018年,全國(guó)城軌交通平均單位車公里運(yùn)營(yíng)成本23.8元,平均單位人公里運(yùn)營(yíng)成本0.84元,重慶、深圳、西安、昆明、杭州、無錫、南昌7市單位運(yùn)營(yíng)成本同比上年均有所下降。

全國(guó)城軌交通平均單位車公里運(yùn)營(yíng)收入17.2元,平均單位人公里運(yùn)營(yíng)收入0.48元,其中,車公里運(yùn)營(yíng)收入和人公里運(yùn)營(yíng)收入均超過全國(guó)平均水平的有杭州、青島、深圳、石家莊、廈門5市,均為資源經(jīng)營(yíng)收入較高的城市。平均單位票款收入0.27元/人公里,其中,貴陽(yáng)、福州、長(zhǎng)沙、石家莊、天津5市單位票款收入超過0.3元/人公里。

2018年,全國(guó)平均運(yùn)營(yíng)收支比為78%,其中,運(yùn)營(yíng)收支比超過100%的城市有杭州、青島、深圳、北京4市,均為資源經(jīng)營(yíng)收入較高的城市,其余24個(gè)城市運(yùn)營(yíng)收支比均低于100%。整體看,城軌交通運(yùn)營(yíng)入不敷出依然是普遍狀況。

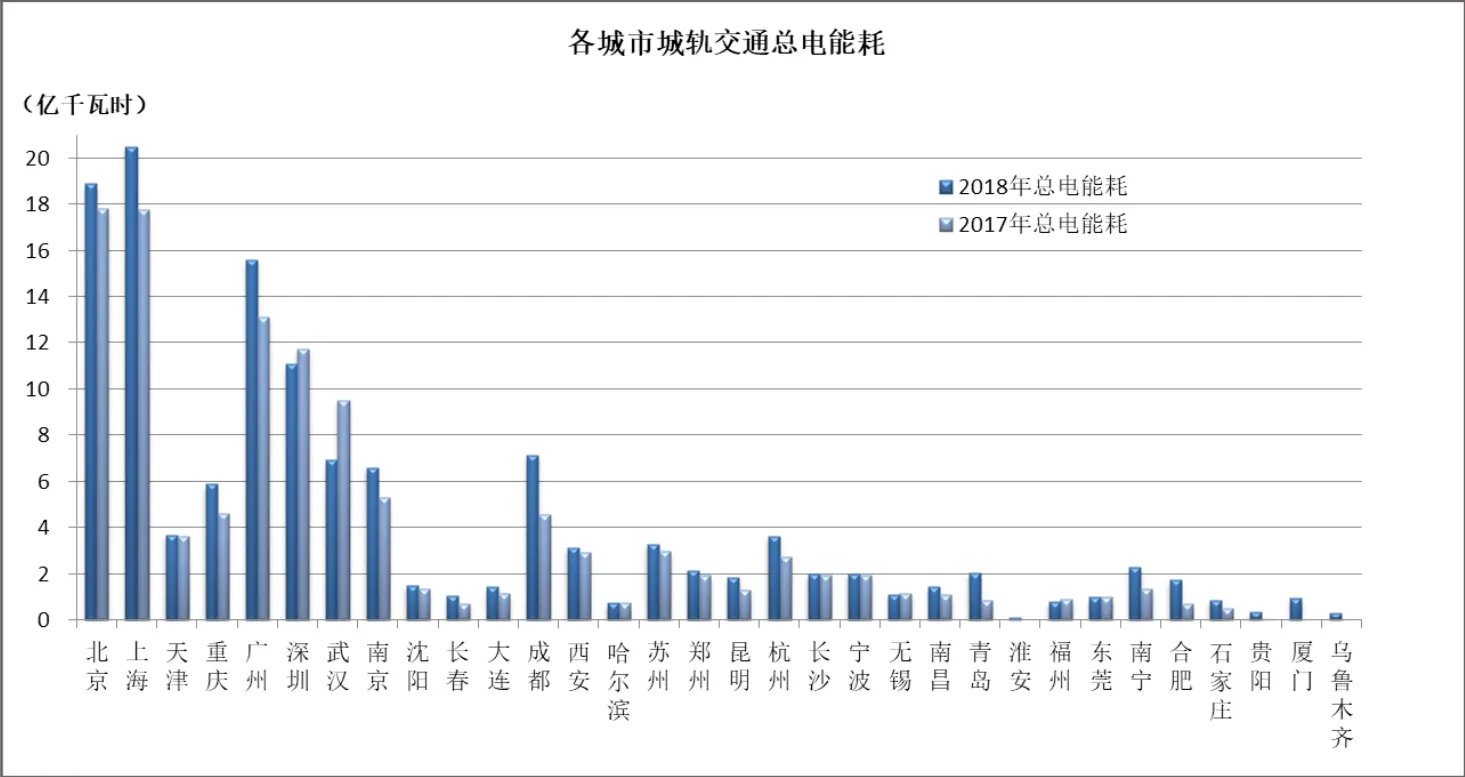

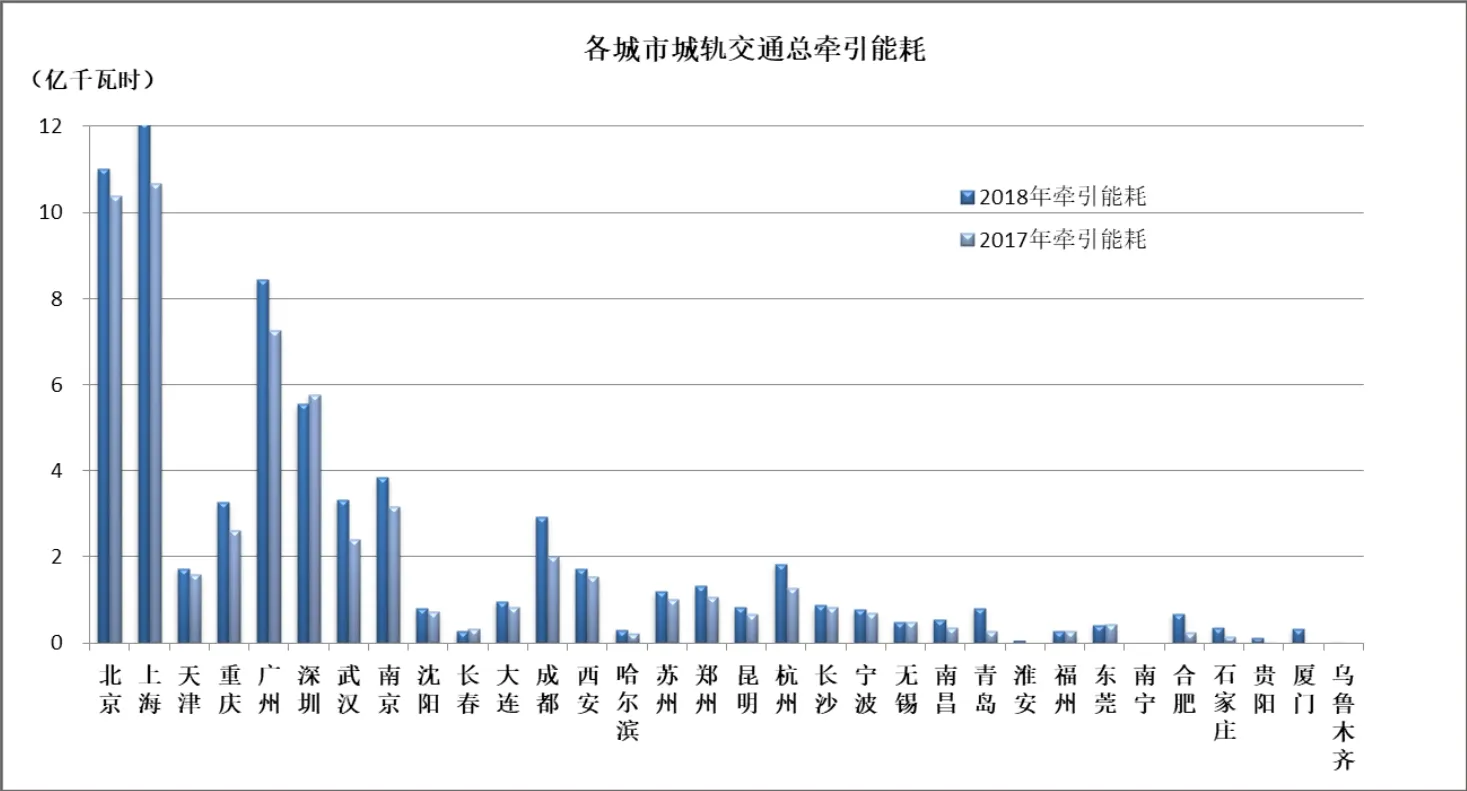

4.2 能耗情況

圖12 2018、2017年各城市城軌交通總電能耗

圖13 2018、2017年各城市城軌交通總牽引能耗

隨著各城市線網(wǎng)規(guī)模的擴(kuò)大,客流量的攀升,2018年總電能耗和牽引能耗比上年整體都有上升。從全國(guó)平均來看,牽引能耗占總電能耗的45.3%。2018年,平均人公里能耗0.181千瓦時(shí),比上年有所增長(zhǎng)。西安、北京、上海、沈陽(yáng)、廣州、重慶、南京、大連8市單位能耗較低,平均人公里能耗低于0.08千瓦時(shí)/人公里。部分新開城軌交通運(yùn)營(yíng)城市由于新開通線路客流還在培育期,客流量較小,表現(xiàn)出較高的單位能耗指標(biāo)。

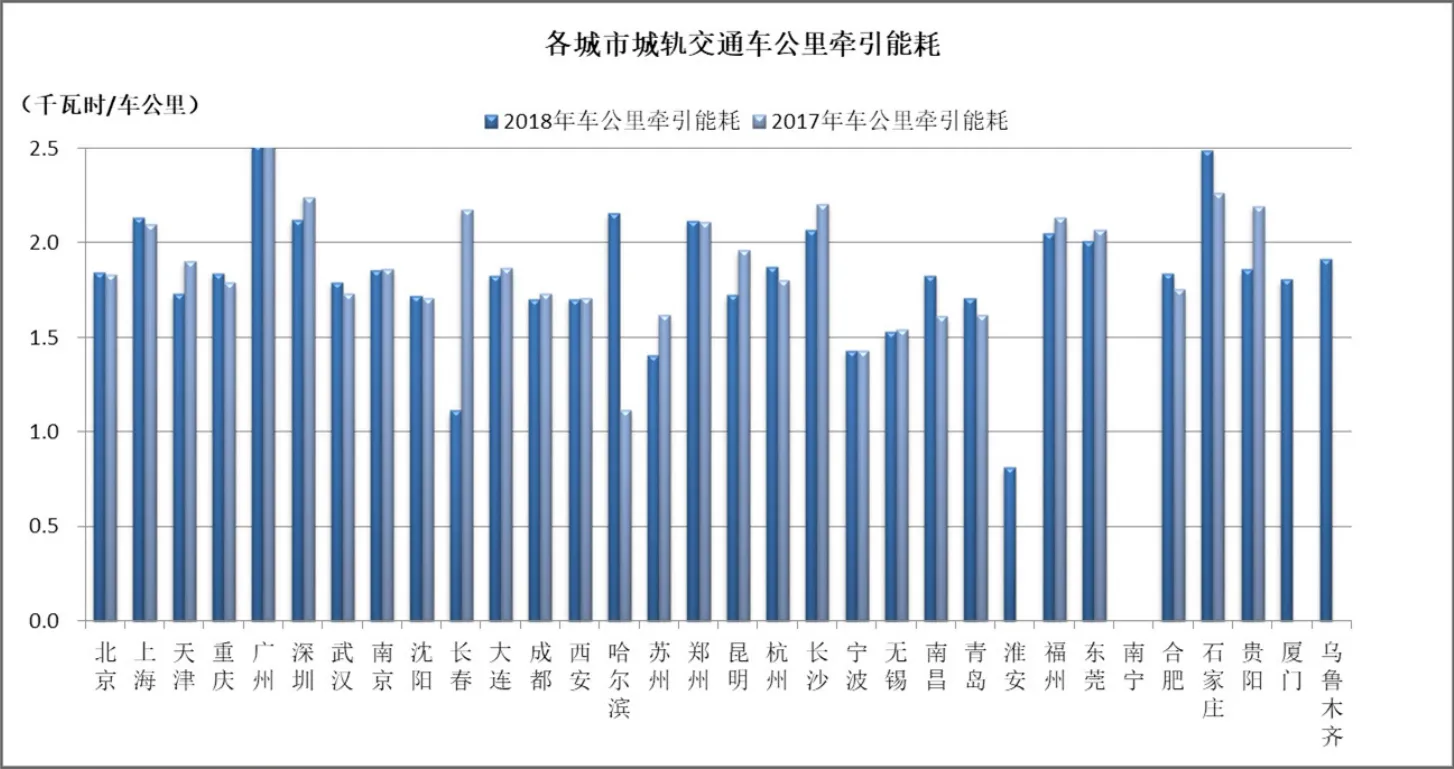

圖14 2018、2017年各城市城軌交通車公里牽引能耗

2018年,平均車公里能耗4.09千瓦時(shí),比上年下降8.7%。其中,平均車公里牽引能耗1.77千瓦時(shí),比上年下降2.2%。淮安、大連、西安、北京、南京、沈陽(yáng)、重慶、鄭州8市的平均車公里能耗均低于3.5千瓦時(shí),其中,以淮安1.6千瓦時(shí)/車公里能耗最低。從單條線路分析,單位能耗較低的多為采用B型車的成熟地鐵線路、高架單軌、現(xiàn)代有軌電車或輕軌線路,而新開通線路均表現(xiàn)出較高的單位能耗。

三、建設(shè)情況

1 建設(shè)規(guī)模平穩(wěn)增長(zhǎng)

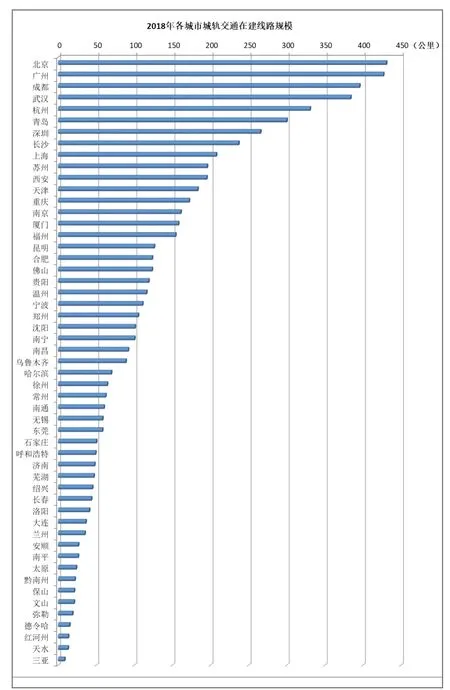

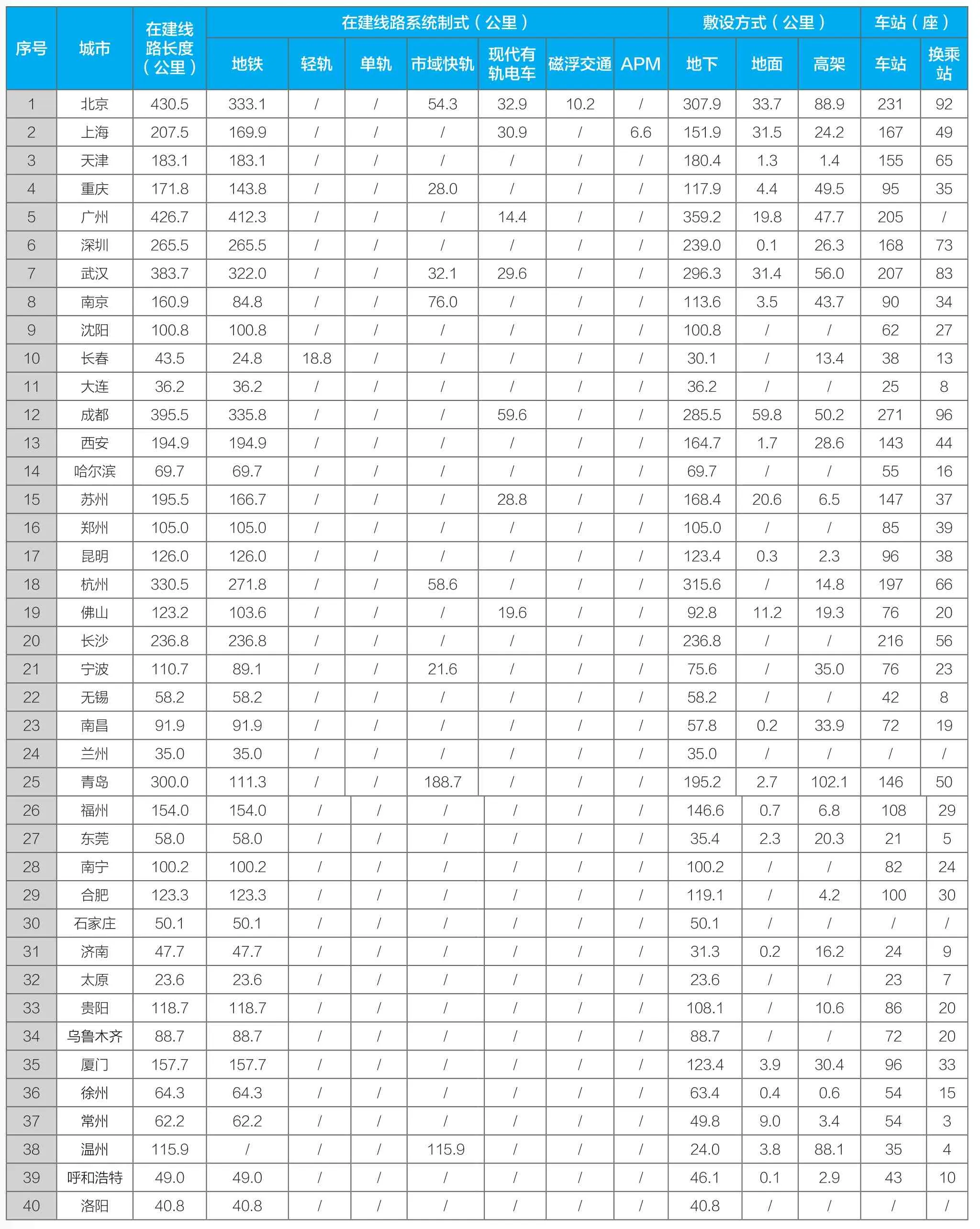

截至2018年底,中國(guó)大陸地區(qū)有53個(gè)城市(部分由地方政府批復(fù)項(xiàng)目未納入統(tǒng)計(jì))在建線路總規(guī)模6374公里,同比增長(zhǎng)2%。在建線路258條(段)。共有25個(gè)城市的在建線路超過100公里,其中,北京、廣州兩市建設(shè)規(guī)模超過400公里,成都、武漢、杭州3市建設(shè)規(guī)模超過300公里,青島、深圳、長(zhǎng)沙、上海4市建設(shè)規(guī)模超200公里,建設(shè)規(guī)模在150-200公里之間的有蘇州、西安、天津、重慶、南京、廈門、福州7個(gè)城市,建設(shè)規(guī)模在100-150公里之間的有昆明、合肥、佛山、貴陽(yáng)、溫州、寧波、鄭州、沈陽(yáng)、南寧9個(gè)城市。各城市城軌交通在建線路規(guī)模情況見圖15。

2 地鐵為主,7種制式都有建設(shè)

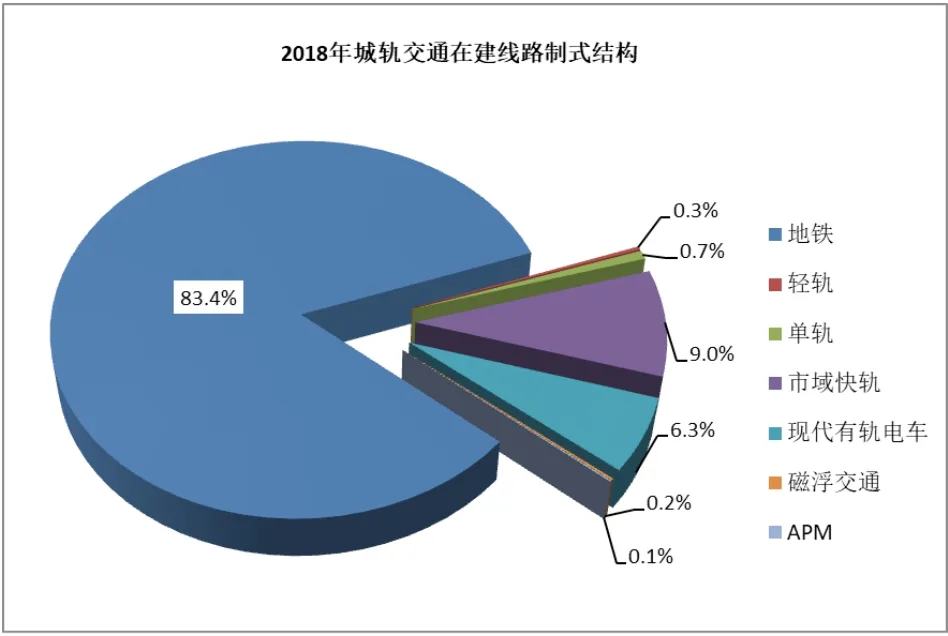

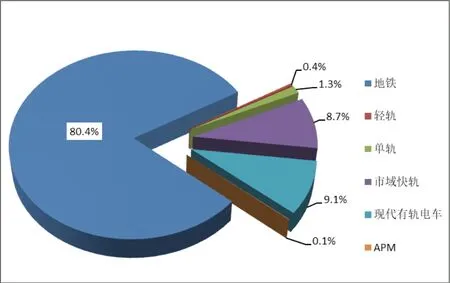

在6374公里的在建線路中,地鐵5315.6公里,占比83.4%;輕軌18.8公里,占比0.3%;單軌46.8公里,占比0.7%;市域快軌575.2公里,占比9.0%;現(xiàn)代有軌電車400.9公里,占比6.3%;磁浮交通10.2公里,占比0.2%;APM 6.6公里,占比0.1%。在建線路整體制式占比情況見圖16。

據(jù)不完全統(tǒng)計(jì),在建線路車站共計(jì)4157座(按線路累計(jì)計(jì)算),其中換乘站1232座(按線路累計(jì)計(jì)算)。換乘站占比為29.6%。

3 全年完成建設(shè)投資額持續(xù)增長(zhǎng)

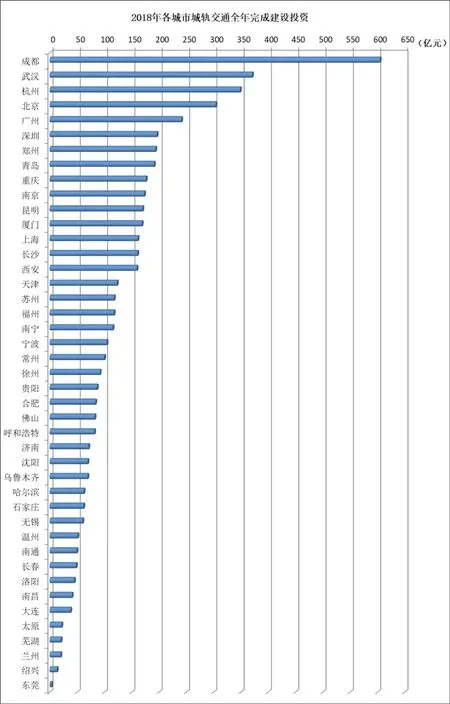

據(jù)不完全統(tǒng)計(jì)(不含地方政府批復(fù)項(xiàng)目的建設(shè)資金完成情況),截至2018年底,中國(guó)大陸地區(qū)在建線路可研批復(fù)投資累計(jì)42688.5億元。初設(shè)批復(fù)投資累計(jì)35035.2億元。當(dāng)年共完成建設(shè)投資5470.2億元,同比增長(zhǎng)14.9%,其中,全年完成車輛購(gòu)置費(fèi)用378.4億元。當(dāng)年完成建設(shè)投資額占可研批復(fù)投資額的12.9%。

15個(gè)城市全年完成建設(shè)投資超過150億元,其中,成都市完成投資超過600億元,武漢、杭州、北京3市全年完成投資均超過300億元,4市共計(jì)完成投資1627.8億元,占全國(guó)總投資的29.8%。廣州市全年完成投資超過200億元,另有深圳、鄭州、青島、重慶、南京、昆明、廈門、上海、長(zhǎng)沙、西安10市全年完成投資均超過150億元。全年完成建設(shè)投資情況見圖17。

圖15 2018年各城市城軌交通在建線路規(guī)模

圖16 2018年城軌交通在建線路制式結(jié)構(gòu)

圖17 2018年各城市城軌交通全年完成建設(shè)投資

表5 2018年各城市城軌交通在建線路規(guī)模統(tǒng)計(jì)匯總表

(續(xù))

四、規(guī)劃情況

1 規(guī)劃規(guī)模持續(xù)增長(zhǎng),逐步進(jìn)入網(wǎng)絡(luò)化階段

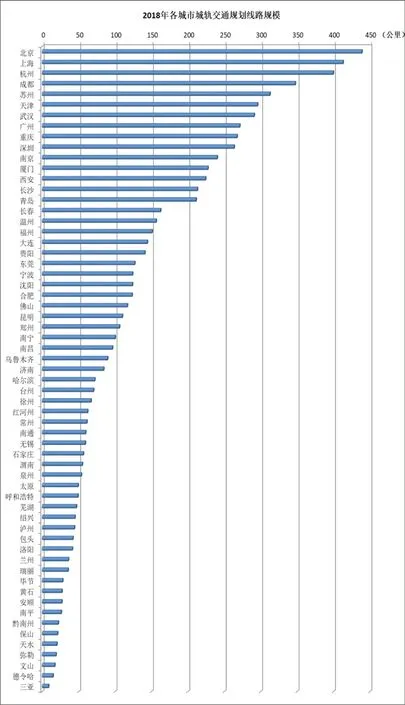

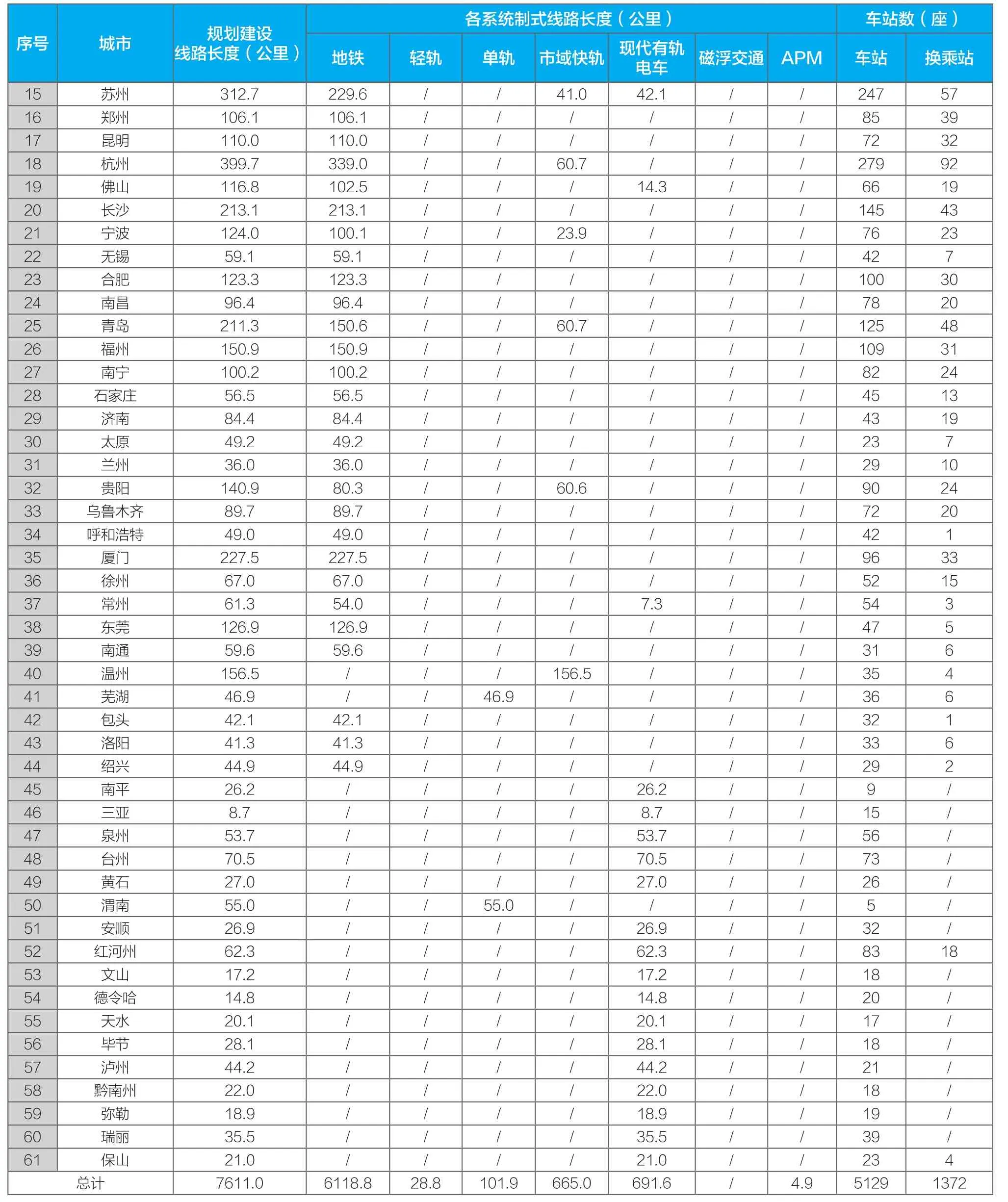

截至2018年底,據(jù)不完全統(tǒng)計(jì),共有63個(gè)城市的城軌交通線網(wǎng)規(guī)劃獲批(含地方政府批復(fù)的19個(gè)城市),其中,城軌交通線網(wǎng)建設(shè)規(guī)劃在實(shí)施的城市共計(jì)61個(gè),在實(shí)施的建設(shè)規(guī)劃線路總長(zhǎng)7611公里(不含已開通運(yùn)營(yíng)線路),各城市的城軌交通規(guī)劃線路情況見表6。建設(shè)規(guī)劃線路3條及以上的城市38個(gè),27個(gè)城市扣除已運(yùn)營(yíng)線路后的建設(shè)規(guī)劃規(guī)模均超100公里。據(jù)不完全統(tǒng)計(jì),規(guī)劃車站總計(jì)5129座(按線路累計(jì)計(jì)算),其中換乘站1372座,換乘站占比約為26.8%。

2 6種制式并存,市域快軌、現(xiàn)代有軌電車發(fā)展較快

7611公里規(guī)劃線路包含地鐵、輕軌、單軌、市域快軌、現(xiàn)代有軌電車和APM 6種制式。其中,地鐵6118.8公里,占比80.4%;輕軌28.8公里,占比0.4%;單軌101.9公里,占比1.3%;市域快軌665公里,占比8.7%;現(xiàn)代有軌電車691.6公里,占比9.1%;APM4.9公里,占比0.1%;無磁浮交通規(guī)劃線路。2018年城軌交通規(guī)劃線路制式結(jié)構(gòu)見圖18。

3 城軌交通總投資計(jì)劃穩(wěn)步增長(zhǎng)

截至2018年底,國(guó)家發(fā)改委批復(fù)的44個(gè)城市規(guī)劃線路總投資達(dá)38911.1億元。其中上海、北京、廣州、杭州、深圳、武漢6市投資計(jì)劃均超過2000億元,6市規(guī)劃線路投資總額為15438.8億元,占全國(guó)已批復(fù)規(guī)劃線路投資的37.1%;成都、重慶、青島、天津、西安、蘇州、福州、廈門、長(zhǎng)沙9市規(guī)劃線路投資總額均在1000億元以上。

城市軌道交通計(jì)劃總投資額穩(wěn)步增長(zhǎng),各城市線路規(guī)模持續(xù)擴(kuò)大,并逐漸成網(wǎng),城市軌道交通發(fā)展從單一線路化發(fā)展已逐步邁入網(wǎng)絡(luò)化發(fā)展時(shí)代。

圖18 2018年城軌交通規(guī)劃線路制式結(jié)構(gòu)

圖19 2018年各城市城軌交通規(guī)劃線路規(guī)模

表6 2018年各城市城軌交通規(guī)劃線路規(guī)模統(tǒng)計(jì)匯總表

(續(xù))

五、思考與建議

一是解決好快速發(fā)展中的制約因素

2018年全國(guó)城軌交通繼續(xù)保持大規(guī)模快速發(fā)展,全年共完成建設(shè)投資5470億元,同比增長(zhǎng)14.9%,在建線路總長(zhǎng)6374公里,在實(shí)施的建設(shè)規(guī)劃線路總長(zhǎng)7611公里(不含已開通運(yùn)營(yíng)線路)。規(guī)劃、在建線路規(guī)模穩(wěn)步增長(zhǎng),年度完成建設(shè)投資額創(chuàng)歷史新高。面對(duì)城軌交通大規(guī)模快速發(fā)展的態(tài)勢(shì),資金不足、人才欠缺、前期工作深度不夠等矛盾日益突出,長(zhǎng)此以往將制約城軌交通的持續(xù)健康發(fā)展。資金不足問題,既面臨需求量激增,又遇傳統(tǒng)籌資難度增大的雙重壓力。應(yīng)在防范金融風(fēng)險(xiǎn)的把控下,進(jìn)一步引入市場(chǎng)機(jī)制,擴(kuò)充籌資渠道。人才資源問題,既有人才供給不足的問題,又有人才能力欠缺的挑戰(zhàn)。應(yīng)大力加強(qiáng)職前教育和在職培訓(xùn)力度,暢通城軌交通人才成長(zhǎng)渠道,開展高級(jí)技術(shù)職務(wù)職稱評(píng)審評(píng)定工作,提供更多更優(yōu)管理人員、技術(shù)人員和生產(chǎn)人員。積極爭(zhēng)取政府主管部門支持,探索開展城軌交通技能人才評(píng)價(jià),推薦工作基礎(chǔ)好的骨干企業(yè)成為國(guó)家職業(yè)技能等級(jí)認(rèn)定試點(diǎn)。舉辦全國(guó)性職業(yè)技能競(jìng)賽活動(dòng),推動(dòng)城軌交通行業(yè)競(jìng)賽與國(guó)際競(jìng)賽接軌,為更多優(yōu)秀技能人才脫穎而出搭建平臺(tái)。此外,城軌交通建設(shè)歷來存在規(guī)劃、勘查、設(shè)計(jì)、咨詢和審批各個(gè)環(huán)節(jié)的工作深淺問題,進(jìn)入快速發(fā)展階段后,前期工作日益艱巨和復(fù)雜,應(yīng)進(jìn)一步提高技術(shù)水平、完善管理制度,以消除安全隱患、保障健康發(fā)展。

二是夯實(shí)行業(yè)管理的基礎(chǔ)工作

我國(guó)城軌交通囿于分部門管理體制,造成行業(yè)基礎(chǔ)工作相對(duì)薄弱,加之十多年的快速發(fā)展和繼續(xù)面臨黃金發(fā)展期,標(biāo)準(zhǔn)、統(tǒng)計(jì)、認(rèn)證、立法等行業(yè)管理基礎(chǔ)性工作時(shí)不我待,亟待完善。標(biāo)準(zhǔn)化工作,應(yīng)順應(yīng)國(guó)家標(biāo)準(zhǔn)化工作改革趨勢(shì),充分發(fā)揮行業(yè)協(xié)會(huì)作用,持續(xù)加強(qiáng)行業(yè)標(biāo)準(zhǔn)化建設(shè),盡快建立完善標(biāo)準(zhǔn)體系,積極推動(dòng)中國(guó)城軌交通標(biāo)準(zhǔn)發(fā)展壯大和國(guó)際化步伐。特別要加快急缺標(biāo)準(zhǔn)的制修訂工作。統(tǒng)計(jì)工作,應(yīng)進(jìn)一步發(fā)揮行業(yè)協(xié)會(huì)作用,用好現(xiàn)有統(tǒng)計(jì)制度和工作成果,持續(xù)完善統(tǒng)計(jì)指標(biāo),優(yōu)化數(shù)據(jù)分析,加大采信推廣力度。產(chǎn)品認(rèn)證工作,應(yīng)加大工作力度,加快工作進(jìn)度,盡快全面啟動(dòng)裝備認(rèn)證,推動(dòng)行業(yè)認(rèn)證有效性監(jiān)管。立法工作,應(yīng)進(jìn)一步給予重視,理順關(guān)系,切實(shí)推動(dòng),彌補(bǔ)行業(yè)基礎(chǔ)管理工作的重大缺失。

三是大力推進(jìn)城軌交通自主化、智能化發(fā)展

2019年3月19日,國(guó)家發(fā)改委組織召開了北京城軌燕房線示范工程現(xiàn)場(chǎng)會(huì)。燕房線現(xiàn)場(chǎng)會(huì)的召開是行業(yè)主管部門踐行國(guó)家創(chuàng)新戰(zhàn)略在城軌交通領(lǐng)域的點(diǎn)睛之筆,將有力推動(dòng)城軌交通自主化、智能化發(fā)展,進(jìn)一步帶動(dòng)互聯(lián)互通、BIM(建筑信息模型)、智能維保等新技術(shù)、新裝備在城軌交通的應(yīng)用,是繼城軌裝備國(guó)產(chǎn)化工作后的一個(gè)新的轉(zhuǎn)折點(diǎn),將在城軌交通自主化、智能化發(fā)展的歷程中留下濃墨重彩的一筆。因此,應(yīng)深入落實(shí)會(huì)議精神,積極推動(dòng)城軌交通自主創(chuàng)新,適應(yīng)智能化發(fā)展趨勢(shì)。

要大力推動(dòng)城軌交通自主創(chuàng)新。我國(guó)城軌交通雖然規(guī)模最大,產(chǎn)業(yè)鏈最全,是大國(guó)之首,但自主技術(shù)及其中國(guó)品牌的核心競(jìng)爭(zhēng)力還比較薄弱,已成為我們由大國(guó)邁向強(qiáng)國(guó)所必須解決的“短板”。應(yīng)進(jìn)一步明確戰(zhàn)略取向,大力倡導(dǎo)自主創(chuàng)新創(chuàng)優(yōu),著力推進(jìn)自主技術(shù)創(chuàng)新能力和自主品牌創(chuàng)優(yōu)能力兩大建設(shè),實(shí)現(xiàn)城軌交通由高速發(fā)展向高質(zhì)量發(fā)展轉(zhuǎn)變。裝備制造企業(yè)要進(jìn)一步增強(qiáng)責(zé)任感、緊迫感、時(shí)代感,堅(jiān)持協(xié)同創(chuàng)新,突破關(guān)鍵技術(shù),掌握知識(shí)產(chǎn)權(quán),完善創(chuàng)新體系,提升持續(xù)創(chuàng)新能力,力爭(zhēng)通過自主創(chuàng)新實(shí)現(xiàn)追趕超越。裝備應(yīng)用單位更是責(zé)無旁貸,應(yīng)敢于擔(dān)當(dāng),齊心協(xié)力,暢通創(chuàng)新成果推廣路徑,促進(jìn)形成強(qiáng)大國(guó)內(nèi)市場(chǎng)。

來源:北京地鐵

要大膽擁抱新技術(shù),避免建設(shè)“嶄新的落后的新線”。在全球新一輪技術(shù)革命中,“互聯(lián)網(wǎng)+”正在深刻改變著經(jīng)濟(jì)社會(huì)發(fā)展形態(tài);“互聯(lián)網(wǎng)+城軌交通”也正在衍生出嶄新的自動(dòng)化、智能化的新技術(shù)、新業(yè)態(tài)、新模式。應(yīng)主動(dòng)引入新科技、新技術(shù),以智能化、數(shù)字化為方向,打造智造、智行、智維的新時(shí)代城軌交通。“智造”,即以裝配式建造技術(shù)、機(jī)器人施工等科技手段,科技興安,技術(shù)提效,綠色建設(shè)。“智行”,即通過加快全自動(dòng)運(yùn)行、全時(shí)運(yùn)營(yíng)、區(qū)域聯(lián)運(yùn)、智慧安檢、無感支付等技術(shù)的應(yīng)用,實(shí)現(xiàn)服務(wù)智能化、精準(zhǔn)化、個(gè)性化,更好滿足人民出行需求。“智維”,即用好云平臺(tái)、物聯(lián)網(wǎng)、大數(shù)據(jù)等技術(shù),持續(xù)提升運(yùn)維生產(chǎn)效率,優(yōu)化成本結(jié)構(gòu)。

四是處理好發(fā)展節(jié)奏

2018年國(guó)務(wù)院辦公廳發(fā)布了《關(guān)于進(jìn)一步加強(qiáng)城市軌道交通規(guī)劃建設(shè)管理的意見》(國(guó)辦發(fā)[2018]52號(hào))。這是針對(duì)部分城市規(guī)劃過度超前、建設(shè)規(guī)模過于集中出臺(tái)的“對(duì)癥下藥”文件。《意見》提出“量力而行,有序推進(jìn)”、“因地制宜,經(jīng)濟(jì)適用”、“銜接協(xié)調(diào),集約高效”、“嚴(yán)控風(fēng)險(xiǎn),持續(xù)發(fā)展”的要求,具體規(guī)定了從嚴(yán)掌握的建設(shè)申報(bào)條件。《意見》的出臺(tái)表明,城軌交通發(fā)展仍是主題,防范風(fēng)險(xiǎn)是前提,持續(xù)健康發(fā)展是大道理。我們應(yīng)準(zhǔn)確把握《意見》精神,深入貫徹落實(shí)《意見》要求,把握好發(fā)展節(jié)奏,保障城軌交通持續(xù)健康發(fā)展。

五是促進(jìn)多制式協(xié)調(diào)發(fā)展

城軌交通按照國(guó)家標(biāo)準(zhǔn)有7種制式:地鐵、輕軌、單軌、現(xiàn)代有軌電車、磁浮交通、市域快軌、自動(dòng)導(dǎo)向軌道系統(tǒng)(APM)。不同的制式,有不同的適應(yīng)性,各具特點(diǎn),互相不宜替代。因而,城軌交通的制式選擇,要從市情、域情出發(fā),因地制宜選擇符合城市發(fā)展需要的制式。超大、特大和Ⅰ型大城市的中心城區(qū),應(yīng)采用大運(yùn)量的地鐵;郊區(qū)和特色小區(qū),選擇中低運(yùn)量制式更為適宜。Ⅱ型大城市和二、三類城市的中心城區(qū),客流量適中,經(jīng)濟(jì)能力有限,選擇造價(jià)較低的輕軌、單軌更為適用;客流量偏小的,還可選擇有軌電車。城市群都市圈,出行和通勤需求處于更大區(qū)域范圍,選擇市域快軌為宜。國(guó)外城軌交通制式結(jié)構(gòu),地鐵一般占所有制式的三成左右,反觀我國(guó)城軌交通制式結(jié)構(gòu),地鐵獨(dú)大,占比在八成左右。因而,應(yīng)大力提倡多制式協(xié)調(diào)發(fā)展理念,多軌銜接科學(xué)發(fā)展,推動(dòng)制式結(jié)構(gòu)合理化,實(shí)現(xiàn)城軌交通的持續(xù)健康發(fā)展。