中國被鎖定在全球價值鏈低端了嗎?

——中美GVC位置與價值獲取程度的比較

2019-04-09 03:47:12閆云鳳

西安交通大學學報(社會科學版) 2019年2期

閆云鳳

(首都經濟貿易大學經濟學院,北京100070)

一、研究背景

全球價值鏈(Global Value Chain,GVC)打破了傳統的產品生產過程,使得不同生產環節可以在不同國家進行,這種復雜的、全球化的生產安排改變了國際貿易的本質,同時也給解讀貿易數據、制定貿易政策帶來了一定困難。經濟合作與發展組織、世界貿易組織和世界銀行的報告指出,各個國家并不能通過嵌入GVC而自動獲益,因為各國在GVC的位置高低不同,其獲得的收益也有很大的差別[1]。在GVC中,發達國家可能較多地從事研發設計、品牌建設等上游,以及售后服務、市場營銷等下游的高端、無形生產活動,而擔心制造業的工作機會轉移到低技能、低工資的發展中國家;發展中國家則通過嵌入產品生產過程的某一個或某幾個環節,把重點放在加工裝配等低端、有形的制造業生產活動,而擔憂經濟被鎖定在GVC低端,即所謂的“微笑曲線”的底部。“微笑曲線”是基于微觀企業個體產品層面發現的,指如果以橫(X)軸表示企業產品在生產鏈上的位置,縱(Y)軸表示從產品生產中獲取的增加值而繪制曲線圖,可以得到一條U形的“微笑曲線”,即在研發設計-加工制造-市場營銷的價值鏈條上,兩端獲得的增加值高,而中間制造環節的增加值低。比如,蘋果手機產品存在微笑曲線,處于中間加工組裝環節的中國獲取的增加值不到3.6%,美國、日本、德國等發達國家獲得了剩余的大部分增加值[2]。

近年來,國內外在GVC價值獲取和位置的測度方面積累了大量的研究經驗。在GVC測度的研究中,約翰遜(Johnson)等[3]提出了增加值出口率(VAX ratio)指標,將在一國生產而最終被其他國家消化吸收的增加值定義為增加值出口,并采用GTAP中的投入產出表和貿易數據測算了雙邊貿易中的增加值成分,結果表明:增加值出口率在國家部門層面存在顯著差異,當使用增加值貿易數據核算時,2004年中美貿易失衡減少30%—40%。庫普曼(Koopman)[4-5]等提出了KWWW法,將一國總出口分解為被外國吸收的國內增加值(VAX)、返回國內的增加值、外國增加值和純重復計算部分,來測度出口中的國內增加值。此后,涌現出來一大批基于上述分解方法和指標的研究,結果均表明:從增加值視角分析,雙邊貿易平衡會發生巨大變化,中國雖然積極參與全球價值鏈分工,且參與度逐漸增加,但獲得的增加值卻很有限[6-10]。

在GVC位置的測度方面,迪森巴赫(Dietzenbacher)[11]提出平均傳遞步長(APL)的概念和模型,用以衡量生產網絡體系中的產業部門之間的距離,首次回答了生產聯系的“長度”問題。法利(Fally)[12]提出生產階段數(貫序參與產品生產的工廠的加權平均數)和上游度(生產離最終需求的距離)的概念,并利用單國投入產出模型方法測度美國的生產階段數和上游度,結果發現美國的生產碎片化呈下降趨勢。安特拉斯(Antras)等[13]將上述研究方法擴展到開放經濟條件中,將“上游度”定義為特定行業區域中間品在成為最終需求品前所經歷的生產階段的個數,并計算美國426個行業和歐洲16個國家共41個部門的上游度,結果表明美國和歐洲各行業的上游度差異非常大。倪紅福等[14]將法利(Fally)的單國模型拓展為全球投入產出模型,把全球生產階段數分解為國內生產階段數和國際生產階段數,對中國參與全球生產分割的情況進行測算并對其影響因素進行實證分析,結果表明中國生產階段數呈階段性變化,加入世界貿易組織(WTO)以后,生產分割長度迅速增加,但美日等發達國家的全球生產階段數下降,制造業外遷趨勢明顯。王直等[15]從增加值創造引致產出倍數的角度定義“平均生產鏈長度”和“相對上游度”指標,用來測度描述全球價值鏈的嵌入特征,并對全球44個國家共56個部門進行測算,結果表明全球的生產鏈長度在增加,但不同國家和不同行業表現出不同特征。閆云鳳[16]構建世界投入產出模型將全球生產鏈長度分為國內和國際生產鏈長度,比較中美兩國整體、三大產業及各細分產業在全球價值鏈中的演進路徑,結果表明:中國的全球、國內和國際生產鏈長度均大于美國,兩國的國際生產鏈長度均大于其國內生產鏈長度。閆云鳳等[17]還發現中國的國際與國內生產分割呈現互補效應,生產結構復雜程度顯著提升,產業關聯更緊密;同時,中國的GVC生產鏈長度遠高于傳統貿易和純國內生產鏈長度,說明中國的生產關聯存在“二元結構”。

那么,GVC位置與價值獲取程度之間是否存在一定的聯系呢?產業層面的微笑曲線是否存在?現有研究得出了截然不同的結論。葉明等[18]分別從前向和后向的視角定義了兩種增加值平均傳遞長度,研究表明中國和墨西哥電子和光學儀器制造業,以及日本和德國汽車等行業均存在“微笑曲線”。倪紅福[19]構建了增加值平均傳遞步長(VAPL),繪制了產業部門層面上的國外增加值貢獻率-位置關系圖,結果表明產業部門層面的“微笑曲線”不具有普遍意義。

現有研究為測度和比較中美兩國在GVC中的位置與獲利能力提供了科學的理論基礎和研究方法,但由于GVC獲利能力的測度指標不同(如葉明等[18]采用了直接增加值率,倪紅福[19]采用的是國外增加值貢獻率),同時衡量GVC位置的指標不同(包括上游度、生產鏈長度、下游度),因此結論也有較大差異。而且,上述研究并沒有指出中國哪些產業在全球價值鏈中具有相對優勢,從而沒有從產業層面提出具體的政策建議。本文擬結合有關GVC獲益程度和位置的研究,構建包含長度和強度指標的“GVC位置完全增加值率”曲線圖,以中美兩國為例,探討產業層面的微笑曲線是否存在,并檢驗中國是否被鎖定在GVC低端。本文的邊際貢獻主要體現在:(1)從長度和強度兩個維度全方位展示GVC的結構,繪制“GVC位置完全增加值率”曲線圖,探討產業層面的“微笑曲線”現象,并從完全增加值視角找到中國具有相對優勢的產業;(2)繪制中國和美國每一個行業的“GVC位置完全增加值率”曲線圖,對比分析兩國每個產業的“微笑曲線”,找到具有代表性的細分行業,論證中國是否被鎖定在GVC低端,為中國產業政策和貿易政策的走向提供借鑒和參考。

二、理論模型與數據說明

(一)模型構建

1.產業價值獲取程度——完全增加值率的測度

假設有G個國家,每個國家有N個產業部門,根據全球投入產出模型,各國總產出可表示為

2.產業GVC位置——“生產鏈長度”的測度

本文借鑒王直等[15]的研究,采用“生產鏈長度”衡量各國各產業在全球價值鏈中的位置,并將某一行業的“生產鏈長度”定義為該行業從最初增加值投入到最終品消費的平均生產階段數量,即該部門增加值被計算為總產出的次數。

采用每一個階段的長度(即生產階段數)作為權重,將所有生產鏈上隱含的增加值加總,即得到全球價值鏈上各個國家各行業增加值所推動的總產出,用公式表示為

(二)數據來源與說明

本文數據來源于WIOD 2016數據庫和對外經濟貿易大學全球價值鏈研究院的UIBE GVC Index。WIOD 2016數據庫包含了43個國家或地區,56個部門2000—2014年的世界投入產出表,UIBE GVC Index是基于目前比較成熟的增加值貿易核算或分析方法,在原始世界國家間投入產出表的基礎上加工而成的次級(派生)數據庫,該數據庫以全球價值鏈核算方面具有代表性的研究為基礎,盡量考慮到與國際貿易核算和國民經濟核算標準的統一,同時將度量一國垂直分工參與度等諸多指標納入指標體系構建而成。本文使用的主要是基于WIOD 2016數據庫加工而成的生產鏈長度數據。

三、計算結果與分析

(一)中美兩國在GVC中的位置

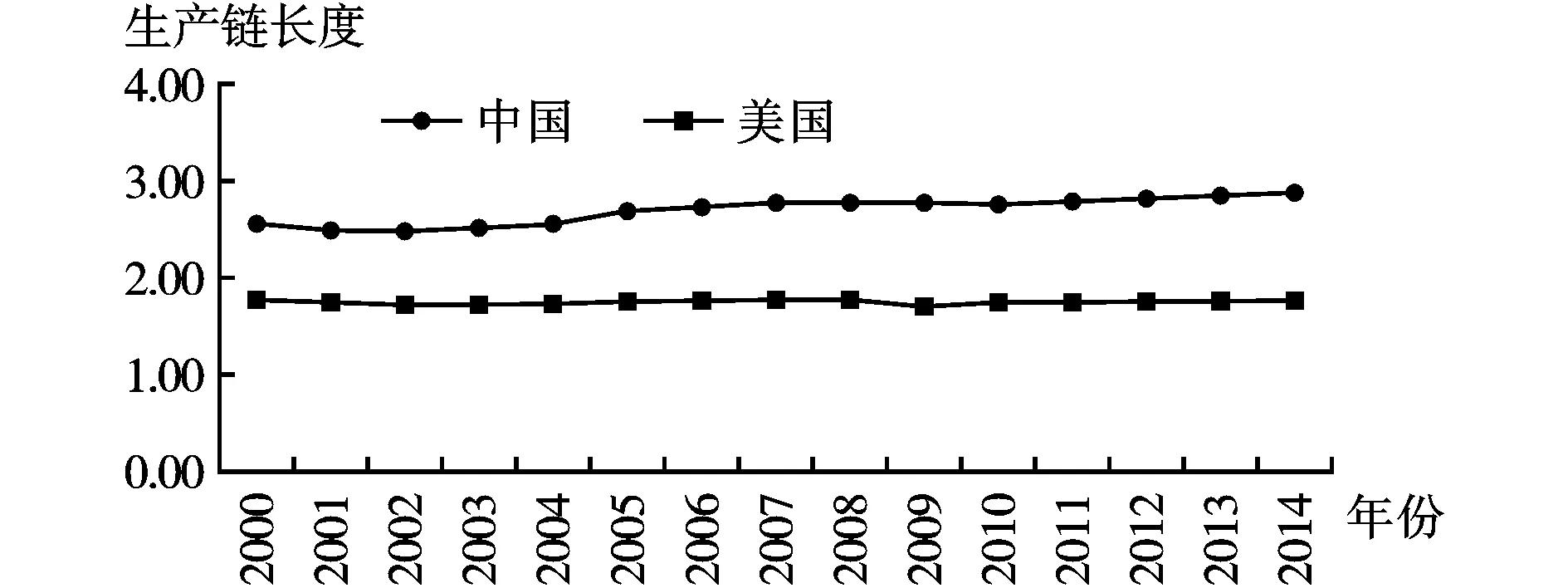

中美兩國生產鏈長度的變化趨勢如圖1所示,可以看出2000—2014年中國處于美國的上游,中國的生產鏈長度大于美國,且增加相對較快,美國的生產鏈長度變化不大。中國的生產鏈長度從2000年的2.54增加到2014年的2.89,上升了13.81%,說明中國主要向全球生產提供中間投入品,且還在繼續向GVC上游發展。中國生產鏈長度快速增長的主要原因是,隨著中國經濟的快速發展,產業分工日益深化、產業關聯程度不斷增強,國內產業間的聯系增加,商品的國內生產結構日益復雜;中國通過承接國外產業轉移和外商投資,實施“走出去”戰略,到海外投資開辟新的市場和生產網絡等多種渠道積極嵌入全球價值鏈,與國外各產業之間的聯系增加,在拉長了生產鏈國際部分的同時也帶動了國內生產鏈長度的增加,從而促進了中國前向和后向生產鏈長度的提升。這期間美國的生產鏈長度從1.790略微下降到1.785,下降了0.28%,主要原因可能是美國服務業在其經濟中地位的增強,因為服務業的生產鏈通常比較短。

圖1 中美兩國生產鏈長度的變化趨勢

從變化趨勢上來看,中美兩國的生產鏈長度變化有所起伏。中國GVC地位的變化大致分為兩個階段:(1)2000—2002年中國的生產鏈長度有所下降,主要原因是1998年開始的中國國有企業改革,大批國有企業兼并重組或破產,企業單位數大幅減少,企業之間的中間品貿易變為企業內部交易,致使生產鏈長度下降。(2)2003—2014年中國的生產鏈變長,主要原因是此期間中國改革開放步伐加快,進出口貿易規模迅速擴大,發達國家的跨國公司加快向中國進行產業轉移,中國成為“世界工廠”,產業分工進一步細化,同時生產技術、通信技術和運輸技術迅速發展,交易成本有所下降,國內、國際產業聯系增強,中國生產對世界產業鏈的貢獻進一步增加。美國生產鏈長度的變化相對比較平穩,主要原因是美國的生產結構已經比較成熟,在GVC中的地位變化不大。但是2001—2003年和2009年美國生產鏈長度都有較為明顯的下降,主要原因可能是受到“911事件”和2008年金融危機的影響,美國跨國公司在全球范圍內縮減投資,導致其生產過程的功能分離和空間分離變緩甚至倒退,致使生產鏈長度下降。

(二)產業“微笑曲線”的檢驗

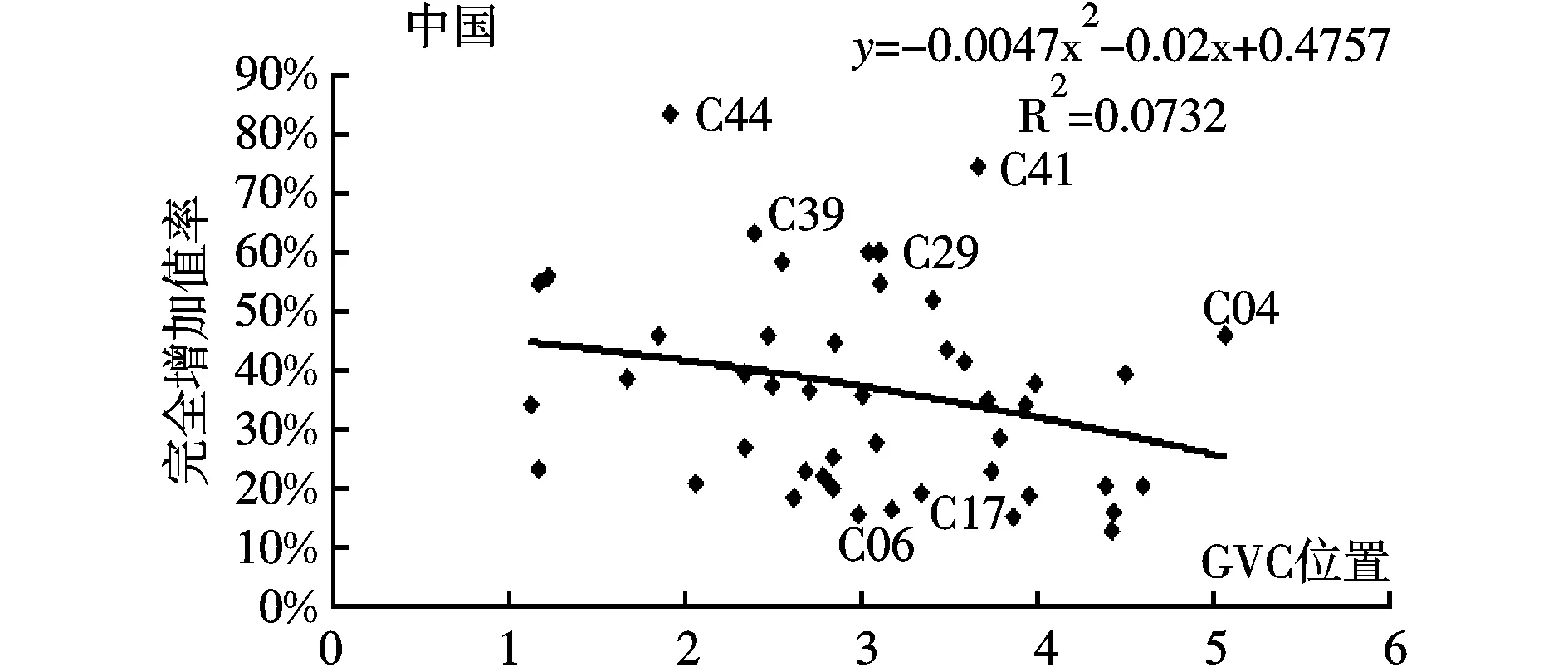

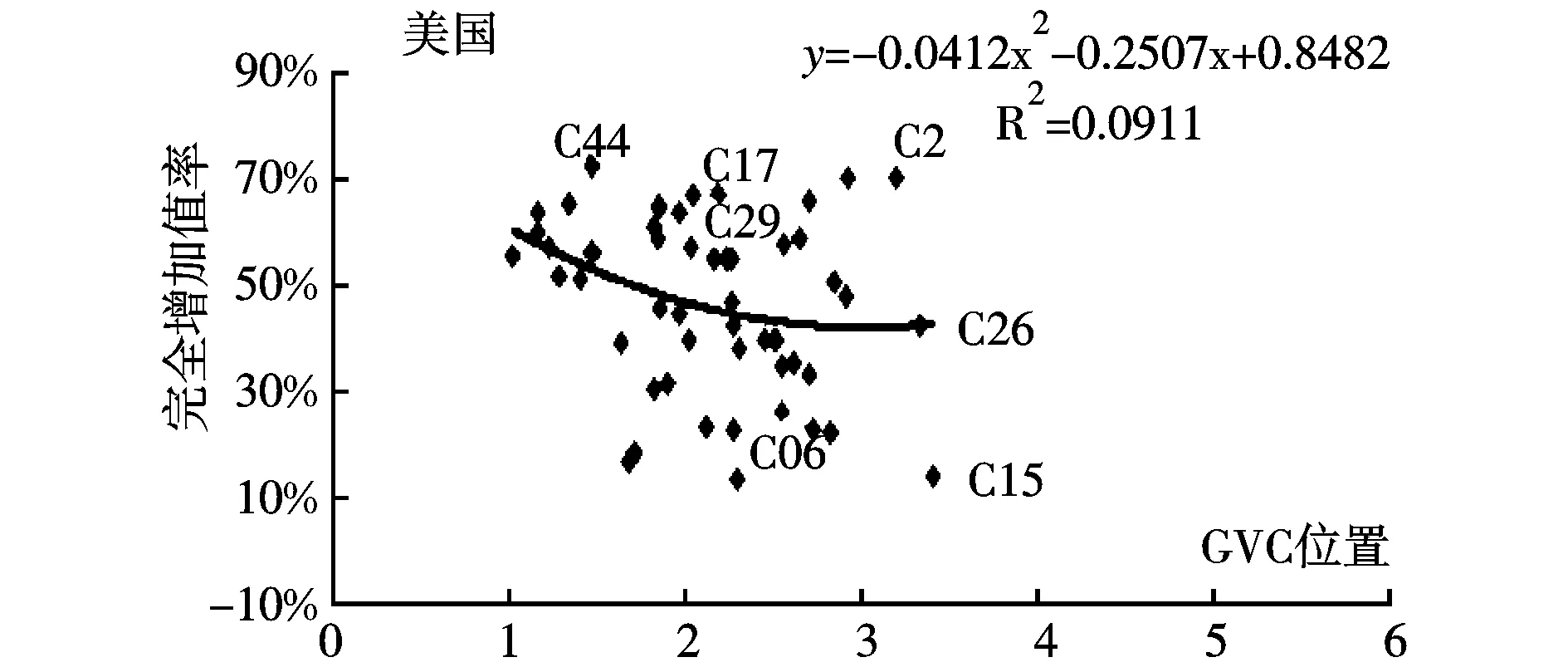

為檢驗產業“微笑曲線”是否存在,本文以各產業部門的生產鏈長度為橫(X)軸,表示該產業部門在GVC中的位置,X軸值越大,說明該產業離最終消費越遠,越處于GVC的上游;以完全增加值系數矩陣的行向量為縱(Y)軸,表示該產業部門從GVC中獲得的增加值,從而繪制“GVC位置—完全增加值率”曲線圖。2014年中美兩國各產業整體的“GVC位置—完全增加值率”曲線如圖2所示,衡量的是中國各產業在GVC中的獲利能力與其位置的關系。從圖中可以看出,中國各產業并不存在“微笑曲線”,中國的點非常分散,各產業完全增加值率處于10%—85%之間,生產鏈比較長,GVC位置在1—5之間,說明中國各產業的獲利能力和在GVC中的位置差距非常大;美國各產業雖然呈現出“微笑曲線”的形狀,但擬合度不高,散點圖較為集中,各產業完全增加值率處于20%—80%之間,生產鏈較短,GVC位置在1—3.5之間。與美國相比,中國完全增加值率比較高的行業有C44、C41、C39和C29[注]產業代碼對應的產業名稱詳見附表,下文同。,即這些行業具有比較優勢,但這些行業的增加值主要來源于中國國內,都是開放度比較低的服務業。在制造業中,中國的C5和C22劣勢較小,即比較優勢相對明顯。此外,還可以看出我國傳統的低技術勞動密集型行業“C06紡織、服裝與皮革制造業”的優勢并不明顯,高技術資本密集型行業“C17計算機、電子產品和光學產品制造業”處于明顯劣勢,該行業美國的完全增加值率是中國的4.19倍。

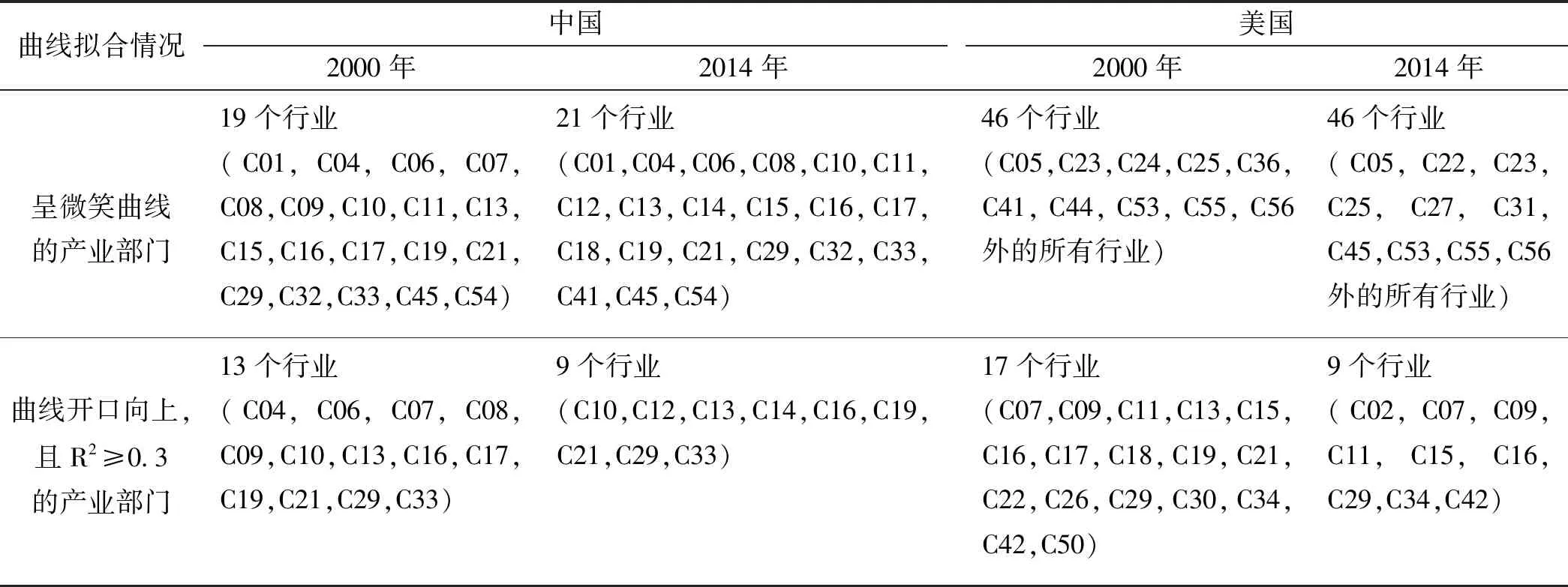

為了更科學詳盡地刻畫中美兩國各產業的微笑曲線,將中美兩國各產業從GVC中獲取的增加值和GVC位置具體到貿易伙伴,畫成中美各產業與貿易伙伴之間的雙邊“微笑曲線”,本文以表1匯總了2000年和2014年中美兩國各產業部門“GVC位置—完全增加值率”曲線圖的擬合情況。從中可以看出,全球價值鏈中,中美兩國的大多數產業存在“微笑曲線”,處于GVC兩端的行業獲得的增加值率相對較高,處于GVC中間的產業增加值率相對較低,而且美國符合微笑曲線的產業部門數量大于中國。在56個細分行業中,2000年和2014年中國分別有19個行業和21個行業的“GVC位置—完全增加值率”曲線圖符合微笑曲線的形狀,而美國符合微笑曲線的行業數在2000年和2014年都是46個。

圖2 2014年中美各產業整體“GVC位置— 完全增加值率”曲線

從擬合結果來看,雖然大多數行業存在微笑曲線,但擬合度并不高,且制造業各細分行業的擬合度大于服務業。2000年中國二次項擬合度R2≥0.3的有13個行業(采掘業1個、制造業10個、服務業2個),2014年有9個行業(制造業7個、服務業2個);2000年美國二次項擬合度R2≥0.3有17個行業(制造業12個、服務業5個),2014年有9個行業(農業1個、制造業5個、服務業3個)。

表1 中美兩國各產業部門“GVC位置—完全增加值率”曲線圖的擬合情況

注:以完全增加值率≥0.05%為臨界值對樣本數據進行了篩選。

(三)代表性產業“微笑曲線”的比較

制造業中選擇“C06紡織、服裝與皮革制造業”作為低技術勞動密集型產業的代表,選擇“C17計算機、電子產品和光學產品制造業”作為高技術資本密集型產業的代表,服務業中選取中美兩國微笑曲線擬合度較高的“C29汽車和摩托車外的批發貿易”進行比較,檢驗中國是否被鎖定在GVC低端。

1.紡織、服裝與皮革制造業

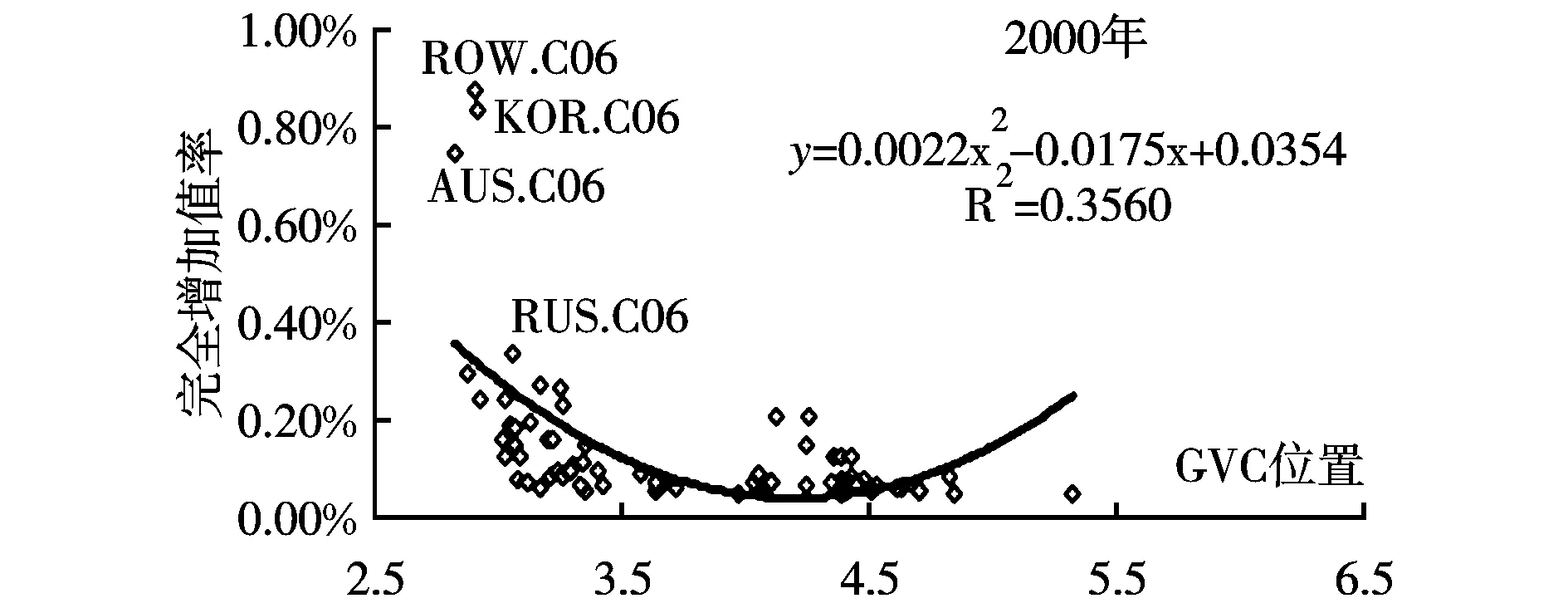

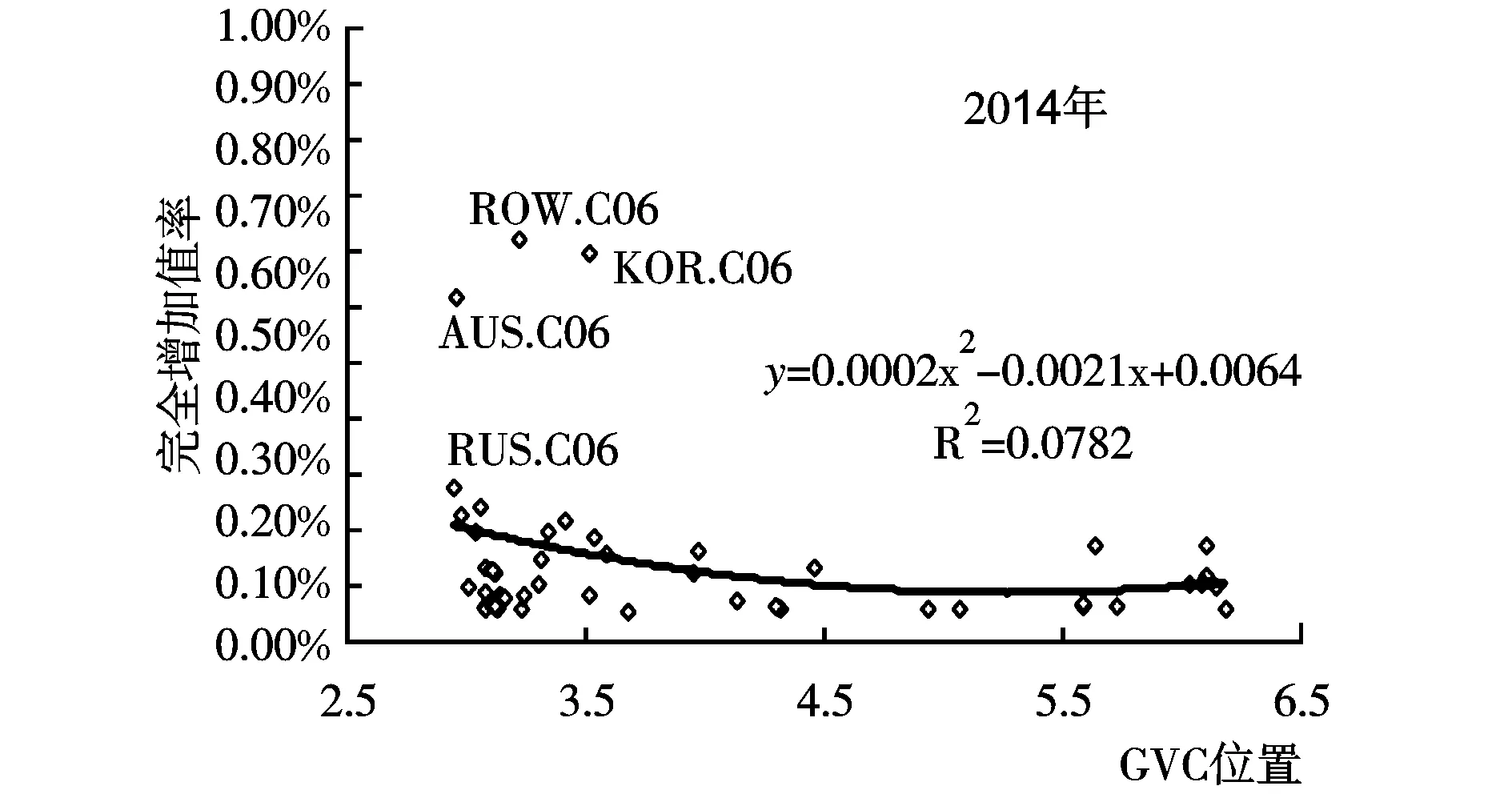

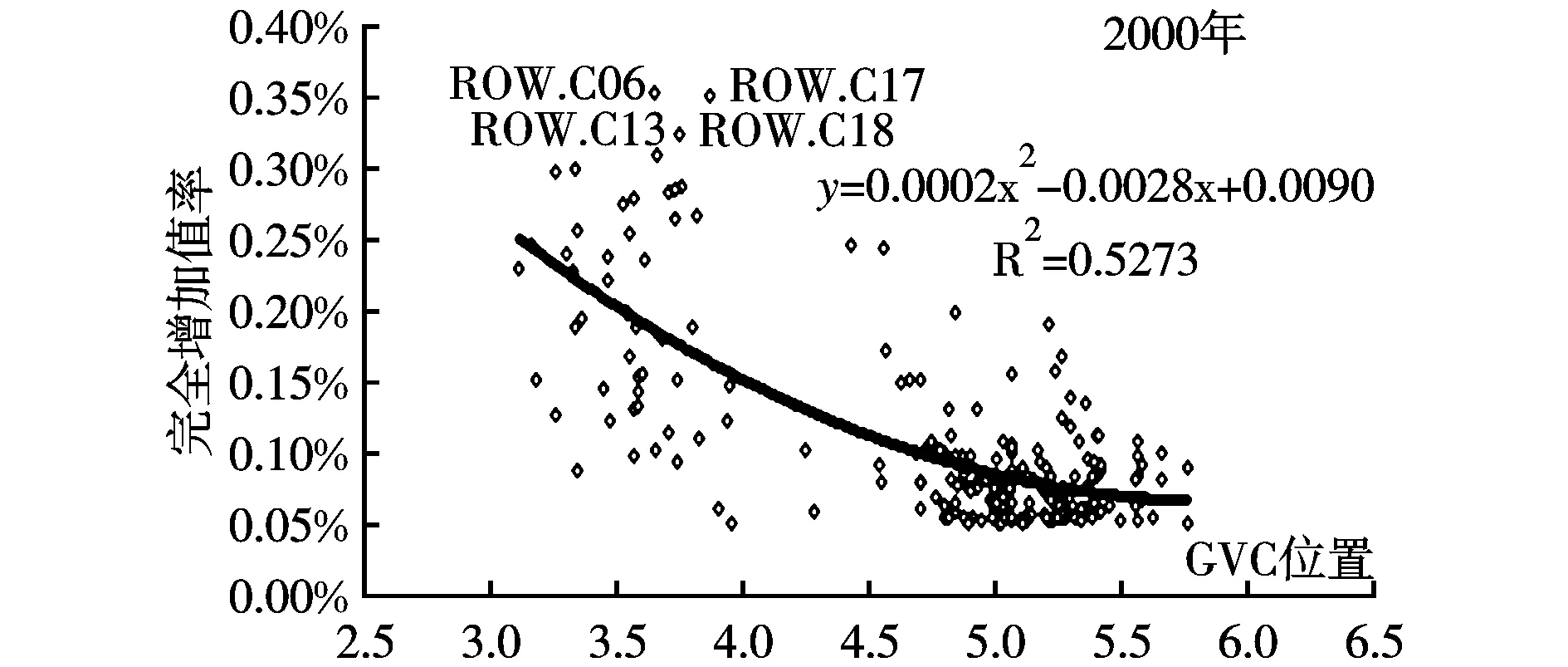

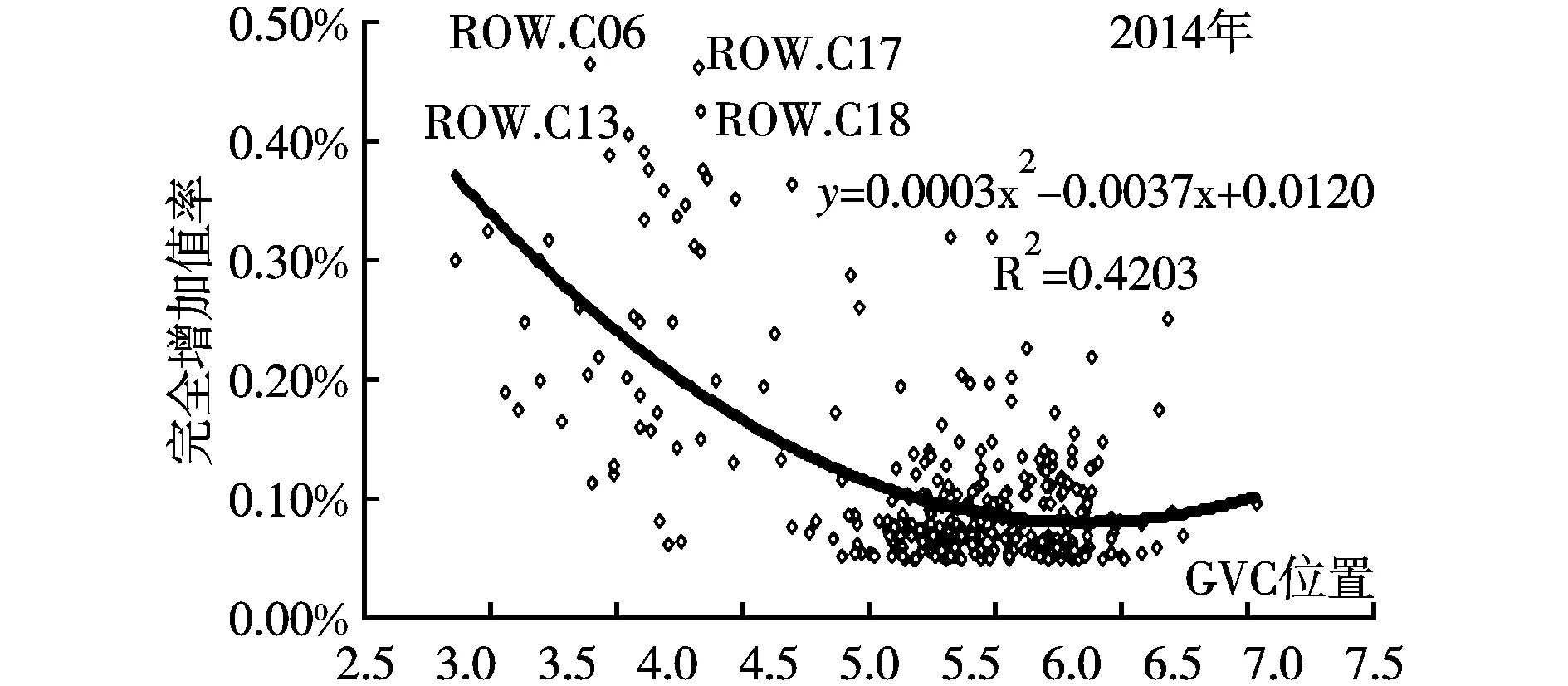

中國“C06紡織、服裝與皮革制造業”的“GVC位置—完全增加值率”曲線如圖3所示,可以看出2000年的二次項擬合的曲線開口朝上,擬合度為0.356,呈“微笑曲線”形狀,靠近GVC兩端時獲取的增加值率相對較高。2000年中國該行業較高的增加值率主要來源于其他國家ROW.C06(2.856,0.878%)、韓國KOR.C06(2.863,0.839%)、澳大利亞AUS.C06(2.782,0.747%)、俄羅斯RUS.C06(2.988,0.335%),這些產業全部是“C06紡織、服裝與皮革制造”,原因是中國的紡織、服裝與皮革制造業直接給這些國家的同一產業部門提供半成品或紡織材料。與2000年相比,2014年的國家產業分布變化不大,但2014年的微笑曲線的擬合度僅為0.078 2,曲線開口變淺,中國該行業的GVC位置上升,獲取的增加值率下降,說明中國該行業被鎖定在了GVC低端。

圖3 中國2000年和2014年紡織、服裝與皮革制造業 “GVC位置—完全增加值率”曲線

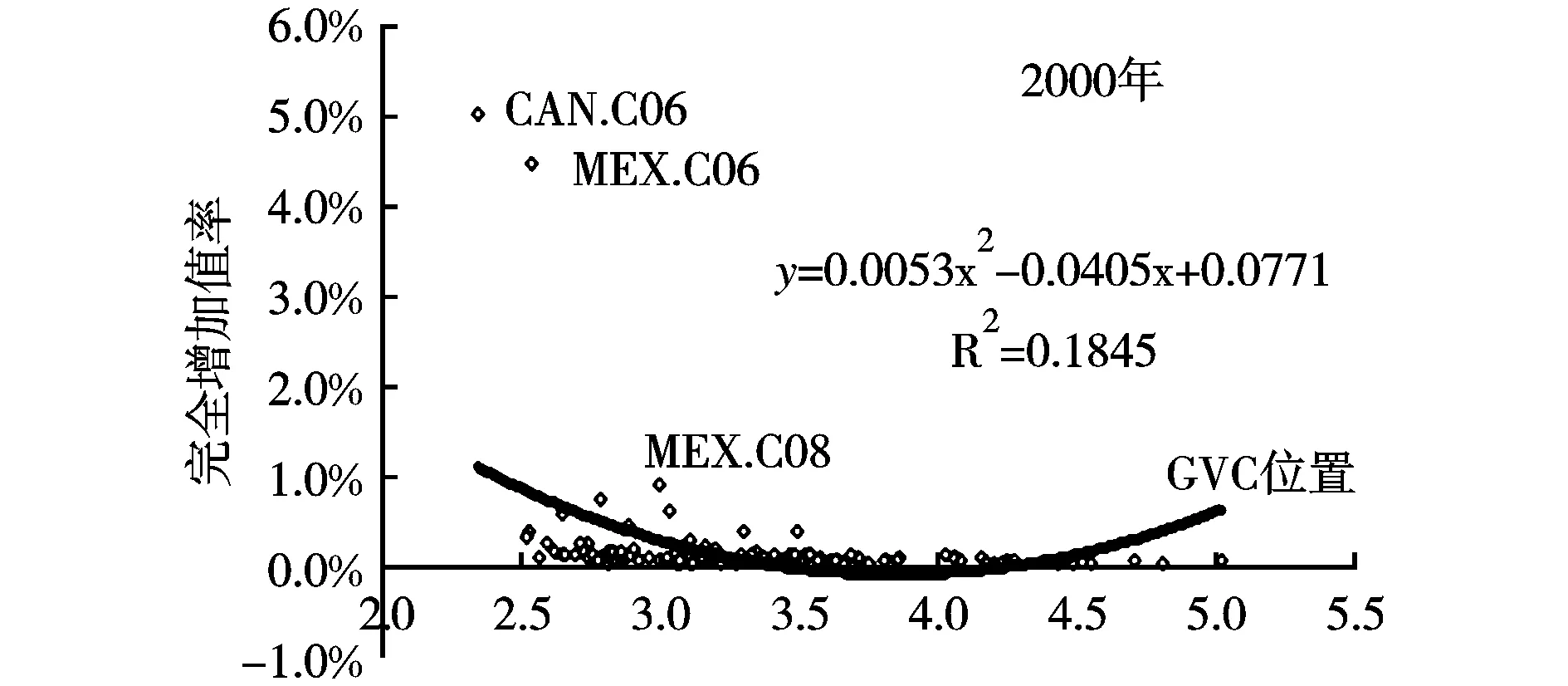

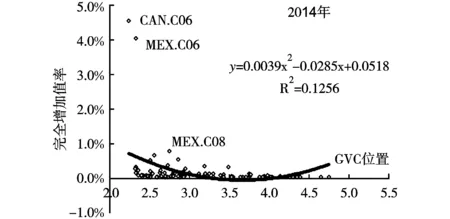

美國“C06紡織、服裝與皮革制造業”的微笑曲線如圖4所示。從圖中可以看出,二次項擬合的曲線開口朝上,2000年和2014年的擬合度分別為0.184和0.125。2000年和2014年美國該產業的增加值主要來源于加拿大(CAN.C06)和墨西哥(MEX.C06)的同行業,與2000年相比,2014年美國該行業的“微笑曲線”向左移動,開口變淺,說明美國該行業向GVC下游延伸,從GVC中獲取的增加值率下降。

圖4 美國2000年和2014年紡織、服裝與皮革制造業 “GVC位置—完全增加值率”曲線

比較圖3和圖4可以看出,雖然“C06紡織、服裝與皮革制造業”是低技術的勞動密集型產業,但是美國處于微笑曲線左端,即GVC下游獲得的增加值率遠遠高于中國。2014年中國該行業的微笑曲線雖然已經基本不存在,但中國獲得較低增加值率的現象并沒有改變,與美國相比,依舊處于GVC低端。

2.計算機、電子產品和光學產品制造業

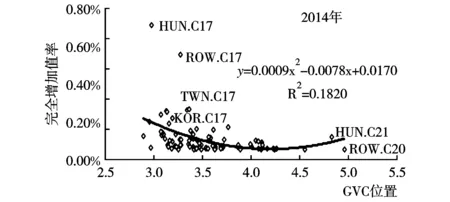

中國“C17計算機、電子產品和光學產品制造業”的“GVC位置—完全增加值率”曲線如圖5所示,可以看出呈微笑曲線形狀,靠近GVC兩端時獲取的增加值率相對較高。二次項擬合的曲線開口朝上,2000年的擬合度為0.424,2014年的擬合度為0.182。微笑曲線前端(GVC下游)的增加值率高于后端(GVC上游),即中國在GVC下游離最終消費產業比較近時,獲取的增加值率最高。2000年中國該行業從匈牙利HUN.C17(2.620,0.908%)、其他國家ROW.C17(2.605,0.708%)、中國臺灣地區TWN.C17(3.231,0.340%)、韓國KOR.C17(3.100,0.337%)生產鏈中獲得的增加值率較高,原因是中國直接給這些國家(地區)的同一產業部門提供零部件。2014年中國該產業還是從匈牙利HUN.C17(2.978,0.710%)、其他國家ROW.C17(3.281,0.553%)、中國臺灣地區TWN.C17(3.374,0.266%)、韓國KOR.C17(3.356,0.263%)生產鏈中獲得的增加值率較高。與2000年比較,2014年中國計算機、電子產品和光學產品制造業價值獲取來源的國家(地區)和產業分布變化不大,但微笑曲線沿坐標軸向右移動、開口變淺,說明中國向微笑曲線的底部移動,即在GVC中的位置上升,且從中獲取的增加值率下降。

圖5 中國2000年和2014年計算機、電子產品和光學產品 制造業“GVC位置—完全增加值率”曲線

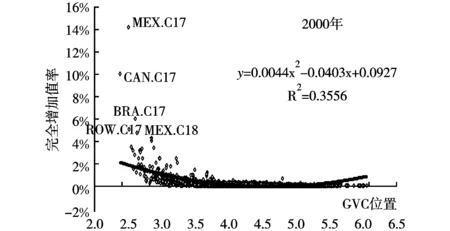

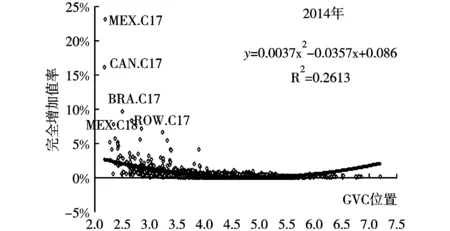

美國“C17計算機、電子產品和光學產品制造業”的微笑曲線如圖6所示。從中可以看出,二次項擬合的曲線開口朝上,2000年的擬合度為0.355,2014年的擬合度為0.261。2000年美國該產業從墨西哥MEX.C17(2.506,14.28%)、加拿大CAN.C17(2.380,10.02%)、巴西BRA.C17(2.608,6.03%)生產鏈中獲得的增加值率最高,且生產鏈長度較短,處于全球價值鏈的上游。2014年美國該行業依舊是從墨西哥MEX.C17(2.159,23.10%)、加拿大CAN.C17(2.153,16.21%)、巴西BRA.C17(2.483,9.75%)生產鏈中獲得的增加值率最高。與2000年相比,2014年美國計算機、電子產品和光學產品制造業的微笑曲線向左移動,開口變淺,說明美國該行業在GVC中的位置向微笑曲線兩端延伸,從GVC中獲取的增加值率明顯上升。

圖6 美國2000年和2014年計算機、電子產品和光學產品 制造業“GVC位置—完全增加值率”曲線

對比圖5和圖6,可以看出中美“C17計算機、電子產品和光學產品制造業”在GVC中的位置與獲益相比,美國處于微笑曲線兩端,處于GVC的上游和下游,并呈現繼續向兩端攀升的趨勢,美國獲得的增加值率遠遠高于中國,如2014年美國從墨西哥同一行業中獲得的增加值率為23.10%,而中國獲得最高增加值率來源于匈牙利的同一行業,增加值率僅為0.710%。因此,中國“C17計算機、電子產品和光學產品制造業”處于GVC低端,獲得微不足道的增加值率,而美國處于GVC兩端,獲得較高的收益率。與2000年相比,2014年中國該行業被鎖定在全球價值鏈低端的狀況并沒有改變,而且持續惡化。

3.汽車和摩托車外的批發貿易業

2000年和2014年中國“C29汽車和摩托車外的批發貿易業”的“GVC位置—完全增加值率”曲線如圖7所示。從中可以看出,二次項擬合的曲線開口朝上,呈微笑曲線形狀,2000年的擬合度為0.527,2014年的擬合度為0.420。2000年中國該行業從其他國家紡織、服裝與皮革制造業ROW.C06(3.646,0.354%)、其他國家計算機、電子產品和光學產品制造業ROW.C17(3.869,0.352%)、其他國家電力設備制造業ROW.C18(3.742,0.326%)、其他國家橡膠和塑料制品業ROW.C13(3.659,0.309%)生產鏈中獲得的增加值率較高,這些行業均為中國主要的出口部門,中國“C29汽車和摩托車外的批發貿易業”直接為這些行業提供服務,離最終消費較近,生產鏈較短。2014年中國該產業獲取較高增加值率的國家和行業變化不大,最多的仍舊是其他國家紡織、服裝與皮革制造業ROW.C06(3.642,0.463%)、其他國家計算機、電子產品和光學產品制造業ROW.C17(4.163,0.461%)、其他國家電力設備制造業ROW.C18(4.171,0.426%)、其他國家橡膠和塑料制品業ROW.C13(3.813,0.405%)。與2000年比較,2014年中國“C29汽車和摩托車外的批發貿易業”的微笑曲線沿坐標軸向左移動、開口變深,說明中國該行業向GVC下游移動,獲取的增加值率上升。

圖7 中國2000年和2014年汽車和摩托車外的批發 貿易業“GVC位置—完全增加值率”曲線

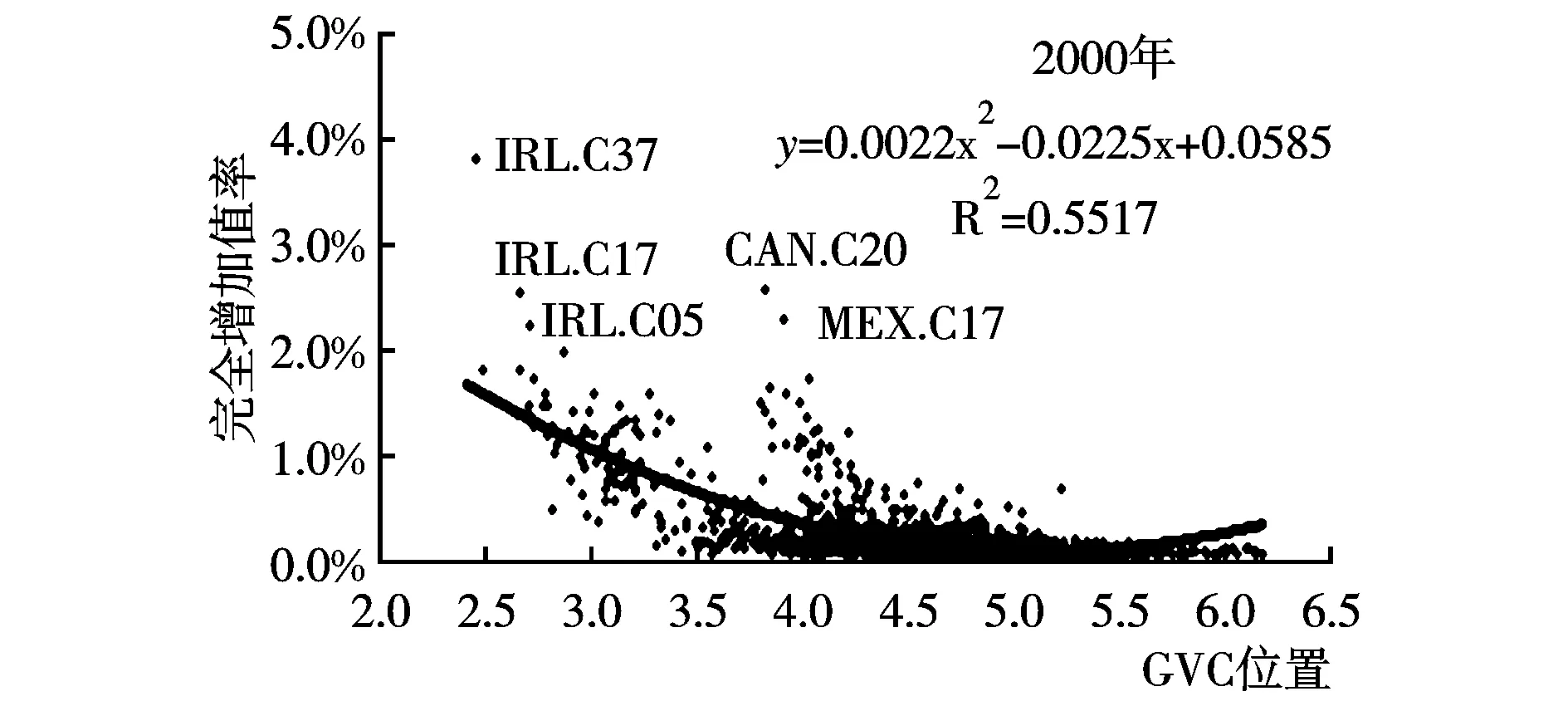

美國“C29汽車和摩托車外的批發貿易業”的微笑曲線如圖8所示。從中可以看出,二次項擬合的曲線開口朝上,2000年的擬合度為0.551,2014年的擬合度為0.375。2000年美國汽車和摩托車外的批發貿易業處于愛爾蘭出版業IRL.C37(2.464,3.83%)、加拿大汽車、掛車和半掛車制造業CAN.C20(3.846,2.57%)、墨西哥計算機、電子產品和光學產品制造業MEX.C17(2.680,2.56%)、愛爾蘭食品、飲料與煙草制造業IRL.C05(2.719,2.22%)價值鏈的上游,生產鏈長度較短,從中獲得的增加值率最高。2014年美國該行業依舊是從愛爾蘭出版業IRL.C37(2.573,3.59%)、加拿大汽車、掛車和半掛車制造業CAN.C20(3.883,2.41%)、墨西哥計算機、電子產品和光學產品制造業MEX.C17(3.857,2.15%)、愛爾蘭食品、飲料與煙草制造業IRL.C05(2.300,2.09%)生產鏈中獲得的增加值率最高。與2000年相比,2014年美國汽車和摩托車外的批發貿易業的微笑曲線向左移動,開口變淺,說明美國該行業在GVC中的位置向微笑曲線兩端延伸,向上游和下游攀升,從GVC中獲取的增加值明顯上升。

圖8 美國2000年和2014年汽車和摩托車外的批發 貿易業“GVC位置—完全增加值率”曲線

對比圖7和圖8,可以看出中美汽車和摩托車外的批發貿易業在GVC中的位置與獲益相比,美國處于微笑曲線兩端,GVC上游和下游,并呈現繼續向兩端攀升的趨勢,美國獲得的增加值率遠遠高于中國,如2014年美國汽車和摩托車外的批發貿易業從愛爾蘭出版業(IRL.C37)中獲得的增加值率為3.59%,而中國獲得最高增加值率來源于匈牙利的同一行業,增加值率僅為0.463%。因此,中國汽車和摩托車外的批發貿易業處于GVC中間,而美國處GVC兩端,獲得較高的收益率。但與2000年相比,2014年中國該行業已向GVC兩端攀升,獲得的增加值率也有所上升。

四、結論與政策啟示

本文通過繪制“GVC位置完全增加值率”曲線圖,檢驗中美兩國各產業在GVC中是否存在微笑曲線,并檢驗中國是否被鎖定在GVC低端,研究結論表明:(1)2000—2014年,在GVC中,中國處于美國的上游,中國的生產鏈長度大于美國且增加相對較快,美國的生產鏈長度變化不大。中國的生產鏈長度從2000年的2.54增加到2014年的2.89,上升了13.81%,說明中國主要向全球生產提供中間投入品,離最終需求的距離較遠,且還在向GVC上游演進;美國的生產鏈長度從1.790略微下降到1.785,下降了0.28%,主要原因是美國服務業所占比重大,服務業的生產鏈長度比較短。(2)中美兩國的大多數產業存在微笑曲線現象,處于GVC兩端的行業獲得的增加值率相對較高,處于GVC低端的產業的增加值率相對較低,而且美國符合微笑曲線的行業數量大于中國。(3)以“C06紡織、服裝與皮革制造業”為代表的低技術勞動密集型產業,中國的微笑曲線沿X軸向右移動,開口變淺,說明中國該行業GVC位置上升,增加值率下降;美國的微笑曲線向左移動,開口變淺,說明美國該行業向GVC下游延伸,增加值率也下降。以“C17計算機、電子產品和光學產品制造業”為代表的高技術資本密集型產業,中國的微笑曲線向右移動、開口變淺,即GVC位置上升,獲取的增加值率下降;而美國的微笑曲線向兩端延伸,增加值率明顯上升,因此中國的制造業被鎖定在GVC低端,而美國處于GVC兩端。(4)以“C29汽車和摩托車外的批發貿易業”為代表的服務業,中國的微笑曲線向X軸左邊移動、開口變深,說明中國該行業向GVC下游移動,獲取的增加值率上升,但2014年最高增加值率僅為美國的13%;美國該行業的微笑曲線向GVC兩端延伸,從中獲取的增加值明顯上升,因此中國服務業雖然處于GVC低端,但正在從長度和強度兩個維度向GVC高端攀升。

基于以上結論,本文提出以下政策建議:(1)不應為了向GVC兩端攀升而簡單地放棄中端產業,因為從中美各產業在GVC中的位置和完全增加值貢獻率的關系來看,中國整體產業層面的“微笑曲線”并不存在,應在考慮行業異質性特點的基礎上,專注于生產鏈條上的各產業內部特定商業功能的升級,繼續提升我國在制造業中的獲利能力。(2)大力發展服務業,降低服務業貿易壁壘。我國服務業向“微笑曲線”兩端攀升的趨勢較為明顯,因此,建議我國降低服務部門的準入門檻,推動服務貿易自由發展,逐步消除服務部門的貿易壁壘,打破服務市場壟斷,通過部門間的產業關聯帶動生產率的提升。(3)應采用多樣化策略建立GVC導向的產業政策,提高全要素生產率和競爭力,而非僅強調GVC位置的攀升,同時注重創新體系的建立、人才培養和知識產權保護,完善配套的知識、技術和人才服務體系。

附表 產業代碼對應的產業名稱