股權激勵對企業(yè)外源融資的影響

2019-03-27 16:31:18王欣汝

現(xiàn)代企業(yè)文化·綜合版 2019年1期

關鍵詞:企業(yè)融資

王欣汝

摘 要 融資問題是企業(yè)發(fā)展需要考慮的一大問題,前人已經對融資約束的成因或影響因素進行了多角度的分析,而本文從股權激勵角度作為新的切入點進行研究,試圖探尋股權激勵此內源融資方法對企業(yè)外源融資產生的影響,并提出相關建議。

關鍵詞 企業(yè)融資 外源融資 股權激勵

一、企業(yè)融資介紹

(一)內源性融資與外源性融資

在企業(yè)發(fā)展壯大的過程中,融資是關乎企業(yè)能否持續(xù)性經營的關鍵因素之一。企業(yè)的融資方法主要有兩種:內源性融資和外源性融資。內源性融資是指企業(yè)通過內部積累籌集資金的方式,需要付出的資金成本較低;外源性融資融資來自金融市場,主要包括直接融資(發(fā)行股票和債券)和間接融資(以商業(yè)銀行為核心,如向銀行借貸)。

(二)融資優(yōu)序理論

西方學界的融資優(yōu)序理論指出,從融資成本而言,企業(yè)融資應當遵循成本最低原則,即首先動用內源性融資方式,如企業(yè)內部留存收益等(無需支付利息等融資成本),其次再轉向外源性融資,向外部市場進行發(fā)債(債券成本介于兩者之間),最后選擇在證券市場上發(fā)行公司股票(股票成本最高)。

二、股權激勵介紹

(一)股權激勵定義

股權激勵,也稱為期權激勵,是企業(yè)為了留住人才、激發(fā)員工主動性而發(fā)明的一種工具。公司將自己的股權作為工資的一部分分發(fā)給公司的員工,主要為管理人員及核心技術人員,若未來公司發(fā)展趨勢良好,則員工可以獲得分紅利息或者將股權賣出獲利,以此將公司利益和個人利益深度綁定。

(二)股權激勵分類

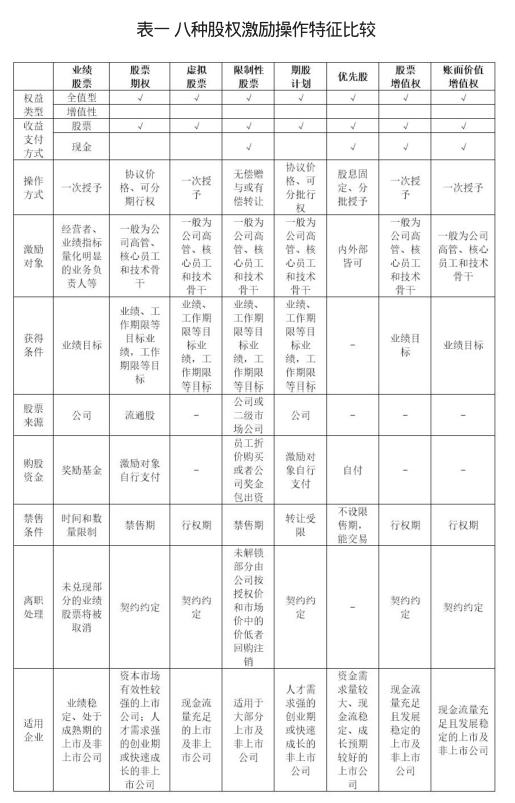

股權激勵可通過不同維度進行分類,常用的有以下八類,分別為:業(yè)績股票、股票期權、虛擬股票、限制性股票、期權、優(yōu)先權、股票增值權和賬面價值增值權。見表一。

(三)具體公司舉例

在我國市場中,運用股權激勵計劃最成功的企業(yè)之一是華為。在華為成立初期,其需要大量資金開拓市場,然而作為民營初創(chuàng)企業(yè),其融資較為艱難,華為于是選擇了內部的融資方式,將給予員工的工資分為了三部分:工資、獎金和股票分紅。此舉不僅解決了公司的財務危機,還增強了團隊的歸屬感和凝聚力。2001年底,華為開始實行“虛擬受限股”,這是一種虛擬的股票,擁有經濟利益,但無控制權,同時在員工離職時自動失效。隨著華為的發(fā)展和員工人數(shù)的擴張,對每一位不同崗位的員工發(fā)行數(shù)量相等的股權無法達到激勵作用,公司的股權激勵也從最初的“普惠”原則變化為“重點激勵”:新員工不再固定發(fā)放一元一股的股權;老員工的股票轉為期股;員工從股權獲得的收益不再來自分紅,而來自公司股票的資本增值。2003年,中國經濟發(fā)展遭挫,同時華為和思科的產權之爭影響了其全球銷量,華為再次進行配股,此次的不同之處在于給股票設定了3年的鎖定期,即員工在獲得配股的3年內不得兌現(xiàn),若在3年內員工離職,則無法享受此股權。此外,核心管理人員獲得更大比例的配股。相比之前的政策,此次的調整意在公司發(fā)展不順時穩(wěn)定軍心,降低潛在的員工流動率,特別是留住核心管理人員。

三、股權激勵對企業(yè)融資的正向促進作用

企業(yè)的融資過程隨著其發(fā)展壯大的歷程,可以分為兩大階段。第一階段為企業(yè)上市前,其核心外部融資來源為風險投資機構,此外還有銀行借款等方式;第二階段為企業(yè)上市后,核心外部融資來源為股票市場,如首次發(fā)行、增發(fā)等股權融資方式。

(一)有助于吸引風險投資機構資金

對于上市前的風險機構投資而言,其投資決策的重要標準之一為管理層能力。在投資界,“投資公司就是投資團隊”:公司的創(chuàng)始人是否有足夠的資源集結啟一批核心管理層骨干?這些管理層是否真心為公司的前景在做決策?整個團隊的穩(wěn)定性和前景是否有較高的確定性?因此,風險投資人在進行前期投資盡調時,往往會關注有無核心管理團隊持股,其股權設計結構能否給公司帶來穩(wěn)定性。此外,股權激勵可以優(yōu)化公司的治理結構,以公平公正的股權激勵政策吸引有能力和才干的員工加入,而非中國“關系”式的治理結構,這一點也為投資者所重視。

(二)有助于解決信息不對稱問題

在資本市場中,企業(yè)通過債券市場、股票市場等進行外部融資。而對于投資者而言,其只能通過市場公開信息來決定是否要投資,無法了解到公司的內部信息,導致在進行投資決策時存在著“信息不對稱”的問題,也提高了運營良好的公司獲得資金的難度。在信息不對稱的條件下,管理者有可能將企業(yè)自由現(xiàn)金流用于凈現(xiàn)值(NPV)為負的項目,以謀取私利,造成企業(yè)投資過度。

所有上市公司在公告中都會披露股權激勵的信息,這樣的行為對投資者釋放了一個積極的信號:公司內部的管理人員都愿意花自己的錢投資公司,說明公司一切良好,未來收益可期。在之前的實證研究文獻中,學者已經通過數(shù)據(jù)證明了高管股權激勵強度對民營企業(yè)獲得銀行借款有顯著的正向影響。此外,銀行更愿意相信高管持股的項目質量更高,也更愿意進行借貸。因此,股權激勵在一定程度上可預期企業(yè)未來成長質量,改善企業(yè)信息透明度,進而向投資者傳遞企業(yè)的正面信息。

四、股權激勵對企業(yè)融資的反向阻礙作用

(一)風險偏好提升

股權激勵所帶來的員工與企業(yè)利益共享可能會提升企業(yè)的風險偏好。如前文所闡述,擁有股權激勵的員工多為核心管理人員,掌控著企業(yè)的對外投資項目,擁有了股權會使得員工更偏好于投資高風險項目。因為,一旦投資成功,高風險項目所帶來的高收益很可能會高于管理層的固定工資;就算投資失敗,管理層員工仍有基本的工資收入,而損失卻由公司承擔。

此種風險承擔情況不利于債券人利益,使得企業(yè)在對外融資時,發(fā)行債券等債權融資的方法會受到一定阻礙。

(二)高管福利輸送

隨著資本市場的發(fā)展,越來越多的企業(yè)在使用股權激勵的方法進行內源融資,具體的條款也漸漸變得復雜。復雜的條款設置可能導致其成為高管利益輸送渠道,不利于公司發(fā)展。高管大規(guī)模減持會極大影響股價,導致公司股價暴跌,使得公司在未來再融資時價格收到不利影響。

近年來出現(xiàn)了許多高管辭職套現(xiàn)的事件,就反映了高管福利輸送的可能性。以銀河電子(002519)為例,自2017年10月至今,其股東共減持24次,減持2707.77萬股,減持金額接近1.6億元。其中,總經理、副總經理減持數(shù)額最為巨大。如此大規(guī)模的減持導致銀行電子股價接近腰斬,截止2018年11月12日,銀河電子股價已跌至3.57元/股,按照去年10月9日9.15元/股的階段高位來計算,已經跌去60%。

五、股權激勵對企業(yè)融資的作用總結及建議

總體來看,股權激勵能夠鼓勵創(chuàng)新,讓經理人持股有利于穩(wěn)定企業(yè)管理團隊和核心技術人員,培養(yǎng)創(chuàng)新型企業(yè);從“融資優(yōu)序理論”來看,能夠減少公司融資成本;可以降低違約風險及銀行面臨的信貸風險,因此使企業(yè)獲得更多的銀行貸款;同時優(yōu)化治理結構,吸引風險投資機構資金。

但是,股權激勵也存在著一定缺陷,如核心員工的風險偏好提升、潛在高管福利輸送等問題。對此,筆者提出以下幾點建議,以期對股權激勵的相關研究有所幫助:

1.對待公司的高風險對外投資項目應加強制度約束,杜絕一票獨大情況。

2.有股權激勵的架構需要在上市前予以規(guī)范,注意控制人數(shù)和資金來源,避免利益輸送與突擊入股現(xiàn)象。

3.應對高管離職等現(xiàn)象設計較為嚴格合理的股權激勵制度,如充分運用服務時間或者分批次授予等方式來限制高管離職。

參考文獻:

[1] 惠祥,李秉祥,李明敏.經理層管理防御、股權激勵與企業(yè)外源融資結構[J].商業(yè)研究,2017(08):116-128.

[2] 常新萍.基于股權結構的中國上市公司融資方式選擇的研究[D].西南財經大學,2007.

[3] 崔麗容.CEO股權激勵、貨幣政策與企業(yè)銀行借款[D].西南財經大學,2016.

[4] 龐新青.高管激勵、負債融資對企業(yè)投資影響的實證研究[D].天津財經大學,2014.

[5] 蘇坤.管理層股權激勵、風險承擔與資本配置效率[J].管理科學,2015,28(03):14-25.

[6] 徐倩.不確定性、股權激勵與非效率投資[J].會計研究,2014(03):41-48+95.

[7] 胡國強.高管股權激勵、負債融資與企業(yè)投資行為研究[D].天津財經大學,2013.

猜你喜歡

經營者(2016年19期)2016-12-23 15:41:30

現(xiàn)代經濟信息(2016年27期)2016-12-16 22:02:14

對外經貿(2016年9期)2016-12-13 04:55:21

現(xiàn)代經濟信息(2016年24期)2016-11-09 04:44:16

現(xiàn)代經濟信息(2016年21期)2016-10-25 04:11:07

財稅月刊(2016年5期)2016-08-03 21:13:19

中國市場(2016年23期)2016-07-05 04:48:36

商場現(xiàn)代化(2016年11期)2016-05-20 18:46:04

商場現(xiàn)代化(2016年9期)2016-05-07 18:45:06

商場現(xiàn)代化(2016年3期)2016-04-08 23:14:43