提高我國民航國際競爭力助力新時代民航強國建設

2019-03-06 06:47:18中國民用航空局信息中心

民航管理 2019年12期

□ 中國民用航空局信息中心 朱 諾/文

2018年12月,民航局出臺了《新時代民航強國建設行動綱要》,明確了8大主要任務和33項重要舉措,預計到本世紀中葉全面建成保障有力、人民滿意、競爭力強的民航強國。近年來,雖然我國國際航空運輸發展取得了較大成績,但隨著航空運輸自由化和聯盟化深入發展,航空運輸企業兼并重組愈演愈烈,低成本航空公司加快了國際市場的拓展力度,使得國際航空運輸市場競爭日益復雜和激烈。因此亟需進一步完善和落實我國國際航空運輸發展相關政策和措施,提高中國民航國際競爭力,推進建設新時代民航強國進程。

我國國際航空運輸發展現狀

(一)我國國際航空運輸市場總體情況

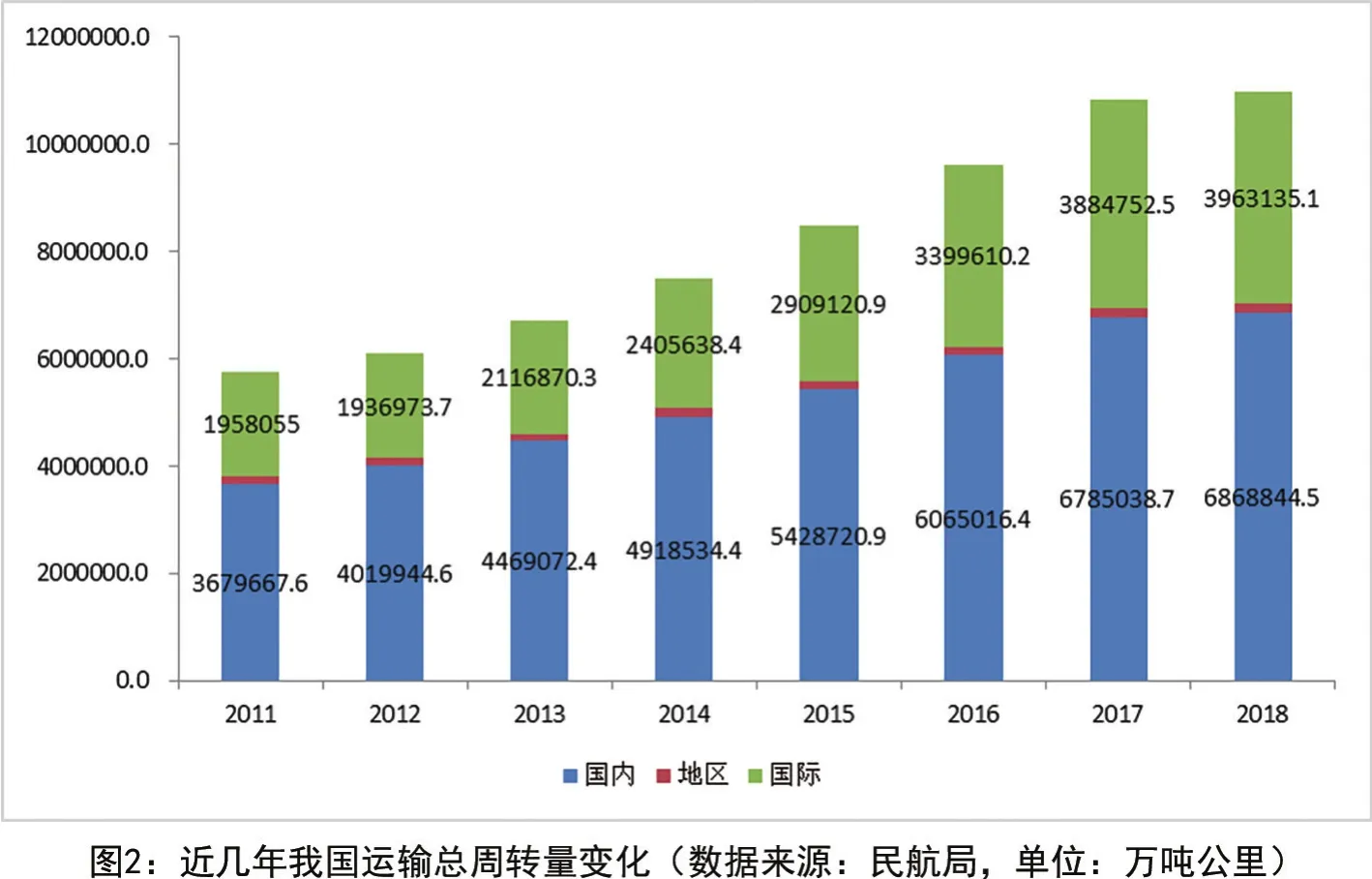

截至2018年底,我國與122個國家或地區簽訂了雙邊航空運輸協定,我方航空公司執行定期國際航班航線803條,通航60個國家的158個城市(圖1);國際運輸總周轉量達388.48億噸公里,同比增長14.3%,約占同年我國運輸總周轉量的35.87%,其中國際旅客周轉量2476.51億人公里,同比增長14.6%,國際貨郵周轉量170.59億噸公里,同比增長13.9%。從歷史發展情況來看,近5年我國國際運輸總周轉量平均增速為13.45%,比同期國內運輸總周轉量增速高了4.5個百分點(圖2)。

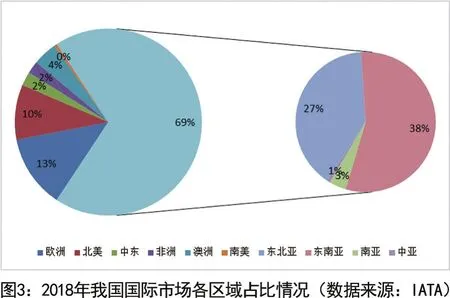

從市場份額和集中度來看,亞洲一直是我國國際運輸的主要市場,近5年市場份額維持在70%左右(運力投入占比約為75%),其中東南亞、東北亞地區是亞洲的主要目的地點,約占整個亞洲份額的95%(根據IATA的分區標準,此數據不含中東地區)。其次,市場份額較大地區為歐洲(占比13%)、北美(占比10%)和澳洲地區(占比4%)。中東、非洲和南美等地區的市場份額相對較低(圖3)。

(二)航空公司生產經營情況

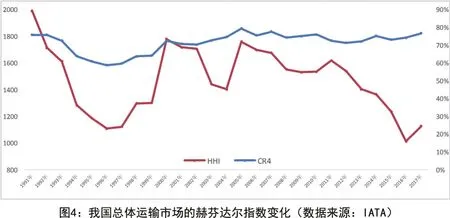

目前測算市場集中度的普遍指標為赫芬達爾指數。圖4為我國總體運輸市場赫芬達爾指數對比。

從圖4來看,隨著近幾年航空公司市場準入的逐步放開,更多的低成本公司、民營公司、地方公司紛紛成立,競爭逐步加劇,目前我國航空運輸市場已進入低寡占Ⅱ型市場,前4大航空公司的市場份額維持在80%左右(圖5)。而對于我國國際運輸市場的赫芬達爾指數而言,自2010年后一直低于1000(其中2017年達到了423),屬于典型的競爭型市場(在東南亞地區表現較為明顯)。

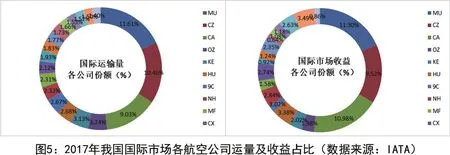

此外,近幾年受國內外經濟形勢向好發展,“一帶一路”戰略持續推進,以及油價、外匯、利率等因素的影響,我方各大航空公司開拓國際市場的力度不斷加強,從2017年國際運輸量和市場收益的占比來看,東航兩者皆為首位,南航、國航分列第二、三位;但是從整體收益效率(該公司的收入市場份額除以運輸量的市場份額,用于表示單位百分比所創收的能力)來看,外方公司普遍優于我方公司,其中美聯航、阿聯酋航空要遠優于我方公司(美聯航的收益效率約為國航的2倍)。

(三)中外公司市場份額對比情況

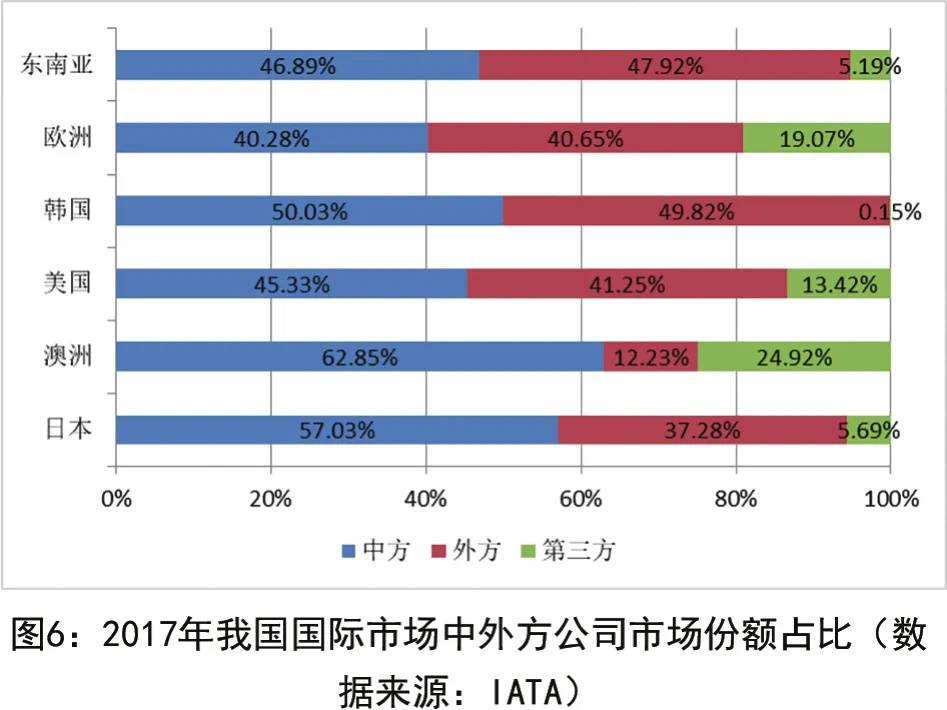

從中國國際運輸市場的中外公司市場份額來看,我方與外方整體上份額持平(約占45%),第三方公司市場份額約為10%左右。從重點市場來看,在澳洲、日本市場,我方公司占據絕對的市場;從韓國、歐洲和美國市場來看,我方公司與外方公司基本持平;在東南亞、非洲和南美洲等,我方公司處于劣勢(圖6)。

國際市場競爭環境分析

(一)航空運輸自由化加劇國際航線競爭

在經濟全球化和區域一體化的宏觀背景下,航空運輸自由化政策在不同層次得到進一步推廣,“天空開放”呈現出幾個新的特點:一是“天空開放”的廣度進一步增加。截止2018年11月底,全球雙邊“天空開放”航空運輸協定達到200個左右,涉及130個國家和地區;二是“天空開放”的深度有了進一步發展。涉及第七業務權、國內航權的協議逐漸增多,代碼共享及定價權方面的限制逐步放松;三是“天空開放”的協議不再局限于兩個國家和地區之間,而是演變為以區域或聯盟(如歐盟、東盟等)為代表區域一體化組織作為一方締結。

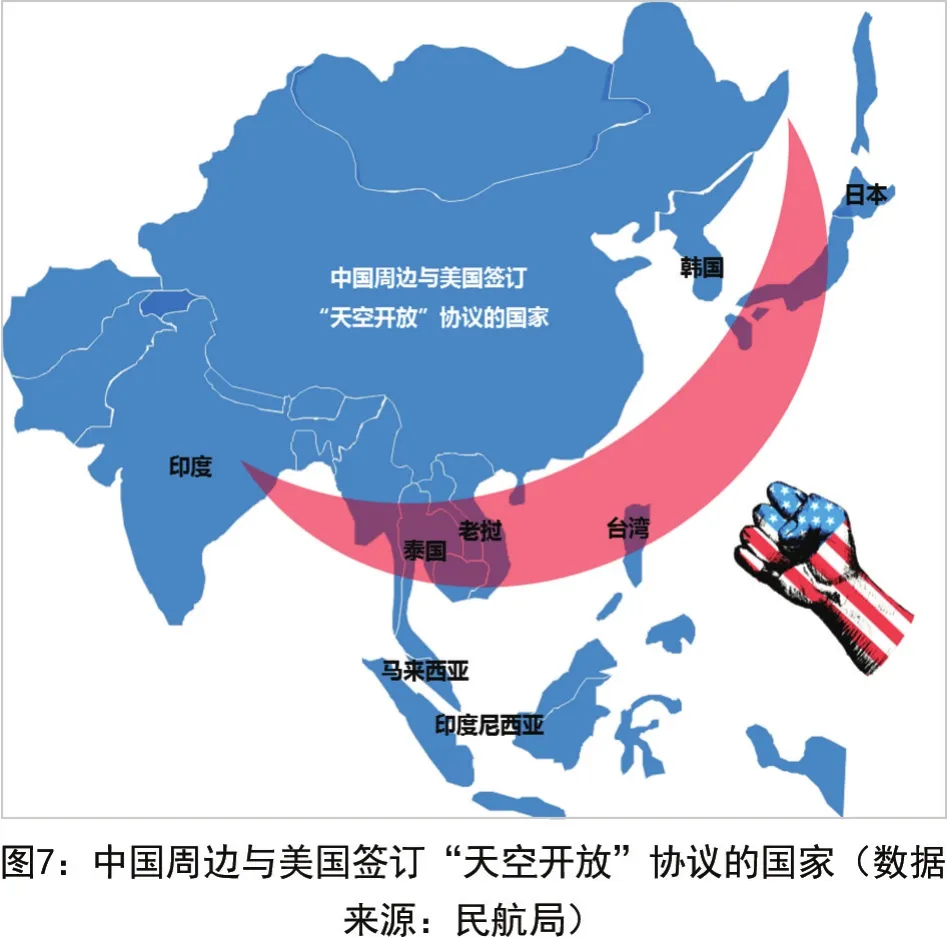

航空運輸自由化政策的不斷推廣和層次的不斷提升,加劇了國際航線的競爭。目前,中國大陸周邊已經與美國簽訂“天空開放”協議的國家和地區包括:日本、韓國、新加坡、臺灣地區、泰國、馬來西亞、文萊、印尼、印度、老撾和巴基斯坦(圖7)。

由于東北亞地區的韓國和日本在地理位置上具有運用第六業務權的一定優勢,這些國家與美國達成“天空開放”協議,將對中國—北美之間的國際航空運輸產生不利影響。中國大陸在面向太平洋一面,已處于“天空開放”協議的“半月形”包圍之中。

(二)航空公司聯合兼并愈演愈烈

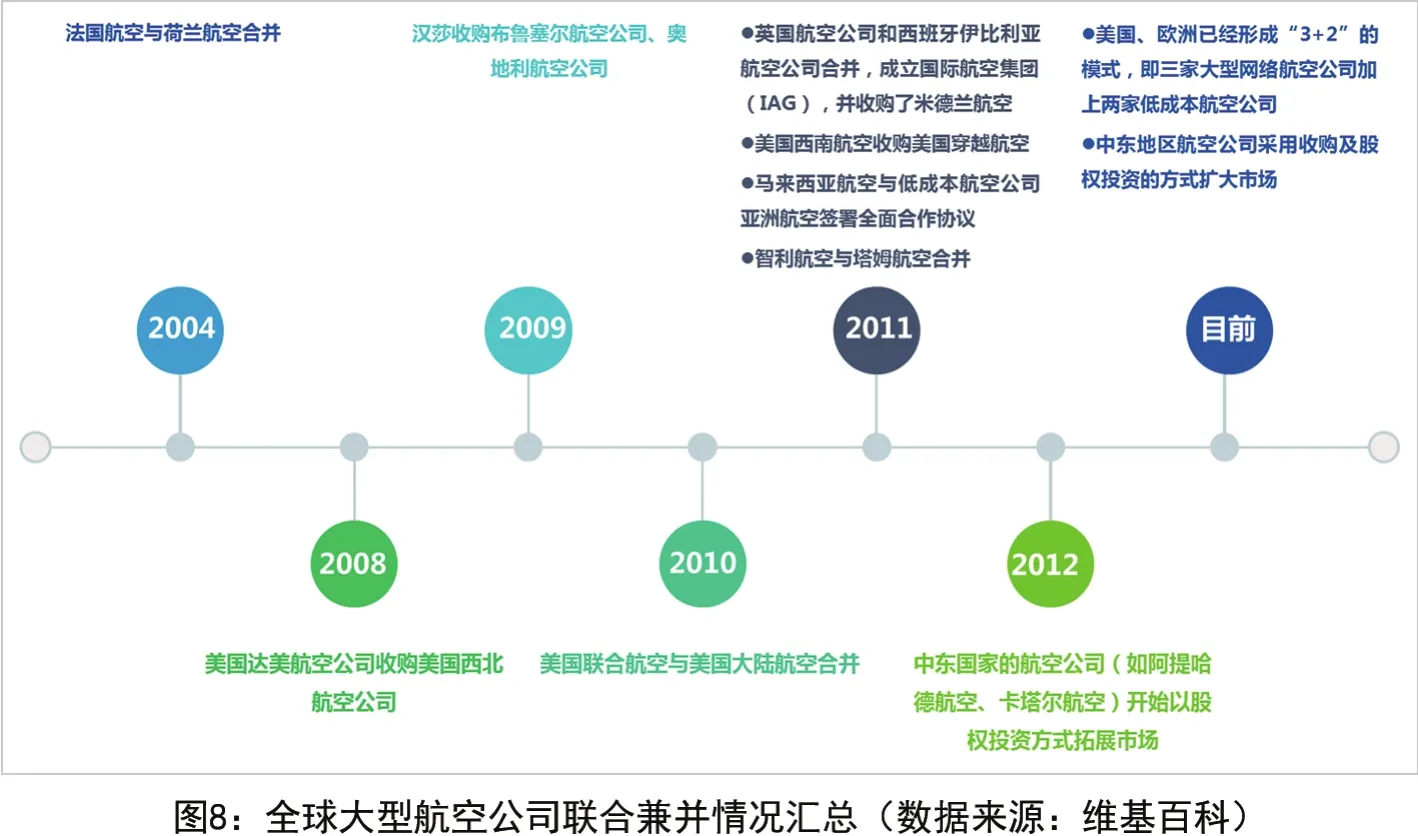

自2008年以來,在經歷了全球金融危機重挫后,世界范圍內航空公司間新一輪的并購重組愈演愈烈,強強聯合的趨勢越來越明顯,幾大航空公司之間的兼并造就出了“超級承運人”,世界航空市場已進入國際寡頭壟斷的新階段。例如:達美并購西北后,2008年新達美成為當時全球第一大航空公司。2010年,美聯合并購美大陸又產生了新的世界第一。而且新成立的兩家航空公司亞太地區的航線網絡均得到進一步加強。據悉,阿提哈德航空目前已與阿聯酋航空商談合并重組事宜,如合并重組成功,中東地區將出現一個超級巨無霸的承運人,這必將對全球航空市場格局以及未來航線網絡的發展產生重大影響(圖8)。

近幾年,航空公司通過“股權+業務”的合作形式,不斷豐富自己的網絡和市場(圖9),如法—荷航先后入股肯尼亞航空、維珍大西洋航空、摩洛哥航空等,進一步擴大了航線網絡。漢莎航空分別入股瑞士航空、奧地利航空、歐洲之翼等,進一步加強歐洲市場的競爭優勢。近幾年,我國航空公司也積極加強與其他大型網絡航空公司的股權合作,2015年達美航空以4.5億美元投資入股東航并獲得3.55%股份,2017年東航出資3.75億歐元與達美航空一起入股法—荷航。2017年美國航空以2億美元入股南航2.76%的股份,雙方在網絡拓展、票務銷售、代碼共享等方面進一步擴大合作,加強了各自的市場競爭力和影響力。

(三)航空聯盟發展呈現新趨勢

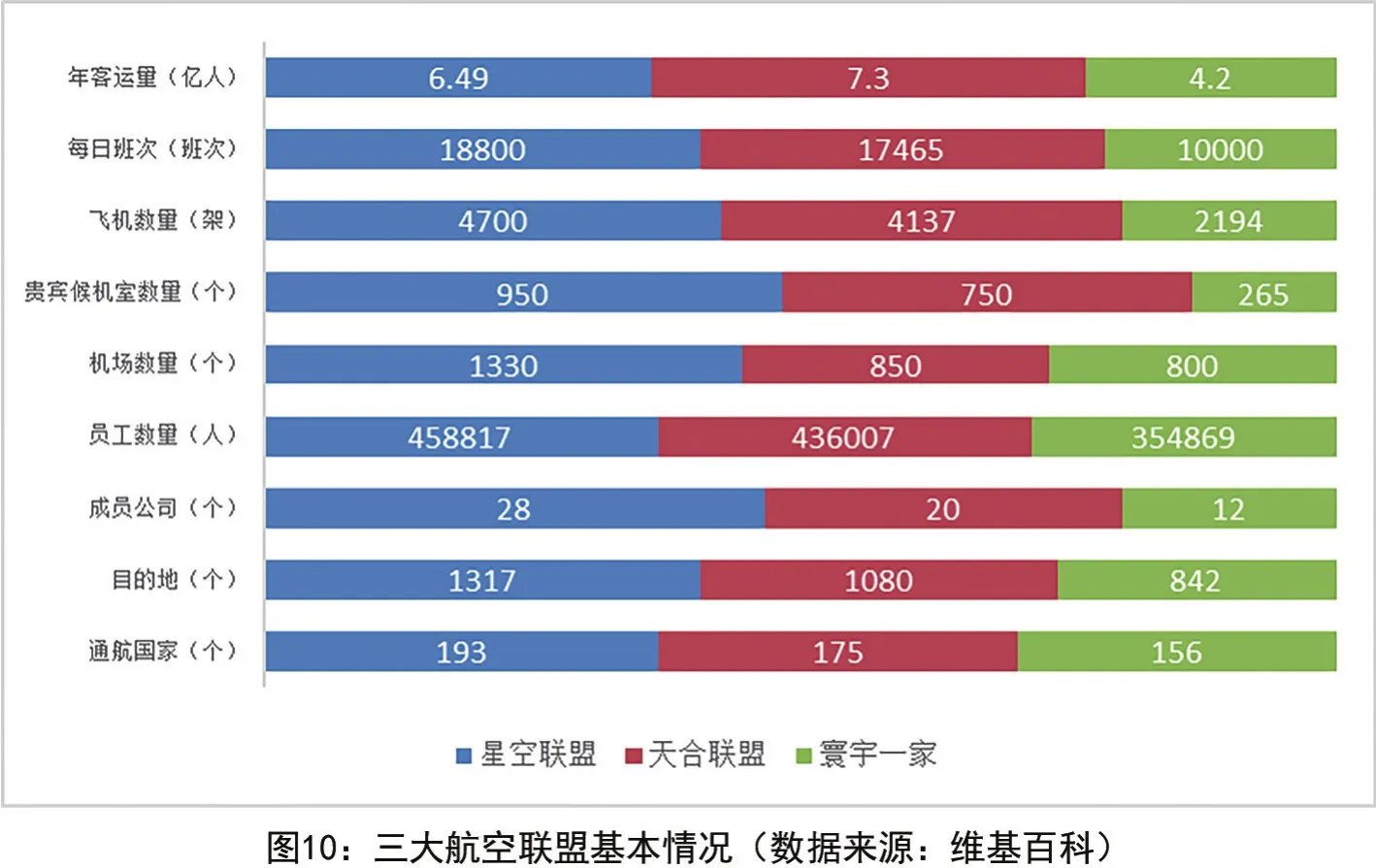

目前,全世界有600多個航空聯盟協議,形成了星空聯盟、寰宇一家、天合聯盟三大戰略聯盟爭奪天空的局面,三大聯盟占全球航空客運市場70%左右的份額,三大聯盟基本情況見圖10。在國際航空運輸市場上,聯盟已經由進攻型武器轉化為防御型武器,發展國際遠程航線的航空公司加入聯盟是必由之路。在這種趨勢下,航空公司紛紛加入聯盟,并從中獲得了航線網絡擴展帶來的更多客流和收入。

航空聯盟在給入盟航空公司帶來利益的同時,也給非聯盟的航空企業帶來了巨大的沖擊,如中東地區尚未入盟的幾大航空公司在開辟遠程洲際航線時,就會受到來自聯盟內同樣經營該航線的公司合力 “圍剿”。近幾年,隨著各國對民航戰略的調整、成本的攀升、新機型的出現、聯盟硬性標準的提高以及聯盟外公司間合作的加強,造成聯盟的吸引力逐步減弱(但在未來較長時間內三大聯盟仍是市場的主導方)。如:星空聯盟、天合聯盟從2015年開始便再無新公司加盟,2018年11月南航發布公告稱,自2019年1月1日起不再續簽天合聯盟協議,卡塔爾航空也提出了將退出寰宇一家的意向。此外,隨著部分大型網絡航空公司發展戰略的調整,退出聯盟或者轉到其他聯盟的現象也不斷出現(如上海航空退出星空聯盟后加入天合聯盟,巴西TAM航空退出星空聯盟并加入寰宇一家),但是大多數中小航空公司,由于自身的網絡不完善,加入聯盟的意愿仍很強烈。

(四)低成本航空帶來的市場沖擊

從20世紀70年代至今,經過40余年的發展,低成本航空市場已初具規模,成為國際航空運輸市場上一支不可忽視的競爭力量。從全球整體情況來看,2017年低成本航空公司市場份額已達到28%,歐洲、澳洲低成本航空公司在本地區的市場份額約為40%(預計2018年歐洲低成本航空公司市場份額在45~48%),部分低成本航空已經加大洲際航線的開辟力度,如2017年歐洲的低成本航空已經運營洲際航線87條(2016年僅為14條)。各大洲低成本航空市場份額如圖11所示。

近5年,亞洲地區的低成本航空業務量增速較快,平均增速超過15%;從亞洲的各個國家來看,菲律賓、印度、馬來西亞、印尼、泰國等國家的低成本航空公司在本國的市場份額相對較大(國內市場份額皆超過50%)。我國低成本航空的市場基數較小,但增速較快(近5年的增速超過12%),尤其是隨著東南亞地區的低成本航空公司紛紛增開至我國一、二線城市的航班,未來的市場前景廣闊,這也對我國傳統的網絡型航空公司帶來沖擊。亞洲低成本航空在國內和國際航線的市場份額如圖12所示。

提高我國民航國際競爭力的政策建議

(一)加快制定民航對外開放總體戰略

持續堅持“積極、漸進、有序、有保障”的大方針,在兼顧國家對外開放的需要、行業發展的實際和公眾對于國際航空運輸需求的基礎上,統籌制定民航國際化發展戰略,確定分階段、分層次的對外開放戰略及實施步驟。加強對優勢市場控制力和對傳統市場的主動權,積極增開優質航線航班;加強對潛力市場的開拓力度,擴大第五航權的輻射范圍。以“一帶一路”為重點,逐步推行航空自由化試點工程。

建議成立國際航空運輸發展政策研究小組,對國際航空運輸發展動態進行跟蹤,對未來發展趨勢進行預判,對可能影響我國民航發展的相關政策進行研究,為對外開放發展戰略的制定提供依據。近期建議重點研究方向為:航空運輸自由化、航空運輸企業兼并重組和聯盟化發展、航空公司股權投資、低成本航空公司大力發展國際市場的影響等。

(二)完善國際航權和航班時刻分配機制

一是將國際航權和航班時刻分配與航空公司國際競爭力掛鉤。首先對航空公司的品牌建設、國際營銷能力、國際化人才培養等予以初評估,根據初步的評估結果,然后按照《民航航班時刻管理辦法》、《國際航權資源配置與使用管理辦法》進行航權和航班時刻的分配。二是建立航權和航班時刻協調分配機制,保證航空公司在獲得國際航權的同時,獲得相應的航班時刻。建議在航班時刻分配時,在國際時刻池中細分至一類國際航線和二類國際航線的時刻。三是根據市場分析,以外航在同航線上對我國航空公司的影響最小化為原則,合理預留給予外航的航班時刻,并以此為基礎,爭取我航空公司在相對應國家機場的航班時刻。四是根據機場定位,合理配置國內航班和國際航班時刻比例,并對開通遠程國際航線的國內航空公司給予國內航權和航班時刻的配套支持,優化國際航線與國內航線的銜接。

(三)完善國際航線補貼及扶持政策

一是統籌資金安排,集中補貼重點。航線補貼應在資金安排和使用方面進行統籌考慮,明確資金補貼范圍、補貼方式、補貼對象和補貼標準,對于提升我國民航國際競爭力的重要地區及關鍵航點進行重點扶持,尤其是加大至“一帶一路”地區航線的補貼力度。二是創新補貼機制,建立動態的補貼體系。結合不同時期的國家戰略、行業政策和地方發展重點等方面,采取差異化的航線補貼政策,建立詳細、動態、量化、可持續的補貼機制,盡量縮短補貼周期。三是加強監督檢查。加強對補貼資金的監督和檢查,建立相應的考核機制,定期進行資金補貼效果的評價,及時掌握資金的使用情況和補貼效果,確保資金使用效益最大化。

(四)支持航空公司兼并重組,發揮協同效用

支持航空公司兼并重組,發揮協同效用,提高整個民航業的國際競爭力。一是強強聯合。支持國內航空公司實現強強聯合的兼并重組,以發揮規模效益,減少內耗,形成合力應對國際競爭,打造具有全球競爭力的超級承運人。二是大小整合。支持規模較大的航空公司與規模較小航空公司的兼并重組,完善規模較大航空公司的國內航線網絡,為國際航線的發展提供支撐。三是與國外航空公司兼并重組。支持有條件的航空公司與國外航空公司兼并重組,鼓勵開展全球并購和戰略合作。

(六)積極改善民航發展的政策環境

一是加強與其他行業的合作,積極強化與財政、旅游、外貿、稅收等部門的政策協同。如協調海關和檢驗檢疫等部門,簡化通關流程,提高通關效率;爭取國際航空運輸出口退稅政策和補貼政策。二是積極與地方政府溝通,加大地方政府對民航發展的支持,如加大國際航線的補貼、加強對土地和稅收的支持等。同時,力爭將機場建設納入地方綜合交通運輸體系之中,加強機場與城市的地面銜接。