個人所得稅教育專項扣除的國際經驗借鑒與比較

2019-01-24 09:31:52張凱迪

財政科學 2018年12期

關鍵詞:教育

張凱迪

內容提要:本文介紹了加拿大、德國、澳大利亞等五國的個人所得稅教育專項扣除制度,并總結了主要發達國家個人所得稅教育專項扣除的覆蓋范圍和稅制設計。通過對各國個人所得稅教育專項扣除的研究,本文提出了對《個人所得稅專項附加扣除暫行辦法》中教育專項附加扣除的范圍和扣除制度的設計建議。

我國在2018年8月31日,關于修改《個人所得稅法》的決定通過,自2019年1月1日起施行,2018年10月20日財政部、國家稅務總局起草了《個人所得稅專項附加扣除暫行辦法(征求意見稿)》,將子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人納入個人所得稅專項附加扣除體系。教育、大病醫療等專項扣除引入個人所得稅,有利于個人所得稅稅收制度的健全和更好地體現個人所得稅的稅收公平原則,也能夠合理減輕納稅人的稅收負擔。但目前我國出臺的個人所得稅專項附加扣除的扣除方式仍不完善,因此,有必要借鑒主要發達國家個人所得稅教育專項附加扣除的覆蓋范圍和稅制設計經驗,合理設立我國的個人所得稅專項附加扣除制度。

本文介紹了主要發達國家個人所得稅教育專項附加扣除的一般做法,并在此基礎上又著重介紹了在個人所得稅教育專項扣除方面有較強代表性的加拿大、德國等五個國家的做法,對我國教育專項附加扣除提出了建議。

一、發達國家個人所得稅教育專項扣除概況

個人所得稅專項附加扣除制度是個人所得稅稅收制度中的重要一部分,個人的專項附加扣除與企業的成本扣除類似,從國際經驗來看,個人所得稅中的“所得”一詞認定為個人的收入減去必要支出后的凈收入,個人所得稅的必要支出可以根據納稅主體不同分為客觀必要支出和主觀必要支出,其中客觀必要支出是指企業作為納稅主體在繳納個人所得稅時所發生的可計量的支出;主觀必要支出是指自然人作為納稅主體在繳納個人所得稅時可以扣減的支出。自然人的必要支出類似于企業的成本支出,但對于自然人哪些支出應該被認定為必要支出有一定的主觀性,所以主觀必要支出的認定和計算方式也就不同,這使得各國對稅前可以扣除的范圍認定也不同,但一般都包括基本扣除和專項扣除兩部分,例如作為基本扣除的生計扣除和教育及醫療的專項扣除。英國、美國、加拿大等發達國家的個人所得稅有著百余年的歷史,在稅制設計上有著十分豐富的經驗可以借鑒,通過對各國個人所得稅教育專項扣除的研究,可以得到很多啟示。

(一)個人所得稅教育扣除的設立情況

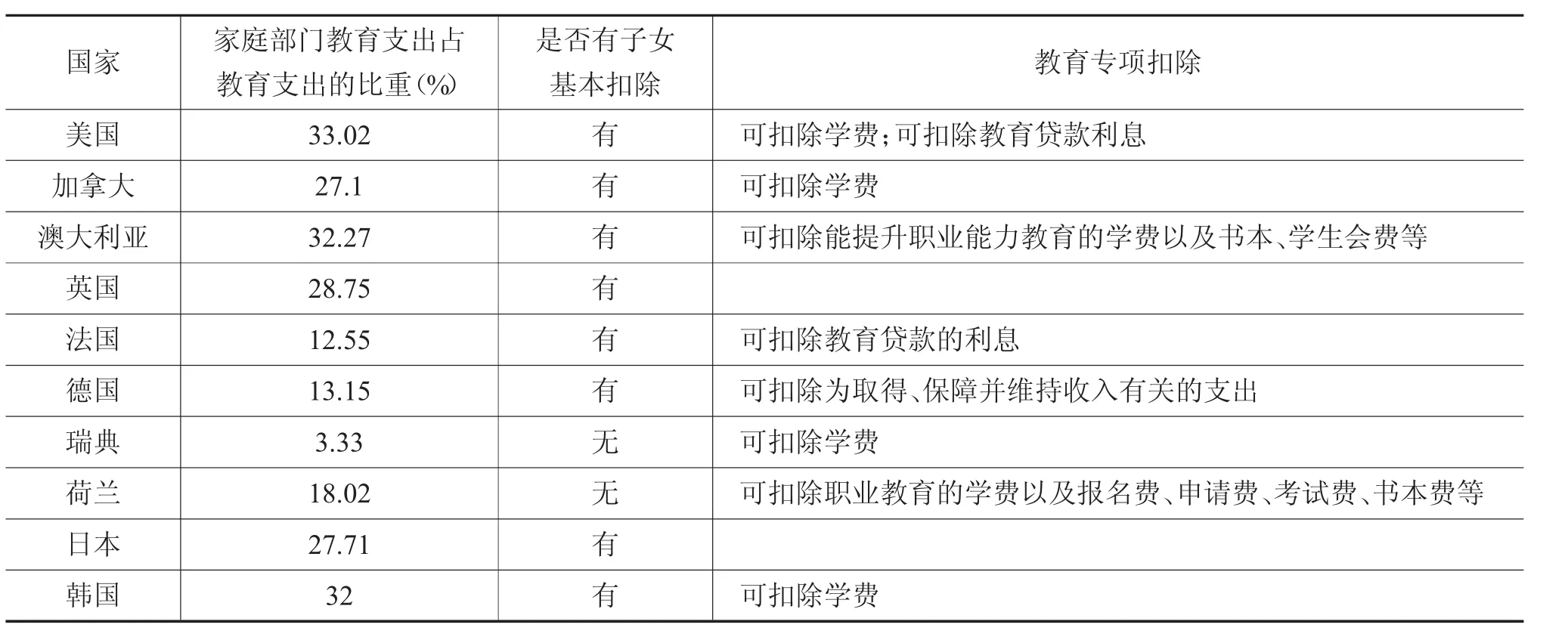

個人所得稅在教育方面的稅前扣除有兩種方式:一種是對符合稅法扣除標準的教育支出(例如學費、書本費、助學貸款利息等)的專項扣除;另一種是有子女的家庭可以在稅前直接扣除一定額度的基本扣除,子女基本扣除類似于我國個人所得稅中的基本費用扣除,有子女的家庭不管其支出多少,都可以扣除一個統一的額度,用于子女的撫養和教育。在發達國家中,有些國家個人所得稅只有教育專項扣除,有些則只有基本扣除,部分國家兩種扣除方式都有,從表1可以看出,各國在教育方面都有相應的扣除項目。

根據OECD統計的數據來看,中國、日本等亞洲國家與美國、加拿大等國家庭部門的教育支出占總教育支出的30%左右,歐洲國家家庭部門教育支出占總教育支出的比重約為15%,遠低于亞洲國家和美、加等國,但總體來看,教育支出的負擔依舊較大。各國主要通過稅前扣除、教育貸款、助學金、獎學金等方式來減輕學生及其父母的負擔,其中個人所得稅教育專項扣除作為其中一項有力手段,被各國廣泛采用。

表1 主要國家的個稅教育專項扣除情況

(二)個人所得稅教育專項扣除方法

各國教育專項扣除的具體方法主要考慮兩個方面的因素,首先是哪些支出應該算作教育附加扣除,其次是可以算作教育附加扣除的支出可以扣除的額度是多少。在認定哪些支出應該算作教育附加扣除上,各國扣除包含的范圍不同,判斷教育扣除是否包含某項支出的標準主要是看該支出與教育的相關性和該項支出的必要性,例如美國的扣除范圍主要是包括學費、書本費、學生會費、助學貸款利息等;加拿大則還包括因為求學發生的交通費、食宿費等。

在計算可以扣除的數額時,各國規定也不盡相同,主要在據實扣除的基礎上采取全額扣除、比例扣除、限額扣除三種方式,在計算時各國一般是單獨使用某一種扣除方式或三種扣除方式的結合。全額扣除是指符合稅法規定的可以扣除的教育費用的全額作為稅前扣除額;比例扣除是在全額的基礎上按一定比例作為稅前的扣除額;限額扣除則是給可以扣除的額度一個上限,一般是一個確定的數值或是應納稅所得額的一定比例,還有的國家是將所有的稅前扣除額加總設定一個額度。例如德國就采用比例扣除法,將符合條件的私立學校支出額的30%作為稅前扣除額;美國則將所有稅前扣除額加總,設置一個上限;法國則規定繼續教育支出扣除額不得超過總收入的25%。

二、典型國家個人所得稅教育專項扣除介紹

(一)加拿大個人所得稅教育專項扣除制度

加拿大的個人所得稅稅前扣除體系十分完善,在教育、醫療、捐贈等各方面都有詳細的規定,但也正因為此,加拿大的個人所得稅的稅制也比較復雜,在近幾年有過幾次對稅前扣除的調整和簡化。根據征管機關的不同,加拿大的個人所得稅分為聯邦個人所得稅和州個人所得稅,兩者的稅制十分相似,部分州直接將聯邦個人所得稅應納稅額作為州個人所得稅的納稅依據,按一定比例征收州個人所得稅。

在加拿大的教育相關費用扣除的分類中,可以將教育分為學校教育和校外教育。學校教育可以分為初級教育(大學前的教育)與高等教育(大學教育和大專教育),納稅人的子女在日托所、小學、中學的教育費用,可以作為個人的所得稅扣除項目,可以扣除的教育費用包括:學費、書本費、符合要求的交通費。高等教育的扣除規定在2017年進行了調整,聯邦政府的個人所得稅中可以扣除的學費,從只包括大學學費擴大到大學學費和職業技能課程的學費,而書本費、交通費則不得再作為聯邦的稅前扣除項,但部分州個人所得稅依然保留了書本費等費用的扣除。在加拿大,除了稅前扣除外國家或其他組織會向學生提供獎學金、助學金、助學貸款等方式的幫助。在校外教育上,符合規定的教育費用也可以作為稅前費用扣除。加拿大的校外教育與我國不同,其校外教育主要是指藝術或體育類的課程,學習課程內容的課外補習班幾乎沒有。所以在加拿大個人所得稅的稅前扣除中規定:在校外接受的教育只要保證在一個月中花費12個小時學習藝術、體育課程的學費可以作為稅前扣除。

(二)德國個人所得稅教育專項扣除制度

德國稅法規定,個人所得稅將應稅收入減去必要支出作為個人所得稅的應納稅所得額,雖然德國對必要支出沒有清晰界定,但在稅法中還是給予了一般性的指導,在教育專項扣除方面,可以將扣除分為子女基本扣除和職業教育扣除。

德國稅法將子女的相關扣除分為子女生計扣除和子女教育扣除,有子女的家庭都可以獲得一定額度的扣除,在此基礎上,父母為了子女支付的私立學校學費(公立學校不收費)扣除方式是將支付的學習費用減去食宿費、照管費后的30%作為專項扣除,并且規定扣除只能針對未滿18周歲的子女,若子女未完成學業,則最晚可以至25周歲。子女的照管費也可以作為父母的稅前專項扣除,但必須是幼兒園或私人照管所等,課后補習班、運動組織、音樂教育則不得作為扣除項目。

德國稅法規定納稅人的職業培訓所支付的費用可以作為稅前專項扣除,個人如果參加的教育是為了取得、保障并維持收入,那么這樣的課程支出可以作為稅前專項扣除。稅法也規定教育的目的與取得、保障并維持收入要有很強相關性,所以對于同一項支出認定可能不同。如學習某一樂器的學費支出,如果是為了從事與該課程有關的行業就可以扣除,但如果為了自身娛樂則不能扣除。

除了稅法規定列舉的扣除項目外,個人支出只要符合稅法規定的“為了取得、保障并維持收入所花費”的支出,就可以申請作為個人所得稅的稅前扣除,例如某人為申請某一職位而接受職業教育培訓,但后來并未獲得該職位,該職業教育培訓學費根據德國稅法的一般規定,是不得作為扣除項目的,但聯邦財政法院則認為這筆費用可以被扣除。也就是說德國專項支出能否扣除的主要標準是看支出是否與取得、保障并維持收入有關。德國個人所得稅稅前扣除方式更符合所得稅稅收原則,但也較為復雜,并且針對具體項目有可能需要進行甄別,征管成本較高,居民納稅也很不方便。

(三)澳大利亞個人所得稅教育專項扣除制度

澳大利亞在教育上的扣除比較單一,只能扣除符合規定的職業技能教育的相關費用,澳大利亞稅法要求個人參加的課程必須要提高受培訓人的工資,或是參加的課程與當前工作有密切的關系可以提高工作技能,并且稅法規定必須與當前就業相關,如果為了獲得新的就業機會支付的教育費用不得作為稅前扣除。雖然澳大利亞在可扣除的課程上規定比較嚴格,但符合條件后可扣除的范圍也更大,除了學費可以作為稅前扣除外,可以扣除的內容還包括:因為學習所發生的食宿費、交通費和用于教育支出貸款的利息,且為了學習購買電腦的費用也可以作為稅前扣除。但稅法規定電腦的用途如果不是全部用來學習,則只能扣除一定比例的購買電腦的費用。

澳大利亞的教育扣除項目的目的性較強,根據其稅法規定,只有能提高應稅所得的教育才能夠享受稅收優惠,也就是說,從長遠來看個人所得稅的稅收優惠會通過受教育人應納稅所得額的提高逐漸收回,并且還能增加本國的人力資本和受培訓人的收入。

(四)美國個人所得稅教育專項扣除制度

美國個人所得稅法十分復雜,扣除項目很多,使得納稅人納稅成本很高,美國在2017年底通過的《減稅和就業法案》中取消了數十項的扣除項目,但基本保留了教育費用相關的扣除。美國個人所得稅稅前扣除較為特殊,納稅人可以選擇基本扣除或是專項扣除,也就是說,納稅人如果計算專項扣除成本較高,或是稅前可以扣除的專項扣除數額較小可以直接選擇一個確定額度的基本扣除。在美國新個人所得稅法中,將個人所得稅的稅前基本扣除標準提高了近一倍,例如個人申報的基本費用扣除額從6500美元提高為12000美元,如果選擇專項扣除,采用計算教育費用的扣除。

在教育專項扣除中,納稅人自己、配偶或受撫養人的學習費用的支出,可以作為納稅人的稅前扣除,具體范圍包括:學費、書本費、學生會費等用于學習的費用。在美國公立學校與私立學校的費用相差較大,但私立學校與公立學校的學習費用都能作為個人所得稅的稅前扣除。

(五)法國個人所得稅教育專項扣除制度

法國個人所得稅教育專項扣除包括未成年子女專項扣除和高等教育費用扣除,在受教育的不同階段,給予不同的扣除方式。在未成年時,教育的扣除主要是包括在子女專項扣除中,法國對撫養子女的扣除并非給一個確定額度的一般扣除,而是有一套子女專項扣除的計算方法,子女一般扣除包括了撫養支出、子女教育支出等,甚至產婦助產費用也包括其中。在統一計算子女扣除額后與限額比較,按計算扣除與限額較低者作為子女專項扣除額。未成年人的初級教育的費用作為子女專項扣除的一項,其父母可以作為個人所得稅稅前扣除。成年人的高等教育費用則可以直接作為稅前扣除項目,在高等教育的扣除中主要可以扣除的是助學貸款的利息。在法國,助學貸款體系十分完整,有一整套助學貸款的貸款和還款的機制,償付的助學貸款利息可以作為個人所得稅的稅前扣除,但只能扣除還款期前五年的利息,并且這些還款不得通過透支其他貸款的償付。

三、個人所得稅教育專項扣除制度借鑒

我國在2018年10月20日財政部、國家稅務總局公布的《個人所得稅專項附加扣除暫行辦法(征求意見稿)》中提出,在子女教育方面,將納稅人的子女接受學前教育和學歷教育的相關支出,按照每個子女每年12000元(每月1000元)的標準定額扣除,其中學前教育包括年滿3歲至小學入學前教育;學歷教育包括義務教育(小學和初中教育)、高中階段教育(普通高中、中等職業教育)、高等教育(大學專科、大學本科、碩士研究生、博士研究生教育)。在繼續教育方面,納稅人接受學歷繼續教育的支出,在學歷教育期間按照每年4800元(每月400元)定額扣除。納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育支出,在取得相關證書的年度,按照每年3600元定額扣除。

同發達國家比較,我國在《個人所得稅專項附加扣除暫行辦法(征求意見稿)》中教育專項附加扣除方式過于單一,教育費用只能按照確定額度定額扣除,不能根據實際支出據實扣除;沒有明確教育附加扣除的扣除范圍或扣除依據;對扣除額度固定,不能依照經濟發展情況進行調整。對此本文借鑒國際經驗提出了如下建議:

(一)教育專項附加扣除方式借鑒及建議

1.據實扣除與定額扣除相結合

在個人所得稅專項附加扣除中,據實扣除是指將符合扣除標準的支出在稅前按照實際支出的數額進行扣除;定額扣除則是不依照實際支出來進行扣除,而是只要是符合扣除條件的納稅人就可以以一個確定的額度進行扣除。兩種扣除方式各有利弊,單純使用某一種扣除方法都會產生部分問題。

個人所得稅教育附加按照定額扣除可以降低征管成本,并且扣除方式操作簡單,但不利于稅收發揮調節作用。個人所得稅的主要功能是收入功能和調節功能,即籌集財政收入和調節經濟生活兩大功能,其中調節功能又可以分為對收入分配的調節功能和對特定行為的調節功能,比如個人所得稅教育專項扣除的調節功能可以體現為,扣除個人必要支出可以更好地體現量能負擔的原則,從而體現教育專項扣除對收入分配的調節功能;人們根據教育專項扣除的范圍、扣除方法和扣除額度來安排自己對教育的消費和選擇,從而體現教育專項扣除對人們接受教育行為的調節,定額扣除的方式無法發揮稅收對于教育的調節作用,并且對教育支出較高的人群,定額扣除無法真實反映出其支出的額度。

據實扣除則能更好地發揮個人所得稅的稅收調節功能,也更能體現出量能負擔的原則,但其征收管理成本較高,而且有可能會產生累退性導致另一種不公平。個人所得稅稅前據實扣除的累退性主要體現在兩方面,首先對于收入較低的個人在教育或醫療方面的支出低于高收入群體,會導致低收入者可以得到的稅收優惠較低,而且稅前扣除計算較為復雜,可能還需要專業納稅服務人員的輔助,這使得低收入者申報稅前扣除的動力較低,而不去進行扣除申報,高收入者則有較強的申報動力;并且在同樣的稅前扣除支出上,高收入者和低收入者適用邊際稅率不同,稅前扣除相同的支出,實際減稅的額度不同。

從國際經驗來看,我國可以借鑒以美國為代表的一些國家使用的據實扣除與定額扣除相結合的個人所得稅稅前扣除方式,可以在降低征管成本、減少扣除產生的累退性的同時,保留了部分稅收調節作用,即納稅人可以在定額扣除和據實扣除中選擇扣除方式。

2.應該設置教育稅前扣除限額

在據實扣除的基礎上可以選擇據實全額扣除和據實限額扣除。據實全額扣除是指將符合扣除范圍的相關支出在應納稅所得額中全部扣除;據實限額扣除則是指對實際支出的額度設定一個上限。采用全額和限額結合的方式有利于在提高稅收公平的同時避免扣除制度帶來的漏洞和對經濟生活的過度影響,教育費用扣除額采用按實際支出的全額加一個或兩個上限進行計算,例如可以按應納稅所得額的一定比例、實際支出額、某一固定數額上限,三者最低的作為扣除額。一般高收入者對子女和自身在教育方面的支出高于低收入者,如果不加以額度的限制就可能導致高收入者減稅的幅度大于低收入者,這不利于個人所得稅發揮收入調節作用。從各國經驗來看,美國、德國、加拿大等國家對于教育費用的發生額,基本都采用全額扣除與限額扣除相結合。使用限額扣除有利于納稅人的公平,也減少了稅收對于經濟的扭曲。

3.稅前扣除額應指數化

我國在2018年對個人所得稅做了將免征額從3500元提高至5000元、增加專項附加扣除等一系列較為重大的調整,但在免征額等方面并未設置動態調整機制,這使得在一定時期后伴隨著通貨膨脹又需要對免征額進行調整。個人所得稅專項附加扣除制度中不管是定額扣除還是限額扣除都面臨著隨通貨膨脹在一定時期內就需要對設定的額度進行調整,從國際經驗來看,對于個人所得稅中某一確定數值的額度進行指數化的動態調整是各國較為常用的做法,將基年的個人所得稅專項附加扣除的扣除限額按照CPI等指標進行動態調整有利于個人所得稅稅收公平的實現和減少通貨膨脹對個人收入的影響,

(二)子女教育專項附加扣除范圍借鑒及建議

從個人所得稅的稅收原理來看,對自然人可以稅前扣除的必要支出屬于主觀必要支出,要通過較為主觀的方式來判斷個人的基本生計支出的額度和個人的支出是否與取得、保障和維持收入有關。主觀必要支出并不具有一個明確的標準,就子女教育相關支出來看,個人接受教育的稅前扣除的范圍與一國的教育傳統、經濟發展水平、教育水平、社會保障體制等多個方面有關,所以個人所得稅子女教育專項扣除的范圍應當基于我國國情,對支出的必要性進行判斷。

就我國目前的經濟發展情況和教育水平來看,學前教育、義務教育、高中教育、大學教育的支出都應視為必要支出,從國際經驗來看,主要發達國家的個人所得稅專項扣除也都包含這些教育階段的費用。但各國在大學教育階段,本科教育支出的費用可以扣除,但研究生(碩士和博士)教育一般不得扣除,從我國的實際情況來看,碩士研究生教育和博士研究生教育支出也不應視為必要支出從個人所得稅中扣除。

在某一學習階段中具體可以扣除項目也應符合必要支出的標準,在制度設計的原則上可以借鑒美國劃分必要支出的原則,美國對于可以扣除的項目有比較明確合理的規定,其稅法規定教育扣除的范圍必須是與個人基本支出無關的教育必要支出項目,例如學費、書本費、學生會費、助學貸款利息等可以作為教育稅前扣除,但是個人的伙食費、住宿費等個人基本支出則不應包括在專項扣除中,我國應該將學費、書本費納入稅前扣除,個人的伙食費、住宿費不應納入。

(三)繼續教育專項附加扣除范圍借鑒及建議

在繼續教育專項附加扣除上,《個人所得稅專項附加扣除暫行辦法(征求意見稿)》提出“技能人員職業資格繼續教育、專業技術人員職業資格繼續教育支出,在取得相關證書的年度,按照每年3600元定額扣除”,并未對“技能人員職業資格繼續教育、專業技術人員職業資格繼續教育”有明確界定。國際一般通行做法是將“為提高現有工作技能或者為獲得另外一個職位接受教育的必要支出”作為繼續教育扣除,其中“必要支出”一般包括學費、書本費以及為接受繼續教育所花費的食宿費和交通費。

我國繼續教育制度相較于一般學歷教育還不十分完善,發達國家一般都比較重視職業技能方面的繼續教育,職業學校的主要收入來源也是中央和地方政府撥款或個人和企業捐贈,而我國職業學校收入主要來源則是學費收入,所以我國職業教育的學費相對一般公立學歷教育更高。從我國現階段發展來看,具有高級職業技能的專業人才缺口一直很大,所以在職業教育方面應該有更強的支持,在據實扣除和定額扣除結合的基礎上,提高定額扣除的扣除額度,擴大據實扣除的范圍,將繼續教育支出的學雜費、住宿費、書本費等必要支出都納入扣除范圍,有利于激勵納稅人接受繼續教育,從而提升人力資源水平,積極發揮稅收調節作用。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

英語文摘(2022年8期)2022-09-02 01:59:30

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

贏未來(2020年1期)2021-01-07 00:52:26

人大建設(2020年1期)2020-07-27 02:47:08

當代陜西(2019年21期)2019-12-09 08:36:36

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

商周刊(2018年25期)2019-01-08 03:31:10