美國個人所得稅主要特征及對中國的啟示

2019-01-24 09:31:50黃燕飛

財政科學 2018年12期

黃燕飛

內容提要:個人所得稅是美國聯邦稅收第一大來源,對美國居民的全部收入征稅,并提供基于多個層次多種形式的納稅項目扣除,此項稅收的遵從和繳納成本主要由納稅人承擔,稅收征管成本較低,具有鮮明的特色。中國的個人所得稅正從分類征收向綜合征收轉變,可以借鑒美國個人所得稅的立法和征管經驗并避免其扣除項目過多帶來的問題。

一、美國個人所得稅的歷史及其地位

所得稅是美國第一大稅,其歷史并不長。1861年國會批準開征所得稅,以為內戰提供支出保證,當時的最高稅率為5%,1872年停征。1892年國會重新開征所得稅,但有些州并不認可。1895年,Pollock v.Farmers'Loan and Trust Company對此提出異議,最高法院判定其違憲(當時憲法要求直接稅需要基于各州的人口數按比例征稅)。國會并沒有退縮,且于1909年提出修改憲法。1913年2月,第16修正案獲得通過,國會于1913年通過了稅收法案(Revenue Act of 1913),開始實行漸進稅率,最高稅率6%。從此,所得稅成為美國政府的重要收入來源。目前美國對多項收入所得征收所得稅,包括:個人所得、公司所得、不動產所得以及信托所得。

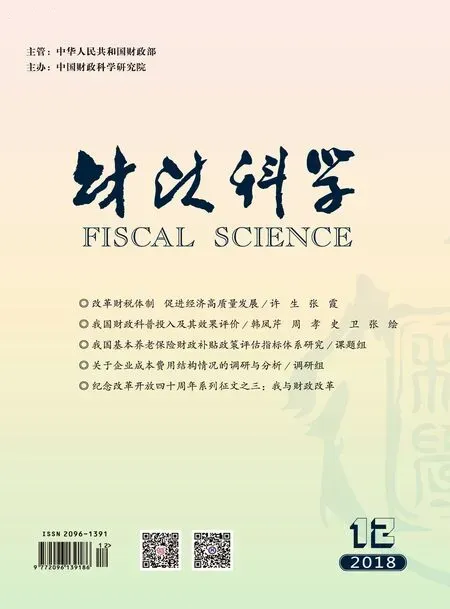

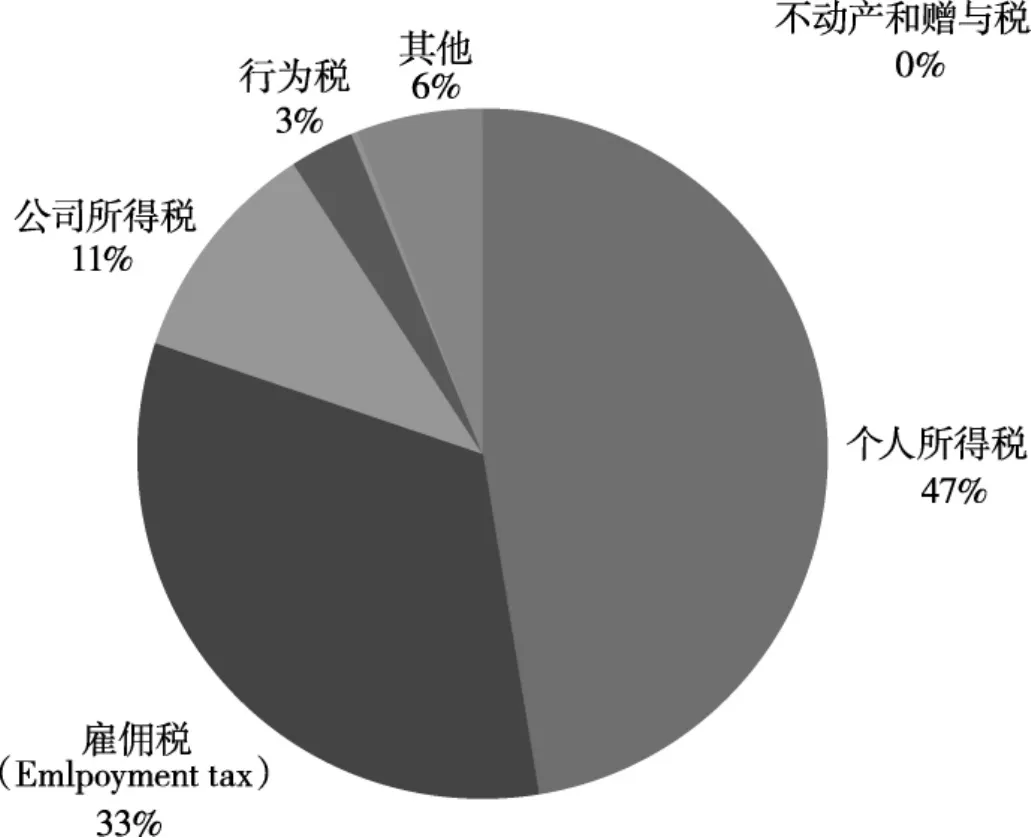

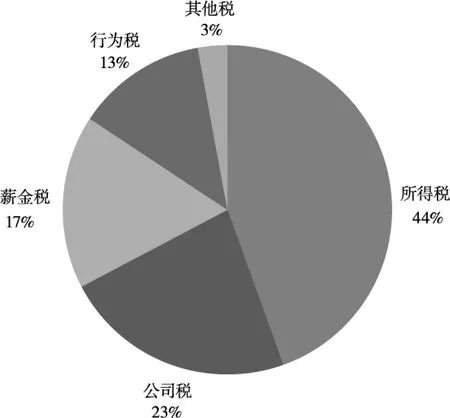

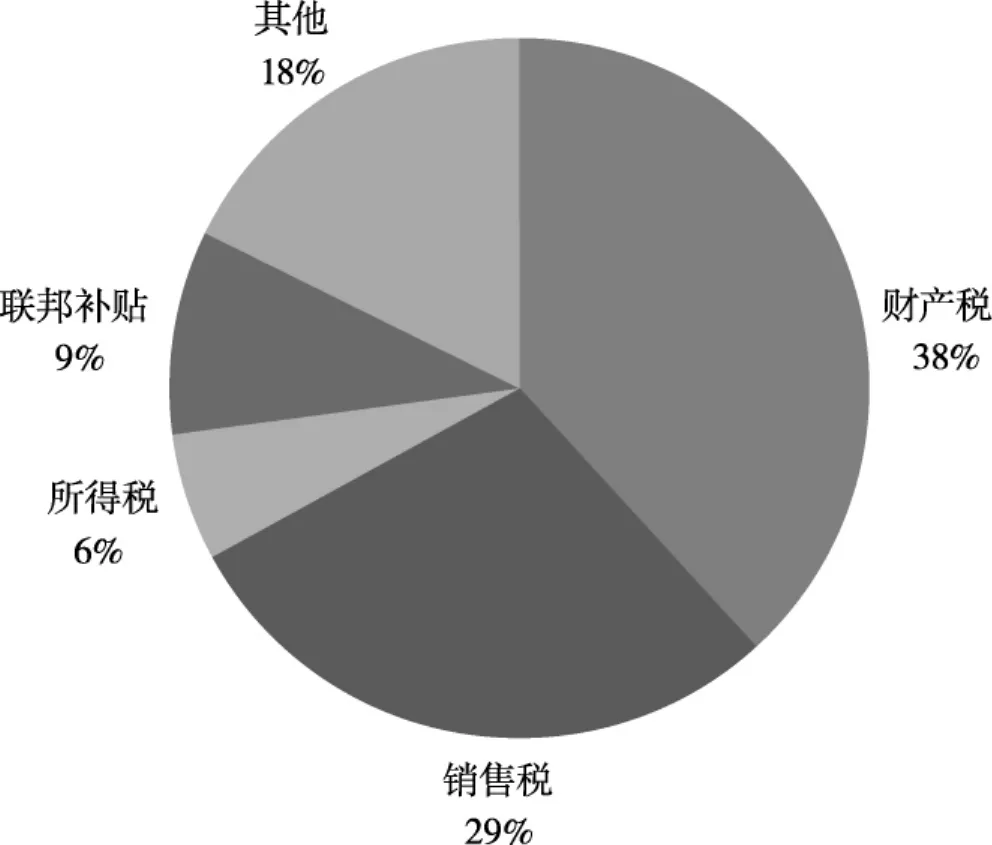

從聯邦層面看,所得稅從1960年開始即是第一大稅種,變化趨勢是個人所得稅占比一直在提升,公司所得稅和行為稅占比下降,同時薪金稅的比例也大幅上升,兩者疊加針對個人收入①薪金稅(Payroll Tax),有時也稱雇傭稅(Employment Tax),征稅基于是個人的工資性收入,主要包括社會保險、醫療保險和養老保險等,屬于有特定目的的稅款。征收的稅款大幅提高。從州和地方稅收收入看,財產稅和銷售稅占據其稅收收入的半壁江山,但是占比不斷下降,個人所得稅的占比正在大幅提升。

二、美國個人所得稅的主要特征

美國個人所得稅的主要特征是實行綜合申報,對個人的全部收入征稅,抵扣項目繁多復雜,因此,很多個人或者家庭選擇專業人士幫助申報納稅,個人承擔了大部分的納稅遵從成本。個人所得稅作為政府收入的主要來源,追求公平和效率。

圖1 2015年聯邦政府稅收收入

圖2 1960年聯邦政府收入來源

1.需遵從的法規

個人所得稅的征繳需遵從立法部門通過的稅收法律(包括美國的憲法、國內稅收法①國會基本上每年修訂稅收法,1986年進行了一次大的修訂。美國憲法規定收入法案應首先由眾議院提出,參議院有提議權,但正式法案必須首先由眾議院提出。和稅收協定)、司法判決(審判法庭、稅收法庭和最高法院)和執行部門(例如財政部和國內稅收總署IRS)發布的公告①IRS--Internal Revenue Service隸屬美國財政部,每年發布公告對個人所得稅稅率表、可扣除額、稅收減免等進行修訂。。

圖3 2015年州及地方稅收收入來源

圖4 1960年州及地方稅收收入

2.納稅主體

美國公民和居住在美國的人②個人所得稅的納稅人可能是個人,非法人性團體和信托基金等。合伙企業和非公司性企業需與業主合并納稅申報。需就其全球全部收入申報并納稅,非居民納稅人需就其來自美國的收入申報并納稅。

3.申報義務和稅款預繳義務

美國個人所得稅由納稅人自行申報,支付薪金的雇主有代扣代繳義務,支付股利和利息收入的機構也需向IRS提供相關的信息。申報狀態與個人的年齡和家庭狀態相關,2017財年的申報狀態包括以下九類:單身人士、單身并且超過65歲、已婚夫妻共同申報、已婚并且一方超過65歲、已婚并且雙方超過65歲、已婚但各自申報、家主并且超過65歲、喪偶且有需撫養的孩子,以及喪偶且有需撫養的孩子并且在65歲以上。根據以上申報狀態的不同,個人的標準扣除額和免征額各有不同。個人申報表的到期日為次年的4月15號,如果適逢周末或假期,可自動順延至下一工作日。個人可以申請延期提交申報表,但不允許延期繳納稅款。

如果不需要繳納個人所得稅或需繳納的稅款已經代扣代繳,無需再申報,否則所有個人都需要進行個人所得稅申報。如果沒有按時申報,納稅人將被處以罰款。申報每逾期一個月,罰款為當月未繳納稅款的5%,累計不超過25%。如果逾期超過60天,罰款為205美元或者未繳納稅款100%二者中較低者。如果沒有按時繳納稅款,將罰款并繳納逾期未繳納稅款的利息。

美國個人所得稅分季度預繳,如果預繳金額與當季應繳金額差額較大,可能會引致罰款。

4.征稅對象和稅率

(1)征稅項目

對納稅人①美國公民或者長住美國者為居民納稅人。非居民納稅人有來源于美國的收入也須申報納稅。取得的所有收入征收,包括工資薪金小費收入、自雇收入、贍養費收入、失業金養老金和年金收入、社保福利收入、兼職收入、投資收入②購買聯邦國債取得的利息收入需納稅,購買州及地方政府債券取得的收入屬于免稅收入。和個人開展經營活動等各種形式各種來源取得的收入。按收入性質和個人付出努力的不同,將所有收入區分為一般性收入(Ordinary Income)、投資收入(Investment Income)和經營收入(Business Income)三種。所有收入合并后扣除部分項目即為納稅申報表上的調整后總收入③AGI的金額將直接影響有些費用的可扣除限額,例如醫保以外醫療費用的稅前可扣除額為AGI的10%。(AGI,Adjusted Gross Income)。調整后收入減去標準扣除額或者分項扣除額,即為應稅收入。

為取得收入而付出的費用可以扣除,但為不同性質收入而付出的費用的可扣除標準區別較大。原則上,為取得投資收入和經營收入的相關費用可以扣除,一般來說為取得經營性收入而發生的費用不設置可抵扣上限。將某些個人財產用于經營性活動時,可以按照使用比例進行分攤。

(2)稅率表

除了長期資本利得或者合資格的股利收入等少數項目可以享受優惠稅率外,其他個人收入均需合并后納稅。2017和2018年財年聯邦稅率如表1所示。

5.稅前可抵扣的項目和稅收減免

美國個人所得稅稅前抵扣項目種類繁多,根據抵減方式的不同,有兩類,第一類是抵減調整后總收入(Deductions for AGI--Adjusted Gross Income),第二類是在AGI基礎上調整(Deductions from Adjusted Gross Income)。此外,還有直接對應繳稅款的抵減項目。

第一類抵減項目具有普適性,主要包括醫療保險費用、支付的贍養費、教育費用和學生貸款、學費④這幾項費用的扣除有一定的限額。等。個人出售長期居住的主要住房有較高限額的減免額。

第二類抵減項目,納稅人可以選擇標準可抵扣金額①選擇標準抵扣金額會降低申報表被IRS評分的分數,從而減小被審計的概率。或者是分項可抵扣金額,兩者只能選其一。2018財年標準扣除額單身人士是12000美元,家庭扣除額24000美元。分項可抵扣項目②如果當年AGI超過一定的金額,某些分項抵扣金額受總額限制。例如2016財年,如果AGI大于155650美元,扣除將受限制。主要包括:醫療保險沒有覆蓋的醫療和牙醫費用③此項可抵扣金額受限于申報人AGI的一定比例。、已支付的州稅和地方稅(包括所得稅或一般銷售稅)、不動產稅、個人財產稅④2017年12月,Tax Cuts and Jobs Act of 2017通過后,這幾項稅款合計可扣除額上限為1萬美元,但此項法案增加了標準扣除金額。、抵押購房利息支出、抵押貸款保險、向慈善組織的捐贈、事故和被盜損失、為取得投資收入支付的貸款利息、為納稅申報支付的費用等。

表1 2017財年聯邦稅率表(截止2018年4月17日)

表2 2018財年聯邦稅率表(截止2019年4月15日)

如果個人因其收入享受較大優惠,或者可抵扣的項目金額較大,導致應繳納的個人所得稅顯著較低,可能觸發可替代性最低稅(AMT—Alternative Minimum Tax),可能導致納稅人以加回某些抵扣項目后應稅收入的3.8%納稅。

直接減免應交稅款的項目主要有:繳納的外國稅款、撫養孩子或其他撫養人的費用⑤申報人收入超過一定金額后,可減免的撫養人費用金額逐漸減少。直接減免應交稅款的項目分為兩類,一類可以在當年取得已交稅款的退回,另一類只能用于以后年度的應交稅款的抵減。對第一類項目的管理較為嚴格。、退休金減免項目等。

6.個人所得稅納稅申請表的審核

IRS將檢查所有申報表的數字和稅額計算錯誤,并將交叉審核不同來源的相關信息,例如將個人申報表上的信息與雇主、銀行、共同基金、抵押貸款公司等的信息比對,將支付贍養費和取得贍養費兩者的納稅申報表進行比對,如果經過以上步驟發現存在錯誤,將進行調整,并要求納稅人補交未繳納的稅款,退回多繳納稅款。

IRS利用專門的稅款研究程序對納稅申報表打分,獲得較高分數的申報表將被IRS審核,審核的方式有三種,分別為符合性檢查(Correspondence Examination)、辦公室檢查(Office Examination)和申報人現場檢查(Field Examination)。

在2016日歷年度提交的1.96億份納稅申報表中,IRS審計了110萬份申報表,占比0.5%,審核比例并不是很高。其中對0.6%的個人所得稅申報表和1.0%的公司所得稅申報表進行了審計①數據來源于IRS2017 Data Book.;70.8%采取了符合性檢查的方式,剩下29.2%采取現場檢查的方式。

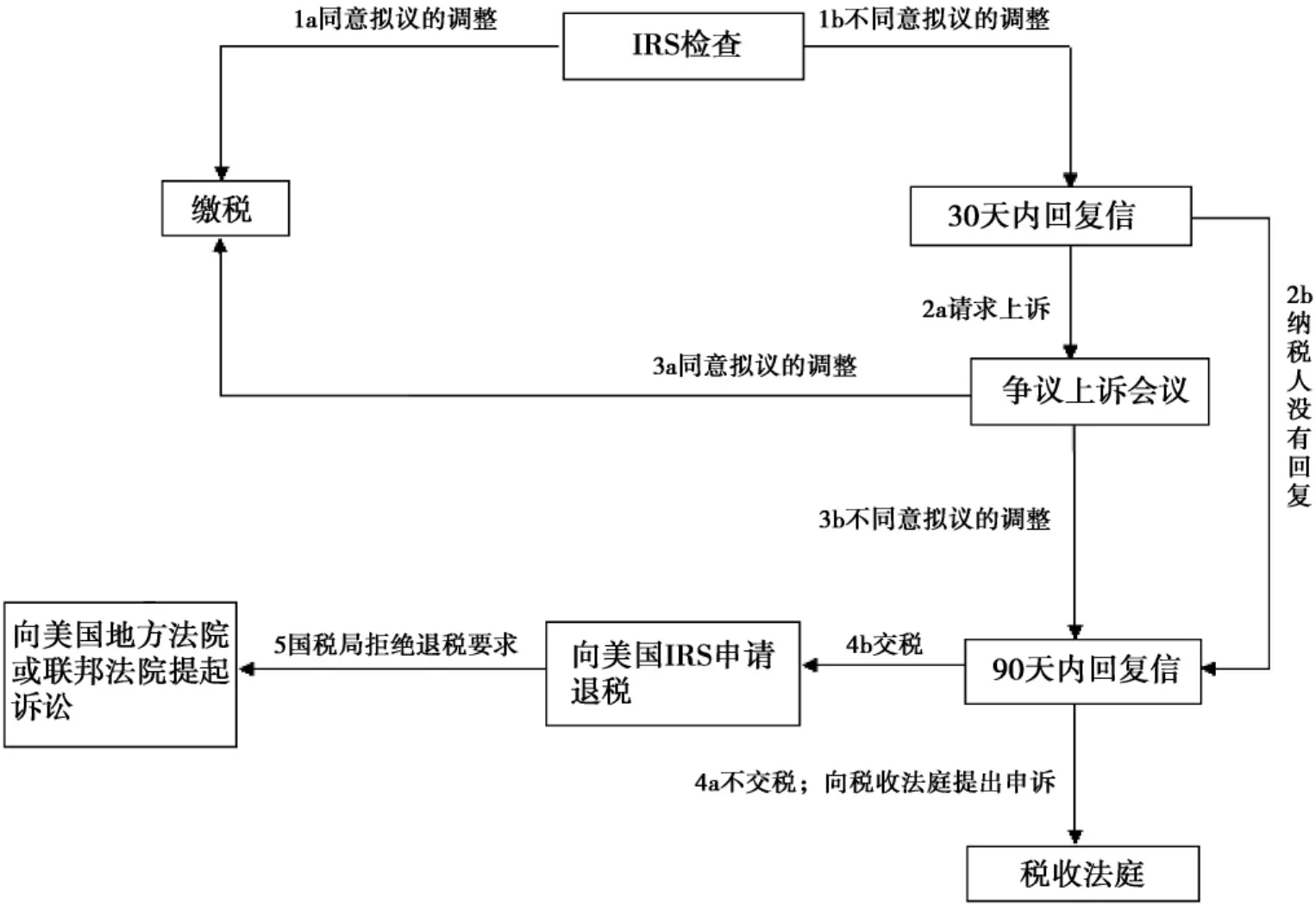

7.個人所得稅的爭議解決機制

如果納稅申報表經審核后,納稅人和稅收征管機構存在不同的意見,可以采取多種爭議解決機制。主要有:納稅人和征管機構的爭議辦公會議,上訴至稅收法庭、普通法庭(例如地區法庭和聯邦法庭)。聯邦最高法庭的判決具有終決權。

圖5 IRS爭議和法庭解決程序

8.個人所得稅的征管成本

美國的個人所得稅主要是個人申報,稅收征管機關復核,納稅申報和繳納的主體是納稅人。美國IRS發布的2017稅收手冊顯示,2017財年共處理2.45億份納稅申報表,征管成本大概是每100美元稅款需花費0.34美元,是70多年中最低的一年。在所有納稅申報表中,大概有1.73億份采取電子申報的形式,占所有申報表的70.5%,付費申報中,大概有7860萬份采用電子形式,有250萬份申報表利用了IRS開發的免費申報程序。

與稅務機關較低的征管成本對應的是納稅人較高的遵從成本,有研究表明納稅人的遵從成本大約是征管成本的10倍以上①Marsha Blumenthal and Joel Slemrod,“The Compliance Cost of the U.S.Individual Income Tax System:A Second Look after Tax Reform,”National Tax Journal 45(June 1992):185-202.。納稅人需要花費幾十個小時填寫納稅申報表,根據2017年的數據,7860萬份電子個人所得稅申報表由付費專業人士填寫,占全部電子申報表的45%。

圖6 2017財年申報形式圖

雖然個人所得稅主要由申報人負責填寫申報,但是IRS也采用多種方式協助納稅人,例如提供網上和電話服務、開發免費自動報稅系統、協助完成計算錯誤等的檢查等。

9.各收入階層納稅貢獻情況

個人所得稅是美國聯邦政府和州及地方政府的主要稅收收入來源。從表3可以看出,調整后總收入10萬美元及以上的納稅人雖然僅占全部申報表總數的16.8%,但卻貢獻了個人所得稅的80.53%。

三、對中國個人所得稅改革的啟示

美國的個人所得稅是聯邦和地方政府的第一大稅收來源,基本原則是對全部收入征稅,給予形式多樣的抵扣項目。征管成本主要由納稅人承擔,近半數以上的納稅申報人付費聘請專業人士完成納稅義務。稅收征管機構采取多種措施幫助申報人履行納稅義務,對全部納稅申報表進行計算性交叉檢查。存在納稅爭議時,納稅人既可與稅收征管機關協商解決,也可以訴諸一般法庭或者稅收法庭。聯邦最高法院具有最終的稅收裁決權。個人所得稅抵扣項目繁多,既有考慮納稅能力的比例性扣除,也有考慮不同家庭負擔多項費用扣除和稅收減免。

中國的個人所得稅正逐步從分項目、源泉性代扣代繳性征收,向綜合申報方向改革。預期未來中國的家庭或個人所得稅納稅人將享受越來越豐富的稅前抵扣項目,如實綜合申報也將逐漸成為絕大部分納稅人的義務。

表3 某一納稅年度各收入階層稅收貢獻一覽表

如果中國個人所得稅發生此種方向性轉變,建議我們借鑒美國100多年來個人所得稅的經驗、吸取其教訓。經驗之一是美國個人所得稅納稅人需要申報其全部收入(包括免稅收入),對各種類型的收入沒有給予太多差別化優惠稅率。經驗之二是美國IRS對于納稅人的申報、稅款繳納等義務有完整的處罰機制,有處罰即意味著獎勵了遵守義務的納稅人。存在納稅爭議時,有與稅收征管機構的上訴會議、稅收法庭和一般法庭等多種解決機制,有利于增加納稅人的公平感。經驗之三是美國IRS提供全套完整的納稅申報表和填寫說明,并提供在線和電話等方式答疑解惑幫助納稅人完成其納稅義務。

教訓是美國個人所得稅為了增加橫向和縱向的納稅公平,提供了多種稅前抵扣項目,在個人經營性活動中,優惠性的費用扣除項目也不少,另一方面,為了防止扣除項目的濫用或者對低收入者的不公平,又設置了很多項目扣除的限制,這些使得個人所得稅的納稅申報復雜繁瑣、需要保留許多數據資料,尋求專業人士幫助,個人遵從成本很高,建議中國從自身國情出發,限制扣除項目的類型和種類,簡化納稅申報表,力爭個人自己就可以進行納稅申報。