綠色金融背景下鄉村綠色信貸響應及約束條件的調查分析

2019-01-13 09:52:05陰龍鑫王佳琛裴心語

中國市場 2019年32期

陰龍鑫 王佳琛 裴心語

[摘 要]文章以我國“三農”問題及綠色信貸發展情況為背景,基于浙江桐廬211戶農戶的數據,綜合文獻分析、實地調研、問卷分析等研究方法,從描述性統計的角度探討了農戶對“美麗鄉村貸”的行為響應及約束條件,結果表明,家庭收入水平、有無信貸行為、融資需求等與農戶行為響應存在正相關關系。同時結合目前“美麗鄉村貸”中存在的問題,提出政策建議。文章中“行為響應”指農戶申請“美麗鄉村貸”,“有效行為響應”指農戶申請并成功取得貸款。

[關鍵詞]美麗鄉村貸;綠色信貸;綠色金融;行為響應;生態旅游

[DOI]10.13939/j.cnki.zgsc.2019.32.039

1 引言

隨著我國經濟轉型發展,“三農問題”連續多年成為中央一號文件,可見國家對于社會主義新農村建設重視程度不斷提高。農村經濟飛速發展,但同時農村環境不斷惡化。因此,尋求經濟與環境平衡成為社會各界關注的焦點。

近年來,我國綠色金融發展已取得一定成果。為響應國家“綠水青山就是金山銀山”和“鄉村振興”理念,運用金融工具打造生態宜居新農村已成為解決 “三農”問題的重要手段之一。其中,綠色信貸成為解決農村經濟環境問題的主要手段。為此,各地農商銀行推出了適應當地特色的綠色信貸的政策性產品,以支持農村生態旅游開發、休閑觀光和各類農家樂項目發展。在這類產品中,“美麗鄉村貸”專用于鄉村一級的環境、旅游、水電交通等的改善,試點分布廣泛,如浙江、河北、貴州等地。因此,研究“美麗鄉村貸”的行為響應問題對更深入了解政策實施現狀意義重大。

2 文獻回顧

我國學者近十年才對綠色信貸制度加以關注并進行相關研究,在宏觀層面得出主要結論:我國政府必須大力支持引導綠色信貸發展。蔣先玲、張慶波(2017)對政府在綠色金融推廣中扮演角色和相關政策進行研究,提出政府須制定相關法律法規、對綠色產業進行稅收優惠及補貼、成立政府引導基金、改善信息傳輸和保障體系。王汐(2012)根據赤道原則研究了金融機構的企業社會責任標準。

易金平(2014)等著重闡述了我國現階段綠色金融發展的現狀及問題。翁智雄、葛察忠、段顯明等(2015)對綠色金融發展機制、產品創新提出改進建議。蔣先玲、徐鶴龍(2016)對中國商業銀行實施綠色信貸的機遇和挑戰進行分析。王飛(2009)認為,綠色信貸難以單純靠商業銀行自身實力發展實施,需要依靠政府和其他社會力量共同推進。田秀麗(2012)對完善我國綠色信貸激勵機制提出對策建議。

從已有研究來看,關于“美麗鄉村貸”的論述基本停留在新聞層面,更深層的研究多基于商業銀行視角,鮮有著眼于農戶視角分析農戶對政策的響應及限制條件的研究。農戶作為“美麗鄉村貸”主體,其行為響應與主觀約束是制約農民參與該貸款的重要因素,進行相關調查研究勢在必行。因此,本研究以“美麗鄉村貸”中農戶的行為響應為研究對象,分析農戶貸款的約束條件。從而進一步完善貸款政策設計,解答政策推進過程中的問題,因地制宜為試點貸款業務的開展提供理論依據和有效對策建議,為后續深入研究提供有效參考。

3 數據來源

2014年,桐廬縣推出名為“合家富”的生態旅游專項貸款,使農戶有充足資金投入鄉村生態旅游的建設,在增加收入的同時完善農村旅游基礎設施,促進可持續發展,廣受基層歡迎。本研究以浙江桐廬縣為調查地,使用的數據來自筆者于2018年8月在桐廬縣富春江鎮、瑤琳鎮、莪山畬族鄉進行的實地調研。共調查260戶農戶,收回有效問卷211份。在有效問卷中,有82戶農戶取得過“美麗鄉村貸”,對其產生了有效行為響應,占比38.86%;愿意參與貸款的有178戶,占比84.36%。可以看出,“美麗鄉村貸”的宣傳較為到位,但實施狀況有待提高。

4 數據分析

4.1 農戶基本情況

接受調查的居民中,男女比例在是否產生行為響應的兩部分人群中相差較小;從家庭結構看,家庭勞動力平均水平在2.4個左右,家庭需贍養老人平均在1.5位左右;在農戶經營類型、面積及租金方面,受調查地區農戶基本不從事純農業,而都以非農業為主且均無農業保險需求,個體間差異極小。因此,性別、家庭結構、農戶經營類型對行為響應無顯著影響。戶主人均年齡在50歲左右,40歲以上的占72.5%。由于農村整體中老年占比較大,無法說明年齡對貸款行為響應有顯著影響。

受教育程度主要集中在初、高中水平。原預期文化程度越高可能會使農戶產生更積極的行為響應,據調查,產生行為響應農戶中有82.93%是高中程度的水平,未響應農戶中僅有41.86%是高中程度水平,數據與原預期大致相符:產生行為響應農戶的整體文化水平高于未響應的農戶。因此,受教育程度越高的農戶越可能響應“美麗鄉村貸”。

4.2 農戶風險意識及承擔能力

4.2.1 家庭年總收入情況分析

從家庭年總收入平均數來看,參與和未參與“美麗鄉村貸”的分別為13.75萬元和11.52萬元,參與該貸款的家庭年總收入高于未申請貸款家庭。農戶收入越高,其風險承擔能力越強,越有傾向響應“美麗鄉村貸”,同時該貸款的取得也能促進農戶收入的增加。

4.2.2 農戶對“美麗鄉村貸”了解程度

申請了“美麗鄉村貸”的農戶普遍比較了解該貸款,如年限、利率、貸款門檻等。而在未申請貸款的農戶中,有32.56%的農戶僅知道“美麗鄉村貸”這一名詞,對貸款細節不了解;67.44%的農戶沒有聽說過該貸款。可以看出,對政策是否了解也是約束行為響應的重要因素。

4.3 行為響應

4.3.1 農戶當前貸款情況分析

申請了“美麗鄉村貸”的農戶比未申請的農戶有更強的融資需求,并且比未申請的農戶更偏向事業、產業類融資(未包含確定無融資需求農戶樣本)。詳見表1。

表2結果顯示,行為響應農戶大部分有不止一次的貸款經歷(貸過美麗鄉村貸以外種類的信貸產品),表現出行為響應農戶總體貸款次數顯著高于未響應農戶。可能是由于行為響應農戶之前貸款次數多,對銀行貸款流程有更多了解,能夠較快較深入地了解到銀行推出的各項新型貸款政策及產品,也對美麗鄉村貸有較好的響應。另外,也有可能是因為他們融資需求高,所以貸款次數較多,對美麗鄉村貸有較好的響應。

4.3.2 農戶對“美麗鄉村貸”可獲性及貸款金額

共有82人對“美麗鄉村貸”進行了有效行為響應,這說明貸款可獲性較好。有過“美麗鄉村貸”行為的受訪人群中,貸款金額從1萬元至30萬元不等,1萬~10萬元占比41.46%,10萬~20萬元占比52.44%,20萬~30萬元占比6.10%。未取得該貸款的人群中,之前貸款的金額從1萬元至15萬元不等。

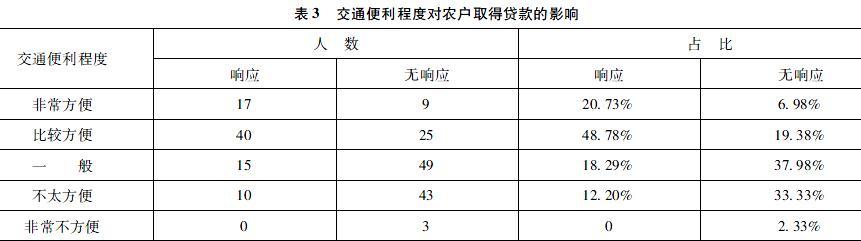

4.3.3 交通便利程度

針對交通便利程度,在有行為響應的人群中,有17人表示非常方便,通過公交、步行等8~15分鐘即可到達;有40人表示比較方便,從家到服務網點需要20分鐘至半小時不等;有15人表示便利程度一般,距離較遠,需要半小時到1小時;有10人表示距離太遠,交通不便,前往服務網點的時間甚至需要1小時以上。在無行為響應的人群中,多數表示前往服務網點交通不便,耗時較長。

由此可見,有響應的受訪人群從家到距離最近且可以辦理業務的營業網點方便程度明顯高于無響應人群,因此,交通便利程度成為影響“美麗鄉村貸”響應情況的重要因素。詳見表3。

4.3.4 相關配套措施

為了更好地普及和落實政策,通常銀行、信用社等都會出臺相關配套措施。在有響應的受訪人群中,多數人表示可滿足需求。對于未取得貸款的無響應人群,以“平時前往銀行辦理業務的體驗感”作為參考,滿足程度顯著低于有響應人群。

因此,相關配套措施是否能夠滿足需要也影響了貸款行為的響應情況,越能滿足需要,人們則更愿意去貸款。同時這一結果也對政策的改進方向具有參考及借鑒意義:銀行等相關機構應當廣泛調查民意,了解民情,把滿足民眾需求作為政策出發點。詳見表4。

4.4 意愿

在“是否愿意參與美麗鄉村貸”這一問題上,90.05%的受訪農戶表示肯定。雖然有部分受訪群眾對此貸款較為陌生,經筆者介紹,大多數農戶也表示對其有較高參與意愿。因此,“美麗鄉村貸”目前有著良好的普及與發展前景。

5 結論

從調查結果來看,有38.86%的民眾對“美麗鄉村貸”產生有效行為響應,貸款的實施情況仍有待優化提高。

在眾多影響因素中,家庭收入水平、有無信貸行為、融資需求、對政策了解程度、交通便利程度、相關配套措施等為較主要因素,與農戶行為響應存在正相關關系。對于“美麗鄉村貸”的不足之處,受訪人群的觀點主要集中在“貸款利率不夠低”“部分銀行工作人員態度較差,解答不耐煩”“希望推出更多針對鄉村發展的貸款產品”等。沒有參與美麗鄉村貸的原因多為缺乏貸款渠道、該貸款申請程序復雜、不知在何處申請、周圍無人申請等。筆者通過走訪銀行和村委會,得知該類貸款雖然在試點地實施,但僅部分受重點關注村鎮的農戶符合申請資格,重點村鎮以外的農戶即使了解,也會因缺乏渠道而放棄響應。

因此,為進一步優化“美麗鄉村貸”的實施效果,除了需要堅定不移實施鄉村振興戰略,政府銀行等機關組織還應加大宣傳力度,加強對村鎮的扶持,培訓上崗人員,使配套措施發展進度與農戶行為保持一致,優化體制結構,適當增設營業網點,真正做到為民服務。

參考文獻:

[1]易金平,江春,彭祎.我國綠色金融發展現狀與對策研究[J].特區經濟,2014(5).

[2]董利.綠色信貸體系建設和風險防控[J].中國金融,2012(10).

[3]陳佳.浙江省綠色信貸政策發展現狀及對策[J].區域環境與經濟,2014(7).

[4]王羽鳳.農村商業銀行綠色信貸體系構建:框架、機制與路徑[J].西南金融,2014(8).

[5]蔣先玲,徐鶴龍.中國商業銀行綠色信貸運行機制研究[J].中國人口·資源與環境,2016,26(5).

[6]翁智雄,葛察忠,段顯明,等.國內外綠色金融產品對比研究[J].中國人口·資源與環境,2015,25(6).

[7]王汐.赤道原則:國際金融實踐推動綠色信貸[J].山西財經大學學報,2012,34(3).

[8]田秀麗.綠色信貸激勵機制分析[J].呼和浩特:內蒙古財經學院學報(綜合版),2012(4):144-147.

[基金項目]本文系江蘇省高等學校大學生實踐創新訓練計劃(項目編號:201810307082X)相關研究成果。

[作者簡介]陰龍鑫(1998—),女,漢族,四川成都人,南京農業大學金融學院本科生;王佳琛(1998—),女,漢族,山西河津人,南京農業大學金融學院本科生;裴心語(1998—),女,漢族,安徽安慶人,南京農業大學金融學院本科生。