自由現(xiàn)金流貼現(xiàn)模型在收購中的應(yīng)用

2019-01-11 17:43:48余小陽

時(shí)代金融 2019年34期

關(guān)鍵詞:并購

余小陽

摘要:隨著資本市場的不斷發(fā)展壯大,企業(yè)面臨的競爭與日俱增,很多企業(yè)通過并購重組做大做強(qiáng)主業(yè),特別是在政府產(chǎn)業(yè)政策支持的情況下,企業(yè)之間并購重組事件逐步增加,如何判斷并購重組是否有價(jià)值或者這項(xiàng)并購是正確投資還是失敗投資,本文從自由現(xiàn)金流角度簡單估算目標(biāo)公司的內(nèi)在價(jià)值,從而快速判斷是否值得去并購重組。

關(guān)鍵詞:自由現(xiàn)金流 自由現(xiàn)金流貼現(xiàn)模型 并購

一 、自由現(xiàn)金流理論界定

自由現(xiàn)金流(Free Cash Flow)是作為一種企業(yè)價(jià)值評(píng)估的新概念、理論、方法和體系,最早由美國西北大學(xué)拉巴波特、哈佛大學(xué)詹森等學(xué)者于20世紀(jì)80年代提出,經(jīng)歷20多年的發(fā)展,特別在以美國安然、世通等為代表的所謂績優(yōu)公司紛紛破產(chǎn)后,已成為企業(yè)價(jià)值評(píng)估領(lǐng)域使用最廣泛、理論最健全的指標(biāo),美國證監(jiān)會(huì)更是要求公司年報(bào)中必須披露這一指標(biāo)。

根據(jù)自由現(xiàn)金流量估值模型,公司內(nèi)在價(jià)值如下:

二、 目標(biāo)公司并購價(jià)值分析

深圳證券交易所于 2017 年 6 月 9 日下發(fā)了《關(guān)于對(duì)深圳中青寶互動(dòng)網(wǎng)絡(luò)股份有限公司的年報(bào)問詢函》(創(chuàng)業(yè)板年報(bào)問詢函【2017】第 279 號(hào),以下簡稱“問詢函”),對(duì)于問詢函中所關(guān)注的相關(guān)問題,深圳中青寶互動(dòng)網(wǎng)絡(luò)股份有限公司(以下簡稱“公司”或“中青寶? ”)董事會(huì)本著勤勉盡職、誠實(shí)信用的原則,回復(fù)了深交所的相關(guān)問題,本文提取對(duì)于并購有關(guān)的第2項(xiàng)內(nèi)容,如下:請(qǐng)結(jié)合寶騰互聯(lián) 2016 年度的經(jīng)營情況、主要財(cái)務(wù)數(shù)據(jù)及其同比變化等情況,比照交易評(píng)估報(bào)告中的業(yè)績預(yù)測補(bǔ)充披露寶騰互聯(lián)2016 年度業(yè)績是否達(dá)到預(yù)期。

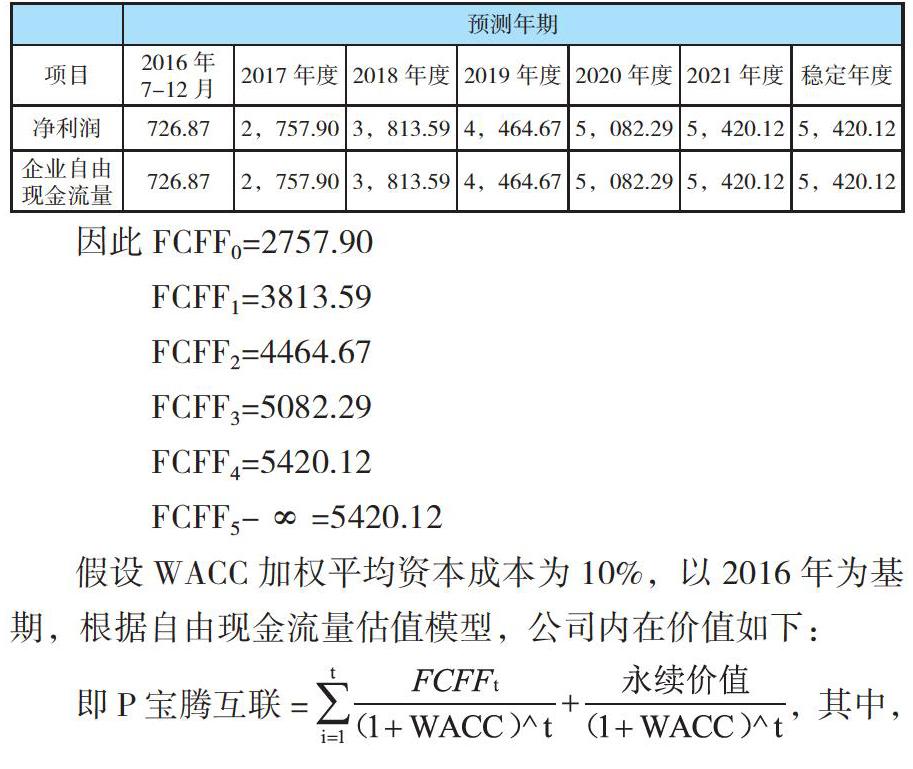

經(jīng)寶騰互聯(lián) 2016 年實(shí)際完成業(yè)績數(shù)據(jù)與評(píng)估報(bào)告中預(yù)測業(yè)績數(shù)據(jù)對(duì)比,寶騰互聯(lián) 2016 年度業(yè)績已達(dá)到預(yù)期。業(yè)績?cè)u(píng)估報(bào)告中業(yè)績數(shù)據(jù)預(yù)測如下:單位:人民幣萬元

基于寶騰互聯(lián)提供的上述數(shù)據(jù),以及基于資本數(shù)據(jù)的較難獲取,或者從當(dāng)前所公布的消息中無從得知,因此,簡化運(yùn)算,將凈利潤等同于自由企業(yè)現(xiàn)金流。

因此如下表所示:

假設(shè)WACC加權(quán)平均資本成本為10%,以2016年為基期,根據(jù)自由現(xiàn)金流量估值模型,公司內(nèi)在價(jià)值如下:

即P寶騰互聯(lián)=,其中,永續(xù)價(jià)值=(評(píng)估周期末年自由現(xiàn)金流量/折現(xiàn)率);

=2757.90(P/F,10%,1)+3813.59(P/F,10%,2)+

4464.68(P/F,10%,3)+5082.29(P/F,10%,4)+

5420.12(P/F,10%,5)+5420.12/10%(P/F,10%,6)

=2507.18+3151.73+3354.37+3471.27+3365.47+30595.16

=46445.12萬

≈4.65億

然后,我們采用10年輕國債收益率4%為下限,上證指數(shù)平均收益率13%為上限,對(duì)本次收購目標(biāo)公司進(jìn)行區(qū)間取值,即用貼現(xiàn)率∈(4%,13%)對(duì)其進(jìn)行估值,得到估值區(qū)間為(4.07億,6.18億)。

三、結(jié)論

經(jīng)過對(duì)三種不同貼現(xiàn)率的取值區(qū)域,采取中間值,計(jì)算出目前的寶騰互聯(lián)的內(nèi)在價(jià)值基本處于5億的中間值,再加上并購重組給予的相關(guān)溢價(jià),所以中青寶對(duì)于寶騰互聯(lián)的本次收購是合理的。沒有出現(xiàn)完全的低估或者高估,取得各方投資者的信任和支持,使得本次收購能夠順利完成。

參考文獻(xiàn):

[1]MBA智庫百科.自由現(xiàn)金流,https://wiki.mbalib.com/wiki/%E8%87%AA%E7%94%B1%E7%8E%B0%E9%87%91%E6%B5%81%E9%87%8F,2018.08.

[2]sdhustyh.公司估值(貼現(xiàn)現(xiàn)金流量法DCF),https://blog.csdn.net/sdhustyh/article/article/details/10048087,2013.08.

[3]巨潮資訊網(wǎng).《關(guān)于以現(xiàn)金收購寶騰互聯(lián)股權(quán)暨關(guān)聯(lián)交易公告》的(公告編號(hào):2016-057),http://www.cninfo.com.cn,2017.06.

(作者為湖南信息學(xué)院管理學(xué)院講師)

猜你喜歡

對(duì)外經(jīng)貿(mào)(2016年11期)2017-01-12 00:58:42

對(duì)外經(jīng)貿(mào)(2016年11期)2017-01-12 00:57:58

現(xiàn)代商貿(mào)工業(yè)(2016年14期)2016-12-27 18:07:47

對(duì)外經(jīng)貿(mào)(2016年8期)2016-12-13 03:41:40

時(shí)代金融(2016年29期)2016-12-05 16:01:23

商場現(xiàn)代化(2016年26期)2016-11-21 22:16:17

中國集體經(jīng)濟(jì)(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財(cái)顧問(2016年2期)2016-06-06 16:25:26

企業(yè)導(dǎo)報(bào)(2016年8期)2016-05-31 19:44:15