自貿區(港)建設背景下 海南省服務業稅收政策探究

2019-01-10 08:23:01金武陳衍文王培陳穎

海南金融

2019年12期

金武 陳衍文 王培 陳穎

摘? ?要:近十多年來,隨著海南省服務業持續快速發展,服務業稅收增長勢頭強勁,已成為海南省主要稅收來源。本文基于2007—2018年海南省服務業稅收相關數據,分析服務業稅收運行特點,找出服務業稅收運行面臨的問題,結合海南自貿區(港)建議中對服務業發展的內在要求,建議海南當前急需創新構建一套稅收政策體系,助力海南省盡快打造成為現代化、開放型、創新型的高質量服務經濟體系。

關鍵詞:自由貿易區(港);服務業;稅收政策

DOI:10.3969/j.issn.1003-9031.2019.12.004

中圖分類號:F812? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ?文章編號:1003-9031(2019)12-0034-07

一、海南省服務業稅收運行特點

(一)服務業成為稅收增長的主要動力源,是穩定稅收的壓艙石

2007—2018年,海南省服務業①增加值由497.95 億元增加到2736.15 億元,期間累計增長4.49倍,年復合增長率16.8%,分別高于第一產業和第二產業7.4、7.2個百分點;占GDP比重從40.7%上升至58.2%,距海南省“十三五”規劃中到2020年服務業占比60%的預定目標僅差1.8個百分點。隨著服務業增加值快速增長和產業結構不斷轉型升級,2007—2018年,服務業稅收從83.63億元增加到873.88億元,期間累計增長9.4倍,年復合增長率23.8%,分別高于同期三次產業稅收總額和第二產業稅收增長率5.9、13.1個百分點①;占比三次產業稅收總額比重從40.8%上升到69.8%,年均提高2.42個百分點(見圖1)。

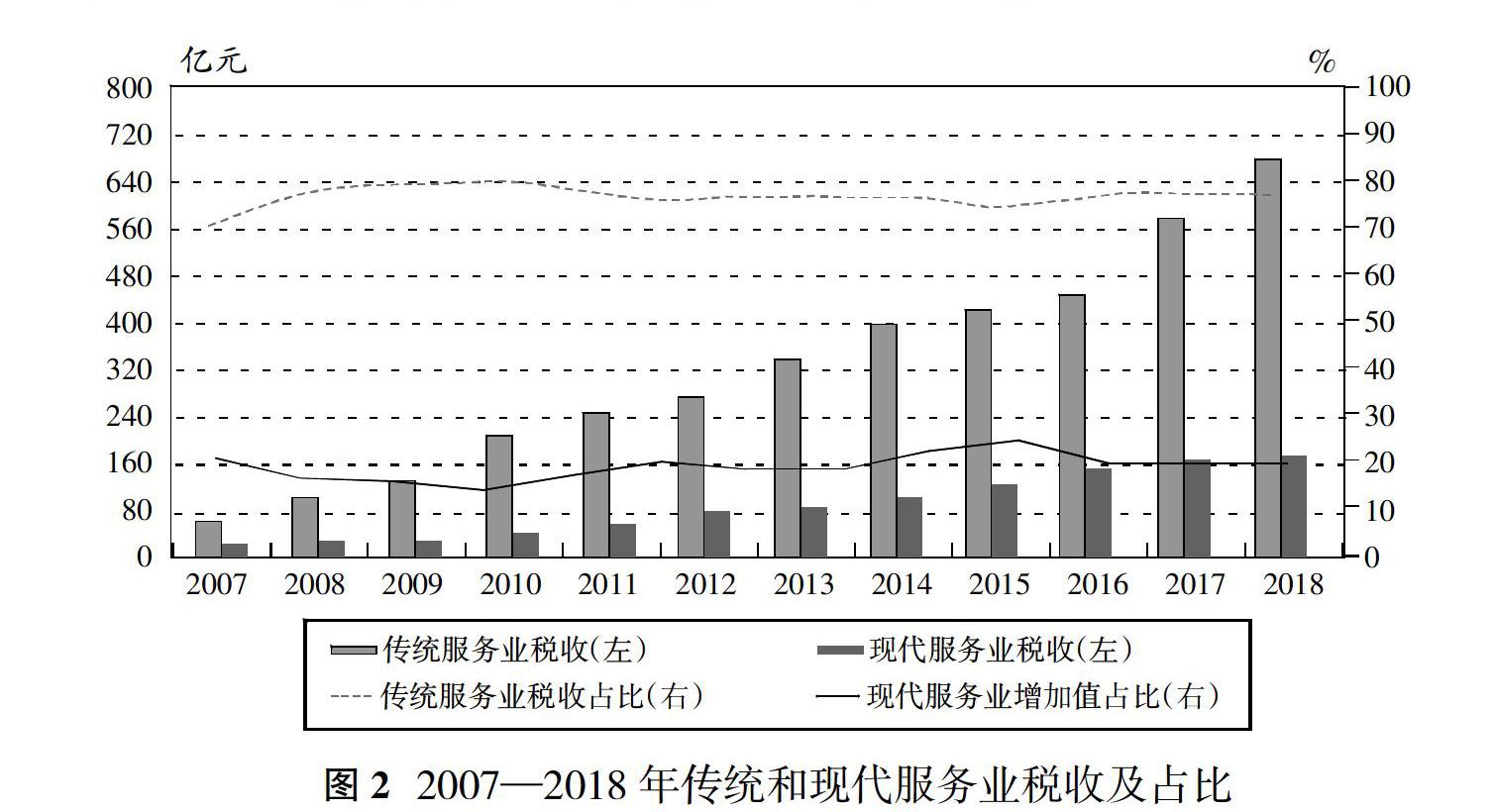

(二)傳統服務業稅收增速略高,稅收貢獻遠超現代服務業

2007—2018年,海南省傳統服務業稅收由59.14億元增加到682.32億元,期間累計增長10.54倍,年復合增長率24.9%;現代服務業稅收由17.28億元增加到173.48億元,期間累計增長9.04倍,年復合增長率23.3%;傳統服務業稅收增速高于現代服務業1.6個百分點①。……

登錄APP查看全文