新股申購效率的定義、計算和性質(zhì) 及家庭內(nèi)股票資產(chǎn)均分定理

2019-01-10 08:23:01劉超

海南金融

2019年12期

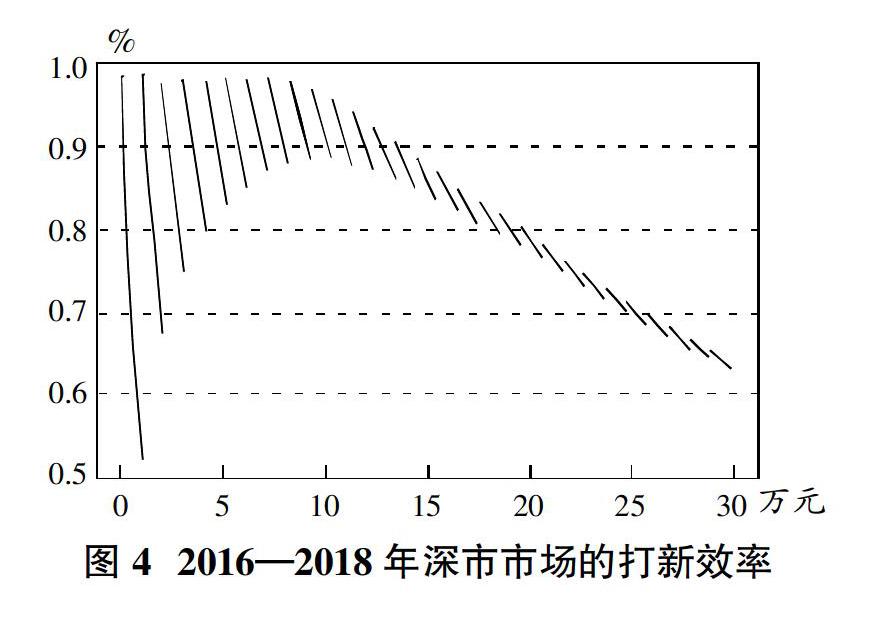

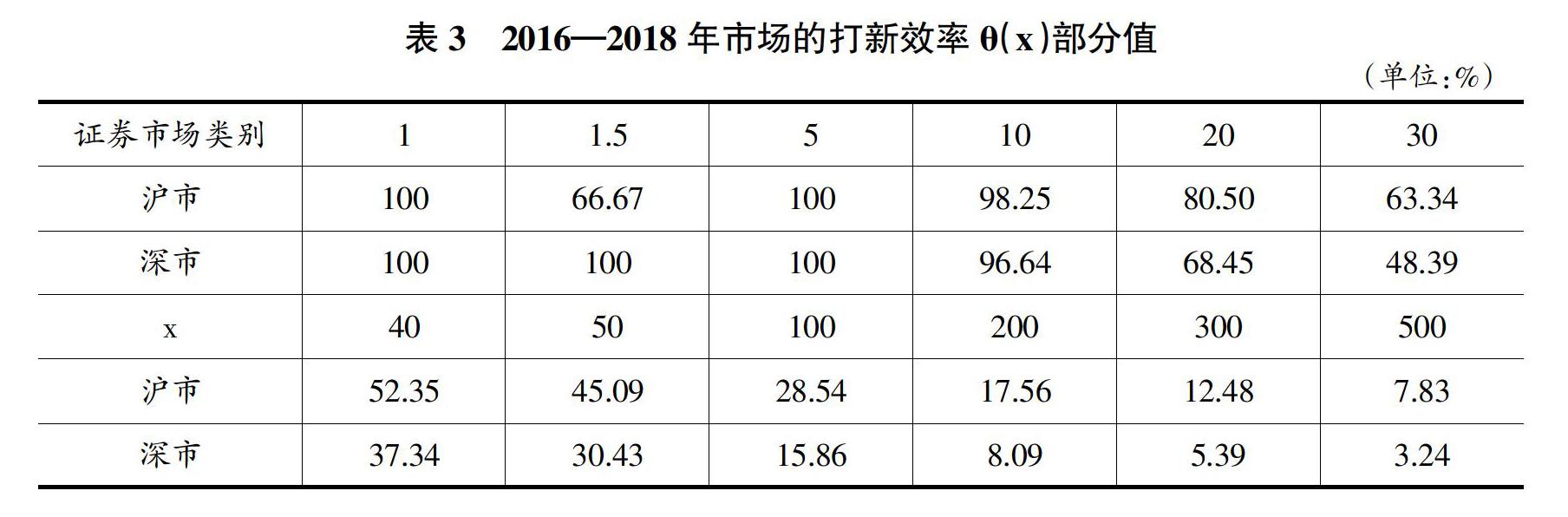

摘? ?要:本文首次定義了“新股申購效率”(簡稱“打新效率”),由此可求出任意持股市值下的打新收益;原創(chuàng)性地定義了“個股的打新效率”、“市場的打新效率”,推導(dǎo)計算公式及相關(guān)性質(zhì),作出函數(shù)圖像;定義了“打新收益金額函數(shù)”,證明其凹性。在此基礎(chǔ)上,本文提出并證明了“家庭內(nèi)股票資產(chǎn)均分定理”,得出股票市值在所有家庭成員的賬戶中均分時可獲得最高的打新收益,應(yīng)以家庭(而非個人)為最小單位來研究股票配置,新增股市開戶數(shù)不能再作為判斷股市熱度及人氣的指標。隨財富的增加,增持股票的意愿會逐漸下降。

關(guān)鍵詞:新股申購;打新收益金額函數(shù);個股的打新效率;市場的打新效率;家庭內(nèi)股票資產(chǎn)均分定理;資產(chǎn)配置

DOI:10.3969/j.issn.1003-9031.2019.12.001

中圖分類號:F830.91? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ?文章編號:1003-9031(2019)12-0003-11

2016年1月,《完善新股發(fā)行制度相關(guān)規(guī)則》(以下簡稱新制度)中規(guī)定,證監(jiān)會對新股進行常態(tài)化發(fā)行,但對新股市盈率進行控制,申購新股無需預(yù)先繳款,只要有足夠股票做底倉,每周均可“0成本”地申購所有新股。投資者通常會頂格申購,如有中簽,會繳款參與認購,待連續(xù)漲停板打開后賣出。

Coenelli&Goldreich(2001,2003)認為新股抑價現(xiàn)象在國際上普遍存在,新股大比例超額申購導(dǎo)致二級市場價格扭曲。Dorn等(2009) 研究了德國新股申購情況及上市首日漲幅,認為參與新股申購及新股上市首日交易的投資者會隨著股市上漲,情緒火爆而顯著增多。Boulton等(2011)研究了34個主要國家和地區(qū)的7306個IPO項目,發(fā)現(xiàn)歐美日韓等主要資本市場的IPO平均抑價率中樞區(qū)間為15~58%。……

登錄APP查看全文