預算績效管理的思路建議

2019-01-02 01:37:49解鴻領

山西農經 2019年21期

關鍵詞:體系建設

解鴻領

摘 要:預算績效管理已成為企業、單位、國家、社會治理體系的重要組成部分,是財政績效管理的基礎。長期以來,在預算方面存在“重預算、輕決算,重項目、輕效益”的現象,如何創新預算模式、改革預算制度、讓資金使用更加有效,是各層級主管部門亟待解決的問題。從不同層面分析現狀,總結出現問題的原因,參考國外模式,提出改進建議。關鍵詞:預算績效;流程管理;體系建設

文章編號:1004-7026(2019)21-0163-02 ? ? ? ? 中國圖書分類號:F275 ? ? ? ?文獻標志碼:A

1 ?預算績效管理概述

預算績效管理不同于預算管理。預算管理是由會計學到管理學的核算監督管理,預算績效管理是會計學到財政學、管理學、政治學、會計學、法學和信息管理學等多學科門類的跨越。其根本是流程管理,是績效和預算的有機結合,是預算實施的效果、效率、經濟性、公平性的體現,是目標管理、跟蹤監控、評價實施、結果反饋、應用管理組成的綜合性系統性管理[1]。

2 ?預算績效管理的現狀

2.1 ?現有的法律依據

隨著經濟的快速發展,我國相繼出臺了《會計法》《預算法》《預算條例》等相關規定,2011年財政部發布《關于推進預算績效管理的指導意見》,2015年財政部在此基礎上發布了《2015年縣級財政管理績效綜合評價》,后來又相續出臺了《地方財政管理績效綜合評價方案》《中央部門預算績效目標管理辦法》《管理效考與激行辦法》等。

2.2 ?法律架構有待完善

完備的法律架構是充分發揮預算績效管理作用的前提和基礎。雖然預算績效有一些法律依據,但處于起步階段,目前出臺的規定與法治化的要求尚有距離。例如《預算法》僅有一些原則性的規定,即“統籌兼顧、量力而行、講求實效、收支平衡”,對預算績效沒有清晰且明確、翔實而具體的規定[2]。

2.3 ?制度設計尚需完善

在推進預算績效管理工作方面,主要依據財政部和地方財政部門發布的規章制度,缺乏頂層設計。在具體操作層面,有些制度功能偏向于“打補丁”,問題針對性有余,前后連續性不強,系統性規劃不夠,大多數是指導性意見,實踐中的可操作性不強。

2.4 ?問責范圍和落實力度不夠

績效評價結果公開的范圍越來越廣,總體上僅限于重點項目、民生工程、熱點問題等,整體的社會知曉度不足、社會關注度不夠,未能形成強大的社會推動力。評價結果公開范圍有限,評價結果的普及應用和輻射性較低,對部門利益的考慮較多,“重預算、輕決算,重項目、輕效益”的現象依然存在;往年評價中提及的問題,在后續年度依然反復出現,評價結果應用性不強,問責范圍和力度也大打折扣。

2.5 ?激勵機制處于探索期

①預算編制不科學,執行的約束力不強,注重數量和外延,對質量和效益的關注不夠。例如支出項目只增不減,部分地方不顧財力,貪大求全,浪費嚴重,效率低下。②負面激勵較多,正向激勵不足。主要表現在優良項目優先安排資金的綠色通道不暢,對評價結果不佳項目的資金處罰較常見。在獎優罰劣中,注重罰劣的較多,獎優項目較為少見。③跨期項目的績效評估在實踐中較為罕見,沒有與中長期戰略規劃相匹配。④單位(項目)領導的人事變動,實施評價意義縮水。⑤績效管理的重心偏移。管理重心不應該僅是獎優罰劣和削減預算,應該將重點放在推動預算管理改革、制度建設、完善措施和建立長效機制方面。

3 ?預算績效管理的國外模式

3.1 ?新西蘭模式

新西蘭的預算績效管理起步早,得到了世界的公認。該國最早引入權責發生制,是預算績效改革的先行者和成功范例。20世紀80年代,新西蘭由于財政赤字嚴重、通脹率高,提高預算績效,降低財政赤字成為首要問題。由政府支持財政主導,頒布與改革相匹配的一系列法規,同時對政府機構進行大規模改革,形成了高效的預算績效體系。在預算績效考核方面,明確目標、發展順序、部門計劃,結合重點領域和長期規劃,注重產出績效,同時政府采用狀態分析、效果判斷和風險評估等進行決策干預,預算績效管理效果顯著。

3.2 ?英國模式

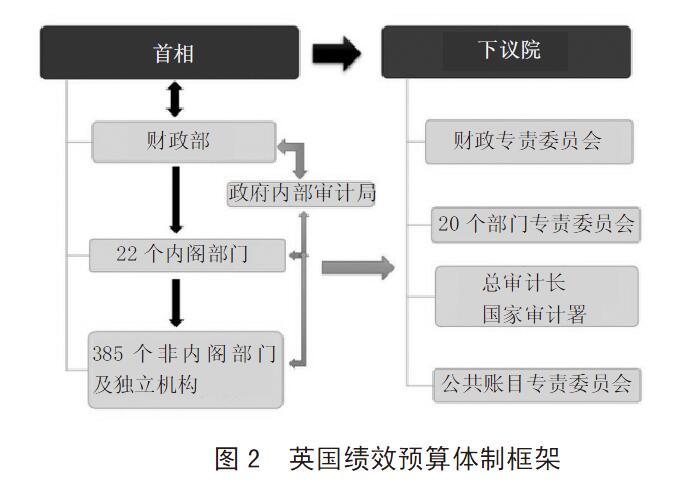

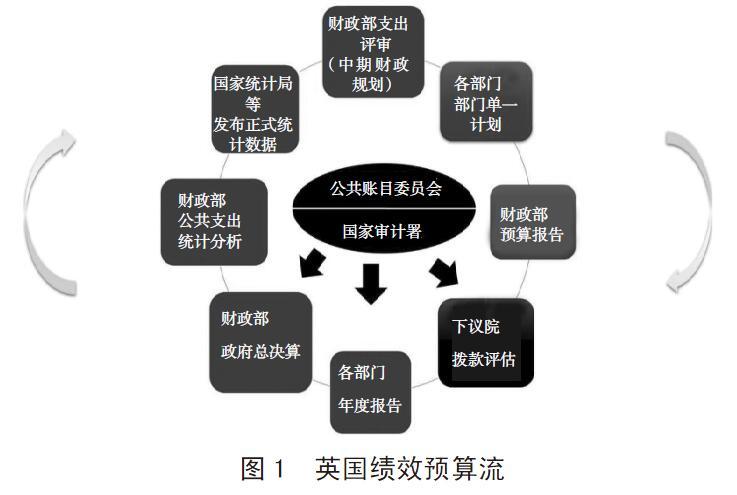

英國是應用預算績效管理廣泛、方法成熟的國家之一。該國于1998年推行精細化的預算績效改革,形成較完善的流程體系和管理架構,把經費投入到重要程度較高的目標及政策中,克服了各部門每年消化預算的弊病,而使部門規劃更具前瞻性,也使政府財政支出計劃更具有效益,見圖1和圖2。

4 ?績效管理的意見和建議

4.1 ?從法律層面強化預算績效管理

2018年的政府工作報告提出“全面實施績效管理”,十九大報告明確指出“建立全面規范透明、標準科學、約束有力的預算制度,全面實施績效管理”。從事后評價轉變為全面的績效管理,確保順利進行的關鍵是有法定的制度框架,為此建議出臺權威性法律《預算績效管理法》。

4.2 ?加強人才培養

加大高素質專業人才的培養,預算績效管理專業性強、范圍廣、時間跨度長,工作人員既要熟悉預算流程,又要掌握財務管理、評價項目的專業知識。

4.3 ?構建預算績效評價體系

完善績效評價方式,采用多形式、多視角、綜合性評價方法,建立由內到外、由上到下、由時點到時段、由局部到整體、定量與定性等多維度協同的評價方式,確保評價結果的適用性、權威性和科學性。以績效為導向目標,以績效監控為有力保障、以績效評價為手段、以評價結果為運用關鍵,建立完善的預算績效管理體系。

4.4 ?第三方評估作為必要補充

績效評價必將進入一個百家爭鳴、百花齊放的時期,應適時推行社會化評價,實現評價主體多元化,引入第三方評估,確保評價結果更加公正、獨立、客觀。

參考文獻:

[1]朱俊立.財政預算績效目標和績效評價結果應用之間的回應性制度安排研究[J].經濟研究參考,2018(27):42-48.

[2]李超.深化我國預算績效管理改革問題研究[J].經濟研究參考,2018(27):49-53.

猜你喜歡

中國經貿(2016年22期)2017-01-16 19:12:26

山東工業技術(2016年24期)2017-01-12 22:02:45

建筑建材裝飾(2016年13期)2017-01-04 00:16:24

中國新技術新產品(2016年23期)2016-12-26 10:11:44

人民論壇(2016年38期)2016-12-23 09:38:28

中國經貿導刊(2016年32期)2016-12-21 13:30:04

當代農村財經(2016年10期)2016-11-22 11:25:58

法制博覽(2016年11期)2016-11-14 10:38:27

知音勵志·社科版(2016年9期)2016-11-09 22:28:59

科技視界(2016年17期)2016-07-15 08:50:29