綠色金融業務對商業銀行經營績效的影響機理研究

2019-01-02 01:37:49宋哲慎

山西農經 2019年21期

關鍵詞:商業銀行

宋哲慎

摘 要:從綠色金融產生和發展的背景出發,選取A股上市的21家商業銀行2009—2018年的經營數據,構建面板數據模型,分析綠色信貸投放與商業銀行經營績效的改進關系。研究結果表明,目前綠色金融發展在短期內難以實質性地對商業銀行經營績效產生拉動作用,提出了建議。

關鍵詞:綠色金融;商業銀行;經營績效

文章編號:1004-7026(2019)21-0130-03 ? ? ? ? 中國圖書分類號:F272.5;F270;F832.33 ? ? ? ?文獻標志碼:A

自20世紀70年代以來,國際社會逐漸開始注重環保問題,圍繞環境可持續發展這一重大課題采取了一系列補救措施,綠色金融應運而生,成為助推環境可持續發展的重要引擎。我國于1995年正式出臺《關于貫徹信貸政策與加強環境保護工作有關問題的通知》(銀發〔1995〕24號),提出了“一票否決制”環保信貸政策,標志著綠色金融正式邁入起步探索階段。十八大以來,綠色金融的重要地位愈來愈重要,成為貫徹落新發展理念的關鍵抓手[1]。十九大明確提出,要大力發展綠色金融,健全綠色金融體系。

根據中國人民銀行公布的數據顯示,截至2018年12月末,我國最主要的21家銀行綠色信貸余額超過8萬億元,同比增長16%。與此同時,全國商業銀行綠色信貸總規模已突破9萬億元,綠色債券規模突破5 000億元,位居世界第1,并將持續保持高速增長狀態[2]。由此可見,綠色金融業務發展已成為大勢所趨。無論從未來經濟發展方向還是商業銀行經營轉型方面看,積極開展綠色金融業務都是商業銀行的必然選擇,特別是在綠色發展成為廣泛共識的前提下,綠色金融是促進企業綠色轉型升級的重要手段。

從綠色金融業務對商業銀行經營績效的影響展開研究,綜合分析綠色金融業務對商業銀行的影響機理,以供參考。

1 ?綠色金融對商業銀行的影響

1.1 ?對商業銀行信貸結構的影響

對于傳統的信貸業務來說,商業銀行最先考慮的是風險問題,即銀行能否按時收回貸款。對于綠色信貸業務而言,其風險顯著低于傳統信貸風險。據西南財經大學綠色金融調查小組調查數據顯示,某區域綠色信貸不良貸款率較正常貸款不良貸款率低2.3個百分點。

一方面,商業銀行開展綠色信貸業務是政策要求和社會責任感驅使;另一方面,綠色信貸項目多數是具有良好前景的優質項目,信貸風險較低,能在一定程度上降低商業銀行的不良貸款率[3]。

1.2 ?對商業銀行中間業務的影響

在我國利率市場化即將完成的背景下,市場競爭加劇,商業銀行單純依靠利差的盈利模式難以繼續發展。①商業銀行在開展綠色金融業務的過程中,金融咨詢、金融租賃等中介輔導類服務產生,且中介項目一般資金額度較大,具有良好的收益性和穩定性。②綠色金融在我國發展時間較短,屬于新生事物,創新的空間大,將在很大程度上推動商業銀行中間業務的衍生與業務模式的簡化。③國外開展綠色金融業務的時間較長,經驗豐富,國內商業銀行在開展綠色金融業務時往往與國際金融機構合作進行產品研發,機構間的合作交流將更新管理理念和改變經營模式。

1.3 ?對商業銀行經營風險的影響

從短期來看,開展綠色金融業務對商業銀行的盈利提升效應并不顯著,更多的是提升銀行的公眾認可度和社會形象。

從長期來看,商業銀行開展綠色金融業務有利于吸引更多綠色型客戶,帶來較多客戶項目,有利于傳播銀行經營理念,擴大銀行影響力,進而提升市場占比程度,增強銀行可持續發展的能力[4]。

2 ?綠色金融與商業銀行經營績效關系的實證研究

2.1 ?研究樣本及數據來源

2.1.1 ?指標選取

選取影響商業銀行盈利的相關指標,其中因變量為凈資產收益率,自變量為綠色信貸比率、不良貸款撥備覆蓋率、資本充足率和商業銀行的規模。

2.1.2數據來源

2018年底,A股上市商業銀行共計32家,但從公布的數據來看,中小銀行和區域性銀行相關數據缺失較多,以綠色信貸數據居多。考慮數據的完整性,選取21家上市銀行作為研究對象,這21家上市銀行資產規模大、市場份額較高,以此代表商業銀行發展綠色金融業務的整體情況。選取2010—2018年商業銀行的相關數據,數據來源于wind數據庫中商業銀行年報以及官網公布的社會責任報告等。

2.2研究模型

根據前文分析,模型設定如下。

ROEit=c+?琢1GLRit+?茁1PCRit+?茁2CARit+?茁3LASit+?著it (1)

其中:ROE表示凈資產收益率;GLR表示商業銀行綠色信貸比率,是商業銀行綠色信貸余額與貸款總額的比值;PCR表示不良資產的撥備覆蓋率,是貸款損失準備與不良貸款額的比值;CAR表示商業銀行的資本充足率,是商業銀行資本總額與加權風險資產的比值,反映了商業銀行的抗風險能力和償債能力;LAS表示商業銀行規模,是商業銀行總資產的對數,主要反映了商業銀行的規模經濟對其盈利的影響。GLRit表示i銀行t時期的綠色信貸比率,ROEit、PCRit、CARit、LASit等指標表示i銀行t時期的相應指標值;c為模型的截距項,?琢1、?茁1、?茁2、?茁3表示待估計參數;?著it表示誤差項。

2.2.1 ?模型的回歸分析

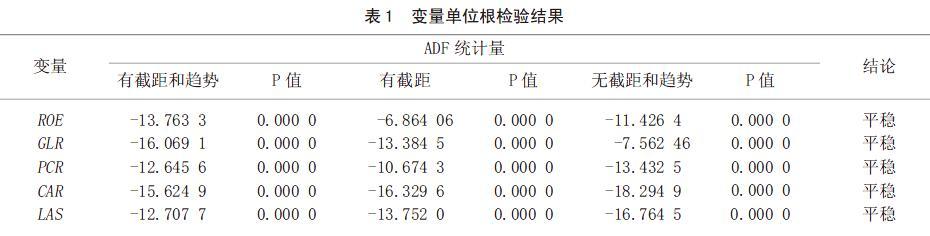

面板數據的個體同時具備截面數據和時間序列數據的屬性,因此對相關數據進行回歸分析之前,應參照時間序列數據的特點對變量的平穩性進行檢驗,以免出現偽回歸。選取常用的ADF檢驗對面板數據進行單位根檢驗,具體檢驗結果如表1。

由表1可以看出,面板數據均平穩,因此可以直接進行模型估計。根據面板數據模型的分析步驟得出以下結果:在5%的置信水平下,拒絕原假設,應該采用的模型為固定效應模型。由于研究對象為9年間的21家商業銀行,具有個體多而時間少的特點,在回歸分析的時候默認截距在時間點上無變化,即個體固定效應模型。運用Eviews軟件,對個體固定效應模型進行分析,回歸結果如下所示。

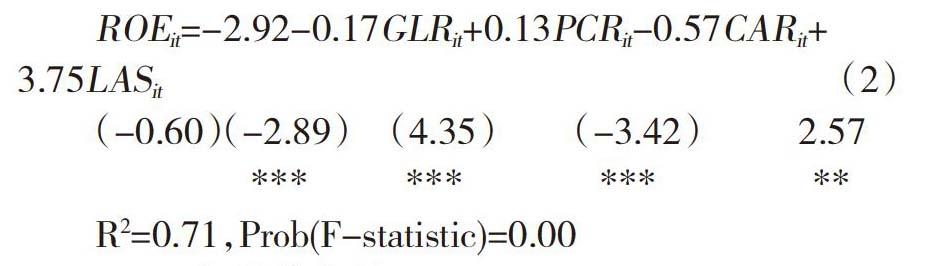

ROEit=-2.92-0.17GLRit+0.13PCRit-0.57CARit+

3.75LASit ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (2)

(-0.60)(-2.89) ?(4.35) ? ?(-3.42) ? ? 2.57

*** ? ? *** ? ? ? *** ? ? ? ?**

R2=0.71,Prob(F-statistic)=0.00

2.2.2 ?回歸結果分析

根據樣本數據的實證分析結果可以看出,回歸方程的擬合優度為0.71,模型的整體擬合效果較好,F統計量趨近于0,方程整體顯著。除截距項系數不顯著外,其余變量的系數都顯著,說明各解釋變量對被解釋變量有顯著影響,同時也表明構建個體固定效應模型較為合適。方程回歸結果表明,商業銀行的盈利能力與綠色信貸比率和資本充足率呈顯著負相關,與不良資產撥備覆蓋率、商業銀行的資產規模呈正相關。同時,根據估計方程可以看出,綠色信貸比率每提高1%,商業銀行的凈資產收益率下降0.17%,表明就目前各商業銀行的經營情況來看,綠色金融業務的開展不利于提高商業銀行的經營績效,這可能與我國綠色金融業務起步較晚,業務尚未形成規模效應和正向循環有關。

由于綠色信貸比率代表的是綠色信貸余額與貸款總額的比率,兩者的增長速度不相同,也會對分析結果產生影響。從商業銀行開展業務的實際情況來看,如果商業銀行選擇綠色信貸,“兩高一剩”的企業將難以得到資金,商業銀行也因此減少了利潤的來源,降低了其盈利水平。但是從長期經濟發展情況來看,隨著綠色產業的發展和勞動生產率的提高,商業銀行的綠色信貸業務將獲得與產業發展協調的利潤,商業銀行的綠色信貸業務可作為其長期戰略。

另外,資本充足率與商業銀行的盈利呈負相關,表明在流動性監管日趨嚴格的背景下,占用過多的資金會影響商業銀行的盈利水平;資產規模對商業銀行盈利水平的提高具有促進作用,這可能與商業銀行的規模經濟有關;商業銀行在網點數量增加、業務規模擴大的同時會提升信譽和品牌效應,有利于銀行降低經營成本,減少開支[5-6]。

3 ?結論與建議

(1)我國綠色金融發展存在制度法律不健全、激勵約束機制欠缺、產品體系不豐富等問題,尤其是商業銀行在發展綠色金融業務的初期階段,往往面臨收益低等盈利性問題和企業社會責任等公益性問題“兩難”沖突和“兩難”抉擇,需要不斷完善[7-8]。

(2)在現有數據的基礎上,商業銀行綠色信貸的比率與商業銀行經營績效呈負相關,綠色金融發展在短期內難以對商業銀行經營績效產生實質性的拉動作用[9-10]。

(3)在理論研究和實證部分均發現,商業銀行開展綠色金融業務的意愿并不強烈,存在政策引導的影響[11]。

(4)要盡快完善綠色金融業務標準,提供綠色項目信息共享數據平臺,培養一支專業、龐大的綠色金融人才隊伍等,以此完善制度政策保障和基礎保障,促進綠色金融業務良性循環[12-13]。

參考文獻:

[1]劉立民,牛玉鳳,王永強.綠色信貸對我國商業銀行盈利能力的影響——基于14家上市銀行的面板數據分析[J].西部金融,2017(3):28-33.

[2]李程,白唯,王野,等.綠色信貸政策如何被商業銀行有效執行—基于演化博弈論和DID模型的研究[J].南方金融,2016(1):47-54.

[3]徐鵬達.綠色信貸對我國商業銀行經營績效的影響研究[D].福州:福建農林大學,2019.

[4]趙璐.綠色信貸對我國商業銀行經營績效的影響研究[D].鄭州:鄭州大學,2019.

[5]彭文立.綠色信貸對我國上市商業銀行績效影響的實證分析[D].南寧:廣西大學,2018.

[6]黃育容.綠色信貸對中國商業銀行經營績效的影響研究[D].哈爾濱:哈爾濱工業大學,2018.

[7]曲潔,楊寧,王佳.德國復興信貸銀行發展綠色金融的經驗與啟示[J].中國經貿導刊(中),2019(11):105-106.

[8]馬潔.綠色信貸對我國上市商業銀行經營績效的影響研究[D].石河子:石河子大學,2018.

[9]陳婧.綠色金融業務對商業銀行經營業績影響的研究[D].廈門:廈門大學,2017.

[10]陳婷.綠色信貸對商業銀行績效的影響研究[D].武漢:武漢理工大學,2016.

[11]董林.監管政策、綠色信貸與商業銀行績效[D].濟南:齊魯工業大學,2019.

[12]代玉簪,郭紅玉.商業銀行綠色金融:國際實踐與經驗借鑒[J].金融與經濟,2015(1):45-49.

[13]李閃閃.綠色信貸、銀行治理與銀行經營績效[D].濟南:山東大學,2018.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13