數(shù)字普惠金融影響經(jīng)濟增長的路徑研究

2018-12-19 11:00:52陳嬋姹岳玉珠

閩臺關(guān)系研究 2018年6期

陳嬋姹,岳玉珠

(沈陽化工大學 經(jīng)濟與管理學院,遼寧沈陽110142)

一、引 言

普惠金融這一概念是聯(lián)合國在2005年首次提出的。普惠金融是指為社會最廣泛的各階層提供其可承受成本的金融服務(wù),以有效緩解金融排斥、提高資源配置效率、促進經(jīng)濟社會和諧發(fā)展。近年來,中國出臺了《推進普惠金融發(fā)展規(guī)劃(2016—2020年)》等一系列政策文件,為實施普惠金融奠定了堅實的基礎(chǔ)。雖然有關(guān)普惠金融能否促進經(jīng)濟增長尚存在一定爭議,但多數(shù)研究表明普惠金融對經(jīng)濟增長產(chǎn)生了顯著影響。短期內(nèi),消費、投資和凈出口通常被喻為拉動經(jīng)濟增長的“三駕馬車”,尤其是消費與投資對我國經(jīng)濟增長的貢獻率占絕對大比例。若普惠金融對經(jīng)濟增長產(chǎn)生影響,這種影響很可能是通過消費、投資以及凈出口傳導的。在我國,普惠金融發(fā)展是否促進了經(jīng)濟增長?普惠金融如何影響經(jīng)濟增長?不同地域普惠金融影響經(jīng)濟增長的路徑是否存在差異?2016年,G20峰會上通過的《G20數(shù)字普惠金融高級原則》標示著數(shù)字普惠金融將成為今后我國普惠金融發(fā)展的重要方向。為了反映時代的要求、跟緊金融創(chuàng)新的步伐,本文針對結(jié)合了互聯(lián)網(wǎng)特質(zhì)的數(shù)字普惠金融展開討論,研究數(shù)字普惠金融與經(jīng)濟增長之間的關(guān)系,重點探討我國數(shù)字普惠金融作用于經(jīng)濟增長的路徑,以及這種路徑在不同地域間存在的差異。

二、文獻回顧與理論分析

有效提高金融市場的資源配置效率是極其重要的。Honohan研究表明,金融市場的不完善導致信用記錄缺乏的人群或小微企業(yè)面臨嚴重的流動性約束問題,這種金融排斥會降低資源配置效率,不利于地區(qū)經(jīng)濟增長。[1]Raddatz、Beck等研究認為,普惠金融可以緩解金融排斥問題,增加弱勢群體獲得金融服務(wù)的機會,滿足各階層的流動性需求。[23]為響應國家政策,中國學者從多維度建立了各類普惠金融發(fā)展指標體系,針對普惠金融的減貧效應及其對經(jīng)濟增長的影響進行了多方面探討。楊燕研究表明,普惠金融的發(fā)展促進了經(jīng)濟增長,但普惠金融發(fā)展水平在不同區(qū)域之間存在不均衡的現(xiàn)象。[4]周斌等人運用PVAR模型研究得出,普惠金融對城鎮(zhèn)化率及貿(mào)易開放度驅(qū)動的經(jīng)濟增長有正向促進作用。[5]杜強和潘怡通過實證研究表明,普惠金融與地區(qū)經(jīng)濟增長整體上呈倒U型關(guān)系,其中中、西部地區(qū)普惠金融對經(jīng)濟增長有促進作用,而東部地區(qū)普惠金融則抑制了經(jīng)濟的發(fā)展。[6]但陸鳳芝等基于熵值法測算2005—2014年中國省域普惠金融的發(fā)展水平,得到普惠金融與地區(qū)經(jīng)濟增長呈U型關(guān)系。[7]李濤等人研究結(jié)果顯示,普惠金融各項指標中僅融資指標對經(jīng)濟增長有顯著的負面影響,其他指標對經(jīng)濟增長的影響不顯著。[8]邵騰偉和呂秀梅認為,互聯(lián)網(wǎng)消費金融具有普惠金融的特點,能夠使消費金融服務(wù)低成本地延伸到“長尾人群”,從而持續(xù)、有效地拉動我國經(jīng)濟增長。[9]師俊國等研究發(fā)現(xiàn),普惠金融與投資效率的關(guān)系是非線性的,且存在明顯的門限特征。[10]

縱觀上述文獻可以發(fā)現(xiàn),盡管有關(guān)普惠金融與經(jīng)濟增長的關(guān)系有一定差別,但大多數(shù)研究均表明:普惠金融的發(fā)展能夠影響經(jīng)濟增長;互聯(lián)網(wǎng)金融為我國普惠金融發(fā)展帶來新的契機[11];數(shù)字普惠金融作為普惠金融發(fā)展的重要路徑,既能顯著縮小城鄉(xiāng)收入差距[12],也能對經(jīng)濟增長產(chǎn)生一定的影響。

普惠金融擴大了金融服務(wù)的覆蓋廣度,讓小微企業(yè)和弱勢群體更易獲得金融服務(wù),有利于解決中小企業(yè)融資難的問題。互聯(lián)網(wǎng)技術(shù)的飛速發(fā)展拓展了普惠金融的服務(wù)渠道和服務(wù)方式,降低了普惠金融的服務(wù)成本。在互聯(lián)網(wǎng)技術(shù)上發(fā)展起來的數(shù)字普惠金融既具有傳統(tǒng)普惠金融的優(yōu)勢,又符合現(xiàn)代數(shù)字化需求,對經(jīng)濟增長的影響巨大。金融發(fā)展與消費、投資的關(guān)系匪淺,而消費、投資以及凈出口均是影響經(jīng)濟增長的關(guān)鍵因素,且我國各區(qū)域之間的金融發(fā)展水平以及經(jīng)濟發(fā)展情況均存在明顯差異,因此,研究數(shù)字普惠金融如何影響經(jīng)濟增長,應從消費、投資以及凈出口三個角度出發(fā),并進行區(qū)域間的對比分析。本文通過回歸分析初步判定經(jīng)濟增長與數(shù)字普惠金融、消費、投資、凈出口的關(guān)系,再利用Preacher、Hayes等提出的Bootstrap法[1314]、運用Zhao Xinshu等總結(jié)的中介效應分析程序[15],判明數(shù)字普惠金融影響經(jīng)濟增長的路徑,并對比分析我國不同區(qū)域間這種路徑的差異。

三、模型設(shè)計

(一)變量選取

本文選取“北京大學數(shù)字普惠金融指數(shù)(2011—2015)”[注]北京大學互聯(lián)網(wǎng)金融研究中心運用螞蟻金服的海量互聯(lián)網(wǎng)數(shù)據(jù),從覆蓋廣度、使用深度、數(shù)字支持服務(wù)程度三個維度共選取了24個有關(guān)數(shù)字普惠金融特征的指標,編制了2011—2015年跨省級、城市、縣域和的“北京大學數(shù)字普惠金融指數(shù)”。該指數(shù)突出了互聯(lián)網(wǎng)技術(shù)的作用,顯示了金融服務(wù)的創(chuàng)新發(fā)展程度,且不局限于傳統(tǒng)的銀行業(yè)務(wù)。參見:北京大學互聯(lián)網(wǎng)金融研究中心課題組.2011—2015年北京大學數(shù)字普惠金融指數(shù)[EB/OL].(20160701)[20180525].https://doc.mbalib.com/view/9cde8602d6c32caa505de9549d504a1d.html.中的省級指標用于衡量我國內(nèi)地31個省、直轄市、自治區(qū)的數(shù)字普惠金融發(fā)展水平(index),同時選取2011—2015年中國內(nèi)地31個省、直轄市、自治區(qū)的人均地區(qū)生產(chǎn)總值及支出法下構(gòu)成人均地區(qū)生產(chǎn)總值的消費、投資、凈出口額作為變量。有關(guān)經(jīng)濟增長(gdp)、消費(consume)、投資(invest)以及凈出口(NX)的數(shù)據(jù)均來源于《中國統(tǒng)計年鑒》。為消除人口因素對變量的影響,有關(guān)變量應作自然對數(shù)轉(zhuǎn)換,經(jīng)轉(zhuǎn)換后的各變量分別為:數(shù)字普惠金融發(fā)展水平(lnindex)、經(jīng)濟增長(lngdp)、消費(lnconsume)、投資(lninvest)。參考《中國統(tǒng)計年鑒》,我國內(nèi)地省份分為東部地區(qū)、中部地區(qū)以及西部地區(qū)。[注]東部地區(qū)包括:北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南;中部地區(qū)包括:山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南;西部地區(qū)包括:四川、重慶、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆、廣西、內(nèi)蒙古。

(二)模型設(shè)定

首先,分析數(shù)字普惠金融與經(jīng)濟增長、消費、投資、凈出口的各自關(guān)系,并綜合研究經(jīng)濟增長與數(shù)字普惠金融、消費、投資以及凈出口的關(guān)系。為此建立如下模型:

1ngdp=μ+β×1nindex+ε

(1)

1nconsume=μ+α1×1nindex+ε

(2)

1ninvest=μ+α2×1nindex+ε

(3)

NX=μ+α3×1nindex+ε

(4)

1ngdp=μ+c×1nindex+b1×1nconsume+b2×1ninvest+b3×NC+ε

(5)

其次,運用Stata軟件對模型進行回歸分析以初步判斷各變量間關(guān)系,然后進行中介效應檢驗以確定數(shù)字普惠金融影響經(jīng)濟增長的路徑。目前,國際頂級學術(shù)期刊發(fā)表的論文大多采用Bootstrap法進行中介效應檢驗,但國內(nèi)鮮有在中介分析中運用Bootstrap法的研究。本文嘗試運用Bootstrap法進行中介效應檢驗:若Bootstrap法下αi×bi(i=1,2,3)[注]此處αi×bi為模型(2)~模型(5)中對應系數(shù)的乘積,模型中a、b、c指模型回歸所得系數(shù)。顯著不為0,則表示對應的中介效應顯著,此時就可進一步根據(jù)c的顯著性來判斷是否遺漏了其他顯著的中介變量,即c顯著代表遺漏了其他中介變量,而c不顯著則代表沒有遺漏其他顯著的中介變量。

四、實證結(jié)果

(一)回歸結(jié)果

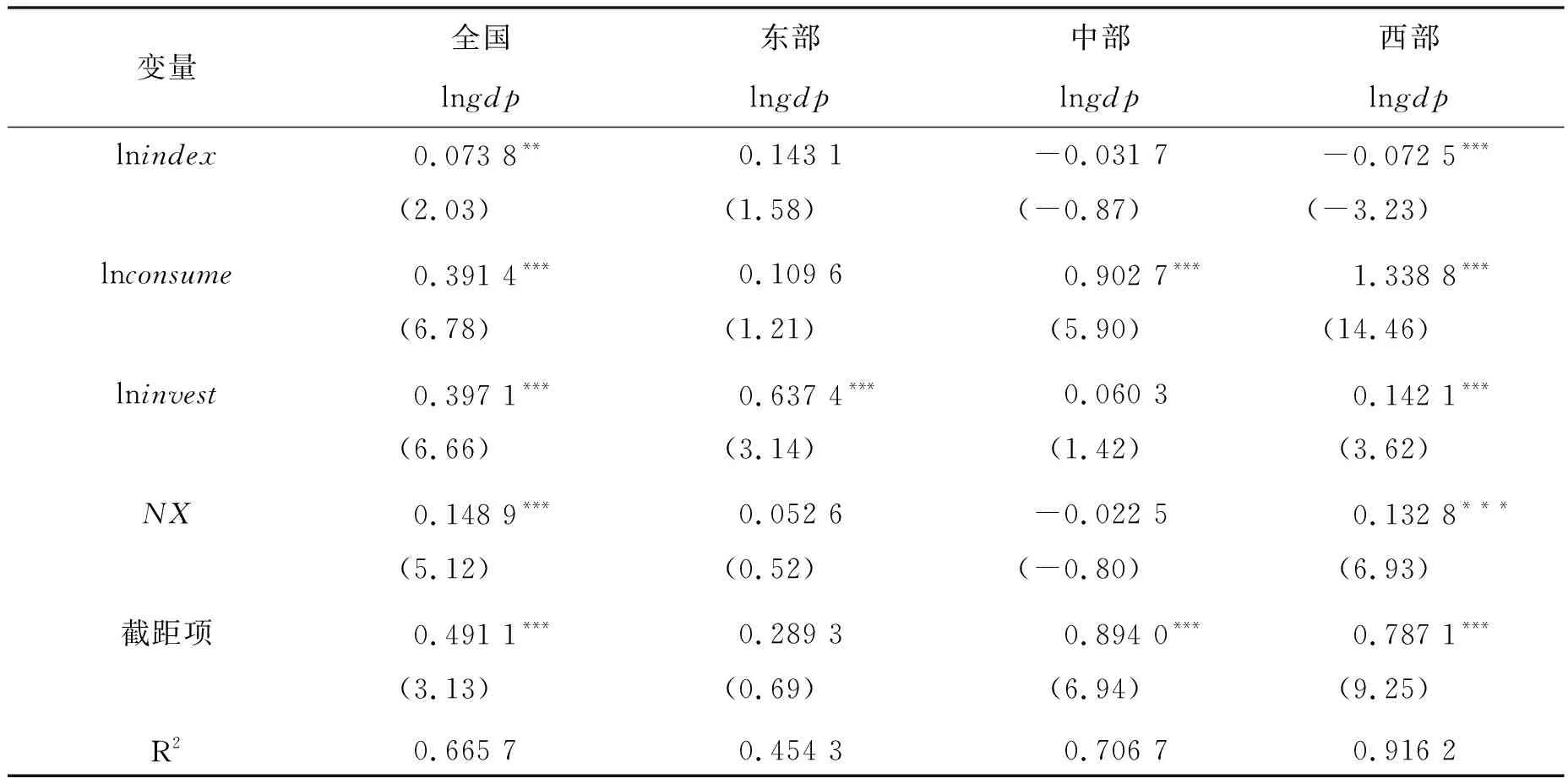

表1和表2為模型(1)~模型(4)的回歸分析結(jié)果。從回歸結(jié)果可以看出,無論是全國樣本還是分區(qū)域樣本,數(shù)字普惠金融對經(jīng)濟增長、消費以及投資的影響均顯著,且各自的關(guān)系均為正相關(guān),說明數(shù)字普惠金融的發(fā)展促進了經(jīng)濟增長、提高了消費水平和投資水平。但在全國樣本和東、中部地區(qū)樣本中,數(shù)字普惠金融對凈出口的影響均不顯著,僅西部地區(qū)數(shù)字普惠金融與凈出口是顯著負相關(guān)的關(guān)系,主要原因是:西部地區(qū)的出口企業(yè)較少,且2011—2015年該地區(qū)的凈出口額負值居多。回歸結(jié)果表明,西部地區(qū)數(shù)字普惠金融對出口企業(yè)的影響小于消費者購買進口產(chǎn)品的能力。

表3為模型(5)的回歸分析結(jié)果。回歸結(jié)果顯示:從橫向看,剔除凈出口、消費以及投資的直接影響,在全國樣本以及西部地區(qū)樣本中,數(shù)字普惠金融發(fā)展水平與經(jīng)濟增長均顯著相關(guān),但作用的方向并不相同,其中前者在0.05的顯著性水平下正相關(guān)、后者在0.01的顯著性水平下負相關(guān);在我國東、中部地區(qū),數(shù)字普惠金融對經(jīng)濟增長的作用均不顯著。從縱向看,在全國樣本及西部地區(qū)樣本中,凈出口、消費以及投資三個變量均顯著正向直接影響經(jīng)濟增長;而在東部地區(qū)樣本中僅投資變量與經(jīng)濟增長的關(guān)系是顯著正相關(guān),在中部地區(qū)樣本中僅消費與經(jīng)濟增長的關(guān)系是顯著正相關(guān)。

表1 模型(1)~模型(2)回歸結(jié)果匯總

注:括號內(nèi)為t值;*表示p<0.1,**表示p<0.05,***表示p<0.01。

表2 模型(3)~模型(4)回歸結(jié)果匯總

注:括號內(nèi)為t值;*表示p<0.1,**表示p<0.05,***表示p<0.01。

表3 模型(5)回歸結(jié)果匯總

注:括號內(nèi)為t值,*表示p<0.1,**表示p<0.05,***表示p<0.01。

(二)Bootstrap法中介檢驗結(jié)果

結(jié)合本文第二部分的討論,數(shù)字普惠金融在短期內(nèi)很可能是通過消費、投資以及凈出口路徑影響經(jīng)濟增長。為了得出更科學、更深入的結(jié)論,本文運用Bootstrap法對消費、投資、凈出口在數(shù)字普惠金融作用于經(jīng)濟增長的過程中是否存在顯著中介效應以及中介效應大小進行進一步分析。表4、表6、表8、表10為運用Bootstrap方法,在90%的置信區(qū)間下數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的總效應和直接效應結(jié)果;表5、表7、表9、表11為數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的間接效應結(jié)果。

表4 全國數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的總效應和直接效應

注:總效應是指不考慮顯著與否情況下直接效應和間接效應之和。

表5 全國數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的間接效應

注:總和是指不考慮顯著與否情況下間接效應之和。

表6 東部地區(qū)數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的總效應和直接效應

注:總效應是指不考慮顯著與否情況下直接效應和間接效應之和。

表7 東部地區(qū)數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的間接效應

注:總和是指不考慮顯著與否情況下間接效應之和。

表8 中部地區(qū)數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的總效應和直接效應

注:總效應是指不考慮顯著與否情況下直接效應和間接效應之和。

表9 中部地區(qū)數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的間接效應

注:總和是指不考慮顯著與否情況下間接效應之和。

表10 西部地區(qū)數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的總效應和直接效應

注:總效應是指不考慮顯著與否情況下直接效應和間接效應之和。

表11 西部地區(qū)數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的間接效應

注:總和是指不考慮顯著與否情況下間接效應之和。

由表6的結(jié)果可以看出,數(shù)字普惠金融對經(jīng)濟增長的直接效應為0.143 1,且在0.1的水平下不顯著,表明東部地區(qū)數(shù)字普惠金融直接作用于經(jīng)濟增長的效應并不顯著。由表7的結(jié)果得知,在東部地區(qū)數(shù)字普惠金融影響經(jīng)濟增長的過程中,投資和凈出口的中介效應均不顯著,僅消費的中介效應顯著。具體來看,投資中介效應的顯著區(qū)間(BootLLCI=-0.011 3,BootULCI=0.264 7)涵蓋0,凈出口中介效應的顯著區(qū)間(BootLLCI=-0.039 2,BootULCI=0.048 2)也涵蓋0,說明投資和凈出口的中介效應均不顯著。消費中介效應的顯著區(qū)間(BootLLCI=0.011 6,BootULCI=0.204 3)不涵蓋0,其中介效應為0.056 4。通過對比分析可以發(fā)現(xiàn),東部地區(qū)數(shù)字普惠金融僅消費路徑的中介效應是顯著的,投資和凈出口路徑的中介效應均不顯著,其顯著的間接效應和直接效應總和(0.056 4)與全國樣本的顯著效應總和(0.317 5)相比也小很多。

由表8的結(jié)果可以看出,數(shù)字普惠金融對經(jīng)濟增長的直接效應為-0.031 7,且在0.1的水平下不顯著,可見中部地區(qū)數(shù)字普惠金融直接作用于經(jīng)濟增長的效應不明顯,數(shù)字普惠金融基本上是通過其他中介變量影響經(jīng)濟增長的。進一步分析表9得知,在數(shù)字普惠金融影響經(jīng)濟增長的過程中,凈出口的中介效應不顯著,但消費和投資的中介效應均顯著。具體來看,凈出口中介效應的顯著區(qū)間(BootLLCI=-0.036 5,BootULCI=0.017 6)涵蓋0,其中介效應統(tǒng)計上并不顯著;消費中介效應的顯著區(qū)間(BootLLCI=0.059 1,BootULCI=0.233 2)不涵蓋0,其中介效應為0.162 7,占總中介效應的92.7%;投資中介效應的顯著區(qū)間(BootLLCI=0.001 1,BootULCI=0.116 4)不涵蓋0,其中介效應為0.012 9,占總中介效應的7.3%;消費和投資顯著的總間接效應為0.175 6。經(jīng)對比分析可以發(fā)現(xiàn),中部地區(qū)除了凈出口路徑的中介效應不顯著外,數(shù)字普惠金融通過消費和投資路徑影響經(jīng)濟增長的間接效應均顯著,消費路徑的中介效應依然較大,且消費和投資的中介效應相差較大。

由表10的結(jié)果可以看出,數(shù)字普惠金融對經(jīng)濟增長的直接效應為-0.072 5,且在0.01的水平下顯著,可見西部地區(qū)數(shù)字普惠金融直接作用于經(jīng)濟增長的效應是負面的,數(shù)字普惠金融可能通過其他中介變量負向影響經(jīng)濟增長。學界有關(guān)金融發(fā)展可能阻礙經(jīng)濟增長的解釋有很多,如金融機構(gòu)可能索取超過貸款利率的超額收益[16]、經(jīng)濟下行時的“惜貸”現(xiàn)象[17]、金融機構(gòu)內(nèi)部風險[18]等。由表11的結(jié)果得知,在西部地區(qū)數(shù)字普惠金融影響經(jīng)濟增長的過程中,消費、投資以及凈出口的中介效應均顯著。具體來看,消費中介效應的顯著區(qū)間(BootLLCI=0.106 7,BootULCI=0.369 5)不涵蓋0,其中介效應為0.279 5;投資中介效應的顯著區(qū)間(BootLLCI=0.016 6,BootULCI=0.184)不涵蓋0,其中介效應為0.038 6;凈出口中介效應的顯著區(qū)間(BootLLCI=-0.098,BootULCI=-0.020 3)不涵蓋0,其中介效應為-0.044 3,三者的總間接效應為0.273 8。通過對比分析可以發(fā)現(xiàn),西部地區(qū)數(shù)字普惠金融通過消費路徑影響經(jīng)濟增長的間接效應較大,但通過凈出口路徑的間接效應相對小,且該路徑為負向影響經(jīng)濟增長。總體而言,西部地區(qū)數(shù)字普惠金融對經(jīng)濟增長的直接效應顯著,與全國樣本下的顯著為正不同,西部地區(qū)樣本下這種直接效應是負向影響經(jīng)濟增長的,但數(shù)字普惠金融對經(jīng)濟增長的總效應為正。

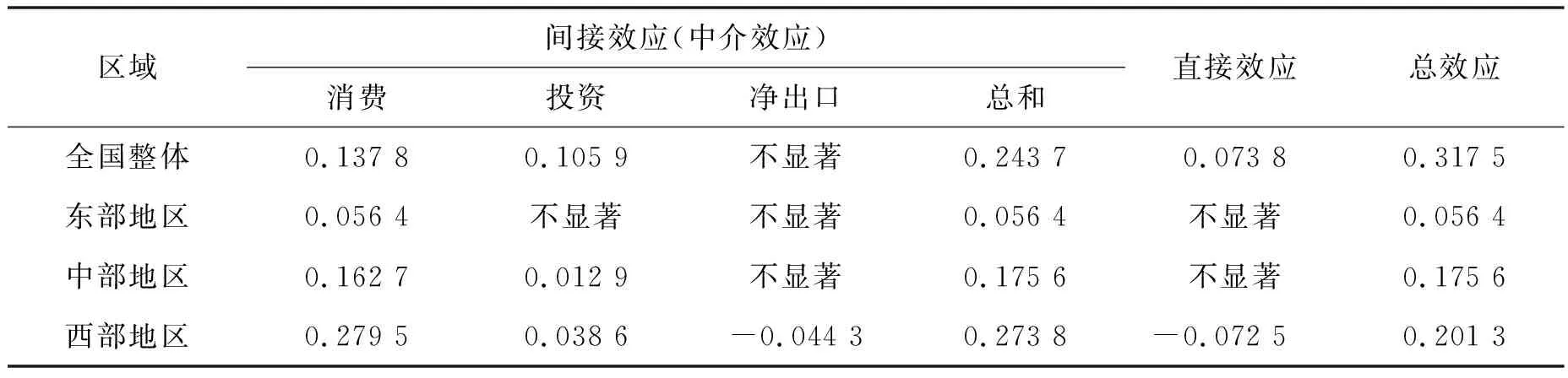

綜合表4~表11的分析可以發(fā)現(xiàn),全國以及各地區(qū)數(shù)字普惠金融影響經(jīng)濟增長的路徑并不一致,且直接效應和通過消費、投資、凈出口三條路徑的間接效應也存在一定的差別。在所有樣本中,數(shù)字普惠金融通過消費路徑進而影響經(jīng)濟增長的中介效應均顯著為正,且是三條路徑中效應最大的一條路徑;投資的中介效應在東部地區(qū)并不顯著,但在全國、中部地區(qū)以及西部地區(qū)呈顯著正效應;而凈出口的中介效應僅在西部地區(qū)顯著,且該中介效應為負值(見表12)。

表12 各區(qū)域數(shù)字普惠金融發(fā)展水平對經(jīng)濟增長的直接效應和間接效應匯總表

注:總效應是指顯著情況下直接效應與間接效應之和。

表12顯示,剔除不顯著效應的影響,全國整體、東部地區(qū)、中部地區(qū)、西部地區(qū)數(shù)字普惠金融對經(jīng)濟增長的總效應分別為0.317 5、0.056 4、0.175 6以及0.201 3;三個地區(qū)中,西部地區(qū)數(shù)字普惠金融對經(jīng)濟增長的正向效應最高(0.201 3),表明數(shù)字普惠金融最能帶動經(jīng)濟增長,而東部地區(qū)的正向效應最低(0.056 4);在西部地區(qū),消費、投資以及凈出口三個變量的中介效應均顯著,表明數(shù)字普惠金融能通過消費、投資、凈出口三條路徑全面影響經(jīng)濟增長。這是由數(shù)字普惠金融的發(fā)展目標(為社會最廣泛的各階層提供金融服務(wù))決定的。我國東部地區(qū)因其經(jīng)濟發(fā)展水平較高,金融服務(wù)供給相對豐富;而西部地區(qū)經(jīng)濟發(fā)展水平較落后,金融發(fā)展水平低、金融服務(wù)稀缺,發(fā)展數(shù)字普惠金融的成本相對較低,有利于提高西部落后地區(qū)的金融服務(wù)水平,使更廣大的階層享受各自所需求的金融服務(wù)。普惠金融的減貧效應已為許多學者承認,除此之外,普惠金融還能有效地縮小貧富差距。但不可忽視的是,數(shù)字普惠金融帶來的負直接效應(見表8和表10)也較顯著,這些負直接效應將會抑制部分經(jīng)濟增長,如西部地區(qū)可能存在金融機構(gòu)向借款對象索取超過貸款利率的超額收益或金融機構(gòu)“惜貸”的現(xiàn)象、金融機構(gòu)的內(nèi)部風險可能較其他地區(qū)高等。

五、結(jié)論與建議

由于數(shù)字普惠金融的發(fā)展時間不長,消費、投資和凈出口通常被認為是拉動短期經(jīng)濟增長的“三駕馬車”,本文將消費、投資以及凈出口視為數(shù)字普惠金融影響經(jīng)濟增長的三個主要路徑,運用回歸分析以及Bootstrap中介效應檢驗程序?qū)ξ覈?011—2015年各地區(qū)數(shù)字普惠金融發(fā)展水平、經(jīng)濟增長、消費、投資、凈出口等數(shù)據(jù)進行實證分析,得出不同地區(qū)數(shù)字普惠金融影響經(jīng)濟增長的路徑及其差異。

從我國整體上看,數(shù)字普惠金融影響經(jīng)濟增長的顯著路徑有消費和投資,其中消費路徑的中介效應相對較大,除了這兩條路徑之外,數(shù)字普惠金融對經(jīng)濟增長的直接效應是正值。從不同地區(qū)看,東部地區(qū)僅消費路徑的中介效應是顯著的;在中、西部地區(qū)消費和投資兩條路徑均有顯著的中介效應;但西部地區(qū)凈出口路徑的中介效應顯著為負值,而且還存在負直接效應顯著的現(xiàn)象(見表12)。實證分析表明:凈出口路徑在全國和東、中部地區(qū)的中介效應均不顯著,且在西部地區(qū)呈顯著的負中介效應,這表明數(shù)字普惠金融在刺激出口方面并不如人意,或者數(shù)字普惠金融可能更多地刺激了進口;消費路徑在所有樣本中均呈顯著的正中介效應,表明數(shù)字普惠金融在帶動消費進而影響經(jīng)濟增長方面發(fā)揮了相當大的作用。

為了讓數(shù)字普惠金融更好地帶動經(jīng)濟增長,促進各地區(qū)全面協(xié)同發(fā)展,中國應注意區(qū)分不同地區(qū)數(shù)字普惠金融作用的短板和長板,在發(fā)展長板優(yōu)勢的基礎(chǔ)上將短板補足,全面調(diào)動數(shù)字普惠金融在各個領(lǐng)域帶動經(jīng)濟增長的作用,同時重視金融深化中的風險。東部地區(qū)經(jīng)濟較發(fā)達,融資環(huán)境較健康,數(shù)字普惠金融發(fā)展程度雖高但其對經(jīng)濟增長的促進效應并不明顯,因此,應在推進數(shù)字普惠金融發(fā)展的同時將剩余的金融資源更多地投向中西部地區(qū),這樣才能更好地利用數(shù)字普惠金融,縮小地區(qū)間的經(jīng)濟差異,達到協(xié)同發(fā)展。在中部地區(qū),數(shù)字普惠金融能夠通過消費和投資有效拉動經(jīng)濟增長,且凈出口路徑目前并未顯示出顯著的負中介效應,因此,中部地區(qū)應進一步提升數(shù)字普惠金融的發(fā)展水平,鼓勵數(shù)字普惠金融通過支持小微企業(yè)的出口業(yè)務(wù)帶動經(jīng)濟增長,加大數(shù)字普惠金融應用于凈出口領(lǐng)域的力度,發(fā)掘數(shù)字普惠金融帶動凈出口的力量。西部地區(qū)因經(jīng)濟相對落后,數(shù)字普惠金融拉動經(jīng)濟增長的潛力較大,即數(shù)字普惠金融可以通過帶動消費、激發(fā)投資活力有效拉升經(jīng)濟增長。但凈出口路徑的顯著負中介效應表明,西部地區(qū)數(shù)字普惠金融可能使進口顯著增加,這很可能是由于西部地區(qū)出口企業(yè)較少的緣故。同時,西部地區(qū)數(shù)字普惠金融對經(jīng)濟增長的負直接效應也不能忽視。因此,在積極推進西部地區(qū)普惠金融高速發(fā)展的同時,應重視金融深化所帶來的風險和不利影響,防微杜漸,強化對西部地區(qū)金融機構(gòu)的監(jiān)管,進一步建設(shè)健康完備的普惠金融體系。

值得注意的是,本文以北京大學互聯(lián)網(wǎng)金融研究中心編制的“北京大學數(shù)字普惠金融指數(shù)”作為衡量數(shù)字普惠金融發(fā)展水平的有效指標,由于該指數(shù)的組成成分中有關(guān)個人消費和信貸的信息較其他信息更為豐富,運用該指數(shù)分析數(shù)字普惠金融對復雜宏觀經(jīng)濟,尤其是對投資和凈出口的影響存在一定缺陷,這可能也是實證分析得到消費路徑對經(jīng)濟增長的中介效應在所有樣本均顯著這一結(jié)論的原因。如何建立和選取更合理、更全面的數(shù)字普惠金融指標,進而分析數(shù)字普惠金融影響經(jīng)濟增長中投資和凈出口的中介效應是未來的研究方向。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03