反腐敗與企業債務融資成本:一個準自然實驗

2018-12-19 11:00:50陳延林

閩臺關系研究 2018年6期

吳 贏,陳延林

(華南師范大學經濟與管理學院,廣東廣州 510006)

一、引 言

企業獲取外部資金的一個重要方式為債務融資。以中國為例,2016年社會融資規模為17.81萬億元。其中,銀行貸款融資占比約69.81%,企業債券融資占比約16.85%,企業股票融資所占比例約為6.97%。[1]與股權融資方式相比,債務融資無疑是我國企業最重要的融資方式。

在中國獨特的制度背景下,政府和企業有著密切的關聯,企業傾向于通過構建政治關聯以獲得政府幫助,如稅收減免、較容易獲得更多銀行貸款等。[23]但政治關聯的構建需要企業付出較大的成本,從而滋生出官員腐敗的風險。[4]1公司為了掩蓋政治關聯的構建會進行信息操縱[5];同時,因政治關聯的構建可能使公司陷入巨大的法律風險和政治風險[6]153,參與構建政治關聯的公司高管人員則會加強對公司的控制,導致公司管理層的選拔出現“劣幣驅逐良幣”現象[7]161,惡化公司代理問題。企業構建政治關聯而產生的負面影響,無疑會使債權人向企業索取額外的風險溢價,從而增加企業的債務融資成本。

反腐敗與企業債務融資成本關系的研究,面臨著內生性干擾及腐敗企業識別這兩個問題。對于內生性問題,黨的十八大以來中國實施的反腐敗行動是一個具有準自然實驗特征的外生沖擊事件,可以在一定程度上減少內生性的干擾,從而識別出反腐敗與企業債務融資成本之間的因果關系。對腐敗企業的識別,參考鐘覃琳等的做法[8]168,本文認為:企業的主要客戶在短期內變動不大,可以假定客戶關系維護費用保持相對穩定;在控制營業收入等因素的情況下,如果反腐敗后企業的業務招待費下降很快,則可以推測為腐敗支出減少所致,從而可將上市公司分為“高腐敗”上市企業和“低腐敗”上市企業。本文試圖通過探究反腐敗對企業債務融資成本的影響,為我國現階段反腐敗政策對微觀企業層面的影響提供實證證據,豐富反腐敗研究文獻,拓展企業債務融資成本的研究成果。

二、文獻綜述與研究假設

(一)文獻綜述

1.與企業債務融資成本相關的研究。自Modigliani和Miler在1958年提出MM定理[9]以后,作為企業重要融資方式的債務融資成為學術界研究的熱點之一。隨后學術界分別從委托代理理論、信息不對稱理論、契約理論的角度對企業債務融資進行探討。Jensen和Meckling提出,由于委托代理問題的存在,外部投資者與管理者的代理沖突和債權人自身與股東之間的代理沖突,都會使債權人利益受到損害,從而使債權人提高風險溢價補償。[10]60Diamond認為,企業信息透明度的提高能夠在一定程度上減輕信息的不對稱性,從而提升投資者的信心、降低投資者所要求的風險溢價補償。[11]Grossman和Hart指出,債權人與企業家之間簽訂了金融契約,債務人將面臨企業破產的風險,而企業家將更好地工作,從而降低代理成本。[12]

國內外學界對于企業債務融資成本影響因素的研究一般從公司特征、公司治理、外部環境等方面展開。研究表明,公司性質、公司負債率、有形資產率、公司成長機會、公司規模、盈利能力等因素都對企業債務融資成本產生影響。在公司治理方面,Pittman和Fortin發現,企業采用高質量的審計公司能夠降低其債務融資成本[13];BenNasr等研究表明,企業內存在多個大股東時,大股東能夠加強對管理層的監督,降低企業的債務融資成本[14];林兢等研究發現,企業避稅程度越低,企業的債務融資成本越低[15];馮展斌研究表明,降低企業的盈余管理,能夠降低企業的債務融資成本。[16]在外部環境方面,魏志華等研究發現,良好的金融生態環境能夠降低公司的融資成本[17];王運通等研究也表明,地區法律環境對于降低企業的債務融資成本具有正向作用[18]137;王懷明等研究發現,當企業面臨的外部環境不確定時,其所承擔的債務融資成本會增加。[19]

2.與反腐敗有關的研究。國內學者對黨的十八大以來的反腐敗工作進行了一系列研究。黨力等基于政治關聯的視角研究發現,反腐敗增加了企業建立政治關聯的成本,使得企業將更多的資源投入研發創新,進而提高了企業的創新能力。[20]151王健忠和高明華通過對企業家能力指數的研究,發現反腐使得企業家將更多的能力投入到生產領域,強化了企業家能力對企業創新的促進作用。[21]鐘覃林等發現,反腐通過加快資產周轉率、縮短經營周期、優化投資效率及提高生產效率等方式提高了企業業績,且在政府干預越嚴重的地區,反腐對提高企業業績的作用越明顯。[8]174王茂斌和孔東明研究指出,反腐優化了中國上市公司的公司治理,增加了股東價值。[7]159張瑋倩通過對2003—2014年中國各省市腐敗案件中立案數據的研究,發現反腐敗降低了我國企業的股權融資和債務融資的成本。[22]70黨力等研究表明,反腐敗減少了企業構建政治關聯重要方式之一的企業捐贈行為的發生。[23]上述研究都表明,反腐敗對我國經濟增長具有正向作用。然而,王賢斌和王露瑤研究表明,反腐敗放緩了投資,從而對經濟增長產生抑制作用。[24]

(二)研究假設

政治關聯的構建可以為企業帶來庇護和發展,但其過程蘊含著腐敗滋生的風險。[4]1王茂斌等研究認為,公司的管理層和大股東以自身利益為動機建立的政商關系,可以為他們提供強有力的保護傘,使得貪腐和品德不良之人有更大的機會和動機獲得公司管理層高位。首先,政商勾結將企業暴露在巨大的法律和政治風險之下;其次,政商關系的構建為公司內部人提供了較強的保護傘,強化了內部人對公司的控制,減少了外部監督;最后,品德不良的人上位,會使公司出現更多主觀故意的違法違規行為。[6]160公司內部人為了獲取個人私利而損害債權人利益的行為,惡化了公司內部人與債權人之間的代理沖突,增加了公司的代理成本。[10]60當債權人需要承擔較高的投資風險時,他會提高風險補償溢價,從而增加公司的債務融資成本。[18]120,[25]

所有權性質對于企業債務融資成本具有很大的影響。在我國,銀行貸款是企業獲得外部融資的最重要方式,但是政府控制著絕大多數金融機構。研究表明,我國存在民營信貸歧視,也就是相對于國有企業而言,民營企業獲得國有商業銀行貸款將更加困難,而且貸款成本也更加高昂。[26]政府與國有企業之間關系密切,政府對國企有“父愛主義”傾向,會支持國有企業的融資貸款。[27]44由此,相對于國有企業而言,民營企業對構建政商關系更加熱衷。目前,有關反腐對微觀企業行為影響的研究也表明,反腐對于公司行為的改善主要集中于非國有企業。[6]173,[20]153,[22]69,[27]45所以,反腐敗對企業債務融資成本的影響,可能會因為企業產權性質的不同而出現異質性。

綜上所述,本文提出以下假設:

假設1:其他條件不變,與反腐敗之前相比,反腐敗顯著降低了企業的債務融資成本。

假設2:其他條件不變,相對于國有企業,反腐敗顯著降低了非國有企業的債務融資成本。

假設3:其他條件不變,反腐敗主要通過減少非國有企業的代理成本來降低債務融資成本。

三、研究設計

(一)數據來源與樣本選擇

本文以中國滬深A股上市公司2010—2016年的財務數據為研究樣本,其中,企業業務招待費用數據選自同花順數據庫,其他的企業財務數據選自國泰安(CSMAR)數據庫。參照已有研究的做法,本文對樣本數據進行了篩選,即剔除隸屬金融行業的樣本、剔除相關研究變量缺失的樣本數據,最后共得到研究樣本數為10 311,其中國有企業子樣本數為4 187、非國有企業子樣本數為6 124。為消除極端值的影響,本文又對所有的連續變量進行1%和99%的縮尾處理。

(二)模型設定

借鑒鐘覃林、王茂斌及黨力等學者研究反腐敗的方法[6]167,[8]164,[20]149,本文采用雙重差分模型(DID)研究反腐敗對企業債務融資成本的影響。具體模型如下:

Cost1=β0+β1Treated+β2Post+β3Treated×Post+β4Control+ε

(1)

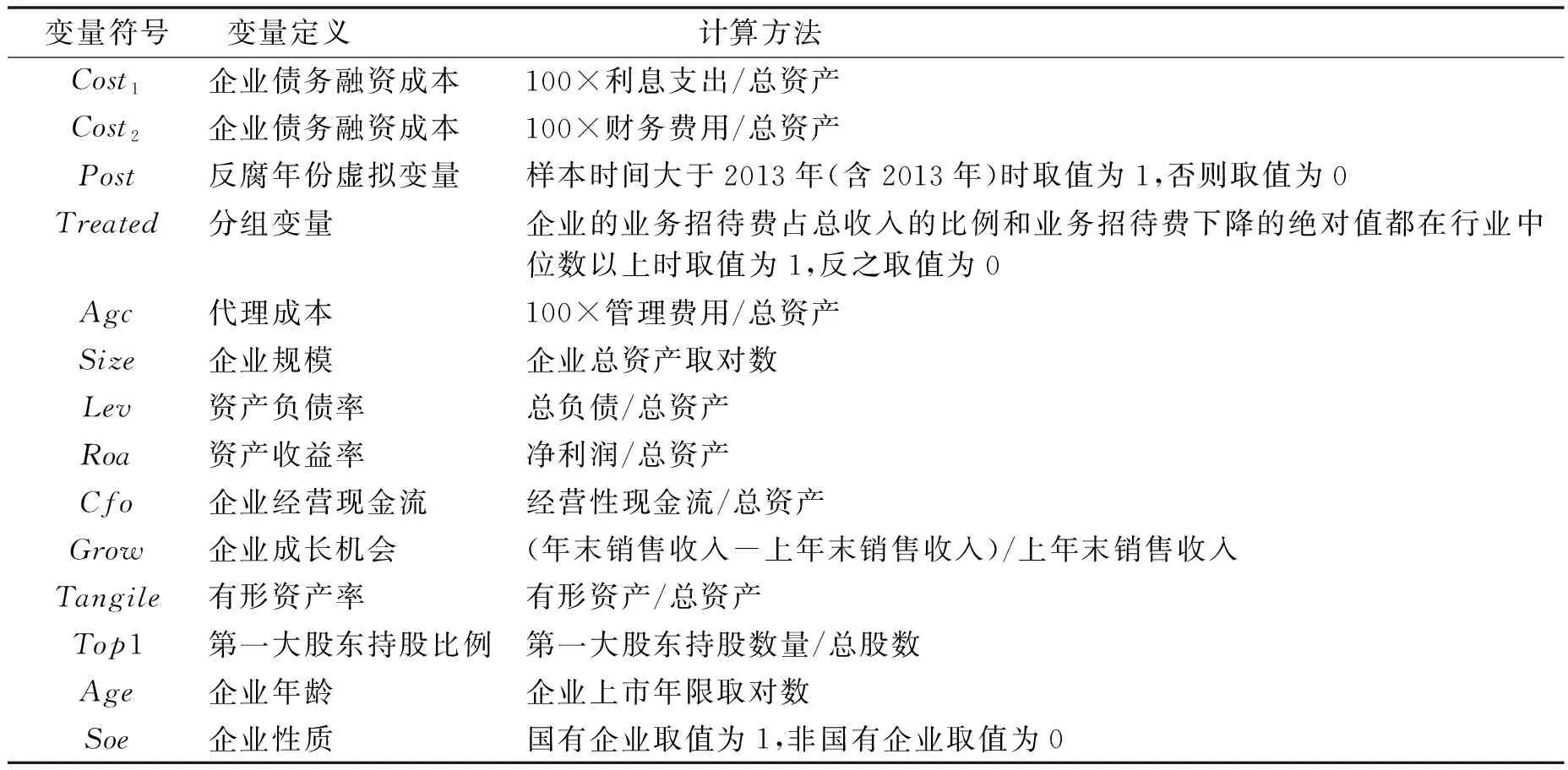

式(1)中,被解釋變量Cost1表示企業債務融資成本,以利息支出占總資產的比例衡量企業的債務融資成本。Post表示反腐政策實行前后的虛擬變量,參考黨力、王茂斌等學者的做法,本文設定:樣本時間位于2013年(含2013年)之后,Post取值為1;而時間在2013年之前,Post取值為0。Treated表示對研究樣本進行分組的虛擬變量,參考鐘覃林等學者的做法,本文設定:反腐政策實施后,若企業的業務招待費占總收入的比例及業務招待費下降的絕對值都在行業中位數以上,則Treated取值為1,表示企業腐敗程度較高;反之Treated取值為0,則表明腐敗程度較低。Treated×Post表示反腐政策實施對企業債務成本融資的影響效應。Control為控制變量,借鑒李廣子、張瑋倩及王運通等學者的研究,本文選取的控制變量包括:企業規模(Size)、資產負債率(Lev)、資產收益率(Roa)、企業經營現金流(Cfo)、企業成長機會(Grow)、有形資產率(Tangible)、第一大股東持股比例(Top1)、企業年齡(Age)、企業性質(Soe)。考慮到年度經濟狀況和行業可能對回歸結果造成影響,本文同時控制了樣本的年份和行業效應。此外,依據前文的研究假設,本文選擇企業代理成本(Agc)作為渠道指標。所有變量的定義和計算方法見表1。

表1 變量的定義與計算

(三)描述性統計

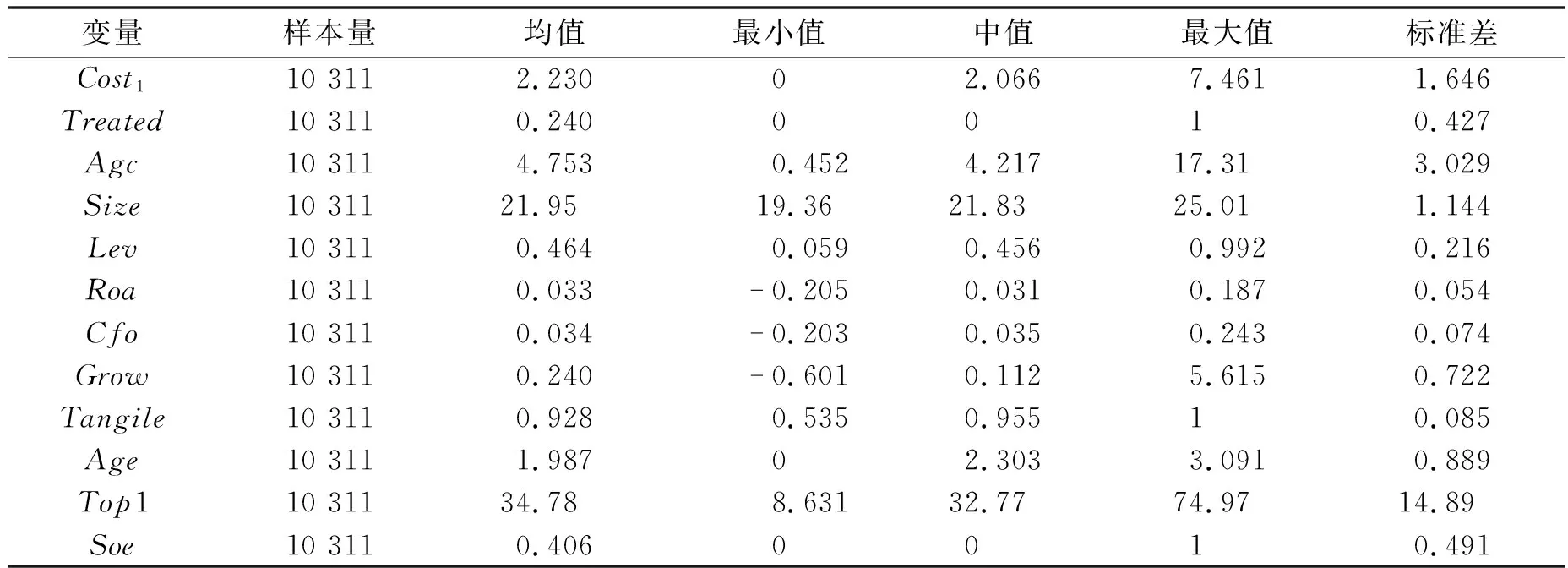

變量的描述性統計結果如表2所示。在研究樣本中,企業債務融資成本的均值為2.23%,高腐敗企業樣本占比為24%,同時企業規模和第一大股東持股比例在企業間具有較大的異質性(見表2)。統計結果表明,樣本各變量的取值受異常值的干擾均不大。

表2 變量描述性統計

四、實證分析

(一)反腐敗對企業債務成本融資的影響

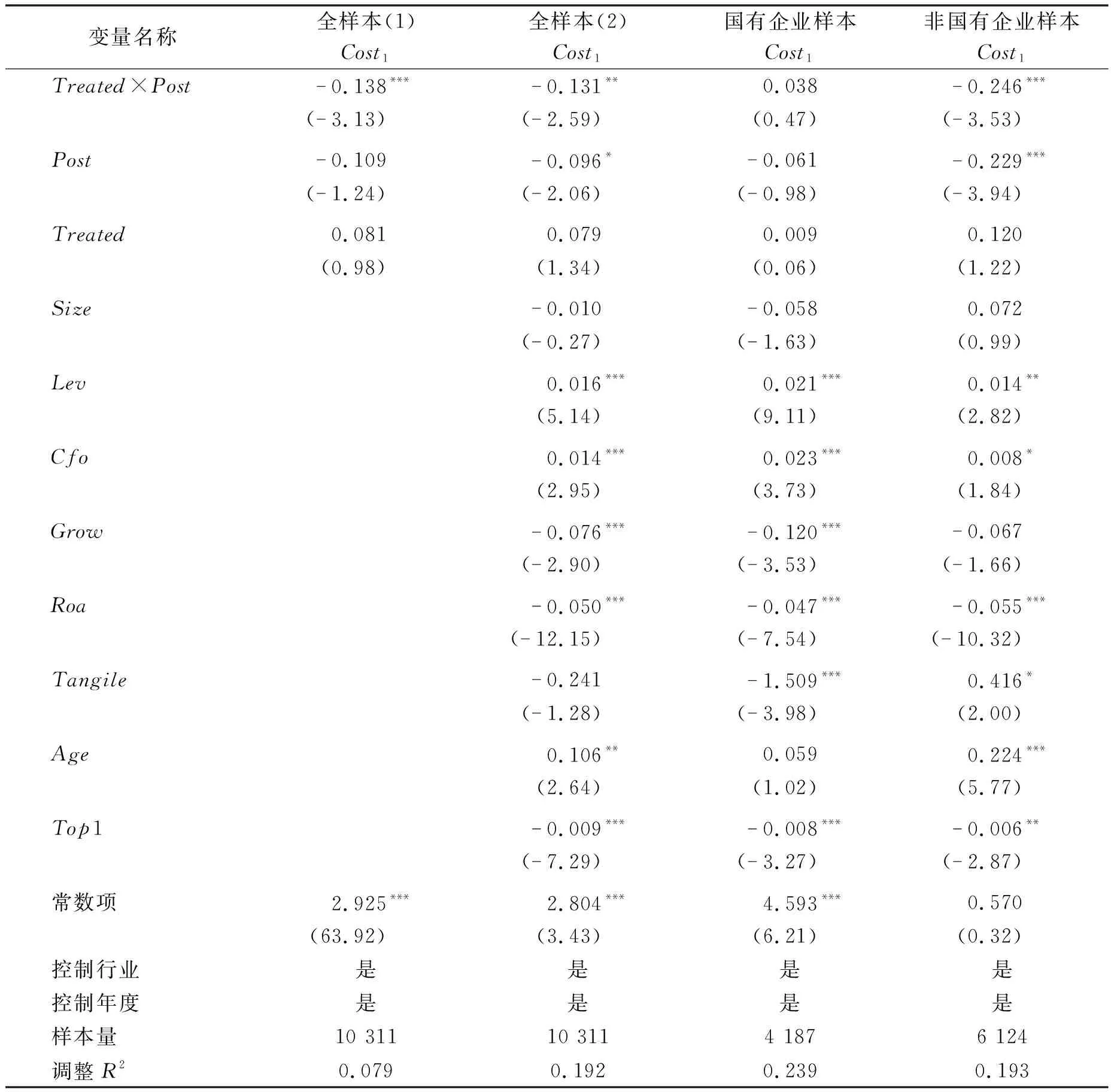

為了檢驗反腐敗對企業債務融資的影響,本文對模型(1)進行回歸分析(見表3)。表3中,第一列數據是未加入控制變量的全樣本回歸結果;第二列數據是在全樣本回歸中加入相應的控制變量,借此反映在其他因素作用的情況下,反腐敗對企業債務融資成本的影響;第三、四列數據分別是國有企業樣本和非國有企業樣本的回歸結果,用于研究在不同企業性質下反腐敗對企業債務融資成本影響的異質性。從表4的第一、第二列可以看出,Treated×post的回歸系數分別為-0.138和-0.131,且分別在1%和5%的水平上顯著,表明反腐敗顯著降低了企業的債務融資成本。此外,由國有企業和非國有企業兩個子樣本的回歸結果可知:第三列Treated×Post的回歸系數為0.038,在統計上并不顯著,說明反腐敗降低了國有企業依靠政府背景獲得債務融資的容易度,但沒有顯著的證據;第四列Treated×Post的回歸系數為-0.246,且在1%的水平上顯著,說明在非國有企業反腐敗對企業債務融資成本的降低作用表現得更為顯著。可見,實證分析支持本文假設1和假設2。

表3 反腐敗對企業債務融資成本的影響

注:*、**、***分別表示在10%、5%、1%的水平上顯著;序號(1)(2)表示將不同變量納入實證模型。

(二)渠道效應

為了檢驗反腐敗影響企業債務融資成本的渠道效應,本文以企業的代理成本(Agc)作為被解釋變量,具體模型如下:

Agc=β0+β1Treated+β2Post+β3Treated×Post+β4Control+ε

(2)

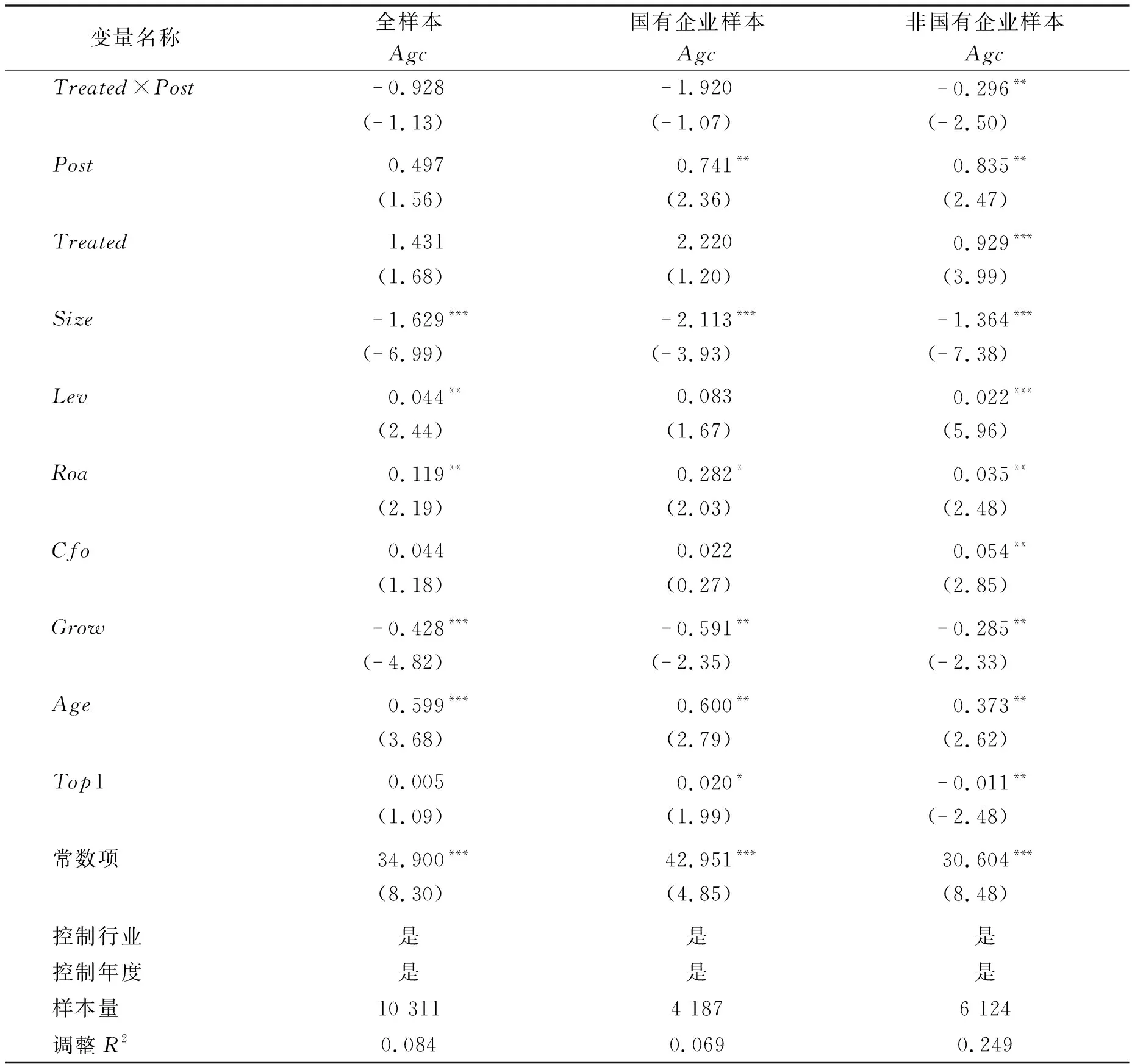

模型(2)的回歸結果如表4所示。在全樣本和國有企業子樣本中,Treated×Post的回歸系數都為負數,但是在統計上均不顯著;在非國有企業子樣本中,Treated×Post的回歸系數為-0.296,且在5%的水平上顯著,說明反腐敗顯著降低了非國有企業的代理成本,即反腐敗通過降低非國有企業債權人索取的風險溢價,進而降低非國有企業的債務融資成本,實證分析支持本文的假設3。

表4 反腐敗影響企業債務融資成本的渠道效應

注:*、**、***分別表示在10%、5%、1%的水平上顯著。

(三)穩健性檢驗

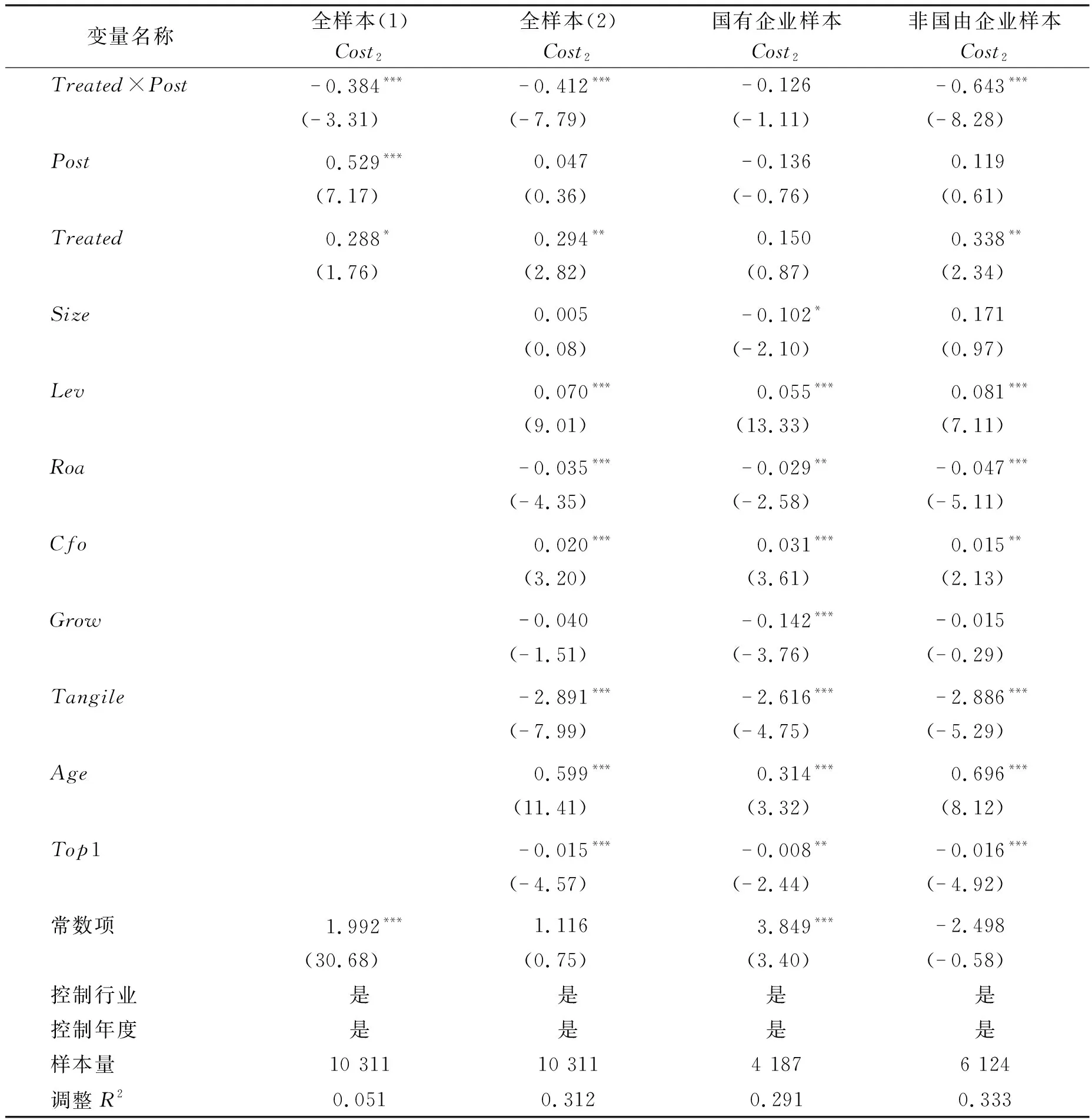

首先,為了檢驗回歸結果的穩健性,本文替換被解釋變量,即以財務費用占總資產的比例(Cost2)作為被解釋變量衡量企業債務融資成本,具體模型如下:

Cost2=β0+β1Treated+β2Post+β3Treated×Post+β4Control+ε

(3)

模型(3)的回歸結果如表5所示。一方面,在全樣本中,Treated×Post的回歸系數分別為-0.384和-0.412,并且均在1%的水平上顯著,說明反腐敗降低了企業的債務融資成本;另一方面,在國有企業和非國有企業的子樣本中,Treated×Post的回歸系數分別為-0.126和-0.643,但只有非國有企業的回歸系數在1%的水平上顯著,國有企業的回歸系數在統計上并不顯著,說明反腐敗顯著降低了非國有企業的債務融資成本。回歸結果仍支持本文的假設2。

表5 穩健性檢驗

注:*、**、***分別表示在10%、5%、1%的水平上顯著;序號(1)(2)表示將不同變量納入實證模型。

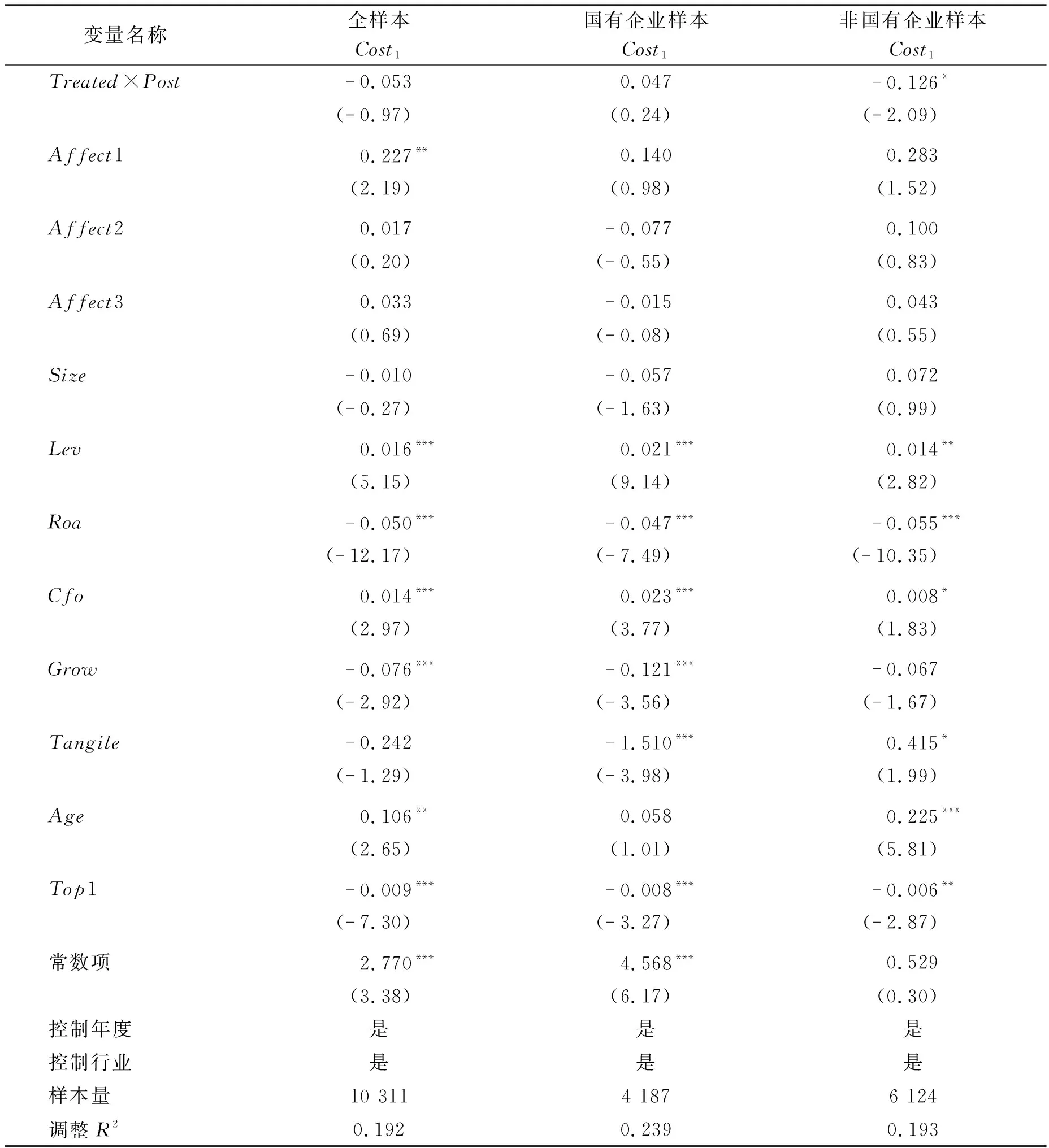

其次,為了檢驗以上回歸結果是否滿足雙重差分模型(DID)的平行趨勢假定,本文設定新的虛擬變量Affect,即將反腐政策實施之前的各年份分別與分組變量(Treated)的相乘,并將虛擬變量Affect帶入模型(1),具體模型如下:

Cost1=β0+β1Treated×Post+β2Control+β3Affect+ε

(4)

表6為模型(4)的回歸結果。在反腐敗政策實施前,除了全樣本中Affect1回歸系數顯著外,在國有企業和非國有企業的子樣本中Affect1、Afect2和Affect3的回歸系數均不顯著,說明雙重差模型(DID)的平行趨勢假定得到滿足;同時在非國有企業子樣本中,Treated×Post的回歸系數為-0.126,并且在10%的水平上顯著,說明反腐敗降低了非國有企業的債務融資成本。

表6 平行趨勢檢驗

注:*、**、***分別表示在10%、5%、1%的水平上顯著。表中虛擬變量Affect1、Affect2、Affect3分別表示2010年2011年及2012年與分組變量Treated的交乘。

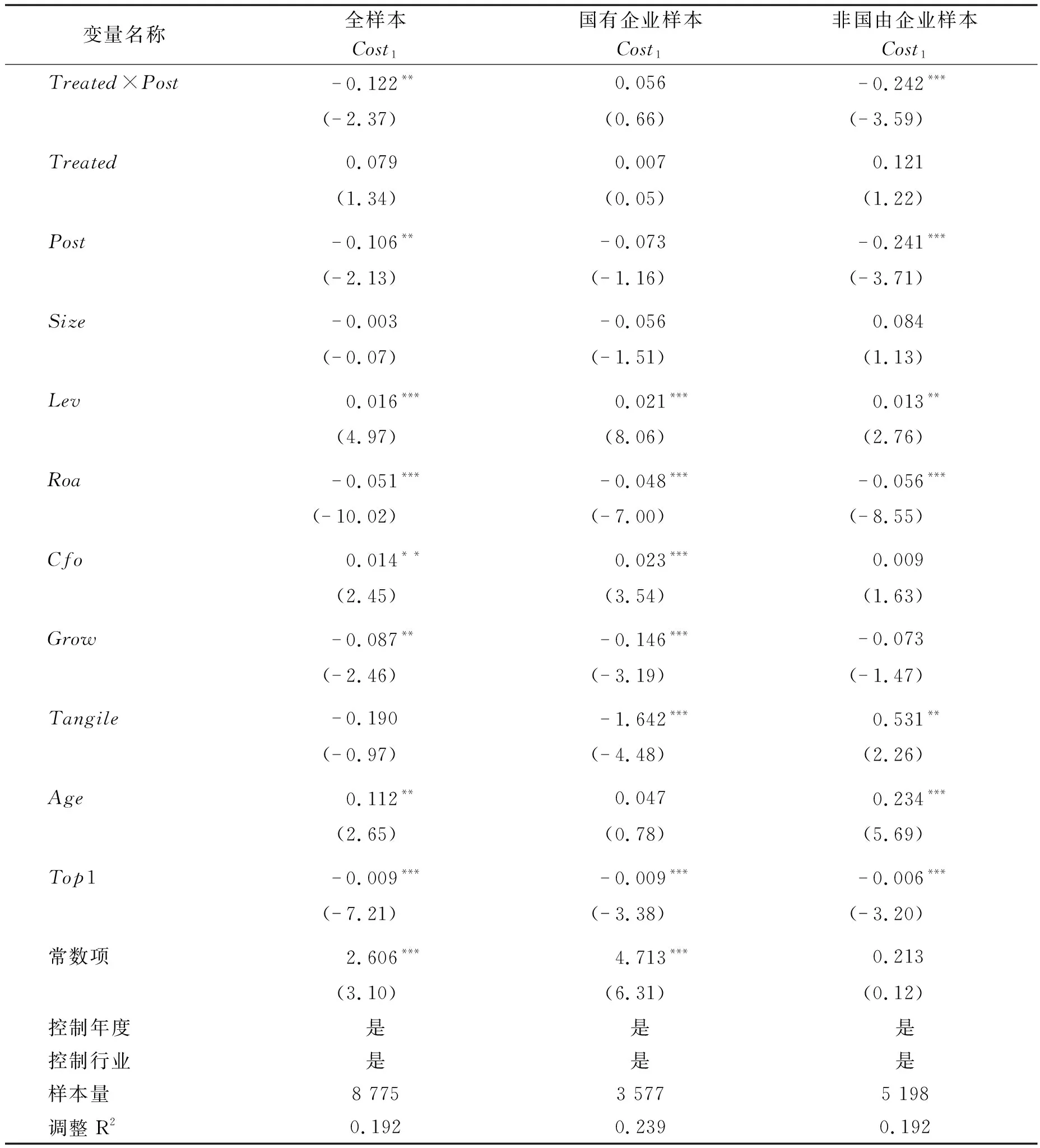

最后,為了排除反腐政策實施當年可能存在其他因素對企業債務融資成本的影響,本文將反腐政策實施年份(2013年)的樣本數據剔除,剩余年份的樣本數為8 775,其中國有企業子樣本數為3 577、非國有企業子樣本數為5 198,利用模型(1)對剩余年份的樣本進行檢驗。回歸結果顯示:在全樣本中,Treated×Post的回歸系數為0.122,且在5%的水平上顯著,說明反腐敗降低了企業的債務融資成本;國有企業樣本中的Treated×Post系數為0.056,但在統計上并不顯著;非國有企業樣本中的Treated×Post回歸系數為0.242,并且在1%的水平上顯著(見表7),說明反腐敗對企業債務融資成本的降低作用只發生在非國有企業中。

表7 穩健性檢驗

注:*、**、***分別表示在10%、5%、1%的水平上顯著。

五、結 論

本文利用黨的十八大以來中國實行的反腐敗行動這一準自然實驗,運用雙重差分模型(DID)研究反腐敗對企業債務融資成本的影響。研究發現:反腐敗顯著降低了非國有企業的債務融資成本,但對國有企業債務融資成本沒有顯著的影響;同時,反腐敗通過減少非國有企業的代理成本來降低債務融資成本。研究結果為反腐敗對企業債務融資成本的影響提供了實證證據,表明中國反腐敗政策能夠帶來正向的經濟影響。為此,國家應進一步加大反腐敗力度,以降低非國有企業的債務融資成本;進一步深化國有企業的改革,為國有企業和非國有企業營造公平的競爭環境。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

商品與質量(2021年43期)2022-01-18 05:30:14

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

電影(2018年12期)2018-12-23 02:18:48

現代商貿工業(2016年35期)2016-04-09 06:59:34