ST公司利用非經常性損益進行盈余管理的探究

——以亞星化學為例

2018-11-29 03:43:42青島大學山東青島266071

商業會計 2018年18期

(青島大學 山東青島 266071)

一、引言

信息不對稱、委托代理等問題的存在,為企業進行盈余管理提供了充足、有利的條件。尤其對于面臨被退市風險警示的ST企業,為了避免退市對企業帶來的不利影響,企業通常選擇在其連續虧損兩年后,利用各種方法對企業進行盈余管理,實現扭虧為盈、“摘星脫帽”。

目前在我國,非經常性損益由于具有偶發性、易操作、能使上市公司在短時間內達到操縱利潤的效果等特點,使得許多ST公司常常選擇此種方法進行盈余管理。非經常性損益是指企業發生的與經營活動業務沒有直接聯系,以及即使與企業的經營活動有關聯但由于業務性質或者業務發生的頻率,影響了企業真實反映正常盈利能力的收入與支出。非經常性損益項目通常包括政府各種補助、債務重組、處置非流動資產、計提減值等。本文以濰坊亞星化學股份有限公司為例,對其利用非經常性損益進行盈余管理加以探究。

二、亞星化學公司基本情況

(一)公司簡介

濰坊亞星化學股份有限公司(以下簡稱“亞星化學”)于2001年2月14日在上海證券交易所上市,股票代碼為600319,公司集化學生產、銷售與設計為一體,主營氯化聚乙烯(以下簡稱“CPE”)、水合肼、燒堿以及離子膜燒堿化學產品。亞星化學自上市以來先后于2013年和2016年兩次面臨被退市風險預警,最近一次被警示是在2016年3月,公司由于2014、2015年連續兩年凈利潤為負數,且2015年經審計后的凈資產也是負數,更名為*ST亞星。2016年是*ST亞星面臨“摘星脫帽”的關鍵性一年,為了保住上市公司的資格,公司采取了一系列的挽救方法,成功于2017年2月27日“摘帽”。

(二)公司基本財務狀況

亞星化學2011—2017年主要盈利指標數據如表1所示。從表1可以看出,亞星化學2011年至2015年的凈利潤一直為虧損狀態,直至2016年才扭虧為盈,成功“摘帽”,2017年由于在上一年度剝離了虧損子公司,生產成本下降,優化了融資品種,盈利能力才得以提升。筆者結合2011—2017年的數據,分析亞星化學在高額虧損的情況下,是如何在一年的時間內實現凈利潤扭虧為盈的。

表1 亞星化學2011—2017年主要盈利指標數據

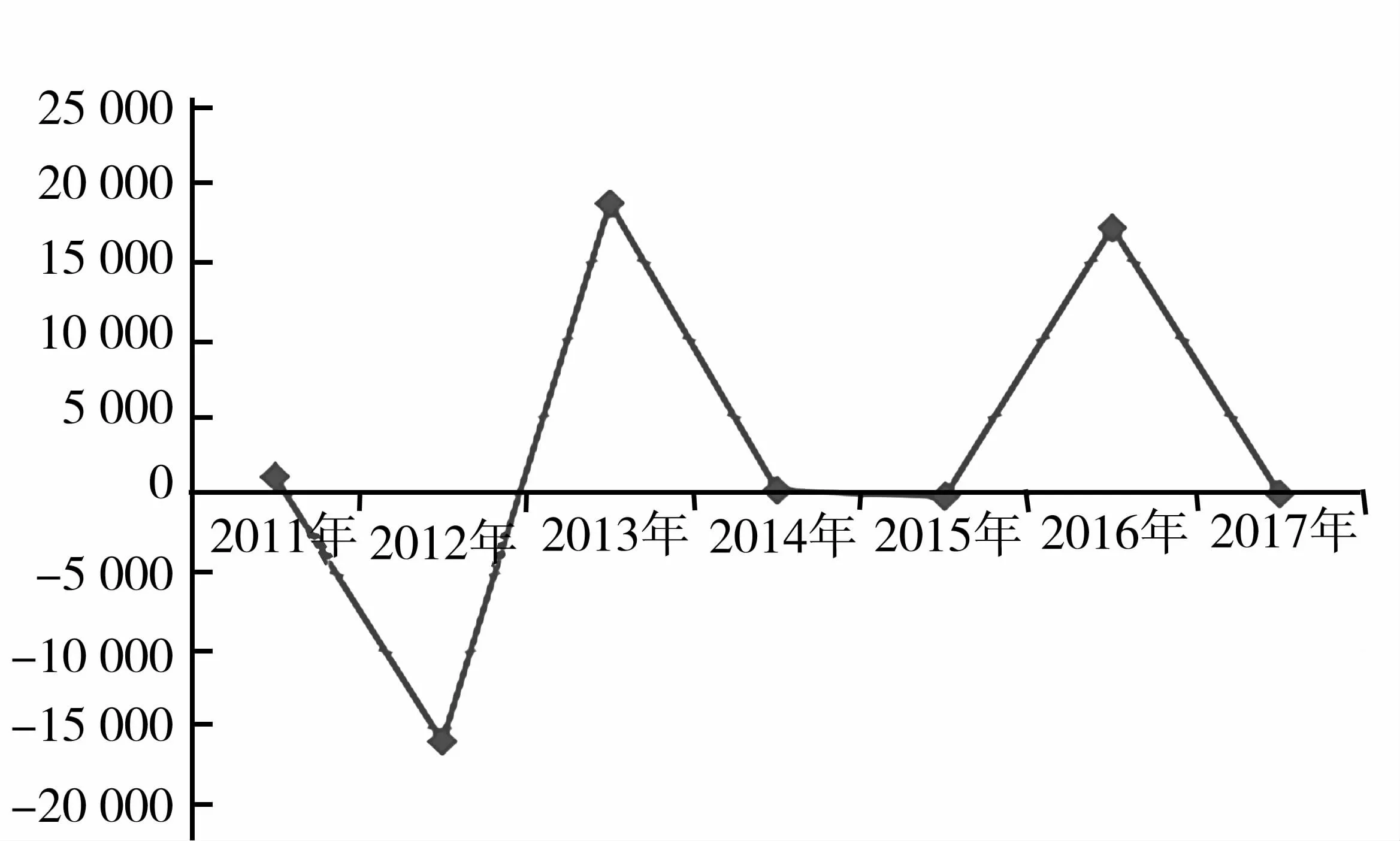

表2為亞星化學2011年至2017年非經常性損益與利潤總額的占比情況。可以看出,除2013年和2016年非經常性損益占利潤總額的比例分別為190.7%和1 930.46%之外,其他年份非經常性損益占利潤總額的比例均不高,有的年份占比甚至低于1%。結合圖1(單位:萬元)公司非經常性損益金額近7年的變化趨勢情況可以看出,在公司面臨退市風險的2013年和2016年,非經常性損益金額陡增,尤其在2016年,公司利潤總額幾乎都來自于非經常性損益,說明公司主要在當年利用非經常性損益平滑利潤、規避退市的風險。

表2 亞星化學2011—2017年非經常性損益與利潤總額的金額 單位:萬元

圖1 亞星化學2011—2017年非經常性損益金額的變化趨勢

三、亞星化學利用非經常性損益進行盈余管理的方法

(一)利用處置非流動資產進行盈余管理

非流動性資產通常指不能在1年以內或者在超過1年的一個營業周期內變現或耗用的資產,通常包括長期股權投資、固定資產、長期應收款等。被實行退市風險警示的公司往往會通過出售股權、逐步拋售公司不良資產的方式來獲得非經常性收益,彌補公司的虧損,提高持續經營的能力,避免退市的風險。如表3所示,亞星化學在處置非流動資產損益項目上,2016年比2015年增加了8 173.88萬元,比2017年多6 787.49萬元。很明顯,亞星化學正是利用這一點,賺取收益,改善其當年的財務數據。

表3 亞星化學2014—2017年非流動資產處置損益金額 單位:萬元

1.向關聯方出售資產。2016年6月30日亞星化學披露的《*ST亞星:重大資產出售暨關聯交易報告書(草案)》中提到,公司擬將持有的濰坊賽林貿易有限公司(以下簡稱“賽林貿易”)100%股權出售給其關聯公司深圳品匯投資有限公司。2016年12月7日,董事會通過了該重大資產出售的關聯方交易決議。賽林貿易的主要資產為廠房及土地使用權,根據中和誼出具的資產評估報告可以看出,以2016年6月30為評估基準日,賽林貿易資產的賬面價值為4 432.40萬元,資產評估價值為7 995.61萬元,評估增值額為3 563.21萬元。2016年12月31日,亞星化學將該項交易一次性計入2016年的投資收益,為當年的公司利潤增長起到了很大的作用。

但通過公司2017年3月7日發布的《關于轉讓賽林貿易100%股權及向關聯方轉讓資產的進展報告》可以發現,亞星化學2017年年初并沒有收到深圳品匯承諾的股權轉讓款。通過進一步了解賽林貿易發現,亞星化學的全資子公司賽林貿易自成立到出售給關聯方企業不到一年的時間,在此期間沒有發生實質性的交易。2017年11月1日,亞星化學再次發布公告稱,基于2017年公司內外部形勢的變化,主要是2017年濰坊市土地價格不斷上漲,公司廠區土地增值速度快,經過與深圳品匯協商,雙方同意終止此前通過的向深圳品匯轉讓賽林貿易100%股權的事項。作為關聯方的深圳品匯竟然同意了對自己不利的決議,由此不難讓人們產生懷疑,賽林貿易成立的目的就是通過關聯方交易,向亞星化學輸送利益,幫助亞星化學實現扭虧為盈。其利用處置非流動資產、確認投資收益進行盈余管理的目的顯而易見。

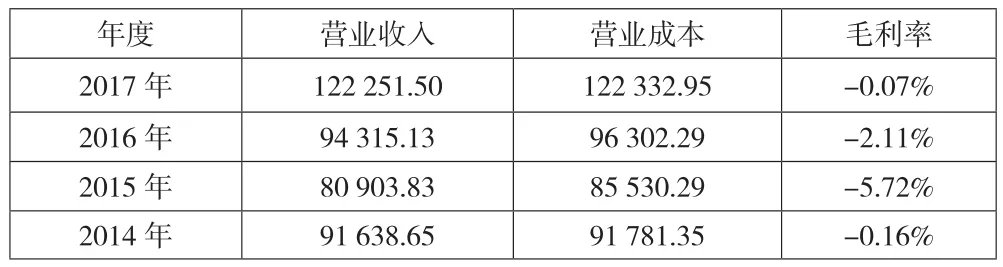

2.拋售不良資產。亞星化學的主營業務之一為氯化聚乙烯的生產與銷售,而亞星化學所控股的亞星湖石公司生產的CPE產量占其總產量的60%左右。據了解,亞星湖石生產CPE的生產機器及加工的原材料大多來自于國外進口,導致其生產成本過高。近年來,化工產業進入市場壁壘低,行業競爭激烈,亞星湖石雖然生產產品質量高,但是在價格上仍然不占優勢。如表4所示,自2014年以來,CPE的毛利率均為負數,成本超過收入,銷售CPE并沒有為公司帶來利潤,反倒是營業虧損。

表4 氯化聚乙烯的營業收入及成本 單位:萬元

2016年12月3日,公司第五次臨時股東大會通過決議,將亞星化學所持有的亞星湖石化工有限公司75%的全部股權轉讓給東營志遠化工有限公司。根據國友大正出具的資產評估報告可以看出,以2016年6月30日為評估基準日,亞星湖石的資產賬面價值為-6 616.74萬元,資產評估值為-4 670.97萬元。由于亞星湖石的賬面價值以及評估值均為負值,為了維護東營志遠公司的利益,雙方達成協商決定,本次交易以1元的價格,轉讓所持有的亞星湖石化工75%的股權。交易價格僅為1元,其交易目的不言而喻。亞星化學處置不良資產前,歸屬于母公司所有者的凈利潤金額為-7 115.53萬元,處置后變為-4 723.22萬元,虧損金額減少2 392.31萬元。從整體來看,亞星湖石儼然是亞星化學的一個財務包袱,拋售后,使得亞星化學凈利潤增加,對于面臨退市的亞星化學來說,尤為重要。

(二)利用固定資產減值準備的計提進行盈余管理

當公司預計下一年可能會產生較大的虧損,或者下一年需要凈利潤的情況下,往往會通過在某一年計提大額的資產減值準備。雖然當年的利潤會下降,但是在以后年度可以少計提甚至不計提減值準備,為公司下一個會計年度扭虧為盈打下基礎。通過查閱亞星化學年度財務報告發現,2016年資產減值損失為近4年來的最低值(見表5)。

表5 亞星化學2014—2017計提資產減值準備金額 單位:萬元

從表5可以看出,2015年計提的資產減值準備總額是2016年的21倍。對于正常持續經營的公司來時,如此陡增陡降地計提減值準備是不太可能發生的。通過分析發現,造成2015年減值準備陡增的原因是亞星化學于2015年第四季度對其生產CPE的輔助生產線機器設備計提大規模固定資產減值準備。往以前年度追溯,發現由于市場的持續低迷,該輔助生產線機器設備生產的產品一直銷售不景氣,在2013年6月就處于停產的狀態,但由于2013年也是亞星化學“摘星脫帽”的一年,公司并沒有對其計提大量固定資產減值準備,而是等到2015年,公司發現當年扭虧幾乎無望,于是在當年年末一次性對該生產組設備計提減值,為下一年扭虧“摘帽”做準備,此次計提固定資產減值金額高達9 228.2萬元,占當年減值損失總額的98%。2016年與2017年連續兩年公司均未計提固定資產減值準備。由此推斷,亞星化學正是利用了計提資產減值準備,多計提當期費用,為下一個會計年度的扭虧為盈做準備。

(三)利用政府補助進行盈余管理

政府部門出于保護當地具有代表性的一些企業的目的,或者滿足政府政績的需要,往往會通過財政撥款等方式將資產無償注入給企業,讓經營狀況不佳或者被退市警示的企業扭虧為盈。

從圖2(單位:萬元)可以看出,2013年,在年末公司營業利潤仍為負數的情況下收到了政府1 560.5萬元的補助,隨后2014年政府補助金額陡降,只有2.23萬元。2016年政府補助約為1 006.15萬元,是2015年的16倍,而2017年政府補助卻驟減為0元。雖然政府對當地企業進行保護補助是一種常見情況,可是當地政府兩次都是在亞星化學面臨退市的情況下“挺身而出”,使2016年與2013年的補助金額驟增,幅度變化之大不免令人們產生懷疑。

進一步分析發現,2016年政府補助明細中,亞星化學將全部的環境保護補貼歸類于節能減排補助,2016年節能減排補助占總補助的99.8%。由此我們不禁會產生疑問,亞星化學屬于化工行業,其生產過程勢必會對自然環境產生不利影響,且根據山東證監局的披露,亞星化學在2016年因為廢水排放超過國家和地方規定的水污染排放標準等環保問題屢遭處罰。但是當地政府卻依然對該公司環保項目進行大額補助。2016年12月29日,公司收到該項補助,并將其全額計入營業外收入。不難看出,亞星化學利用政府補助的方法使其非經常性收益增加,從而增加凈利潤。

四、ST公司利用非經常性損益進行盈余管理的治理建議

(一)加強對非流動資產的評估管理

如亞星化學一樣,許多ST公司往往利用處置非流動資產,通過向關聯方或其他企業出售資產、拋售虧損資產等來獲取非正常的收益,而出售資產的價格評估往往是交易的關鍵。

1.對于出售正常的非流動資產。評估機構應保持獨立,確保其與公司沒有直接的利益關系。另外,還需進一步完善評估機構的監督體系,加強對評估機構人員的培訓,確保其評估的資產價格合理。此外,會計師事務所在進行審計時,注冊會計師應當對公司處置非流動資產時確認收益的時間點是否恰當進行謹慎分析。會計準則規定,公司轉讓非流動資產應采用與轉讓其他資產相一致的原則,即被轉讓資產的所有權的風險和報酬實質上已經轉移給購買方,并且相關的經濟利益很可能流入企業。

2.對于拋售虧損的非流動資產。拋售虧損資產往往會對企業的當期利潤產生較大影響,企業不僅可以剝離虧損資產、縮小企業合并的范圍,還可以通過處置虧損公司來獲得額外的投資收益。由于我國目前對于虧損資產的定價還缺乏有效的評估體系,特別是在關聯方交易中,企業可以通過向關聯方高價出售虧損企業以達到粉飾財務數據的目的。這就要求ST公司在處置虧損資產時,要充分披露虧損資產出售價格的定價依據,來確保定價的公允性。

(二)規范資產減值準備的計提和轉回

1.固定資產減值準備。新會計準則規定,固定資產的減值準備一經計提,未來年度將不得轉回,雖然此規定使通過固定資產調節利潤的可能性降低,但是它仍可以成為上市公司進行利潤操縱的一種工具。有些公司會通過改變計提的年份,少提或者不提甚至利用非貨幣性資產交換的方式來保持公司在某個年度盈利。這就要求相關的監督管理機構以及會計師事務所在進行審計時,對于一次性計提大量的固定資產減值準備的企業進行高度關注,謹慎分析其計提準備的依據是否合理、計提時間是否恰當,嚴格防控公司利用減值準備的計提為以后年度進行盈余管理做準備。

2.應收賬款與存貨的減值準備。對于應收賬款和存貨計提的減值準備可以在原計提范圍內進行轉回,這為盈余管理提供了空間。筆者認為,要進一步完善我國的會計準則,例如,為了防止以后年度一次性轉回減值準備,可以設定恰當的轉銷比例來對以前年度的資產減值進行轉回,這樣可以有效避免一次性轉回的金額全部計入當期損益,操縱當年利潤,有效遏制公司進行盈余管理的空間,保證公司財務數據的真實性。

(三)加強對政府補助的規范管理

地方政府有時為了保護當地的企業、完成地方經濟的考核任務,給予企業政府補助,幫助企業扭虧為盈,避免退市。若企業一次性把政府補助金額計入營業外收入,使利潤總額虛增,一定程度上會誤導投資者的投資決策。為了避免企業利用政府補助進行盈余管理,一方面,政府應當轉變理念,努力營造公平競爭的大環境,認識到公司不能總是依賴政府,而是需要不斷提高自身競爭力,優化核心產品來提高經營水平,這才是企業可持續發展的“硬道理”。另一方面,應當進一步規范政府補助的規則,對政府補助進行更加嚴格的控制,完善政府補助中各項明細的披露,并且監督企業獲得的政府補助是否專款專用。注冊會計師進行審計時,還應當對政府補助的劃分進行確認,計入企業當期損益和計入遞延收益的部分不得混淆。

五、結論

從以上分析可以看出,亞星化學于2016年成功“摘帽”的原因并不是由于其生產效率的提高、主營業務產品經營能力的改善,而是為了緩解被退市的壓力,選擇采取一系列手段如非經常性損益來進行盈余管理,從而改善公司的財務數據。短期內,這種方法固然有效,但從長期來看,企業的財務狀況與經營狀況并沒有太大改善,不利于企業長期、持續發展。為加強對上市公司盈余管理的治理,應加強對非流動資產的評估管理、規范資產減值準備的計提和轉回、加強對政府補助的規范管理,希望可以有效遏制公司進行盈余管理的空間,為財務報表使用者還原真實的財務數據。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

科技知識動漫(2017年7期)2017-08-09 19:52:45

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46