金融發(fā)展、企業(yè)融資約束與投資效率

——基于2002—2013年上市企業(yè)面板數(shù)據(jù)的經(jīng)驗(yàn)研究

2018-11-01 08:23:24謝娟娟

南開經(jīng)濟(jì)研究 2018年4期

李 紅 謝娟娟

一、引 言

金融發(fā)展對(duì)企業(yè)投資效率的影響是衡量金融服務(wù)實(shí)體經(jīng)濟(jì)能力的一個(gè)重要方面。國(guó)內(nèi)針對(duì)金融發(fā)展促進(jìn)企業(yè)擴(kuò)大投資規(guī)模、提高投資效率及其推動(dòng)經(jīng)濟(jì)增長(zhǎng)的研究表明,金融發(fā)展決定經(jīng)濟(jì)增長(zhǎng)的關(guān)鍵因素在于實(shí)際有效投資。目前,我國(guó)正處在特殊的經(jīng)濟(jì)轉(zhuǎn)型時(shí)期,企業(yè)發(fā)展面臨嚴(yán)重的融資約束問題。首先,大量非國(guó)有企業(yè)處于擴(kuò)張的起步階段,存在著發(fā)展不確定性大和信息透明度低等問題,其對(duì)外融資需求大卻困難重重,加之我國(guó)金融市場(chǎng)發(fā)展相對(duì)滯后,融資工具少且融資渠道不夠暢通(吳敬璉,2003),其大量外部融資需求無法得到滿足。其次,受2008年世界經(jīng)濟(jì)危機(jī)的影響,我國(guó)宏觀經(jīng)濟(jì)政策頻繁變動(dòng)所帶來的政策沖擊使企業(yè)的外部融資環(huán)境更加復(fù)雜多變(于蔚等,2012),進(jìn)一步加大了企業(yè)對(duì)外融資的難度。

理論上,金融發(fā)展對(duì)經(jīng)濟(jì)增長(zhǎng)的作用依賴于一定的市場(chǎng)條件,而現(xiàn)實(shí)中資本市場(chǎng)信息不對(duì)稱和市場(chǎng)非完美,外部投資者無法全面掌握企業(yè)經(jīng)營(yíng)、盈利等方面的信息,對(duì)企業(yè)進(jìn)行投資時(shí)往往要求較高,使得企業(yè)外部融資成本高于企業(yè)內(nèi)部融資成本。此外,信息不對(duì)稱導(dǎo)致的供給與需求之間的矛盾也使得市場(chǎng)中融資約束普遍存在。企業(yè)投資在很大程度上依賴于內(nèi)部現(xiàn)金流,兩者有很強(qiáng)的相關(guān)性,且企業(yè)所面臨的融資約束程度越大,越傾向于依靠?jī)?nèi)部資金(Fazzari等,1988;Gilchrist和 Himmelberg,1995;Acharya等,2007),這使其投資效率最大化的目標(biāo)往往難以實(shí)現(xiàn)。在金融發(fā)展水平較高的市場(chǎng)中,由于可以獲得豐富、有效的關(guān)于企業(yè)投資與融資決策的信息,投資者能更全面地了解企業(yè),進(jìn)而降低企業(yè)進(jìn)行外部融資的難度(Demirgü?-Kunt和 Maksimovic,1998;朱紅軍等,2006)。

因此,在當(dāng)前我國(guó)企業(yè)普遍面臨融資約束的背景下,本文研究金融發(fā)展是否通過影響企業(yè)投資決策而對(duì)投資效率產(chǎn)生影響的問題具有重要的學(xué)術(shù)價(jià)值和現(xiàn)實(shí)意義。

二、文獻(xiàn)綜述與影響機(jī)制

(一)文獻(xiàn)綜述

宏觀層面的研究大多集中分析金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)的關(guān)系。一方面,大多數(shù)國(guó)外學(xué)者(King和 Levine,1993;Rajan等,2000;Levine,1997)認(rèn)為金融發(fā)展對(duì)經(jīng)濟(jì)增長(zhǎng)有著積極的正面影響。Hassan等(2011)用面板數(shù)據(jù)檢驗(yàn)了金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)的關(guān)系,發(fā)現(xiàn)在大多數(shù)地區(qū)兩者互為因果,發(fā)展完善的金融體系對(duì)一國(guó)的經(jīng)濟(jì)增長(zhǎng)必不可少。國(guó)內(nèi)學(xué)者也認(rèn)為金融發(fā)展通過促進(jìn)企業(yè)投資規(guī)模擴(kuò)大和效率提高而推動(dòng)經(jīng)濟(jì)增長(zhǎng)(沈紅波,2010);周立和王子明(2002)通過對(duì)我國(guó)1978—2000年的數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn)發(fā)現(xiàn),金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)密切相關(guān)。另一方面,一些學(xué)者探討了金融發(fā)展對(duì)經(jīng)濟(jì)增長(zhǎng)的影響路徑。Benhabib和 Spiegel(2000)從全要素生產(chǎn)率以及投資的角度研究發(fā)現(xiàn),金融發(fā)展會(huì)對(duì)這二者產(chǎn)生影響,進(jìn)而拉動(dòng)經(jīng)濟(jì)的發(fā)展。田菁(2017)利用我國(guó)2003—2014年省級(jí)面板數(shù)據(jù)研究發(fā)現(xiàn),股票市場(chǎng)通過提高全要素生產(chǎn)率來促進(jìn)經(jīng)濟(jì)增長(zhǎng),而銀行發(fā)展則主要通過推動(dòng)資本積累來促進(jìn)經(jīng)濟(jì)增長(zhǎng)。Henry(2000)對(duì)11個(gè)發(fā)展中國(guó)家個(gè)人投資情況進(jìn)行分析,發(fā)現(xiàn)其中10個(gè)國(guó)家股票市場(chǎng)的發(fā)展能夠帶動(dòng)私人投資的增長(zhǎng),從而促進(jìn)國(guó)家整體經(jīng)濟(jì)的增長(zhǎng)。Guiso等(2004)則認(rèn)為,金融發(fā)展可以減輕資本在區(qū)域流動(dòng)中的摩擦,從而增加個(gè)體進(jìn)行商業(yè)活動(dòng)的可能性,有利于市場(chǎng)競(jìng)爭(zhēng)強(qiáng)度的加大以及經(jīng)濟(jì)發(fā)展的加快。

微觀層面的分析主要是研究金融發(fā)展對(duì)企業(yè)投資行為的影響。Love(2003)利用歐拉模型進(jìn)行實(shí)證研究,認(rèn)為金融發(fā)展主要通過影響企業(yè)的融資約束對(duì)企業(yè)投資產(chǎn)生影響,金融發(fā)展程度越高,企業(yè)投資對(duì)內(nèi)部現(xiàn)金流的敏感性越低,并且這種降低融資約束難度的作用在小規(guī)模企業(yè)中表現(xiàn)得更加明顯,在金融發(fā)展水平高的國(guó)家,其資本成本要比金融發(fā)展水平低的國(guó)家低兩倍。Demirgü?-Kunt和 Maksimovic(1998)認(rèn)為,金融發(fā)展水平高可以使投資者獲得更加豐富、有效的關(guān)于企業(yè)投資和融資決策的信息,從而降低企業(yè)外部融資的難度。Fazzari等(1987)認(rèn)為,在企業(yè)面臨融資約束時(shí),許多投資項(xiàng)目難以得到足夠的資金支持,無法達(dá)到投資效率最大化。Laeven(2002)通過13個(gè)發(fā)展中國(guó)家的面板數(shù)據(jù)發(fā)現(xiàn),小規(guī)模公司金融自由化可以降低其融資約束難度進(jìn)而影響企業(yè)投資行為,但大規(guī)模公司則未必。Brandt等(2003)認(rèn)為,中國(guó)企業(yè)所有權(quán)制度(國(guó)企和非國(guó)企)特殊,企業(yè)所處的市場(chǎng)地位有很大的差別,其融資行為也有顯著差異。潘文卿和張偉(2003)研究了金融發(fā)展與中國(guó)資本配置效率之間的關(guān)系,李青原等(2013)在此基礎(chǔ)上,進(jìn)一步對(duì)工業(yè)行業(yè)的樣本進(jìn)行檢驗(yàn),發(fā)現(xiàn)金融發(fā)展可以有效提高中國(guó)地區(qū)實(shí)體經(jīng)濟(jì)的資本配置效率。沈紅波等(2010)通過動(dòng)態(tài)分析方法對(duì)制造業(yè)上市公司的數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn)后發(fā)現(xiàn),金融發(fā)展對(duì)企業(yè)融資約束有顯著的緩解作用,且該作用在民營(yíng)公司中表現(xiàn)得更為明顯。

(二)影響機(jī)制

如果市場(chǎng)環(huán)境是完美的,那么企業(yè)就不會(huì)受到融資約束的限制,在經(jīng)營(yíng)活動(dòng)中可以獲得足夠的資金,并投在具有潛力的項(xiàng)目上(Modigliani和 Miller,1959),實(shí)現(xiàn)有效率的投資。但是,外部投資者往往因?yàn)樾畔⒉粚?duì)稱等問題無法全面掌握企業(yè)經(jīng)營(yíng)、盈利等方面的信息,使得企業(yè)面臨外部的融資約束較緊,只能依靠?jī)?nèi)部資金來進(jìn)行投資(Fazzari等,1988),投資效率最大化的目標(biāo)往往難以實(shí)現(xiàn)。

企業(yè)所面臨的融資約束不僅受金融發(fā)展程度的影響,還受企業(yè)自身的性質(zhì)和規(guī)模等因素影響,不同的企業(yè)面臨著不同的融資約束。投資行為往往又受融資約束程度的影響,融資約束程度越高,企業(yè)越表現(xiàn)出投資不足的傾向;融資約束程度越低,則越表現(xiàn)出投資過度的傾向(連玉君等,2007)。因此,要分析金融發(fā)展對(duì)企業(yè)投資效率的影響機(jī)制,需要區(qū)分不同程度的融資約束對(duì)不同的企業(yè)非效率投資行為(投資不足或過度)的影響。一方面,金融發(fā)展對(duì)投資不足企業(yè)的投資效率具有改善作用。投資不足的企業(yè)由于受融資約束的限制,往往會(huì)放棄一些凈現(xiàn)值為正的投資項(xiàng)目,使得企業(yè)投資水平低于最優(yōu)水平,而金融發(fā)展使企業(yè)能夠獲取外部融資,從而提高投資效率。另一方面,金融發(fā)展對(duì)企業(yè)過度投資具有矯正作用。企業(yè)管理者出于自身利益而有動(dòng)機(jī)擴(kuò)大投資規(guī)模,會(huì)使其超出最優(yōu)水平,甚至投資到凈現(xiàn)值為負(fù)的投資項(xiàng)目上。對(duì)此,金融發(fā)展可以降低信息不對(duì)稱風(fēng)險(xiǎn)和道德風(fēng)險(xiǎn),并矯正企業(yè)的過度投資行為(見圖1)。

圖1 影響機(jī)制流程圖

本文從以下幾個(gè)方面進(jìn)行了拓展和創(chuàng)新:第一,從企業(yè)投資(微觀)的角度來考察金融發(fā)展的影響,豐富了當(dāng)前的研究,有助于解決當(dāng)前宏觀金融環(huán)境與微觀企業(yè)投資行為間的研究割裂問題。第二,在考察企業(yè)非效率投資時(shí),將其細(xì)分為過度投資與投資不足兩種形式,借鑒 Love(2003)的歐拉方程模型,構(gòu)建了兩種企業(yè)非效率投資指標(biāo)。第三,在分析金融發(fā)展對(duì)企業(yè)融資約束以及投資效率的影響時(shí),結(jié)合中國(guó)實(shí)際情況創(chuàng)新性地加入了國(guó)有企業(yè)與非國(guó)有企業(yè)的對(duì)比,拓展了研究的深度,所得結(jié)論也更具現(xiàn)實(shí)意義。

三、估計(jì)模型、變量及數(shù)據(jù)

(一)模型的構(gòu)建

本文主要研究金融發(fā)展通過融資約束對(duì)企業(yè)投資效率產(chǎn)生影響。我們借鑒Love(2003)的歐拉方程模型構(gòu)建企業(yè)的投資模型如下:

其中,i和 t分別代表企業(yè)和時(shí)間,具體指標(biāo)含義見表1。模型(1)中,我們主要對(duì)系數(shù)β4(即企業(yè)的投資-現(xiàn)金流敏感性)進(jìn)行考察,衡量企業(yè)所面臨的融資約束程度。在面臨融資約束的情況下,企業(yè)的投資行為往往會(huì)明顯地受到內(nèi)部現(xiàn)金流的影響。受融資約束的企業(yè)更有動(dòng)機(jī)留存現(xiàn)金流,以便用于將來更好的投資機(jī)會(huì)(Opler等,1999;Almeida等,2004)。因此,企業(yè)的投資-現(xiàn)金流敏感性可以較好地衡量企業(yè)所面臨的融資約束程度。一般情況下,企業(yè)所面臨的融資約束程度越高,投資-現(xiàn)金流敏感性越高。因此,我們預(yù)測(cè)β4>0,這表明我國(guó)上市企業(yè)存在著融資約束問題。

在此基礎(chǔ)上,我們從兩方面考察金融發(fā)展對(duì)企業(yè)所面臨的融資約束程度的影響。一方面在模型(1)上直接添加了金融發(fā)展變量;另一方面還添加了金融發(fā)展與企業(yè)自由現(xiàn)金流量的交互項(xiàng)。這樣既考察了金融發(fā)展對(duì)企業(yè)投資的直接影響,也考察了金融發(fā)展-企業(yè)自由現(xiàn)金流量-企業(yè)投資的間接影響路徑和作用,更全面地檢驗(yàn)金融發(fā)展對(duì)企業(yè)投資的影響。其模型如下:

發(fā)展水平較高的金融市場(chǎng)通過有效地解決信息不對(duì)稱等問題可以降低企業(yè)所面臨的融資約束程度(朱紅軍等,2006)。其主要表現(xiàn)在:第一,金融機(jī)構(gòu)在獲取和處理信息方面擁有巨大的優(yōu)勢(shì);第二,金融發(fā)展將大量專業(yè)人才聚集在一起,能夠?qū)κ袌?chǎng)上的信息進(jìn)行有效甄別。在金融發(fā)展水平較高的地區(qū),數(shù)量更多、發(fā)展程度更高的金融機(jī)構(gòu)可以讓投資者對(duì)企業(yè)經(jīng)營(yíng)狀況有更準(zhǔn)確的了解,對(duì)投資項(xiàng)目能進(jìn)行更有效地評(píng)價(jià),從而有助于企業(yè)通過外部進(jìn)行融資。因此,我們預(yù)測(cè)β6<0,金融發(fā)展可以有效地緩解企業(yè)所面臨的融資約束。

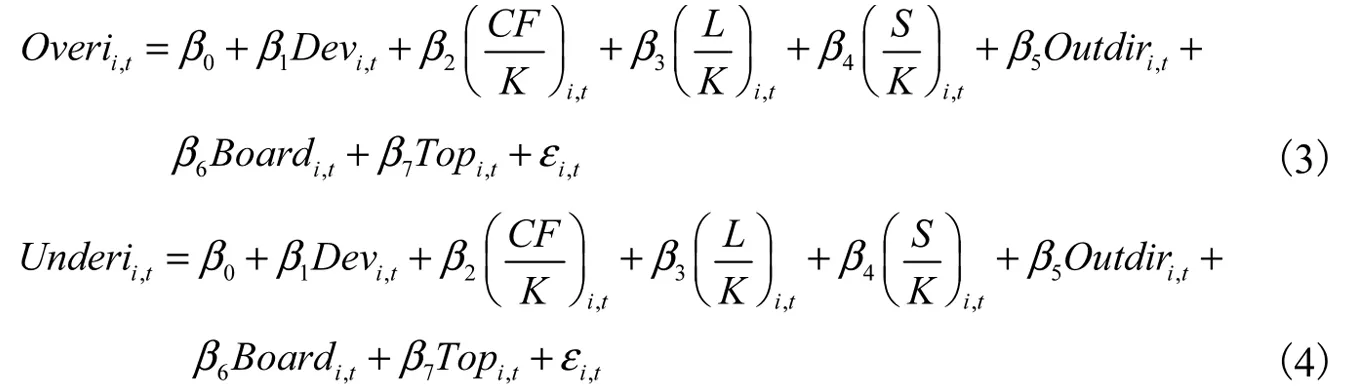

企業(yè)進(jìn)行外部融資的能力與企業(yè)的投資行為是密不可分的,當(dāng)企業(yè)面臨融資約束時(shí),許多投資項(xiàng)目難以獲得足夠的資金,很難達(dá)到投資效率最大化目標(biāo)。影響融資約束程度的因素不僅包括企業(yè)自身的指標(biāo)與能力,還包括信任水平、貨幣政策等社會(huì)環(huán)境,而金融發(fā)展對(duì)投資效率的影響是通過降低企業(yè)融資約束程度來實(shí)現(xiàn)的。同時(shí),投資行為又受融資約束程度的影響,融資約束程度越高,企業(yè)越表現(xiàn)出投資不足的傾向;融資約束程度越低,則越表現(xiàn)出投資過度的傾向。因此,我們區(qū)分了企業(yè)投資不足與過度投資兩種非效率投資情況,分析金融發(fā)展水平對(duì)企業(yè)投資效率所產(chǎn)生的影響。首先,通過模型(1)估算出上市企業(yè)的正常投資水平。然后,將上市企業(yè)的實(shí)際投資水平減去估算得到的企業(yè)正常投資水平,得到一個(gè)差值,即模型(1)的殘差。我們認(rèn)為差額大于 0的企業(yè)是過度投資的企業(yè),直接以殘差作為企業(yè)過度投資的代理變量;差額小于 0的企業(yè)是投資不足的企業(yè),為方便理解,我們將殘差的絕對(duì)值作為企業(yè)投資不足的代理變量。這樣以殘差絕對(duì)值作為被解釋變量,得到了企業(yè)非效率投資的樣本,并且把樣本企業(yè)分成了過度投資與投資不足兩組子樣本。此外,為了構(gòu)建對(duì)企業(yè)非效率投資的回歸模型,考慮到自由現(xiàn)金流量、負(fù)債水平、銷售收入、獨(dú)立董事、董事會(huì)規(guī)模和第一大股東占比等因素對(duì)企業(yè)的投資決策的重要影響,將這些因素作為控制變量。其具體模型如下:

企業(yè)過度投資往往是由代理問題所引起的,企業(yè)管理者出于自身利益,有動(dòng)機(jī)擴(kuò)大投資規(guī)模甚至投資凈現(xiàn)值為負(fù)的項(xiàng)目。金融發(fā)展可以降低信息不對(duì)稱風(fēng)險(xiǎn)和道德風(fēng)險(xiǎn),從而約束管理者行為,其過分追求企業(yè)規(guī)模而損害公司價(jià)值的動(dòng)機(jī)會(huì)受到明顯的抑制(Biddle等,2010),使過度投資的問題得到緩解。對(duì)于投資不足的企業(yè),由于受融資約束的限制,企業(yè)往往會(huì)放棄一些凈現(xiàn)值為正的投資項(xiàng)目,縮小企業(yè)的投資規(guī)模,留存較多的現(xiàn)金流量,使得企業(yè)投資水平低于最優(yōu)水平。金融發(fā)展便于企業(yè)獲取外部融資,在有效降低融資約束難度的情況下,企業(yè)的預(yù)防性動(dòng)機(jī)減弱,能夠?qū)⒏嗟默F(xiàn)金投資于增加凈現(xiàn)值為正的項(xiàng)目,以便有效地?cái)U(kuò)大投資規(guī)模和改善投資不足的情況。因此,我們預(yù)測(cè)在模型(3)和模型(4)中β1<0,即金融發(fā)展水平的提高,對(duì)企業(yè)的兩種非效率投資行為都會(huì)有所校正。

同時(shí),進(jìn)一步考察金融發(fā)展水平的變化是否對(duì)異質(zhì)性企業(yè)的非效率投資行為有不同程度的影響,即比較模型(3)和模型(4)中金融發(fā)展水平的系數(shù)絕對(duì)值的大小。我們通過已有文獻(xiàn)發(fā)現(xiàn):首先,國(guó)有企業(yè)與非國(guó)有企業(yè)在獲取信貸資源方面存在著明顯的不平等(Allen等,2005)。長(zhǎng)期以來,政府及金融機(jī)構(gòu)更傾向于給國(guó)有企業(yè)提供較多的信貸資源。其次,投資者在進(jìn)行投資決策時(shí),更多地考慮國(guó)有企業(yè)的產(chǎn)權(quán)優(yōu)勢(shì),使得國(guó)有企業(yè)能更便捷地獲取外部融資(于蔚等,2012)。再次,國(guó)有企業(yè)往往規(guī)模大和實(shí)力雄厚,這在一定程度上降低了其獲取外部融資的難度。因此,國(guó)有企業(yè)原本所面臨的融資約束程度就比非國(guó)有企業(yè)低,金融發(fā)展對(duì)非國(guó)有企業(yè)非效率投資行為的校正作用應(yīng)該更明顯。因此,我們預(yù)測(cè)在非國(guó)有企業(yè)子樣本中,金融發(fā)展水平的代理變量的系數(shù)絕對(duì)值要大于國(guó)有企業(yè)子樣本。

(二)變量選取及數(shù)據(jù)來源

1.變量選擇及定義(見表1)

(1)金融發(fā)展水平(Dev):借鑒 Demirgü?-Kunt等(1998)和 Love(2003)的方法,我們認(rèn)為金融發(fā)展水平應(yīng)該包括股票市場(chǎng)的發(fā)展程度(Stk)與金融機(jī)構(gòu)的發(fā)展程度(Fin)兩方面。前者我們用股票市值/ GDP來表示,后者則用銀行貸款總額/ GDP來衡量。

(2)投資水平(I):企業(yè)購(gòu)建固定資產(chǎn)、無形資產(chǎn)和其他長(zhǎng)期資產(chǎn)所支付的現(xiàn)金,用企業(yè)總資產(chǎn)對(duì)其進(jìn)行標(biāo)準(zhǔn)化。

(3)非效率投資(Abi):即過度投資(Overi)與投資不足(Underi)。根據(jù)前文的構(gòu)建方法,最終得到8615個(gè)企業(yè)過度投資的子樣本與10001個(gè)企業(yè)投資不足的子樣本。

(4)自由現(xiàn)金流量(CF):企業(yè)當(dāng)年凈利潤(rùn)+固定資產(chǎn)折舊+無形資產(chǎn)攤銷,用企業(yè)總資產(chǎn)將其標(biāo)準(zhǔn)化。

(5)銷售收入(S):企業(yè)銷售商品、提供勞務(wù)所收到的現(xiàn)金,用企業(yè)總資產(chǎn)將其標(biāo)準(zhǔn)化。

(6)負(fù)債水平(L):企業(yè)當(dāng)期負(fù)債總額,用企業(yè)總資產(chǎn)將其標(biāo)準(zhǔn)化。

(7)獨(dú)立董事(Outdir):獨(dú)立董事人數(shù)在董事會(huì)總?cè)藬?shù)中的占比。獨(dú)立董事的設(shè)立對(duì)于企業(yè)管理者而言能夠起到監(jiān)督作用,因此預(yù)測(cè),獨(dú)立董事可以一定程度上抑制企業(yè)的非效率投資行為,即該代理變量的回歸系數(shù)顯著為負(fù)。

(8)董事會(huì)規(guī)模(Board):用取自然對(duì)數(shù)的董事會(huì)人數(shù)作為代理變量。根據(jù)前人文獻(xiàn),一般企業(yè)董事會(huì)的規(guī)模與治理效果成反向關(guān)系,因此預(yù)測(cè)其回歸系數(shù)為負(fù)。

(9)第一大股東(Top):用企業(yè)第一大股東的持股比例衡量。由于第一大股東的屬性、特征等情況不同,該代理變量對(duì)企業(yè)非效率投資行為的影響方向難以確定。

表1 變量定義

2.數(shù)據(jù)來源與說明

本文選取了2002—2013年上市企業(yè)的面板數(shù)據(jù),由于模型中部分指標(biāo)是滯后一期的,因此有部分2001年的數(shù)據(jù),相關(guān)的企業(yè)財(cái)務(wù)數(shù)據(jù)、股票市值與金融機(jī)構(gòu)貸款數(shù)據(jù)均來自 Wind數(shù)據(jù)庫(kù)。為了保證樣本的有效性,對(duì)異常樣本進(jìn)行剔除。首先,因金融保險(xiǎn)類公司財(cái)務(wù)數(shù)據(jù)的特殊性,故將其剔除;其次,剔除因 ST、PT或長(zhǎng)期停盤而導(dǎo)致丟失觀測(cè)數(shù)據(jù)的公司。

3.變量描述性統(tǒng)計(jì)

本文變量的描述性統(tǒng)計(jì)結(jié)果如表2所示。從其中可以看出:

第一,我國(guó)上市企業(yè)普遍存在非效率投資問題,投資不足比過度投資更常見,因?yàn)檫^度投資的企業(yè)數(shù)量(8615)比投資不足的企業(yè)數(shù)量(10001)少。

第二,對(duì)于經(jīng)過資產(chǎn)標(biāo)準(zhǔn)化后的企業(yè)平均投資水平,投資不足組均值(0.0285)要小于過度投資組的均值(0.0976),說明我們采用模型(1)來估計(jì)非效率投資是合適的。

第三,過度投資企業(yè)的自由現(xiàn)金流均值為負(fù)值(-0.1292),而投資不足企業(yè)的自由現(xiàn)金流均值為正值(0.0223),說明兩組企業(yè)在現(xiàn)金流上的差異明顯,可能是企業(yè)投資行為對(duì)當(dāng)期的企業(yè)自由現(xiàn)金流量影響較大所致。過度投資組的企業(yè)傾向較多地運(yùn)用自有現(xiàn)金進(jìn)行項(xiàng)目投資,從而使其自由現(xiàn)金流較少甚至為負(fù);投資不足組的企業(yè)則沒有充分利用自有現(xiàn)金進(jìn)行投資,因而持有大量的自由現(xiàn)金流。

第四,過度投資組的上市公司的主營(yíng)業(yè)務(wù)收入、銷售收入等指標(biāo)的均值皆低于投資不足組的上市公司,而前者的負(fù)債水平指標(biāo)的均值高于后者,這說明過度投資與投資不足相比,過度投資給企業(yè)造成的負(fù)面效應(yīng)相對(duì)更大。造成這一問題的原因可能是由于過度投資的企業(yè)往往容易對(duì)投資項(xiàng)目的前景進(jìn)行錯(cuò)誤估計(jì)而導(dǎo)致投資效率下降,投資高于最優(yōu)投資水平反而對(duì)其經(jīng)營(yíng)產(chǎn)生負(fù)面影響,這表明在公司治理方面應(yīng)當(dāng)將重點(diǎn)更多地放在過度投資問題的解決上。此外,兩組企業(yè)在獨(dú)立董事、董事會(huì)規(guī)模等指標(biāo)上差異很小,說明這些因素對(duì)企業(yè)投資水平的影響并不大。

表2 數(shù)據(jù)樣本描述性統(tǒng)計(jì)

四、實(shí)證結(jié)果與分析

(一)金融發(fā)展對(duì)企業(yè)融資約束影響的估計(jì)結(jié)果

考慮到模型的擾動(dòng)項(xiàng)可能存在異方差和自相關(guān),使得企業(yè)投資水平與自由現(xiàn)金流量之間可能存在內(nèi)生性問題,本文將現(xiàn)金流持有規(guī)模作為內(nèi)生變量,采用系統(tǒng) GMM估計(jì)對(duì)相關(guān)模型進(jìn)行估計(jì)。模型(1)和模型(2)的估計(jì)結(jié)果見表3。

表3 模型(1)和模型(2)的估計(jì)結(jié)果

1.我國(guó)上市企業(yè)是否面臨著融資約束問題

從表3對(duì)模型(1)的估計(jì)結(jié)果我們發(fā)現(xiàn),企業(yè)現(xiàn)金流量與企業(yè)投資之間有著非常顯著的正向相關(guān)性,符號(hào)與預(yù)期相符,說明企業(yè)投資對(duì)內(nèi)部現(xiàn)金流有明顯的依賴性。這種關(guān)系反映出我國(guó)企業(yè)確實(shí)面臨著融資約束問題,主要是由當(dāng)前我國(guó)資本市場(chǎng)的發(fā)展相對(duì)滯后所致,加上許多企業(yè)信息透明度不高,融資渠道不暢,難以及時(shí)、有效地獲取外部融資,面臨較嚴(yán)重的融資約束問題。同時(shí),當(dāng)前投資與前期投資和前期投資的平方項(xiàng)也存在顯著相關(guān)性,說明企業(yè)的投資表現(xiàn)出一定的延續(xù)性,前期的投資行為對(duì)后期會(huì)造成影響,且這種影響路徑是倒 U型的,即企業(yè)前期投資越多,后期投資也隨之增加,但前期投資超過某臨界值后則會(huì)導(dǎo)致后期投資下降。

2.金融發(fā)展是否能夠緩解我國(guó)上市企業(yè)的融資約束

模型(2)在模型(1)的基礎(chǔ)上加入了金融發(fā)展變量以及現(xiàn)金流量與金融發(fā)展變量的交互項(xiàng)。回歸結(jié)果表明,金融發(fā)展變量的系數(shù)β5為負(fù)(-0.0060)且在99%的置信區(qū)間內(nèi)顯著,表明金融發(fā)展水平的提高直接降低了企業(yè)投資水平,使得投資更加趨于理性。同時(shí),企業(yè)現(xiàn)金流量與金融發(fā)展代理變量的交互項(xiàng)系數(shù)β6也顯著為負(fù),表明金融發(fā)展能降低投資-現(xiàn)金流量敏感性,減輕企業(yè)投資對(duì)內(nèi)部現(xiàn)金流量的依賴程度。

我們還將股票市場(chǎng)發(fā)展程度指標(biāo)與金融機(jī)構(gòu)發(fā)展程度指標(biāo)分別放入模型中單獨(dú)檢驗(yàn),發(fā)現(xiàn)二者的變量系數(shù)也顯著為負(fù),說明股票市場(chǎng)和金融機(jī)構(gòu)的發(fā)展都能夠單獨(dú)對(duì)降低我國(guó)企業(yè)整體上的投資水平產(chǎn)生重要的直接影響。將兩者與現(xiàn)金流量的交互項(xiàng)系數(shù)進(jìn)行單獨(dú)檢驗(yàn),也顯著為負(fù),說明我國(guó)股票市場(chǎng)以及金融機(jī)構(gòu)的發(fā)展都可以緩解企業(yè)融資約束,并通過降低融資約束難度間接影響企業(yè)投資。股票市場(chǎng)的發(fā)展有利于企業(yè)籌集資金。因?yàn)楣善蓖顿Y的無期性,企業(yè)通過發(fā)行股票所籌資本并不需要還本,可長(zhǎng)期使用;同時(shí),股票市場(chǎng)也為投資者提供了一個(gè)有效的投資渠道,其發(fā)展越成熟則越能滿足投資者對(duì)靈活性與流動(dòng)性的需求,從而有利于集中社會(huì)閑散資金。因此股票市場(chǎng)的發(fā)展能夠明顯減輕企業(yè)投資對(duì)內(nèi)部現(xiàn)金流依賴的壓力,緩解企業(yè)面臨的金融約束。金融機(jī)構(gòu)因可以集中大量的專業(yè)人員對(duì)市場(chǎng)上的信息進(jìn)行有效甄別,可以高效、快捷地獲取企業(yè)的經(jīng)營(yíng)狀況信息,從而準(zhǔn)確、客觀地評(píng)價(jià)企業(yè)的投資項(xiàng)目情況,這在很大程度上提高了投資者與企業(yè)之間的信息透明度,使得企業(yè)對(duì)外融資更加便利,對(duì)內(nèi)部現(xiàn)金流的依賴下降,最終緩解企業(yè)的融資約束。

(二)融資約束條件下金融發(fā)展對(duì)企業(yè)投資效率的影響估計(jì)

為了考察金融發(fā)展水平對(duì)過度投資與投資不足的具體影響,對(duì)模型(3)和模型(4)的估計(jì)見表4和表5。

1.金融發(fā)展對(duì)非效率投資的基本影響

對(duì)過度投資的矯正作用(見表4)。金融發(fā)展水平的系數(shù)為負(fù)(-0.0039)且在 99%的置信區(qū)間內(nèi)顯著,說明我國(guó)金融發(fā)展水平的提高能糾正企業(yè)過度投資的行為,從而提高企業(yè)的投資效率。為了進(jìn)一步證明金融發(fā)展對(duì)企業(yè)過度投資行為有糾正作用,我們分別對(duì)股票市場(chǎng)發(fā)展程度與金融機(jī)構(gòu)發(fā)展程度兩個(gè)變量進(jìn)行檢驗(yàn),發(fā)現(xiàn)二者的系數(shù)均顯著為負(fù),說明股票市場(chǎng)的發(fā)展和金融機(jī)構(gòu)的發(fā)展均可以糾正企業(yè)過度投資行為。

對(duì)投資不足的改善作用(見表5)。金融發(fā)展水平的系數(shù)也為負(fù)(-0.0052)且在99%的置信區(qū)間內(nèi)顯著,說明我國(guó)金融發(fā)展水平的提高能改善企業(yè)投資不足的行為。同理,對(duì)股票市場(chǎng)與金融機(jī)構(gòu)的發(fā)展程度兩個(gè)變量分別進(jìn)行檢驗(yàn),發(fā)現(xiàn)二者的系數(shù)也顯著為負(fù)。

關(guān)于模型中一些控制變量對(duì)非效率投資的影響作用,我們從表4和表5的估計(jì)結(jié)果發(fā)現(xiàn):在過度投資組,企業(yè)自由現(xiàn)金流的系數(shù)顯著為正,在投資不足組則顯著為負(fù),這表明當(dāng)企業(yè)所持現(xiàn)金量較多時(shí)傾向于擴(kuò)張投資規(guī)模,但這種擴(kuò)張未必是理性、有效的,有可能會(huì)加大過度投資程度和降低投資效率;當(dāng)企業(yè)所持現(xiàn)金量較少時(shí)反而會(huì)傾向于謹(jǐn)慎決策,所選擇的投資項(xiàng)目往往回報(bào)較高。此外,無論是在過度投資組還是在投資不足組,獨(dú)立董事的系數(shù)和董事會(huì)規(guī)模的系數(shù)皆顯著為負(fù),說明獨(dú)立董事的設(shè)置在一定程度上起到了監(jiān)督企業(yè)行為和提高企業(yè)投資效率的作用;董事會(huì)規(guī)模較大時(shí)能夠在決策時(shí)相互制衡,使投資決策趨于理性化,從而提高投資效率。

綜上所述,金融發(fā)展對(duì)兩種企業(yè)非效率投資行為都能起到校正的作用,能夠有效提高企業(yè)的投資效率。股票市場(chǎng)發(fā)展程度的提高有利于企業(yè)通過發(fā)行股票進(jìn)行外部融資,所獲得的融資不需要償還本金,企業(yè)可以更有效地利用這些資本并且可以在準(zhǔn)確評(píng)估投資項(xiàng)目的基礎(chǔ)上選擇與經(jīng)營(yíng)狀況更匹配的項(xiàng)目,從而達(dá)到投資效率的最優(yōu)化。對(duì)于通過負(fù)債所得的融資,企業(yè)往往由于有還本付息的壓力而傾向于進(jìn)行短期投資,風(fēng)險(xiǎn)較大。因此,股票市場(chǎng)的發(fā)展可以一定程度上起到監(jiān)督和約束企業(yè)管理者行為的作用,緩解因代理問題所產(chǎn)生的管理者侵占投資者利益的現(xiàn)象,從而矯正企業(yè)非效率投資的行為。金融機(jī)構(gòu)的發(fā)展則表現(xiàn)出明顯的信息甄別和風(fēng)險(xiǎn)控制方面的優(yōu)勢(shì),一方面可以更快、更多地吸收社會(huì)閑散資金,將其提供給擁有較好前景投資項(xiàng)目的企業(yè);另一方面還可以有效地對(duì)企業(yè)的投資項(xiàng)目進(jìn)行風(fēng)險(xiǎn)監(jiān)督,根據(jù)投資項(xiàng)目的發(fā)展情況進(jìn)行及時(shí)的信貸管理,保障投資行為的效率。

2.金融發(fā)展對(duì)異質(zhì)性企業(yè)非效率投資的差別影響

為了考察金融發(fā)展對(duì)異質(zhì)性企業(yè)投資效率的影響是否不同,我們將全樣本分成國(guó)有企業(yè)與非國(guó)有企業(yè),對(duì)兩個(gè)子樣本分別進(jìn)行回歸分析,比較國(guó)有企業(yè)與非國(guó)有企業(yè)兩組子樣本的估計(jì)結(jié)果。從表4我們發(fā)現(xiàn):模型(3)中金融發(fā)展水平對(duì)過度投資組企業(yè)的影響,非國(guó)有企業(yè)金融發(fā)展水平的系數(shù)絕對(duì)值更大,說明金融發(fā)展對(duì)非國(guó)有企業(yè)的過度投資行為的矯正作用比國(guó)有企業(yè)要大。從表5我們發(fā)現(xiàn):模型(4)中金融發(fā)展水平對(duì)投資不足組企業(yè)的影響,非國(guó)有企業(yè)的金融發(fā)展水平的系數(shù)絕對(duì)值也更大,說明金融發(fā)展對(duì)非國(guó)有企業(yè)的企業(yè)投資不足行為的改善作用比國(guó)有企業(yè)也更大。單獨(dú)考慮股票市場(chǎng)與金融機(jī)構(gòu)發(fā)展水平的影響,也得出一致的結(jié)果,符合前文預(yù)測(cè)。由于非國(guó)有企業(yè)發(fā)展不確定性更大、信息不對(duì)稱問題更嚴(yán)重,從而所受的融資約束也就更大,金融發(fā)展水平的提高可以更為明顯地緩解其融資約束,進(jìn)而對(duì)其非效率投資行為產(chǎn)生更明顯的校正作用。股票市場(chǎng)的發(fā)展程度越高,越有利于企業(yè)通過發(fā)行股票進(jìn)行外部融資。有的企業(yè)擁有較好的投資項(xiàng)目卻籌不到資金,而有的企業(yè)則相反,通過發(fā)達(dá)的股票市場(chǎng)可以一定程度上解決部分融資困難問題,尤其是對(duì)于規(guī)模較小的非國(guó)有企業(yè)而言,通過股票市場(chǎng)獲取外部融資提高投資效率的情況更為明顯。金融機(jī)構(gòu)的發(fā)展程度越高,其信息甄別、風(fēng)險(xiǎn)控制等方面都會(huì)越成熟,可以更有效地分配信貸資源,而不只根據(jù)企業(yè)的不同所有權(quán)性質(zhì)來簡(jiǎn)單粗暴地區(qū)分。因此,發(fā)展程度高的金融機(jī)構(gòu)在信貸市場(chǎng)上對(duì)國(guó)有企業(yè)與非國(guó)有企業(yè)的歧視并不會(huì)表現(xiàn)得那么明顯,也就使得非國(guó)有企業(yè)更容易獲取信貸資源,提高其投資效率。我國(guó)一直存在中小企業(yè)融資難、融資成本高等問題,本文實(shí)證研究表明股票市場(chǎng)與金融機(jī)構(gòu)的完善均有助于該問題的解決,這與2017年金融工作會(huì)議的精神相契合。此外,模型估計(jì)結(jié)果中控制變量對(duì)企業(yè)投資效率的影響與現(xiàn)實(shí)基本一致。

3.金融發(fā)展方式對(duì)企業(yè)投資效率的差別影響

長(zhǎng)期以來,我國(guó)金融市場(chǎng)的發(fā)展一直存在間接融資為主、直接融資不足的局面。股票市場(chǎng)的發(fā)展相對(duì)落后,企業(yè)的資金主要來源于銀行等金融機(jī)構(gòu)的信貸渠道。從表4和表5的實(shí)證結(jié)果中發(fā)現(xiàn),在全樣本中,金融機(jī)構(gòu)發(fā)展的系數(shù)絕對(duì)值要大于股票市場(chǎng)發(fā)展的系數(shù)絕對(duì)值(0.0418>0.0032,0.0121>0.0050),表明在校正企業(yè)非效率投資行為方面,金融機(jī)構(gòu)所發(fā)揮的作用要遠(yuǎn)大于股票市場(chǎng)的作用。進(jìn)一步考慮企業(yè)的異質(zhì)性可以發(fā)現(xiàn),在過度投資樣本組,金融機(jī)構(gòu)發(fā)展對(duì)國(guó)有企業(yè)非效率投資行為的校正作用比股票市場(chǎng)發(fā)展對(duì)其的矯正作用要大很多(0.0378>0.0029),而這種差異在非國(guó)有企業(yè)中并不明顯(0.0052與 0.00548接近)。在投資不足樣本組,無論是對(duì)國(guó)有企業(yè)還是非國(guó)有企業(yè),金融機(jī)構(gòu)發(fā)展對(duì)企業(yè)非效率投資行為的校正作用都明顯比股票市場(chǎng)發(fā)展的校正作用大(0.0109>0.0047,0.0140>0.0051)。這也表明了我國(guó)金融機(jī)構(gòu)在分配信貸資源時(shí)存在對(duì)非國(guó)有企業(yè)的歧視,國(guó)有企業(yè)在獲取信貸資源時(shí)處于優(yōu)先地位,而非國(guó)有企業(yè)要獲取充足信貸資源則較為困難。

表4 模型(3)的估計(jì)結(jié)果

(三)穩(wěn)健性檢驗(yàn)

首先,對(duì)于金融發(fā)展水平的代理變量,我們參照樊綱等(2011)的研究,用市場(chǎng)化指數(shù)總指標(biāo)中的二級(jí)指標(biāo)——金融業(yè)市場(chǎng)化指數(shù)作為衡量指標(biāo)進(jìn)行相同步驟的檢驗(yàn)。其次,我們用企業(yè)年度經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流凈額作為企業(yè)自由現(xiàn)金流的代理變量重新檢驗(yàn)。再次,對(duì)于企業(yè)投資水平的衡量,我們用企業(yè)固定資產(chǎn)總額作為指標(biāo)重新檢驗(yàn)。檢驗(yàn)的結(jié)果與前文所闡述的研究結(jié)論基本一致。因此,本文所得到的研究結(jié)論是穩(wěn)健有效的。

五、結(jié)論與啟示

本文借鑒 Love(2003)的歐拉方程模型,基于2002—2013年上市公司的面板數(shù)據(jù),從企業(yè)融資約束的角度探討了金融發(fā)展對(duì)企業(yè)投資效率和企業(yè)投資行為的影響,解決的核心問題是:我國(guó)金融機(jī)構(gòu)的發(fā)展是否會(huì)通過降低企業(yè)的融資約束程度來提高企業(yè)的投資效率?其結(jié)論表明:首先,我國(guó)上市公司無論是國(guó)有企業(yè)還是非國(guó)有企業(yè)普遍存在著融資約束問題。其次,金融發(fā)展通過影響投資-現(xiàn)金流敏感性確實(shí)能夠降低企業(yè)的融資約束程度。再次,金融發(fā)展對(duì)企業(yè)的兩種非效率投資行為——過度投資與投資不足都具有校正作用。進(jìn)一步結(jié)合企業(yè)異質(zhì)性發(fā)現(xiàn),與國(guó)有企業(yè)相比,金融發(fā)展對(duì)非國(guó)有企業(yè)投資效率的影響更明顯。最后,在校正企業(yè)非效率投資行為方面,當(dāng)前金融機(jī)構(gòu)所發(fā)揮的作用要遠(yuǎn)大于股票市場(chǎng)的作用,這主要是由于我國(guó)金融機(jī)構(gòu)在分配信貸資源時(shí)存在對(duì)非國(guó)有企業(yè)的歧視造成的。

鑒于金融發(fā)展對(duì)企業(yè)投資行為的重要影響,我國(guó)應(yīng)從兩個(gè)方面促進(jìn)未來金融市場(chǎng)的發(fā)展。一是大力發(fā)展股票市場(chǎng),針對(duì)我國(guó)股票市場(chǎng)發(fā)展落后和直接融資不足的局面,需要擴(kuò)大直接融資比例,把直接融資放到重要位置;二是針對(duì)不同性質(zhì)企業(yè)的市場(chǎng)待遇不一致問題,需要完善商業(yè)銀行等金融機(jī)構(gòu)的信貸模式,同時(shí)提高市場(chǎng)監(jiān)管水平。進(jìn)一步構(gòu)建融資功能完備、基礎(chǔ)制度扎實(shí)、市場(chǎng)監(jiān)管有效和投資者合法權(quán)益得到有效保護(hù)的多層次資本市場(chǎng)體系,這也契合了2017年全國(guó)金融工作會(huì)議精神。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32

- 南開經(jīng)濟(jì)研究的其它文章

- 巾幗不讓須眉?

——生育行為影響主觀幸福感的雙重性別差異 - 交通基礎(chǔ)設(shè)施建設(shè)能帶動(dòng)縣域經(jīng)濟(jì)發(fā)展么?

——基于2004—2013年國(guó)家級(jí)高速公路建設(shè)和縣級(jí)經(jīng)濟(jì)面板數(shù)據(jù)的分析 - 創(chuàng)新型企業(yè)家精神更有利于經(jīng)濟(jì)的長(zhǎng)期增長(zhǎng)嗎?

- 境內(nèi)外人民幣利率聯(lián)動(dòng)關(guān)系研究

——基于非線性Granger因果關(guān)系檢驗(yàn) - 互聯(lián)網(wǎng)發(fā)展與全球價(jià)值鏈嵌入

——基于GVC指數(shù)的跨國(guó)經(jīng)驗(yàn)研究 - 企業(yè)遷移促進(jìn)了全要素生產(chǎn)率提高嗎?

——基于城市內(nèi)部制造業(yè)遷移的驗(yàn)證