名義利率與實際利率計息案例分析

2018-10-16 07:48:56趙玉內(nèi)蒙古師范大學(xué)鴻德學(xué)院內(nèi)蒙古呼和浩特010010

新生代 2018年21期

趙玉 內(nèi)蒙古師范大學(xué)鴻德學(xué)院 內(nèi)蒙古呼和浩特 010010

實際利率產(chǎn)生的原因分析

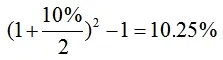

實際利率與名義利率有多種不同的定義,從金融學(xué)的角度來講,名義利率是指銀行掛牌標明的年利率,它衡量的是銀行客戶在存款時從銀行拿到手中的利息或在貸款時支付給銀行的利息;而實際利率則是按客戶實際享受到的全部收益與實際成本相比計算出來的年利率,是客戶更為關(guān)心的利率。實際利率產(chǎn)生的原因主要是在一個利率周期內(nèi),計息次數(shù)的增加,由原來的一次計息增加為多次計息,而致使前段計息周期內(nèi)計算的利率在后一個計息周期內(nèi)因再次計息產(chǎn)生利息,整個利率周期內(nèi)得到的利息與本金之比得到的利率即為本周期內(nèi)實際利率,因此實際利率要大于名義利率,例如:若年名義利率為10%,若每半年計息一次,則得到的實際利率為:

實際利率計算方式分類

實際利率的計算方式按照支付周期的大小可以劃分為三類:(1)收付周期等于利率計息周期時,可以利用計息周期利率直接進行計算;(2)收付周期大于計息周期時,利用計息利率周期利率復(fù)利計算出支付周期實際利率進行計算;(3)收付周期小于計息周期時,首先利用計息周期實際利率計算出計息周期名義利率,然后計算首付周期實際利率進行計算。

對于等額資金系列收付周期小于計息收周期的利息計算時,若收付周期內(nèi)按復(fù)利計算,則需要按照收付周期實際利率進行計算,即需要講計息周期降為收付周期。鑒于第三種情況最為復(fù)雜,且在授課過程中學(xué)生不易理解,且最易產(chǎn)生錯誤解法,故本文著重以案例的形式分析第三種情況。

收付周期小于計息周期案例分析

實際利率的計算中主要由兩種轉(zhuǎn)換:即周期相同的名義利率與實際利率的相互轉(zhuǎn)換,轉(zhuǎn)換公式為實際利率與名義利率轉(zhuǎn)換,轉(zhuǎn)換公式為情況兩種情況均需要綜合運用分析,相對較為復(fù)雜。

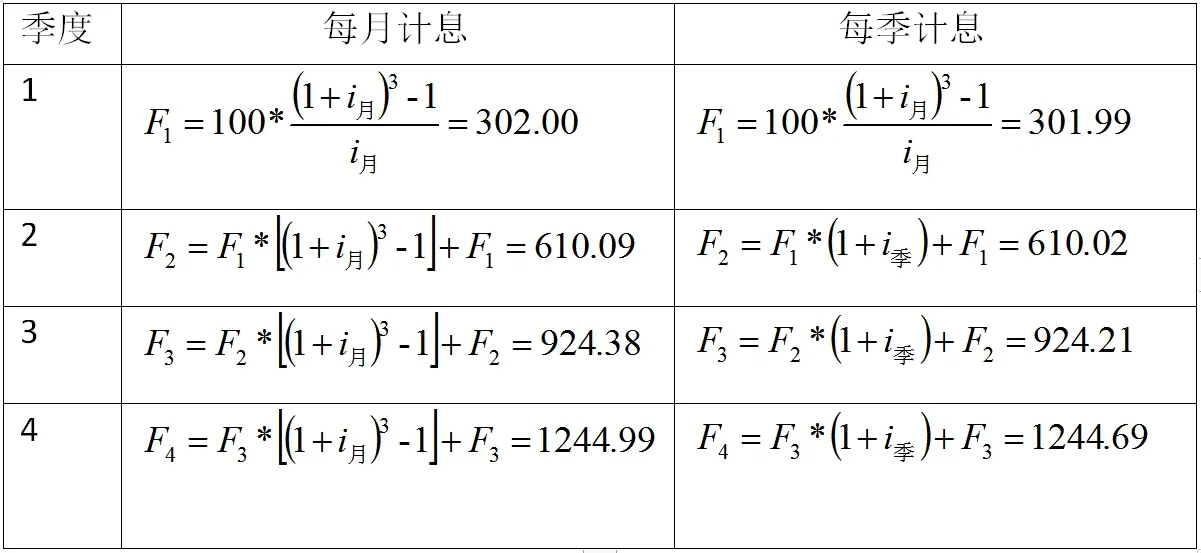

(一)案例介紹:若某公司在一年內(nèi)每月末銀行存款100萬元,連續(xù)存款12次,銀行的年利率為8%,若每季度計息一次,復(fù)利計息,且計息周期內(nèi)也按復(fù)利計息,分析該公司年末可以一次性取出金額。

(二)案例分析:該案例屬于等額分付終值計算方式,

(1)計息周期利率:由公式,

(3)等額系列終值計算:由計算公式可以得知:

(三)案例對比分析

在教學(xué)過程中,此案例學(xué)生最易得出一種錯誤的解法,如下所示:

(1)計算收付周期利率:

(2)等額系列終值計算:由計算公式可以得知:

兩種計算結(jié)果分析:

產(chǎn)生原因分析,錯誤的解析方法是將計息周期等于收付周期,即將案例背景看成是按照每月計息一次,復(fù)利計息進行計算。由于采用每月計息的方式的計息次數(shù)大約每季計息的計息次數(shù),故每月計息得到的利息大于每季計息的方式。

兩種計息方式的月和季的實際利率分別如表1所示:

表1 兩種計息方式的不同實際利率

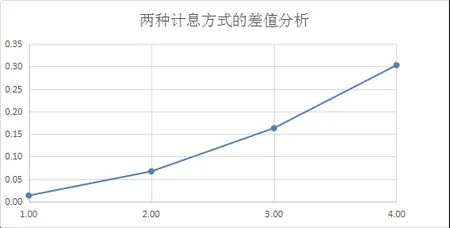

按照以上兩種計息方式得到的不同的實際利率進行計算四個季度每個季度的不同的終值,分別如表2所示:

表2 各季度的終值計算分析

通過表2可以看出兩種計息方式的不同,以及兩種計息方式得到的終值差距,將兩者的終值差距分析如下圖所示,可以看出隨著時間的遞延,兩種計息方式得到的利息差距逐漸增大,故本案例只能采用每季計息的方式進行計算。

總結(jié)

通過對比研究分析隨著時間的遞延兩種計息方式的差距逐漸增大,主要原因在于按季計息時,以季度為計息周期,按季度滾動計息,按季計息時季度內(nèi)的利息不再產(chǎn)生利息,前面的季度的本息在下一季度按季度實際利率計息,而季度內(nèi)的三個月中的利息不在產(chǎn)生利息,即季度內(nèi)的第一個月的利息不再第二、三月內(nèi)產(chǎn)生利息,第二個月的利息也不在第三個月產(chǎn)生利息;若按月計息,前面若干月的利息在后一個月還會產(chǎn)生利息。因此,兩種計息方式的差距是源于按季計息沒有季度內(nèi)的利息衍生利息,因此,隨著時間的推移,兩種的差距越大。

在實際的授課過程中,此部分知識點對于學(xué)生來講是一個難點,且容易出錯的知識點,而多數(shù)教材中缺少對此部分的內(nèi)容的詳細介紹與具體分析,本文通過對此內(nèi)容的介紹與分析,希望增加學(xué)生對名義利率與實際利率的理解,便于學(xué)生們的學(xué)習(xí)。

猜你喜歡

少先隊活動(2021年2期)2021-03-29 05:40:48

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

中國外匯(2019年18期)2019-11-25 01:42:02

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電子制作(2018年18期)2018-11-14 01:48:24

中國公路(2017年7期)2017-07-24 13:56:38

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09