回顧與展望:企業研發投資的影響因素研究

2018-10-12 05:58:32范定祥來中山

生產力研究 2018年8期

范定祥,來中山

(1.湖南工業大學 經貿學院;2.湖南工業大學 商學院,湖南 株洲 412007)

一、引言

研究與試驗發展投資(Research&Development investment,簡稱R&D投資),也稱研發投入,專指新技術、新產品研究與開發的費用投入,其實質是研發費用的資本化。20世紀70年代以來,研發投資作為影響勞動生產率的直接或間接因素逐漸受到了各國學者的關注。由于企業R&D投資不僅推動了自身的技術革新,而且在各國的創新發展戰略中起到了關鍵作用,因此,探討企業研發投資的影響因素和影響路徑并引導企業自發地加大R&D投資已成為研究熱點。事實上,熊彼特創新理論、投入產出理論、委托代理理論、高層梯隊理論、外部性理論、愿景理論等都為解析企業的研發投資問題提供了理論基礎。

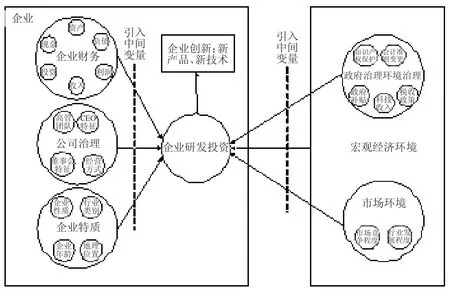

在以往文獻中,多數學者研究時用研發投資強度(RDI)作為指標來衡量企業R&D投資,并用公司研發費用支出與銷售收入(或是主營業務收入)的比值進行具體的量化和解釋。應該看到,在企業R&D投資影響因素的研究方面已積累了豐富的文獻,國內也有學者從不同視角進行過綜述,如王新紅和甄程(2011)從宏觀、微觀、產業三個層面,沈春亞(2013)基于財務管理學、公司治理學和經濟學的視角分別綜述了R&D投資影響因素,還有學者對影響企業R&D投資的某一方面因素作了詳細的總結,如政府公共政策(張興亮,2016)、社會資本(周雪峰、左靜靜,2017)、政府補貼(王振,2018)等。本文通過系統地總結已有文獻,擬從企業內部和外部因素兩條研究主線進行綜述,其中,內部因素聚焦于財務因素、公司治理、企業特質等,外部因素則著力于宏觀經濟環境、政府治理環境、市場環境等,相信按此思路對已有文獻總結梳理其研究框架,將為企業R&D投資影響因素的后續研究提供有益的借鑒。本文的研究脈絡如圖1所示。

二、影響R&D投資的企業內部因素

(一)企業財務因素

1.資產

(1)企業總資產。一般以企業總資產的自然對數表示企業規模。熊彼特假定大的企業比中小型企業有更足夠的資源和動力進行研發活動,因而企業規模對研發投資具有顯著的促進作用,其后這一觀點被許多學者所證實(王任飛,2005;吳延兵,2006;劉圻、楊德偉,2012;張璟、劉曉輝,2018)[1-3],但也有研究得出不同結論,如任海云等(2010)[4]研究了我國70家制造業上市公司后表明,企業R&D投資與企業規模顯著負相關,王文華和張卓(2014)[5]研究發現這種促進作用在中國高新技術上市公司中表現較微弱,Tyagi、Nauriyal和 Gulati(2018)[6]對91家印度制藥上市公司研究后認為企業規模與R&D投資呈現非線性關系。由此可見,這種結論上的差異很可能和行業有關。

(2)企業無形資產。Bougheas(2003)[7]研究發現無形資產比率較高的小企業,由于在外部資本市場上受到融資約束,對外投資的風險更大,所以更傾向于企業內的R&D投資;Filatotchev和Piesse(2009)[8]對英國、德國、意大利和法國新上市公司進行研究后認為R&D投資強度是路徑依賴的,與企業累計無形資產和債務水平通過影響企業成長機會,進而影響R&D投資;Tyagi、Nauriyal和Gulati(2016)[6]認為印度制藥上市公司的專利數量對企業研發強度產生了正向影響,公司是否有海外業務、是否有全球化定位同時也對企業研發投資產生較大影響。

圖1 綜述脈絡圖

2.負債

企業的資產負債率反映了一個企業的償債能力,Billings 和 Fried(1999)[9]認為負債會增加企業的還款壓力,債權人出于安全考慮會限制風險較高的R&D投資。后來許多學者基于融資約束視角探究了多種行業的企業資產負債率與R&D投資的關系,均認為二者顯著負相關(林鐘高等,2011;劉圻、楊德偉,2012;翟淑萍、顧群,2013;孫曉華、李明珊,2014)[2][10-11]。當然,并不是所有研究者都認同這一觀點,如趙自強和趙湘蓮(2008)[12]認為所研究的行業是否為高科技產業對兩者關系有較大影響,非高科技產業的負債與R&D投資顯著存在正臨界水平的U型關系,而高科技產業中二者沒有顯著的相關性,并認為由于道德風險效應的存在R&D投資不單只受負債影響,王文華和張卓(2013)[13]通過對中國高新技術上市公司的研究驗證了高科技產業中資產負債率與研發投資之間沒有顯著相關性這一觀點。此外,Chen、Hsu和Huang(2010)[14]研究了臺灣信息技術產業中的中小企業,認為中小企業負債水平對其R&D投資有顯著促進作用,原因是債務融資可能維持了中小企業財務松弛。

3.利潤

(1)營業利潤。企業營業利潤率能夠很好地反映企業的盈利能力,只有實現了盈利,增加了企業內部的資金水平,企業才有較足的底氣和信心進行研發活動。Verbeek 和 Debackere(2006)[15]對美國工業的研究表明,企業盈利能力是企業研發投資的先決條件;劉圻和楊德偉(2012)[2]研究發現,營業利潤率與研發強度顯著正相關,說明研發投資需要盈利能力做支撐。同時,由于企業經營是一個持續的過程,當期和上期的績效對投資決策產生不同的影響,Tyagi、Nauriyal和 Gulati(2016)[6]研究表明印度制藥上市公司過去幾年的盈利能力越強,當期的研發投資越高。

(2)凈利潤。凈資產收益率反映了企業的績效,Bolton(1993)[16]研究認為企業績效影響了 R&D投資。Zhang、Li和 Hitt等(2007)[17]認為在國際合營企業中研發強度與出口業績正相關;田利軍等(2010)[18]通過對我國中小企業板上市公司的研究,認為R&D投資與凈資產收益率顯著正相關,翟淑萍和顧群(2013)[19]以我國高新技術企業為樣板構建了金融發展指數及其結構指數,對這一觀點進行了佐證。但是,當期的財務績效對當期和下期的R&D投資會產生不同影響,劉振(2014)[20]研究認為公司R&D投資與當期財務績效顯著負相關,而與上期財務績效顯著正相關。

4.收入

主營業務收入增長率(或銷售收入增長率)體現了企業的成長性,Bhagat和 Welchb(1995)、Harley和Roy(2002)等研究認為企業成長性與研發投資具有相關性。Mariano和 Tribó Giné(2015)[21]研究表明當企業沒有成長機會時,其投資就會下降。但也有學者認為這并不是一種必然的關系,如田利軍等(2010)[18]認為中小企業板上市公司中R&D投資與企業成長性之間沒有顯著的相關關系。

5.現金持有量

自由現金流能夠保證企業的增長或擴張需要,在企業有需要時從事研發活動以提升核心競爭力。Myers和Majluf(1984)[22]認為研發投資面臨高風險性和嚴重的信息不對稱問題,較難獲得外部投資,因此研發主要依靠公司內部現金持有量。不少學者基于融資約束視角研究發現自由現金流與研發投資顯著正相關,保持充足的現金持有量可以促進企業R&D投資(王文華、張卓,2013;Tyagi,Nauriyal和 Gulati,2016;尹華,等,2017;Upadhyay和 Zeng,2017)[13][6][23-24]。Kim 和 Park(2012)[25]佐證了現金持有量與R&D投資的正相關關系,還發現機構持股比例能加強這種關系,而外資持股并不影響二者的關系。顧群和翟淑萍(2014)[26]發現企業R&D投資對現金流具有敏感性,并從研發投資異質性的視角進一步把企業分成探索式的和開發式的創新投資企業,發現探索式的創新企業其R&D投資對現金流敏感性更大。但是,黃振雷和吳淑娥(2014)[27]發現在生物醫藥制造行業現金持促進了企業R&D投資的穩定性,股票發行和內部現金流對這種促進作用起到了反向調節的作用。

6.企業投資

按企業投資行為將兩者關系探究分為四個方面:第一,認為企業R&D投資與投資機會(用托賓Q值來反映)密切相關,按照Fazzari、Hubbard和Petersen 等(1988)[28]的假設,在信息充分、不存在融資約束時,企業的R&D投資與投資機會顯著正相關,這一觀點得到了許多學者的驗證和認可;第二,認為企業R&D投資與其他類型的投資之間存在相互擠占的問題,張兆國等(2011)[29]認為,有政治關系的企業其研發投資會被無形資產投資、長期股權投資、固定資產投資擠占,Canace、Jackson和Ma(2017)[30]將企業研發投資細分為資本化與非資本化的研發投資,認為企業研發支出與總投資(研發費用加上資本支出)存在一定關系,企業研發支出的減少被資本支出的同步增長所抵消,并由此推斷增加的資本支出的主要是資本化的研發投資,而整體研發投資相對不變;第三,認為企業歷年R&D投資存在慣例,其與上一期R&D投資密切相關(Hansen 和 Hill,1991)[31];第四,認為企業R&D投資與企業投資階段有關,劉督等(2017)[32]認為R&D投資與每輪投資規模與投資的時間間隔顯著正相關,且在早期投資階段,R&D投資與每輪投資規模顯著正相關,與投資時間間隔顯著負相關,在后期投資階段,R&D投資與每輪投資規模沒有顯著相關性,與投資時間間隔顯著正相關。

(二)公司治理

1.高管團隊特征

(1)年齡。Taylor(1975)認為由于年齡大的的管理者往往依賴于過去的經驗進行決策,加上記憶力和精力等的衰退,在變化的市場環境中更傾向于穩妥的決策行為而不愿意冒險,而Hambrick和Mason(1984)發現平均年齡低的高管團隊對企業的未來和戰略決策有更強的自信心,因而文芳(2008)[33]等一批學者認為高管平均年齡與頗具風險的R&D投資顯著負相關。

(2)教育水平。Kimberly和 Evanisko(1981)表明,教育水平高的高管團隊更傾向于創新,Bantel和Jackson(1989)同樣認為教育水平高的高管團隊更容易接受創新也更富有創造力,文芳(2008)[33]表明高管平均受教育水平與企業R&D投資之間顯著正相關,Link 和 Swann(2016)[34]的研究支持了這一觀點,認為歐洲國家公司創始人的教育水平與企業R&D投資顯著正相關。

(3)高管激勵。按激勵形式將這方面研究分為兩大類。一類研究薪酬激勵與R&D投資的關系,以唐清泉和甄麗明(2009)[35]為代表的學者認為高管薪酬激勵與R&D投資顯著正相關,薪酬激勵促進了R&D投資,而劉振(2014)[36]進一步將國有控股和私有控股公司進行了對比研究,認為只有在私有控股公司這種正相關關系才成立,國有控股公司高管年薪激勵與R&D投資負相關。另一類研究股權激勵與R&D投資的關系,其中認為高管持股比例與R&D投資呈倒U型關系的居多(王文華等,2014;尹華等,2017)[5][23],因此高管持股比例需控制在合理的范圍內,否則會抑制R&D投資,劉振(2014)[36]認為這種倒U型關系只有在私有控股公司才能成立,而國有控股公司中R&D投資仍與高管股權激勵正相關。夏蕓(2014)[37]認同二者顯著正相關的關系,并以董事長和總經理兩權合一、董事會中執行董事的比例、總經理的任職時間來衡量管理者權力,表明高管的權力在這種關系中起到了負面的調節作用,即高管權力越大股權激勵對R&D投資的促進效應越小。

(4)高管的任期。Grimm 和 Smith(1991)[38]認為高管既定的任期與企業R&D投資負相關,文芳(2008)[33]研究表明高管團隊平均任期與企業R&D投資之間顯著正相關,張兆國等(2014)[39]進一步將高管任期劃分成既有任期和預期任期,發現高管既有任期與R&D投資呈倒U型關系,而預期任期與R&D投資正相關,晉升激勵對預期任期與R&D投資的正向關系起到了促進作用。

2.CEO特征

(1)CEO基本特征。Kraiczy、Hack和 Kellermanns(2015)[40]以德國77個中小型制造業企業的CEO為樣本并將企業成長性作為調節變量,發現CEO高的創新導向對低成長性企業的R&D投資有促進作用,而在高速增長的企業中,這種影響將消失。郭婧(2016)[41]認為R&D投資與CEO特征的關系受企業性質影響,在非國有控股企業中,CEO年齡、學歷、任期、是否變更與R&D投資顯著正相關,不同的是,國有控股企業中,CEO學歷、是否變更與R&D投資負相關,且這種相關性并不顯著。蘇坤等(2018)[42]得出類似的結論,認為我國上市公司CEO學歷越高、任期越長,越能促進企業R&D投資,但年齡越大反而會產生抑制作用,性別則對R&D沒有顯著影響。

(2)CEO政治關系。擁有不同政治背景的CEO擁有不同的政治資源,能為企業爭取更多的銀行貸款、稅收優惠及市場占有率(Faccio,2006等),使得企業投資選擇增多,從而顯著地降低了研發投資(陳爽英等,2010;張兆國等,2011;劉圻、楊德偉,2012)[43][29][2]。李傳憲和干勝道(2013)[44]把政治關聯按國家級、省級、地市級、縣級劃分為四等,再次驗證了有政治關聯的上市公司更易獲得政府研發創新補貼,且政治關聯度與企業R&D投資顯著負相關。

3.董事會特征

對R&D投資與董事會特征關系的研究分為四類且結論不一:第一,董事會規模與R&D投資關系的研究,如 Phillips 和 Eto(1998)[45]發現英國企業董事會規模與R&D強度負相關,而劉勝強和劉星(2010)[46]認為董事會規模對R&D投資存在門檻效應,在企業規模超過某一臨界值后,董事會規模將與企業R&D投資呈先增后減的非線性關系;第二,董事會成員性別、平均受教育水平與R&D 投資關系研究,如 Chen、Ni和 Tong(2016)[47]研究認為女性董事比例負向調節了R&D投資與業績波動、R&D投資與債務成本的關系,因此女性董事減少了研發投資風險,周建等(2012)[48]表明我國高科技上市企業董事會受教育水平與企業R&D投資正相關;第三,董事會職業背景與R&D投資關系研究,周建等(2012)[48]認為我國高科技上市企業具有研發、營銷和設計背景的董事會成員占董事會規模的比例與企業R&D支出正相關;第四,獨立董事比例與研發投資關系研究,Hill和Snell(1988)[49]研究發現獨立董事比例與 R&D投資負相關,而 Baysinger等(1991)[50]、張宗益和張湄(2007)[51]卻發現相反的結論。

4.企業經營方式

黃俊和陳信元(2011)[52]從企業組織角度對非國有工業企業進行研究,表明集團化經營促進了企業研發,Yoo 和 Rhee(2013)[53]利用韓國上市公司數據也得出了類似的結論。Komera、Jijo Lukose和 Sasidharan(2017)[54]研究發現企業集團關聯性對樣本企業的研發活動具有顯著的正向影響。

(三)企業特質

1.企業性質

根據企業實際控制權將企業分成國有企業與非國有企業,二者與R&D投資關系的研究結論不一。文芳(2007)[55]基于代理理論將控股權進一步細化,發現控股權對R&D投資具有激勵效應,這種激勵效應最強和最弱的分別是私有產權控股企業和國有資產管理機構控股。而李春濤和宋敏(2010)[56]認為在制造業企業中,國有企業相對來說更能促進 R&D 投資,Yoo和 Rhee(2013)[53]研究了100家大型韓國上市公司后得出了相似的結論。

2.行業類別

各個行業對研發需求不同,因此行業特征對企業R&D投資決策起重要作用,孫曉華、李明珊(2014)[11]采取夏普里值分解法探究了企業R&D投資差異的來源,得出企業R&D投資的差異主要是由行業特征導致的,企業行為異質性對這種差異貢獻較小。

3.企業年齡

José、Pellegrino 和 Vivarelli(2014)[57]根據企業上市時間將企業分為年輕型與成熟型,研究表明企業處于這兩種時期時分別會有不同的因素對R&D投資產生影響,企業年齡通過影響這些因素從而在路徑上影響了研發投資。孫曉華和李明珊(2014)[11]發現隨著企業年齡的增長,企業R&D投資顯著降低。Coad、Segarra 和 Teruel(2016)[58]將企業年齡作為企業成長性與研發投資關系研究的調節變量,發現上市小于10年的企業的研發投資風險比上市10年以上的企業更大。

4.企業地理位置

由于地區發展的不平衡,企業的投資決策會受企業所在地的文化及條件限制。楊德偉和湯湘希(2011)[59]將企業注冊地作為工具變量,發現位于省會城市或經濟特區的企業由于得到更多的政府研發資助因而顯著促進了研發投資;周建等(2012)[48]按注冊地將企業劃分為東部和中西部,發現我國東部地區研發投資遠大于中西部地區。由此推斷,企業是否在全國各地有分公司、是否有海外分公司都將對研發投資產生影響。

三、影響R&D投資的企業外部因素

(一)宏觀經濟環境

有學者認為不同國家的經濟環境影響了企業研發投資。如Driffield(2001)認為英國對外經濟開放刺激了企業研發,Veliyath和 Sambharya(2011)[60]研究了導致跨國公司國際R&D投資格局變化的國家層面因素,對發達國家與發展中國家進行了對比研究,認為國家創造技術、技術基礎設施和發展人類技能的能力是吸引研發投資的最重要因素,因此不同國家研發投資宏觀環境有所差異。也有學者認為全球經濟環境影響了企業研發投資,最典型的是以2008年為界研究金融危機前后的差異,如黃振雷、吳淑娥(2014)[27]研究認為金融危機導致了我國企業R&D投資增多,因為企業大量的現金持有使企業研發資金的來源有了保障。

(二)政府治理環境

1.政府補貼

梳理目前已有的文獻可以發現,對政府補貼與R&D投資二者關系的研究其結論大致分為三類:第一,表明政府補貼可以引導和促進企業擴大R&D 投入,Koga(2005)[61]基于 223 家日本高科技初創企業、Czarnitzki和 Toole(2007)[62]基于德國制造企業、許國藝(2014)[63]基于我國深圳中小板上市公司、盧佳友和謝巧芳(2017)[64]基于創業板上市公司的研究均驗證了這一觀點;Laincz(2009)[65]利用熊彼特一般均衡模型分析表明,研發補貼對不同規模企業的R&D投資促進作用有明顯差別,大企業更能意識到研發補貼對提高企業的長期增長率和建立技術壁壘的作用,因而政府補貼更能促進大企業的R&D投資,而王遂昆和郝繼偉(2014)[66]研究了所有權性質與政府研發補貼的交互效應后得出相反的結論,認為國有企業與民營中小企業相比,政府補貼對中小企業研發創新的促進作用更明顯。第二,以Xulia和Consuelo(2008)為代表,表明政府補貼對企業的R&D投資存在“擠出效應”,所以政府補貼與企業R&D投資負相關,后陸續有學者對“擠出效應”和這種負相關關系就進行了驗證(宋來勝、蘇楠,2017;李萬福等,2017)[67-68];第三,以 Guellec等(2000)為代表,認為政府補貼與企業研發投入之間并不是簡單的線性關系,而是呈現出一種非線性變化。如熊和平等(2016)[69]分析了企業不同階段的政府補貼與企業R&D投資關系發現,企業初創期二者顯著正相關,在成長期二者則是“倒U型”的曲線關系,成熟期二者并沒有顯著相關性;又如張彩江和陳璐(2016)[70]同樣發現政府補貼在適當的區間內會促進企業研發投入,若補貼過多,則會擠出企業部分R&D投資。

2.政府科技投入

Lichtenberg(1991)[71]研究發現,公共研發投入每增加1%將使私人研發支出下降0.08%,楊洵和師萍(2006)[72]探究了政府科技投入對企業R&D投資的杠桿作用和擠出效應,認為政府科技投入的杠桿作用要大于擠出效應,還發現政府對高校的研發資助會減少企業R&D投資。

3.政府稅收政策

Bloom等(2002)[73]考察發現,政府稅率優惠和補貼均有助于提高企業研發動機,后來相繼有學者證明政府稅率優惠能誘導企業進行研發活動,進而顯著促進企業研發投資(朱云歡、張明喜,2010;馮海紅等,2015;Colombo 等,2017)[74-76]。朱云歡和張明喜(2010)[74]將稅收優惠與政府補貼兩者對研發投資的促進作用進行對比研究,發現稅收優惠對研發投資促進作用更強,而馮海紅等(2015)[75]認為這種促進作用存在門限效應,只有在一定門限區域內,稅收政策優惠才能對企業R&D投資產生顯著影響,且企業規模、非國有產權比例對稅收優惠政策與R&D投資間的正相關關系有正向調節作用。

4.知識產權保護

Veliyath 和 Sambharya(2011)[60]研究表明不同國家的知識產權得分越高,跨國公司研發投資力度越大;Liu(2017)[77]通過建立政府 R&D 投資、企業R&D投資和中國知識產權保護的影響因子模型,發現政府R&D投資和中國知識產權保護對企業R&D投資具有桿桿效應,知識產權保護得分和企業R&D投資顯著正相關。

5.會計準則變動

Shroff(2017)[78]研究了美國通用會計準則具體49個細節變動對公司的投資決策產生的三種后果,研究表明通用會計準則變化會影響投資,特別是研發投資。

(三)市場環境

1.市場競爭程度

一般采用企業當期銷售費用與營業收入的比值來衡量市場競爭程度。Czarnitzki和Toole(2007)[62]對德國制造企業進行研究發現產品越沒有市場競爭力,企業R&D投資越低,我國劉圻和楊德偉(2012)[2]得出了相似的結論,認為市場競爭有利于企業加大研發投資;但 Scott(2009)[79]研究發現市場競爭與R&D投資并非簡單的線性關系,而是先呈倒U型關系,后呈U型關系。

2.行業發展程度

孫曉華和李明珊(2014)[11]以市場集中度表示行業競爭,以全行業研發投入費用與占銷售收入的比重表示行業平均研發強度,從而發現行業競爭、行業平均研發強度與R&D投資顯著正相關。

四、R&D投資影響因素的研究趨勢

(一)具體因素方面

綜合以往研究看,這些影響R&D投資的因素從客觀到主觀、由微觀到宏觀。熊彼特創新理論率先從理論層面探索了企業規模、企業壟斷地位與企業R&D投資之間的關系,之后的研究一方面是從企業客觀財務狀況、企業特質以及企業所處的客觀環境因素,拓展到研究高管人員、董事會成員等具有主觀能動性的決策層人員的影響,另一方面研究者還從企業微觀層面出發,并延伸到宏觀環境因素。筆者認為,未來對這些影響因素的研究,將向企業內部和外部兩方面進一步拓延,并且企業內部因素研究會更趨于細致化,如將CEO特征進一步細化為 CEO自戀,Ham、Seybert和 Wang(2012)[80]曾用SEC文件中CEO簽名來衡量個體自戀,發現CEO簽名越大越容易導致過度R&D投資,而外部因素將更宏觀化,如在市場環境分析時,從單一的國內市場環境到復雜的跨國市場環境分析,甚至全球化因素的影響等。

(二)研究對象方面

從行業層面,針對戰略性新興產業的研究會進一步增多,如新能源、節能環保、新材料、電動汽車、新醫藥、生物育種和信息產業等一大批知識技術密集的企業將成為學者關注的焦點。如宋嘉寧(2016)研究了我國稀土上市公司,對政府補助與研發投資顯著正相關的關系進行了佐證,并進一步將政府補貼細分后發現科研性質的政府補貼更能促進R&D投資。從企業層面,針對不同性質、不同地域企業的研究將逐步增多,如針對國有企業、非國有企業、家族企業等對其R&D投資影響因素進行探究。總之,在研究對象上將從企業行業兩方面細化研究,深入探索不同類型企業R&D投資影響因素并將其R&D投資控制在合理的區間將逐漸成為熱點。

(三)數據采集與研究方法方面

第一,出于商業保密等原因,中小企業數據獲取存在諸多困難,以往研究多采用上市公司面板數據進行實證研究,隨著企業信息披露要求的逐步提高,未來針對中小企業或是某一特定企業的案例研究會逐步增多。第二,未來將更注重交叉學科視角下R&D投資影響因素的探究,如張信東和郝盼盼(2017)[81]從城市學和經濟學角度研究了R&D投資的城市效應,發現在成長型、東部、一線城市這種效應更明顯。第三,進行比較研究,比較管理學的發展可能為將來的研究奠定了基礎,對R&D投資影響因素的探究會更傾向于對研究對象進行對比研究,如將企業分為大中小企業比較、分行業比較、對企業經營方式比較、對企業家特質比較、對董事會特征進行比較等。第四,進行影響路徑研究。如 Filatotchev和 Piesse(2009)[8]對 R&D投資的影響路徑進行了探索,認為累計無形資產與負債水平影響了企業成長機會,進而對研發投資產生影響,這種路徑研究將會越來越多。

(四)變量選取與控制方面

通過文獻梳理,筆者發現對于R&D投資影響因素的探究,一方面會根據不同的研究視角加入調節變量,另一方面會側重某一因素對R&D投資的影響路徑研究。現已有部分研究開始考慮增加調節變量,注重研究各種因素的交互效應,而不是單純地考慮某一因素對R&D投資的直接影響,如上文中提到的張兆國等(2011)[29]、夏蕓(2014)[37]、馮海紅等(2015)[75]等學者就從不同角度在引入調節變量方面做了有益的探索,這也與任海云和師萍(2010)[82]的觀點相類似,對R&D投資影響因素的研究也將會從直接關系的研究到引入調節變量。調節變量的引入使許多研究結論更切合社會現實,正因如此越來越多學者更加關注R&D投資的影響路徑。

(五)研究結果方面

在引入調節變量后,各種因素對R&D投資的影響將變得更為復雜,從簡單的線性關系到非線性關系,并從不同視角均能找到一個促進企業R&D投資最佳的點或區間,從而將研究的問題最終轉化成最優化的經濟評價問題。如研究企業規模與R&D投資關系時,若能證明二者關系受行業因素影響而呈現出非線性關系,由此推斷在研究單一行業時研發投資與企業規模間有一定的相適度,理論上這個最佳區間可以推算出來;又如劉振(2014)[36]以企業性質為中間變量研究了高管持股比例與研發投資的關系,發現在私有企業二者呈倒U型關系,那么此時高管持股比例有一個最佳點,這些都有待將來進一步研究驗證。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24