酒店行業社會責任內部控制實現路徑探析

2018-09-10 05:49:34浙江農業商貿職業學院浙江紹興312088

商業會計 2018年9期

關鍵詞:企業

□(浙江農業商貿職業學院 浙江紹興312088)

一、研究背景

隨著我國經濟的快速增長、各種現代化交通工具的不斷發展以及國際間信息交流的日益頻繁,酒店行業發展迅速,有效需求旺盛。但與此同時,酒店行業在安全、質量及環保等各方面出現了諸多問題,如媒體曝光的某市多家五星級酒店用馬桶刷刷茶杯、浴巾沾馬桶水擦地等現象,說明酒店行業存在社會責任內部控制缺失現象,給社會造成了不良影響。

針對社會責任內部控制相關議題,學術界展開了廣泛討論。王竹泉(2006)認為企業社會責任的本質是企業對外部利益相關者利益訴求的回應。花雙蓮(2011)認為需要修正企業的內部控制目標,將社會責任內部控制目標融入其中,并強調內部控制體系設計的必要性,強調要保障社會責任在企業戰略及運營中得以順利實施,內部控制是關鍵,內控可以對企業的社會責任戰略思想起到保駕護航的作用。王海兵(2014)從內部質量管理、企業社會責任利益相關者、內部控制目標與環境、溝通與內部監督機制、風險評估與應對、社會責任報告與審計、社會責任投資七個方面探討了如何有效實施汽車行業的社會責任內部控制。 王海兵(2018)還從點、線、面、體、鏈、網、云、霧八個層級依次遞進,考慮不同層級內部控制所能發揮作用的范圍和層次等方面探討了企業的內部控制建設,八層級理論可以較好地引導企業根據實際情況建立科學合理的內部控制體系,以促進內部控制建設向規范化、系統化、戰略化和信息化方面發展。

針對酒店行業社會責任內部控制,何苗(2014)從酒店行業會計角度探討了實施社會責任的必要性,并對如何實施等方面進行了較為詳細的探討。謝孟池(2014)對我國酒店行業內部控制現狀進行了調查分析,采用理論與實例相結合的方法,運用內部控制相關理論,提出了具有可操作性的內部控制制度與方法。

本文針對酒店行業,借鑒企業社會責任內部控制相關理論,揭示了酒店行業社會責任的本質,在此基礎上,構建了酒店行業社會責任內部控制框架,并提出有效實施酒店行業社會責任內部控制的辦法。

二、酒店行業社會責任的本質

針對到底什么是社會責任,學術界存在不同的觀點。本文借鑒的是《企業內部控制應用指引第4號——社會責任》對企業社會責任的界定,即企業在經營發展過程中應當履行的社會職責和義務,主要包括安全生產、資源節約、產品質量、環境保護、員工權益保護、促進就業等。

陳宏輝、賈生華(2003)認為社會責任的本質是一組復雜的契約系統產生的均衡行為,一系列目標不同且可能相互沖突的利益相關者對此做出回應。企業作為一種人格化的組織,承擔相應的社會責任是必須的,與此同時,它能夠而且必須對其經營活動所處的社會系統要求做出回應。胡貴毅(2008)認為企業社會責任的本質就是考慮各個利益相關者之間的恰當利益分配和企業治理權配置關系,需要構建合理的社會責任架構體系來界定各利益相關者應承擔的職責、權利,并根據各利益相關者的權利與義務以及向企業投入的專用性資源的價值比例來進行合理分配。酒店行業的社會責任行為還需要考慮戰略,有計劃、有延續、有技巧,讓客戶真正感受到企業對整個社會的幫助和責任,而且一定要延續下來,有組織、有策略、有規劃,社會責任實施的效果才更加明顯。

三、酒店行業社會責任內部控制的內容

(一)酒店行業社會責任內部控制的內涵。酒店行業社會責任內部控制是酒店行業內部控制活動和社會責任管理的重要組成部分,可以提高酒店企業的經營管理水平和風險防范能力,促進企業可持續發展。酒店企業應結合自身實際經營情況,使內部控制機制為履行社會責任提供保障,充分考慮與社會責任相關的內外部環境因素,制定履行酒店行業社會責任內部控制的相關戰略決策機制和操作流程,充分調動管理層和員工履行社會責任的積極性,制定合理的目標,不斷提高酒店企業社會責任內部控制管理水平。如果酒店企業社會責任意識淡薄,那在某種意義上也表明酒店企業內部控制制度的實施存在問題。酒店企業是否愿意耗費人力和物力加強內部控制建設,取決于酒店企業對社會責任文化觀念的認同以及是否愿意積極主動實施內部控制,也取決于酒店企業的內外部動力是否充足。蔣術良(2009)認為酒店行業社會責任是指在考慮酒店行業自身利益和股東利益最大化的基礎上,遵守相關法律規章制度,加強酒店行業社會責任研究,最大限度地履行社會公益義務。

綜上,酒店行業社會責任內部控制是指應充分加強酒店行業內部控制建設,在互聯網及大數據背景下,結合內部外環境,全面考慮與社會責任相關的內外部因素,制定與相關法律法規相吻合的履行社會責任的決策流程機制,采用實用的考核評價機制,充分調動酒店企業履行社會責任的積極性,從而實現企業價值增值和提高抗風險能力。

(二)酒店行業社會責任內部控制的內容。對于企業內部控制內容的構成存在不同看法,但大多數研究都認為內部控制的基本內容主要涵蓋控制目標、控制要素和控制主體三方面,如COSO的 《企業風險管理——整合框架》構建的內部控制框架。由于行業的特殊性,一直以來酒店企業的管理人員較重視服務質量,社會責任內部控制意識淡薄。本文認為酒店行業社會責任內部控制框架除包含這三方面內容外,還應該加強“管理控制”,管理控制又包括預算控制、資金控制、運營成本控制及風險管理體系的建立。

本文構建的酒店行業社會責任內部控制的內容主要包括控制目標、控制要素、控制主體、管理控制四部分,內容相對完整,系統性也較強。該框架以控制目標為導向,以控制要素為核心,以控制主體為載體,以管理控制為重點。控制目標是指酒店行業社會責任內部控制力圖整合內外部資源,財務與業務深度整合,提高企業抗風險能力,做好公司戰略規劃與設計,改善企業運營效率,并在此前提下提高酒店行業社會責任內部控制的管理水平。控制要素意味著需要制定質量標準、服務標準和內部會計控制等相關規章制度來加以約束。控制主體是社會責任內部控制的實施載體,管理控制則是提高社會責任內部控制效率的保證。“目標、要素、主體與管理”四者之間有著直接的邏輯關系,即控制目標研究的是具體控制的目的和方向,控制主體研究的是誰控制,控制要素研究的是怎樣控制,管理控制有助于提高企業的運營效率。

四、酒店行業社會責任內部控制的實施

(一)構建合理的社會責任內部控制有效性評價表。社會責任內部控制有效性評價表應從酒店行業的食宿安全、食品質量、環境保護與資源節約、促進就業與員工權益保護、社會慈善福利、社會主義核心價值觀等方面進行綜合評價。食宿安全方面包括設立安全操作規范流程、建立安全管理機構、加大安全管理投入、定期開展經常性設備維護管理、組織安全教育、健全監管機制、提供安全生產報告等。食品質量方面包括建立食品質量標準體系、建立嚴格的食品質量控制和檢驗制度、食品售后服務等。環境保護與資源節約方面包括實現清潔生產、促進循環經濟、開發利用可再生資源、建立環境保護和資源節約監測考核體系、及時啟動應急機制等。促進就業與員工權益保護方面包括按照有關規定做好健康管理工作、對員工進行非職業性健康監護、加強職工代表大會和工會組織建設、尊重員工人格、維護員工尊嚴等。社會慈善福利、社會主義核心價值觀方面包括采取適當的慈善行為、企業負責人對履行社會責任的意識和態度、將社會責任融入企業核心價值體系和商業模式、建立和完善企業社會責任統計指標和考核體系等。通過該評價表,可以更加合理地評價酒店行業社會責任內部控制的有效性。

(二)與企業財務內部控制的融合。源于相關法律法規的規定和企業的內在需要,社會責任內部控制與企業財務內部控制應從時間、執行主體和控制要素、財務預算及績效評價等方面實現相互融合和對接。本文以紹興市山青酒店餐飲有限公司為例進行探討。該公司主要提供餐飲住宿服務,需要接受環保部門、市場監管部門、城管執法部門、住建部門、排水部門等的聯合踏勘。按照國家相關規定,餐飲行業的準入要求需嚴格貫徹執行國家有關風景名勝區、文物保護和歷史文化名城保護的有關法律法規和管理辦法。紹興市環球環境保護科學設計研究院有限公司對該公司進行了環境影響評價、環境工程設計及環保科研評價,具體包括建設項目基本情況、生產工藝流程及污染源強分析、環境影響分析(包括施工期環境影響分析和營運期環境影響分析)、項目擬采取的污染防治措施、總量控制及環保審批原則符合性分析 (包括建設項目符合生態環境功能區規劃的要求和符合國家和省、市產業政策的要求)。

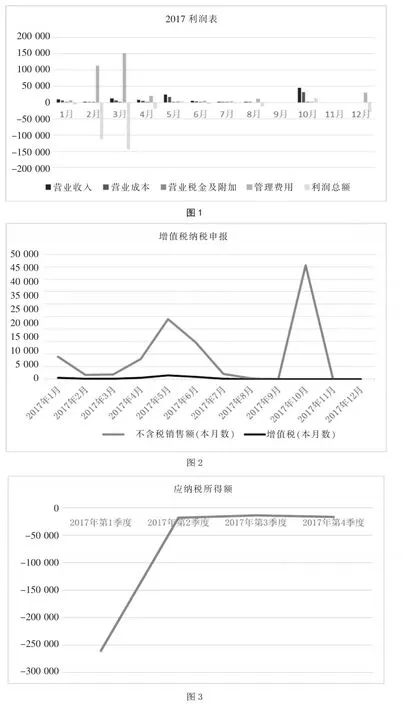

該公司由于社會責任內部控制尤其是財務內部控制存在缺陷,導致經營狀況不容樂觀,基本呈虧損狀態,面臨破產邊緣。如圖1—圖3(單位:元)所示,從該公司2017年的實際納稅申報情況來看,該公司經營狀況不穩定,除5月和10月的利潤是正數外,其他月份都是負數,不含稅銷售額也呈不規則狀態 (11月和12月營業收入為0),1—8 月的增值稅較少,9—12 月的增值稅為0,說明該公司明顯缺乏活力,財務內部控制未發揮應有作用。該公司應建立內部財務報告制度,明確職責,提高溝通協調能力,加大信息技術的開發與維護,加強與各方的信息交流,加大監管力度。

(三)充分披露與自愿披露相結合。社會責任內部控制自愿披露與充分披露對市場競爭程度、政府管制產生了重要影響,信息的充分披露會使潛在的行業進入者了解高利潤行業,從而催生激烈的競爭,政府對披露的管制是有必要的。當然這僅是從投資者的角度進行考慮。此外,具有信息優勢的內部人(企業管理層)的道德自律約束可以控制誤導性陳述,但道德約束并不總是有效的。因此需要不斷提高管理層對內部控制的認識,強化預算控制,嚴格對資金的控制、強化運營成本控制,提高內部審計效率,完善綜合績效考評。酒店行業應將這些控制內容及效果進行適時評估并在報表上進行披露,可以采用自愿披露與充分披露相結合的辦法。酒店行業社會責任內部控制信息披露包括酒店行業所運用的前沿的管理技術等,將酒店行業履行社會責任的狀況以及因承擔社會責任引發的對企業財務狀況、經營成果及現金流量的影響等信息進行披露。應在社會責任內部控制框架下,充分借鑒全球報告倡議組織(GRI)的《可持續發展報告指南》,出臺酒店行業企業社會責任報告準則,規范酒店行業社會責任報告披露,以供利益相關者做決策使用。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26