購買力平價之謎探討與實證分析

2018-09-10 07:17:31母錫華

中國商論 2018年19期

母錫華

摘 要:購買力平價理論是國際匯率決定的基礎理論之一,由于其簡潔易于理解的原理而受到廣泛傳播。然而針對購買力平價理論是否成立的爭論從未停止過。而購買力平價之謎也伴隨著相關實證研究的推進而出現。本文將先對購買力平價理論進行梳理,然后介紹購買力平價之謎,繼而采用兩變量方程、三變量方程及ADF檢驗等方法對日元兌美元的匯率數據進行檢驗,驗證購買力平價之謎的存在。關鍵詞:購買力平價之謎 實證檢驗 最小二乘法 ADF檢驗

中圖分類號:F832.6 文獻標識碼:A 文章編號:2096-0298(2018)07(a)-163-03

1 購買力平價理論介紹

1918年,Cassel正式確定購買力平價(PPP:purchasing power parity)為經濟學專業名詞。關于匯率和價值的討論卻可以追溯到16世紀的Salamanca學派。購買力平價理論在實證分析中逐漸衍生和發展。其基本理論思想如下:貨幣數量決定物價水平和貨幣購買力;兩國的貨幣購買力之比又決定匯率。

購買力平價有三個前提條件:(1)完全競爭;(2)不存在生產率差異;(3)國內外購買籃子相同。

2 購買力平價之謎解讀

針對購買力平價理論合理性及適用性的爭論一直未曾停止過。其中由Rogoff(1996)提出的購買力平價之謎(PPP Puzzle)已經是學術界的共識:購買力平價在短期無效,在長期有效。為何實際匯率在短期不收斂于購買力平價計算得到的匯率,而長期卻仍能夠收斂于購買力平價?

Rogoff在The Purchasing Power Parity Puzzle一文中指出:為何短期實際匯率非常大的波動率(15%每年)能夠在長期調和,且和購買力平價(PPP)的偏差趨于0。若想解釋國內市場短期的波動,必須考慮貨幣和金融市場上的沖擊。但是這些沖擊在中期而言應該是中性的。這個解釋很難和3~5年時間區間根據購買力平價和實際匯率之間的偏差相匹配。多變量方差模型可能會產生不同的購買力平價偏差,但是直到現在,這樣的模型也表現出收斂很慢的特征。

Rogoff還給出了另外一種解釋:雖然國際商品市場在過去的幾十年不斷地融合,但是實際上還是分割的。地區與地區之間存在較大的摩擦,這些摩擦是由于交通費用、威脅或實際關稅、非關稅壁壘、信息成本、缺乏勞動力轉移等造成的。由于調整費用的存在,存在著一個較大的緩沖區,在緩沖區內,名義匯率可以不根據國內商品價格而變動。顯然,這也只能部分解釋購買力平價之謎。

3 購買力平價之謎實證研究

對于購買力平價之謎的實證分析方法較多,本文將采用較為常用和簡便的經典最小二乘法和單位根檢驗進行實證分析。

以日元/美元為例,對購買力平價之謎進行實證檢驗。自1973年布雷頓森林體系解體后,美元和日元成為世界上最為重要的兩種國際結算貨幣。因此其匯率具有較強的代表性。使用的數據為時間區間為1975—2017年,日元兌美元年度名義匯率、年度日本國內CPI指數和年度美國國內CPI指數。其中,CPI指數均以1975年為基期,基期設為100。數據來源為Federal Reserve Economic Data數據庫。

在這里,首先采用經典最小二乘法進行檢驗。

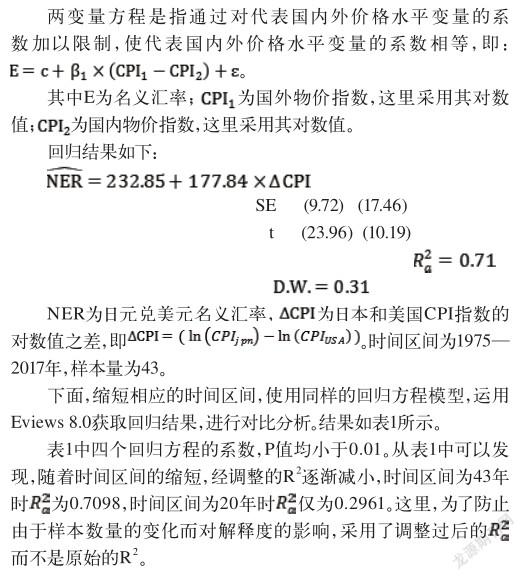

3.1 兩變量方程

這說明隨著時間的增加,兩變量購買力平價的解釋能力增強。換而言之,購買力平價在短時間區間內難以成立,在長時間區間成立。

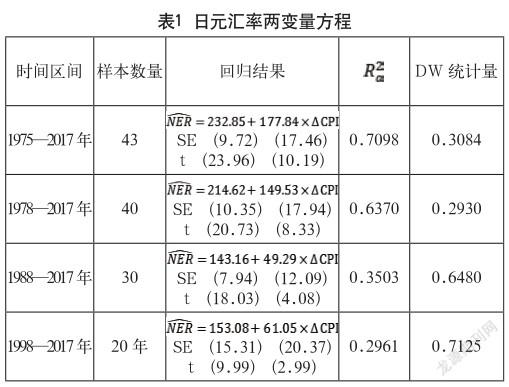

3.2 三變量方程

四次檢驗的時間區間分別為1975—2017年、1978—2017年、1988—2017年和1998—2017年。四個回歸方程的系數P值均小于0.01,即在0.01顯著性水平下顯著。

將表2與表1進行對比,不難發現,其擬合優度均有提升。這是由于三變量模型本身的限制較少,是對兩變量模型的改進。但是對比DW統計量,雖然相比兩變量模型數值增大,但是仍舊有較強的自相關性。比較三個不同時間區間的擬合效果,可以發現隨著觀測時間區間減少,其擬合優度降低。即購買力平價理論對于日元兌美元的匯率而言,也存在購買力平價之謎現象。

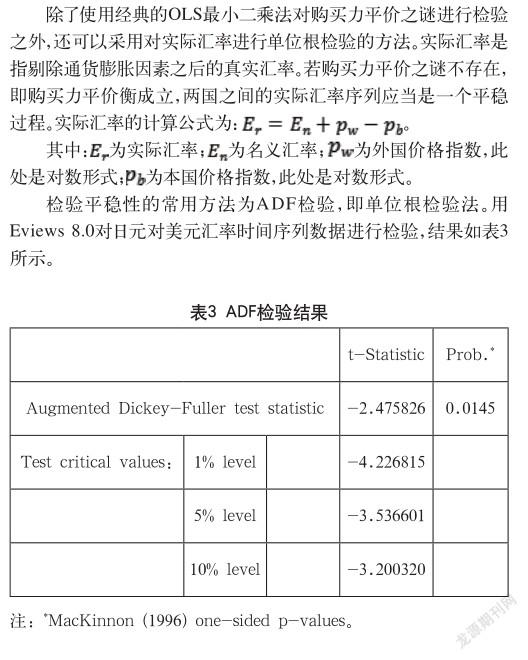

3.3 ADF檢驗法

ADF檢驗的原假設為:實際匯率序列有一個單位根,即序列不是一個平穩序列。根據ADF檢驗的結果可知,ADF值為-2.475826,分別大于1%、5%和10%水平下的三個臨界值,即均在MacKinnon臨界值右方。不能拒絕原假設。因此日元兌美元匯率時間序列不是一個平穩過程。

根據上文所述,使用實際匯率的單位根檢驗方法也證明了購買力平價之謎的存在。

4 結論及改進

本文對購買力平價之謎產生的原因進行了簡要的分析,并結合實際數據進行了多種方法的實證檢驗。經過實證分析,發現確實存在購買力平價之謎現象。即購買力平價理論在所選的短時間區間上不能成立。其原因主要有以下幾點。

(1)匯率的決定,除了購買力平價外,還有例如政治因素、市場分割等影響。

(2)模型本身的缺陷。決定匯率的理論非常多,而購買力平價理論是其中最簡潔的理論之一,因此,模型不能將實際情況中的各種影響因素均納入其中,導致結果偏離。

(3)實證過程造成偏差。由于數據獲取的限制,本文僅分析了日元兌美元1975—2017年的數據,數據樣本較少,對結果可能會造成影響。考慮到購買力平價會因為政府干預等政治因素而失效,所以本文主要針對實行浮動匯率制且市場主導性較強的國家——日本和美國的匯率進行實證分析,未能對多國家的多組貨幣對進行比較分析,實證模型存在改進的空間。

參考文獻

[1] 呂德宗,杜金柱.購買力平價之謎理論的新進展及其實證檢驗[J].財貿研究,2005(5).

[2] 溫建東.人民幣購買力平價研究[J].金融研究,2005(4).

[3] 鄭尊信,沈福喜,任英華.購買力平價理論的應用探析[J].統計與信息論壇,2003(1).

[4] 張恒.關于PPP理論的探討及其在中國適用性的實證研究[J].生產力研究,2013(1).

[5] Rogoff,Kenneth. The purchasing power parity puzzle[J]. Journal of Economic literature,1996.

[6] Wu,Jyh-Lin, Pei-Fen Chen. A revisit on dissecting the PPP puzzle: Evidence from a nonlinear approach[J]. Economic Modelling,2008.

[7] Norman, Stephen. How well does nonlinear mean reversion solve the PPP puzzle?[J].Journal of International Money and Finance,2010.

[8] Organisation for Economic Co-operation and Development, Consumer Price Index of All Items in Japan? [JPNCPIALLMINMEI], retrieved from FRED,Federal Reserve Bank of St.Louis[EB/OL]. https://research.stlouisfed.org/fred2/series/ JPNCPIALLMINMEI/2014-12-20.