浙江省環境審計發展研究

2018-09-10 14:56:04豐文靜

中國商論 2018年22期

關鍵詞:環境問題

豐文靜

摘 要:進入21世紀,經濟發展快速,與此同時,環境問題日益凸顯。環境審計,也成為時下各界研究的熱門話題。本文從浙江上市公司環境信息披露的角度,對浙江省環境審 計的有關內容進行分析,并提供一些完善的意見。

關鍵詞:環境問題 環境審計 環境信息披露

中圖分類號:F239.6 文獻標識碼:A 文章編號:2096-0298(2018)08(a)-129 -03

近年來,浙江省的經濟發 展勢頭良好,GDP增速排在全國前列,但是隱藏在發展背后的生態環境破壞的現狀也是不容忽視的。并且浙江省的環境問題日益凸顯,這足夠引起我們的深思,我們不能以犧牲環境來成就經濟。縱觀世界各國,結合浙江省自身的發展現狀來看,在推進經濟高速發展的同時,要加快節能減排工作的進程,減少對環境的破壞,實現環境、生態、經濟和諧發展。在當前形勢下,環境審計工作成為浙江省節能減排工作的重要環節。

環境審計是一種自我評價的基礎管理程序,通過這項工作,可以確認審計客體是否滿足法律法規及相關環境目標要求,對客體如何影響環境,消耗資源作出評估。環境審計有利于開發旨在減輕環境風險的彌補性計劃。

1 浙江省環境審計現狀—— 以上市公司環境信息披露為例

20世紀90年代以來,自愿披露環境信息的企業數量有所增加,并且披露的內容也超出了法律法規要求的范圍。但是,與西方發達國家相比,我國仍缺乏共同遵守的環境會計準則,企業的環境會計信息披露也面臨著諸多問題。

我國的上市公司與一般企業相比,會計核算制度與環境信息披露制度較為規范、全面。由于我國至今還沒有與上市公司環境信息資料的數據庫,而年報是上市公司披露信息最全面、公開、可信的。所以,本文以深市主板中,上市的63家浙江公司為研究樣本,通過對其年報中披露的環境信息進行統計分析,找出浙江省上市公司信息披露存在的問題,在此基礎上,分析浙江省環境審計存在的一些問題,并提出相關的改進措施和意見。

樣本的選擇遵循不選ST公司和PT公司的原則,這兩類公司都是今年來財務狀況存在異常變動的公司,其數據可能存在異常,故沒有將其納入樣本范圍。

1.1 披露環境信息的公司比例

由表1可知,浙江省進行環境信息披露的公司數量,呈現遞增趨勢,這可以從側面反映出,公司越來越重視對環境信息的披露。但是,不得不正視,目前披露的企業并不是很多,披露率偏低。

1.2 披露環境信息公司所在的行業

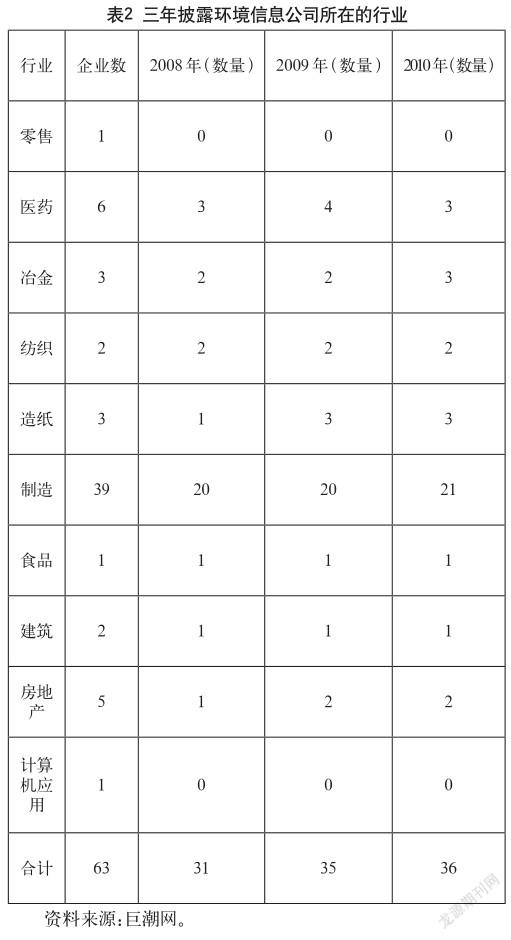

查看表2,可以清楚地認識到,浙江省的制造業比較發達,在63家樣本公司中,有39家公司屬于制造業。造紙印刷、紡織、冶金、制藥等行業的環境信息披露率比較高,產生這種情況的一個重要原因是,對于冶金、造紙印刷等重污染行業,國家強制規定其要重視環境信息的披露。由此可見,我國企業在環境信息披露上存在國家強制性,自愿披露的企業并不多見。

通過表2,必須認識到的一個問題是,房地產、零售業等服務業的環境信息披露率比較低。環境信息披露的行業分布不均,造成浙江省環境信息不全面,審計基礎資料缺乏,這對浙江省環境審計工作的良好開展造成不利影響。

1.3 環境信息披露的方式

橫向分析浙江省上市公司年度報告,環境信息披露的項目主要集中在董事會報告、重要事項、會計報表附注中,其中以董事會報告居多。而在其他項目中,幾乎未提及公司的環境信息狀況。

選擇在“董事會報告”中披露的公司,大多選擇了環境因素的改變及對公司產生的影響進行披露,還有的則對公司的投資內容進行了披露。而在“會計報表附注”中進行披露的公司,大多是對其的一些在建工程、政府補貼等項目進行披露。在“重要事項”中披露環境信息的公司并不多,只有萬向錢潮一家公司。

1.4 環境信息披露的內容

可以看出,很多企業都有選擇環保投資進行披露,在一般情況下,企業是不會通過借款的方式來進行環保工作的,大多數的公司是從可持續發展的角度來考慮,通過投資的手段處理公司的日常生產經營產生的環境問題。而環境政策、目標與方針這一項披露的企業也比較多,主要是國家政策補貼,這說明我國對于環境保護問題很重視,協助企業做好環境保護工作。從具體內容上看,披露的信息質量較低,大部分只是對某一環保工程的投入、排污費或環境收益中的環保專項基金等作了說明,并沒有完整地披露企業的環境成本和環境負債,因此缺乏直接可利用價值;有關環保處罰、環境污染事故、環境糾紛、各種污染物和廢棄物具體排放量等內容均沒有披露,沒有了及其重要部分的環境信息,是根本達不到環境信息使用者要求的。

1.5 審計意見類型

審計意見是指審計師在完成審計工作后,對于鑒證對象是否符合鑒證標準而發表的意見。一般分為5種類型,分別是:標準的無保留意見,是指審計師認為被審計者所提供的信息已按照適用的會計準則的規定編制并在所有重大方面公允反映了被審計者的狀況;帶強調事項段的無保留意見,是指審計師認為被審計者提供的信息符合相關會計準則的要求并在所有重大方面公允反映了被審計者狀況,但是存在需要說明的事項;保留意見,是指審計師認為信息整體是公允的,但是在存在影響重大的錯報。否定意見,是指審計師認為整體是不公允的或沒有按照適用的會計準則的規定編制的。而無法表示意見,是指審計師的審計范圍受到了限制,且其可能產生的影響是重大而廣泛的,審計師不能獲取充分的審計證據,而后四種也稱為非標準的無保留意見。

通過統計得出,63家樣本公司的年報審計意見均為標準的無保留審計意見,這說明研究年報還是很有價值的。

2 存在的問題

通過對浙江省63家深市A股上市公司年報中環境信息披露情況的統計與分析,發現浙江省上司公司環境信息披露存在一些問題。而這些問題,導致了浙江省環境審計資料少、不規范且真實性不高的問題存在,給浙江省環境審計工作的良好開展帶來阻礙。

2.1 環境信息披露率低,環境信息內容不獨立

從浙江省環境信息披露的數據來看,浙江省環境信息披露率偏低,三年的環境信息披露率均低于60%。對于披露出來的環境信息,也存在不全面的現象,環保投資,政策執行方面的環境信息較多。

此外,很多企業只是在董事會報告、財務報表附注中的某一處對環境事項進行了簡要描述,并沒有形成特定的區域,對環境信息進行詳細的反映,環境信息內容不規范,這樣就造成了環境信息的明晰度不夠的問題。70%左右的披露企業選擇在“董事會報告”中披露環境信息,而多數環境信息都是定性分析,選擇在“財務報表附注”中進行披露的并不是很多,披露的定量分析很少。

2.2 自愿披露環境信息的企業不多

通過對于樣本公司的年報的統計,不難發現,高污染的受國家強制披露要求的企業占了80%左右。所以說,目前浙江省的企業披露環境信息基本上是在國家強制披露的要求下進行的,很少有企業自愿披露環境信息。而即使一些因為迫于政府及相關利益關系人的壓力或者為了較好的社會形象而公開環境信息的企業,其進行披露的內容大多是對其有利的,如企業的環保情況,制約其發展的因素,企業進行環保面臨的風險和相關對策,企業進行的相關環保項目等信息,而那些對企業不利的信息基本上未得到披露。企業因為富有強烈的社會責任感而進行會計信息披露的情況不多。

報喜不報憂的現狀的存在,使得環境審計資料的真實性受到了很大程度的影響,披露環保處罰、污染濃度等不利信息的企業為0,在這些片面的數據的基礎上,得出的環境審計的結果,也肯定是片面的,不能可靠地指導浙江省環境保護工作。

2.3 行業間差距大,環境信息可比性差

公布環境信息的企業主要集中在污染嚴重企業,而房地產公司、計算機應用等服務業的披露率并不高,比如說偉星股份,三年內未披露過環境信息。這樣,決策者很難根據環境信息披露的狀況來作出一些相關的決定。環境審計部門也很難通過數據,進行行業間的比較,然后公布統籌性的指導意見。

拿征收排污費用來說,我國征收排污費實行的原則是排污單位先申報,環保部門再審核核定的原則。但是浙江省各縣市經濟發展水平大相徑庭,山區特別是基層環保部門環境檢測能力相對薄弱,沒有特別有效的手段對排污單位報上來的污染物排放量進行跟蹤檢測,只能根據報上來的數據運用物料平衡法進行二次核算,這會增加環境數據基礎資料不完整的可能性, 迫使審計人員難以確定應重點關注的企業,對地方環境保護工作的污染和治理情況也作不出準確的判斷。

3 完善環境審計的對策

3.1 健全環境審計立法及相關會計準則

為順利開展環境審計,必須進一步健全環境審計立法體系。首先,要制定具有可操作性的環境審計工作細則,使環境審計的范圍、內容、方法、程序和具體實施辦法走向制度化,使環境審計的實務操作規范化;其次,要規范評價標準形成統一的環境評價尺度。這不但可以為環境審計的開展提供依據,也為我國的環境會計奠定法律基礎。最根本的還是要建立相關的環境保護法和環境審計準則,加大環境審計范圍,公開環境審計結果,讓人們、企業明確利用環境生存和生產的規則及環境審計的具體要求。

在考慮重復披露的前提下,可以在已有的會計報表的基礎上添加有關環境信息的科目,將數據和文字表述手段有效結合起來。從樣本公司相關數據上可以發現,目前公司披露的環境信息比較分散,信息使用者不能輕易地查找道,假設在保留現有報表的基礎上設置專門披露環境信息的項目,或者直接將現有報表都改為社會責任資產負債表、社會責任利潤表和社會責任現金流量表,都不是很切合實際, 因為對企業來說改革的成本太高。本文認為, 可以在保留現有三大報表的基礎上,在某些科目下添加明細科目,來披露有關的社會責任信息。對于不便用數字披露的信息,可以在會計報表附注中進行文字說明。

3.2 加強環境審計的宣傳工作

就目前局面來說,環境審計是一個新興事物。社會各界對于環境審計的認識不到位,導致了環境審計工作未受到普遍關注。加快宣傳步伐,培養公民的環境審計意識。推進環境審計工作進程是促進實現節能減排、可持續發展的必要途徑,但環境審計對不少人來說還是一項較為陌生的事物。因此要加強宣傳,促進各級政府、企業、事業單位和社會公眾對環境保護以及開展環境審計急迫性的認識,提高環保工作的社會參與度,構建一個支持和配合環境審計的良好環境,營造一個良好的環境審計氛圍。這樣也可以從側面起到一個社會監督的作用。其次,還可以提高企業自愿披露環境信息的可能性。

3.3 審計人員要提高自身素質

環境審計工作要求參與人員要具備較高的專業技術能力,審計人員僅僅具備財務、審計知識是不夠的,還必選具備一定的環保專業技術,要熟悉國家環境保護方面法律、法規,要具備綜合分析能力。為了更好的開展環境審計工作,審計人員應在學習實踐的基礎上,盡快提高自身環保方面的素質,以促進環境審計工作質量的提高,發揮環境審計的社會功效。

參考文獻

[1] Boivin B,Gosselin L.Going for a green audit[J].CA Magazine,1991.

[2] 閔懷,康穎,馮元群,等.浙江省企業環境信息披露的現狀與完善對策[J].環境污染與防治,2010(4).

[3] 王珍義,易卉.上市公司環境信息披露的現狀與對策研究[J].改革與戰略,2008(2).

[4] 張永杰.淺析我國企業環境會計信息披露[J].工作研究, 2012(1).

[5] 曹暢.我國環境審計面臨的問題及對策[J].注冊會計師與審計,2012(1).

[6] 薛富平.我國環境審計存在的問題與對策建議[J].財會研究,2009(1).

[7] 白英防,劉麗華.中國的企業環境審計及其運行模式研究[J].湖南工業職業技術學院學報,2003(3).

[8] 羅素清.上市公司環境信息披露的動機研究[J].三峽環境與生態,2012(1).

[9] 余雁.中國環境審計問題探析[J].企業導報,2009(11).

[10] 葛家澍,劉峰.會計理論[M].北京:中國財政經濟出版社, 2002.

[11] 張文清.淺議環境審計的重點內容、方法和體系[J].安徽商貿職業技術學院學報,2003(3).

[12] 劉靜,梁畢明.我國環境審計若干問題研究[J].會計之友, 2012(1).

[13] 周竹梅.上市公司環境信息披露分析[J].會計之友,2012(1).

猜你喜歡

中國科技縱橫(2016年20期)2016-12-28 18:05:20

中國高新技術企業(2016年33期)2016-12-27 11:59:31

文藝生活·下旬刊(2016年11期)2016-12-12 09:17:18

科學與財富(2016年26期)2016-12-01 22:11:46

職工法律天地·下半月(2016年9期)2016-11-30 11:03:48

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:27:56

價值工程(2016年29期)2016-11-14 00:07:24

文教資料(2016年20期)2016-11-07 12:16:37

科技視界(2016年17期)2016-07-15 09:39:09

商(2016年22期)2016-07-08 09:22:36