小微企業貸款信用保險模式探究

2018-09-10 11:39:09劉曉民李慧敏童明華王澤王燕

中國商論 2018年28期

關鍵詞:小微企業

劉曉民 李慧敏 童明華 王澤 王燕

摘 要:在政府大力鼓勵“大眾創業,萬眾創新”的背景下,貸款信用保險是解決小微創新企業融資難及降低銀行貸款風險的重要手段,也是小微創新企業發展的重要保證。本文著力于實地調研,反映銀行、企業、保險三方現狀。分析該險種現狀,結合以往定價模型,從信用評級轉移、違約率等方面針對性地提出貸款信用保險可行費率,并對其發展模式提出可行性建議,助推保險進一步服務實體經濟。

關鍵詞:信用保險 貸款信用保險 小微企業 信貸風險

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2018)10(a)-039-02

在十九大會議剛落幕之際,全國小微企業金融服務電視電話會議在京召開。中共中央政治局常委、國務院總理李克強作出重要批示,指明了小微企業對經濟發展和解決就業問題有著重要支持作用。金融支持是激發小微企業活力、助推小微企業成長壯大的重要力量。黨的十八大以來,小微企業的金融服務不斷改善、支持力度持續加大,取得了令人驕傲的成績。為全面深入貫徹黨的十九大精神,認真落實全國金融工作會議部署,小微企業金融服務必將放在更加重要的位置。

鑒于此,本文將會在江蘇真實調研的背景下,對該險種的發展模式進行分析并提出可行性建議,并為促進貸款保險業務的健康發展,在前人研究基礎上,結合調研實際,提出更為合理的貸款信用保險費率。從實處響應國家萬眾創新、金融服務實體經濟的理念,助推江蘇省小微創新企業進一步融資發展。

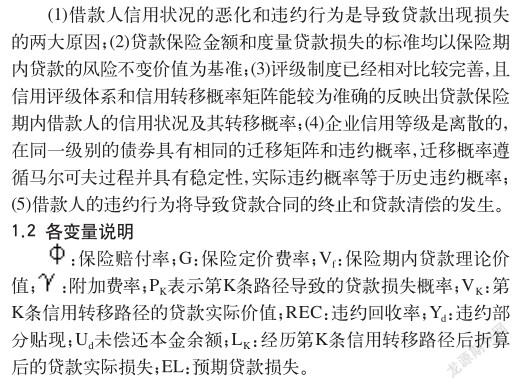

1 定價模型

本次定價模型參考了非預期損失與極端損失視角下的貸款保險定價方法(胡斌,史本山,2015)、保證貸款的貸款保險定價研究(張耀杰,史本山,周圣,2015),中小企業貸款保證保險定價研究——基于信用風險度量術的保證保險費率模型中提出的貸款定價模型(尹成遠,劉振威,劉莉薇,2010),根據調研情況,充分考慮了小微企業貸款與其他類型企業不同之處,并考慮了相關政策的影響。本次計算的貸款損失、利率等數據來自調研數據,使其盡可能反映各因素帶來的費率影響,能較為客觀的計算費率。

1.1 基本假設

2 應用計算

雖該險種在我國推廣已久,但開設公司有限,故部分數據基數較少。這部分數據在參考了國外金融市場和相關文獻結合了實際調研情況,以求在實踐開展中應用性更強。

應用計算中重點結合江蘇省實際走訪調研數據,實現貼合江蘇省現實情況,以便提出可行費率。在全面考慮小微企業需求及商業銀行授信額度的情況下,最終確定該筆貸款本金為100萬元,期限為3年,年貸款利率為6.15%,約定還款方式為等額本息償還法。

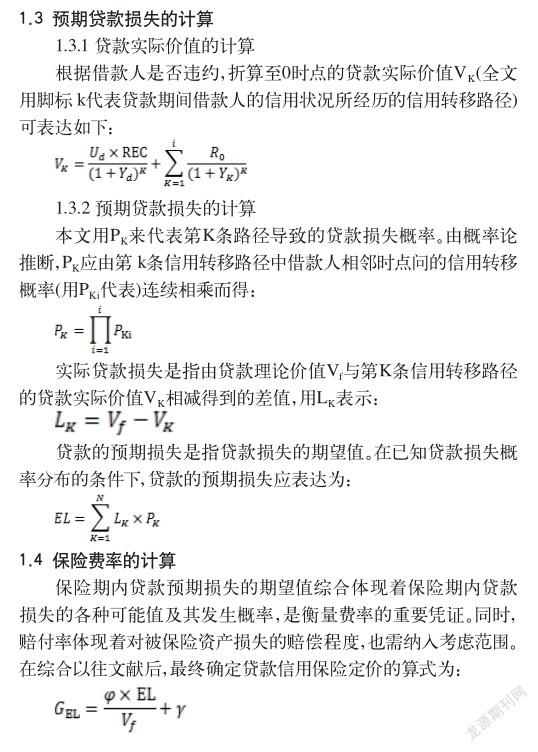

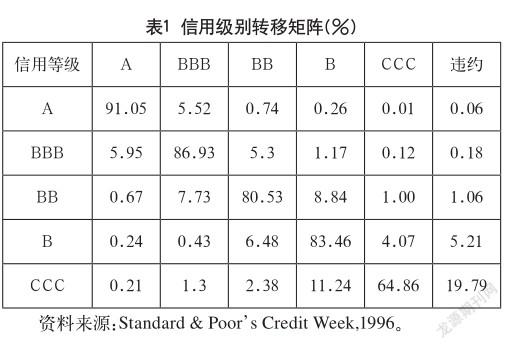

國內尚未有較為完整的信用轉移矩陣實證,本次信用轉移矩陣借鑒Standard與Poor的Credit Week中的信用等級劃分(如表1所示)。貼現率采用Credit Metrics技術文本中計算貸款價值所用的貼現率(如表2所示);并假設違約賠付率為55%(參照Carty的研究成果,并根據實際微調)。在不影響結果的情況下,簡化運算將貸款保險賠付率設為100%。本次算例僅計算純保費率,附加費率可根據實際情況計入。

由于小微企業償債能力、經營能力及管理能力有限,其信用評級基本限定在A或A以下。且小微企業信用評級較為看重財務狀況、償債能力等因素,信用評級提升的企業,違約風險可不計。

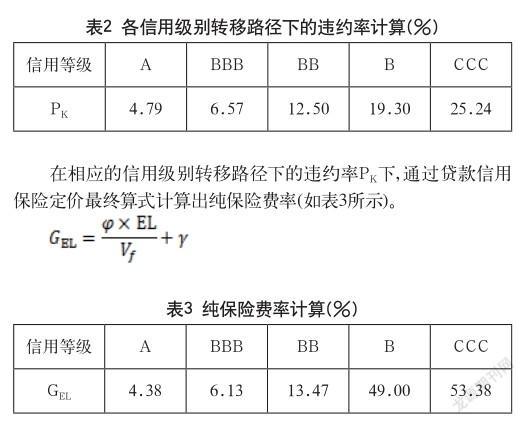

在信用等級概率轉移矩陣給定條件下利用Matlab分別計算各條信用級別轉移路徑及違約概率PK,運用前文模型計算出保險期內的貸款實際價值、貸款實際損失、貸款預期損失、極端損失。

根據計算結果可得,隨著小微企業信用等級的提高,違約風險降低幅度較為明顯;與之相應,純保費率也維持在較低水平。A、BBB等級的小微企業可較為低的價格通過貸款信用保險獲得可觀貸款資金,有助于推動小微企業的快速發展。

3 總結及可行性建議

本文結合江蘇省實地走訪調研情況,并在前人定價模型的驗算基礎上,綜合提出了更貼近小微企業的貸款費率計算模型。小微企業數量龐大,分布在各行各業,是國民經濟的重要支柱,就業任務的主要承擔者;解決小微企業融資難與融資貴問題是提升國民經濟的重要途徑之一。在結合實際調研和相關計算后,本文認為,完善貸款信用保險機制,推動貸款信用保險業務及鼓勵貸款信用保險的實施將會為化解小微企業信貸風險提供一個新穎路徑。現結合調研情況,并針對現有一些問題,提出以下六點可行性建議。

第一,加強保險宣傳,發揮保險社會職能,增強小微企業企業主的投保意識。

第二,要持續助推小微企業發展,小微企業對經濟發展和解決就業問題有著重要支持作用,而現實調研中發現小微企業存在實力不強,體量不大,產業聯系不緊密的問題,需要政府持續引導,助推小微企業發展,發揮小微企業創新源泉的作用,提升國民經濟質量。

第三,建立更為精準的小微企業信用評級體系。信用評級是金融機構信貸業務迫切需要的征信系統之一,也是本文用于計算實踐違約風險的重要指標之一。精準、可信的信用評級系統將會降低金融風險,并制定出更加準確的貸款信用保險價格費率。

第四,相關的費率的研究需更貼合實際。費率的研究不能只停留在理論上,現實走訪調研中發現存在部分與往期文獻不符之處。依托實際調研數據才能讓模型更具有應用價值。

第五,加快理論研究與應用的轉換,出臺配套政策支持。貸款信用保險相關理論研究較早,很多已經較為成熟,但在實際應用中存在轉換難的問題。國家應鼓勵相關公司及時吸收轉化研究成本,并開 始小規模試點。

參考文獻

[1] 胡斌,史本山.非預期損失與極端損失視角下的貸款保險定價方法[J]保險研究,2015(5).

[2] 胡斌,史本山,周圣,等.考慮借款人債務利率結構的貸款保險定價研究[J].金融理論與實踐,2013(10).

[3] 李文中.小額貸款保證保險在緩解小微企業融資難中的作用——基于銀、企、保三方的博弈分析[J].保險研究, 2014(2).

[4] 魏志宏.中國存款保險定價研究[J].金融研究,2004(5).

[5] 徐放.小微企業貸款保險模式創新[J].中國金融,2012(5).

[6] Van S.L.,Issouf S.Credit insurance and investment;a contingent claims analysis approach[J]. International Review of Financial Analysis,2010(19).

[7] Gupten G M,Finger C C,Bhatia M.CreditMetricsTM——t e c h n i c a l d o c u m e n t [ R ] . J P M o r g a n & Co.Incorporated,1997.

[8] Brandimarte P.Numerical methods in finance and economics a MATLAB-based introd-uction (second edition)[M].New York;John Wiley&Sons,2006.

[9] 劉海龍,楊繼光.基于銀行監管資本的存款保險定價研究[J].管理科學學報,2011(3).

[10] 鄧鑫,張云峰.全國性商業銀行財務分析報告[J].銀行家, 2014(9).

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

企業導報(2016年9期)2016-05-26 21:25:26

企業導報(2016年9期)2016-05-26 21:24:42