淺析營改增對廣告業盈利及稅收繳納的影響

2018-09-10 23:44:59李洪彬

中國商論 2018年4期

李洪彬

摘 要:雖然稅制政策改革的目的在于降低企業稅負和扶持廣告產業的發展,但2011年11月16日實施“營改增”稅收改革試點政策以來,稅制政策改革或多或少給廣告企業帶來了一定的負面影響。本文以上市企業——省廣股份和思美傳媒為例,針對“營改增”稅制政策改革對企業產生的具體影響,提出相應的解決思路。

關鍵詞:營改增 廣告企業 影響 思路

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2018)02(a)-170-02

在“營改增”政策實施之前,我國流轉環節的稅制結構為以增值稅為主體,消費稅、營業稅彼此配合的流轉稅體系。雖然從整體上來講,“營改增”稅制改革的目的是結構性減稅,但就廣告行業來說,“營改增”稅制改革對廣告行業所涉企業帶來了不同程度的負面影響,在開展業務時或多或少會給廣告企業增加負擔。

本文以上市企業廣東省廣告集團股份有限公司(以下簡稱“省廣股份”)和思美傳媒股份有限公司(以下簡稱“思美傳媒”)為例,對其2010年至2016年的經營業務和納稅數據進行匯總、分析,闡述“營改增”對廣告企業經營及納稅的影響,并提出相應的解決思路。

1 “營改增”對廣告企業經營及納稅的影響分析

1.1 案例介紹

1.1.1 省廣股份

省廣股份系一家擁有全產業鏈服務能力的營銷傳播集團,涉及品牌營銷、數字營銷、媒介營銷、內容營銷、場景營銷、自有媒體等領域。

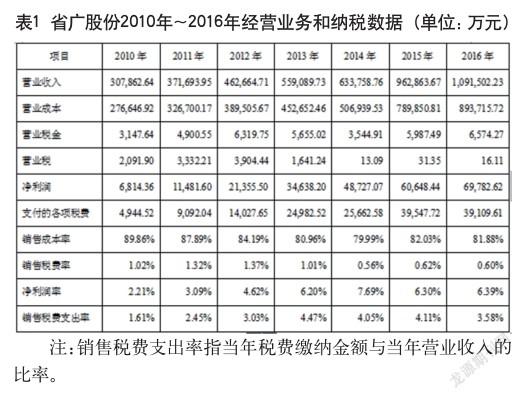

從表1可知,2010年~2016年,省廣股份的經營收入由307,863萬元增長至1,091,502萬元,年均復合增長率為23.48%,銷售毛利率由10.14%增長至18.12%;繳納的稅費由4,945萬元增長至39,110萬元,年均復合增長率為41.15%,銷售稅費支出率由1.61%增長至3.58%。

2010年~2013年,省廣股份的經營收入由307,863萬元增長至559,090萬元,年均復合增長率為22.00%,銷售毛利率由10.14%增長至19.04%;繳納的稅費由4,945萬元增長至24,983萬元,年均復合增長率為71.59%,銷售稅費支出率由1.61%增長至4.47%。

2013年~2016年,省廣股份的經營收入由559,090萬元增長至1,091,502萬元,年均復合增長率為24.98%,而銷售毛利率由19.04%略降至18.12%;繳納的稅費由24,983萬元增長至39,110萬元,年均復合增長率為16.11%,銷售稅費支出率由4.47%略降至3.58%。

1.1.2 思美傳媒

思美傳媒系一家在業內極具影響力的廣告傳媒集團公司,以“全景·精準·傳播”為定位。

從表2可知,2010年~2016年,思美傳媒經營收入由105,663萬元增長至382,174萬元,年均復合增長率為23.90%,而銷售毛利率由13.63%略降至11.09%;繳納的稅費由2,439萬元增長至10,406萬元,年均復合增長率為27.36%,銷售稅費支出率由2.31%增長至2.72%。

2010年~2013年,思美傳媒經營收入由105,663萬元增長至163,849萬元,年均復合增長率為15.75%,銷售毛利率由13.63%增至14.16%;繳納的稅費由2,439萬元增長至4,642萬元,年均復合增長率為23.94%,銷售稅費支出率由2.31%增長至2.83%。

2013年~2016年,思美傳媒經營收入由163,849萬元增長至382,174萬元,年均復合增長率為32.62%,而銷售毛利率由14.16%略降至11.09%;繳納的稅費由4,642萬元增長至10,406元,年均復合增長率為30.87%,銷售稅費支出率由2.83%略降至2.72%。

1.2 案例分析

1.2.1 對企業經營分析

(1)營業收入年均復合增長率。“營改增”政策實施后,企業的營業收入仍保持高速增長態勢,省廣股份和思美傳媒的營業收入年均復合增長率均高于“營改增”政策實施前,年均復合增長率高達24%。

(2)平均毛利率。“營改增”政策實施后,省廣股份的平均毛利率得到進一步提升,平均毛利率高達18.6%;而思美傳媒由于受到市場競爭及區域拓展等因素的影響,部分業務的毛利率下降較大。

(3)平均凈利潤率。“營改增”政策實施后,受到平均毛利率提升的影響,省廣股份凈利潤率呈上升趨勢,與“營改增”政策實施前相比,平均凈利潤率增長了3個百分點;而思美傳媒受到整體業務毛利率下降的影響,平均凈利潤率呈下降趨勢,平均凈利潤約下降了2.7個百分點。

1.2.2 稅費繳納分析

(1)稅費繳納。“營改增”政策實施后,企業的稅費繳納仍保持高速增長態勢,其稅費繳納年均復合增長率高達29%,特別是思美傳媒的稅費繳納數據高于“營改增”政策前。從稅費繳納年均增加額來看,“營改增”政策實施后,稅費繳納增長明顯,省廣股份和思美傳媒的數據均高于“營改增”政策前。

(2)平均銷售稅費支出率。“營改增”政策實施后,企業的平均銷售稅費支出率呈增長態勢,均高于“營改增”政策前。

1.3 稅制改革對企業的影響

1.3.1 增大資金壓力

從省廣股份和思美傳媒的年稅費繳納額來看,年度稅費繳納數額巨大,且呈增長態勢,若企業經營存在賬期,將面臨大額的資金壓力,進而可能影響企業的正常經營活動。

1.3.2 減弱盈利能力

若上下游企業未能在“營改增”政策中受益,勢必會加大其稅收成本,并采取各種方式方法轉嫁負擔。在激烈的市場競爭中,企業若處于相對弱勢地位,勢必影響企業盈利能力,壓縮業務利潤空間。如思美傳媒受到市場競爭的影響,毛利率和凈利率均呈下降趨勢,影響盈利能力。

1.3.3 增大稅收負擔

從“營改增”政策的初衷來看,實現結構性減稅效果,降低全行業的整體稅負,以推動經濟發展。但從省廣股份和思美傳媒的平均銷售稅費支出率來看,其數據呈增長態勢,稅負不減反增,加重了行業稅負。

2 解決思路

(1)全員參與,從業務著手,進行全業務流程籌劃,讓全員認識到業務的成本、稅負,從業務初期進行架構,最好業務收入、利潤以及稅負的測算工作,以期在業務談判、競標和項目落地時取得優勢,獲取合理的回報。

(2)對處于優勢地位的企業,加強行業教育,引導上下游企業正確看待“營改增”政策,對整個業務鏈條所涉稅種、稅率進行細分,在充分認識增值稅稅率及其計稅風險的基礎上,測算各個環節的稅負,以便充分享受稅收政策,以期降低整個行業稅負。

(3)規范業務流程,優化人力成本,提高總體人均效率。通過建立健全規范的業務流程及相應管理制度,執行嚴格的企業管理,提高企業的經營水平,應對企業稅負的提高。

3 結語

為切實落實“營改增”稅制改革政策,企業方面應在合法、合規的范圍內,積極適應“營改增”稅制政策,統籌納稅,合理減負,增強企業的盈利能力,以提升企業的競爭力和經營活力;政策方面應建立健全寬松的納稅環境,讓更多的企業納入一般納稅人管理范疇,逐步實現只對征稅環節的增值額征稅。

參考文獻

[1] 王志梅.“營改增”對廣告業務的影響及對策[J].商情,2017(22).

[2] 韓悅.淺析“營改增”對現代服務業的影響及應對[J].知識經濟,2017(2).

猜你喜歡

作文·小學低年級(2025年8期)2025-08-01 00:00:00

中學生數理化·中考版(2023年8期)2023-06-27 06:38:50

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

小學生學習指導(低年級)(2021年3期)2021-07-21 03:02:36

當代陜西(2021年2期)2021-03-29 07:41:24

小學生學習指導(低年級)(2018年3期)2018-01-31 02:18:59

數學小靈通(1-2年級)(2017年10期)2017-11-08 08:39:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

農家科技中旬版(2016年12期)2016-04-16 03:41:29