基于Grubbs法的內部控制績效審計

2018-09-10 12:09:28倪恩爾

中國內部審計 2018年7期

倪恩爾

[摘要]本文嘗試運用格拉布斯(Grubbs)準則來設計績效審計的指標權重,并以人民銀行基層行轄區(qū)內一家縣級支行的內部控制績效審計為例進行實證分析,以期轉換思路,探索方法,推進人民銀行績效審計實踐與研究。

[關鍵詞] Grubbs準則 績效審計 指標 權重 人民銀行

一組測量數據中,如果個別數據偏離平均值很

遠,那么這個(這些)數據被稱作“可疑值”。如果有一種方法,能將“可疑值”從此組測量數據中剔除而不參與平均值的計算,那么該“可疑值”就稱作“異常值(粗大誤差)”。格拉布斯(Grubbs)法就是這樣一種方法,它基于正態(tài)分布,通過10次以上的測量,先計算某一指標不同的測量值,然后計算這些測量值的平均值以及標準差,進而計算格拉布斯統計值,然后與格拉布斯表中的相應臨界值進行比較,若計算的格拉布斯統計值大于格拉布斯臨界值,就判斷該值為“異常值(粗大誤差)”,將其剔除后重新計算余下測量值的平均值。采用格拉布斯(Grubbs)法計算取得的指標數值,能夠更客觀地反映指標的設計初衷和實際狀況。

一、人民銀行基層行內部控制績效審計指標體系的設計

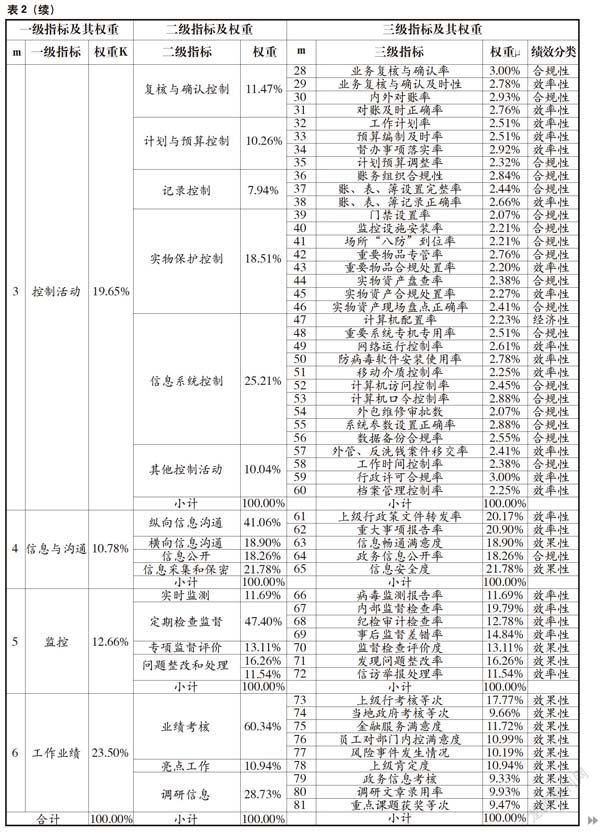

審計人員選取轄區(qū)一家支行試點開展內部控制績效審計。根據支行業(yè)務特點,將內部控制績效審計指標體系分為三個層次:第一層基于內部控制五要素以及工作業(yè)績設置六大方面;第二層根據總行最新修訂的《人民銀行內部控制審計方案》制定二級指標;第三層則結合支行業(yè)務實際,設置若干細化指標,最終形成由6個一級指標、25個二級指標、81個三級指標構成的內部控制績效指標評價體系。一級指標和二級指標的設置如圖1所示。

二、人民銀行基層行內部控制績效審計指標權重的確立

(一)數據獲取

現場審計前,通過向被審計單位工作人員、被審計單位領導等發(fā)送調查問卷,就每一層級的指標設置及權重情況征求意見,在綜合各方面意見的基礎上,利用格拉布斯(Grubbs)法,剔除偏離值較大的異常值。

(二)指標值排序

本次調查共收回有效問卷24份。通過問卷調查獲取基礎數據后,按照被調查人員給出的指標權重,將每個指標Xn按從小到大的順序排列。

(三)計算每個指標的平均值X-和標準差S

平均值X-m=(Xm1+Xm2+…+Xmn)/n,其中n=24;

標準差Sm=∑(Xi-X-)/(n-1),i=1、2、3……24。

在一級指標確認過程中,m=1、2、3、4、5、6;

在三級指標確認過程中,m=1、2、3……81。

(四)計算格拉布斯檢驗統計量Gm

格拉布斯檢驗統計量Gm的計算為樣本值Xmn與平均值X-m兩者差的絕對值與標準差Sm的比值,即:Gm= |Xmn-X-m|/Sm

(五)檢驗原則

確定標準格拉布斯檢驗值Gm,若Gm>Gm,則表明對應的樣本值Xmn與平均值的偏離程度過大,為異常值,考慮剔除;若Gm(六)格拉布斯檢驗值Gm的確定

在確定格拉布斯檢驗值Gm時,需考慮本次審計需要的置信水平。如果要求嚴格,置信水平α可以定得小一些,如定α=0.01,那么置信概率P=1-α=0.99;如果要求不嚴格,α可以定得大一些,如定α=0.10,則P=0.90;通常定α=0.05,則P=0.95。本次審計中,按通常做法將置信水平定為α=0.05,相應的置信概率為0.95。根據確定的置信水平,審計人員可以在格拉布斯表找到相應的臨界值Gm,如表1所示。

(七)指標值的修正

1.三級指標修正過程。

(1)一次修正。在根據格拉布斯檢驗剔除異常值后,對剩余的指標值繼續(xù)進行平均,得出每個指標新的平均值X-m:

X-m=(Xm1+Xm2+…+Xmn)/n,其中n≤24。

(2)二次修正。由于在剔除了異常值后,每個一級指標所包含的三級指標的合計值不再為100%,故需對此進行二次修正,二次修正后每一層的三級指標值μm=X-m/∑X-m。一級指標項下的每個三級指標修正計算公式分別如下:

控制環(huán)境三級指標公式為:μm=X-m/ X-m

風險識別、評估及應對三級指標公式為:μm=X-m/ X-m

控制活動三級指標公式為:μm=X-m/ X-m

信息與溝通三級指標公式為:μm=X-m/ X-m

監(jiān)控三級指標公式為:μm=X-m/ X-m

工作業(yè)績三級指標公式為:μm=X-m/ X-m

2.一級指標修正過程。一級指標的修正過程方法同三級指標修正過程,不再重復闡述。經過二次修正后,一級指標權重Km=X-m/∑X-m,m=1、2、3、4、5、6。m的排序情況及修正后的指標權重如表2所示。

三、人民銀行基層行內部控制績效審計指標量化與評價結果

(一)評價標準

為更加有效直觀地對支行內控績效情況進行評價,可依據綜合評價分值劃分為四個等級:

A級:綜合得分在90分以上(含90分),評價為“健全”。表明該單位內部控制嚴密、管理規(guī)范,內控制度健全,有較強的風險管理能力,業(yè)務運行效率高,效果明顯。

B級:綜合得分在75分至89分之間,評價為“基本健全”。表明該單位資源配置利用和內控管理水平較高,能較好地執(zhí)行內部控制措施,內部控制制度比較健全,有一定的安全防范風險能力,但還存在一些對崗位職責履行產生負面影響較小的缺陷和弱點。

C級:綜合得分在60分至74分之間,評價為“不足”。表明該單位資源配置利用和內控管理水平一般,在內部控制、風險管理、人員管理和業(yè)務履職等方面有較為明顯的缺陷和弱點,存在一定的風險隱患。

D級:綜合得分在59分以下(含59分),評價為“嚴重不足”。表明該單位資源配置利用和內控管理水平較差,在內部控制、風險管理、人員管理和業(yè)務履職等方面存在較多的缺陷和弱點,風險隱患較大。

(二)評價結果

根據績效指標評價體系的三個層次,結合合規(guī)性的定性分析和績效性的定量分析要求,將81個三級指標劃分為31個合規(guī)性指標、4個經濟性指標、29個效率性指標和17個效果性指標。通過查閱資料、現場查看、問卷調查、質詢談話、系統測試、抽樣分析等多種審計方式,采集2015年至2017年三年的數據,對照公式計算三級指標分值,利用各指標的權重進行加權平均,得到支行一級指標的評價結果為Z= μmPm(P為三級指標分值),根據支行一級指標權重及指標分值,計算支行內部控制績效評價最終結果為W= KiZi(K為一級指標權重)。

根據計算公式,2015年至2017年支行內部控制評價的最終結果分別為93.98分、93.63分、94.08分,如圖2所示。

根據支行2015年至2017年的內部控制績效得分,可以得出支行每年內部控制績效評價為“健全”(評價分值在90分以上),表明支行內部控制嚴密,制度健全,管理規(guī)范,有較強的風險防范能力,部門業(yè)務運行效率高,工作成效明顯。

其中2015年與2017年,支行風險識別、評估及應對的得分均低于90分,支行在此方面的評價為“基本健全”(評價分值在90分以下,75分以上)。表明支行在風險識別、評估及應對方面的資源配置利用、內控制度執(zhí)行還存在一定的缺陷和弱點,影響了內控管理的效果。

對支行三級指標按合規(guī)性、經濟性、效果性、效率性指標分類,得出分類指標分值,如圖3所示。

合規(guī)性指標得分:2015年為95.8分、2016年為95.71分、2017年為95.93分。

經濟性指標得分:2015年為88.42分、2016年為88.54分、2017年為88.6分。

效果性指標得分:2015年為93.61分、2016年為94.13分、2017年為94.11分。

效率性指標得分:2015年為97.72分、2016年為96.82分、2017年為97.64分。

四類指標中,效率性指標得分最高,合規(guī)性、效果性指標其次,且這三類指標基本高于支行內部控制績效綜合評價,表明支行內部控制基本健全、管理規(guī)范,運行效率高,運行結果與預期基本一致,工作成效明顯。

經濟性指標得分相對較低,且三年的經濟性指標得分均為最低,表明支行在人力資源配置方面存在一定的不適當性,仍有提升的空間。

四、人民銀行基層行內部控制績效審計的完善難點

一是內部控制績效指標的設計與整體評價未能完全匹配。審計中選取的評價指標是基于內部控制五要素設計的,較為微觀與具體,部分指標難以全面反映實際業(yè)務狀況,而內部控制績效審計評價內容較為宏觀與寬泛,兩者之間存在一定程度的不匹配。

二是內部控制績效評價指標的權重設計有待改進。審計中,部分指標雖然因審計發(fā)現問題較多而得分較低,但由于其權重在指標體系中比例較小,幾乎不影響最終的績效評價。如審計中共設計有81項三級指標,僅控制活動中就包含38項三級指標,而由于控制活動在一級指標所占比重與其他指標相比無大幅差距,導致其中部分指標分值較低卻幾乎不影響其最終指標評價值。

三是內部控制績效指標分值給定標準有待商榷。績效指標分值依據審計方案給定的相關計算公式進行計算,由于部分指標特別是控制活動中的指標計算是基于發(fā)現問題多少與樣本量之間的比值來確定分值的,審計時選取的樣本量多少直接影響指標分值;加之部分指標依據公式難以計算,只能憑審計人員的審計經驗和實際情況進行量化估值,不同審計人員審計經驗、分析判斷能力不同,容易造成同一指標給出差異度較大的分值。

五、人民銀行基層行內部控制績效審計的發(fā)展方向

第一,逐步完善,提高內部控制審計與績效審計有機結合的科學性。內部控制要求在具體業(yè)務中控制措施嚴密、審批規(guī)范,體現的組織機構形式為機械式,層級要求多;而追求績效則要求在確保控制有效的情況下盡量減少審批層級,體現的組織機構形式為有機式,層級相對扁平。在未來的審計方案設計時,需考慮此種情況,進行不斷檢驗和修正,注重方案的合理性和可操作性,達到既符合實際又便于操作的目的。

第二,共同提高,充分彰顯內部審計的價值取向。內部控制績效指標體系可以將所有層級的分值逐一分解,特別是對于得分較低的指標,可從風險管理的角度進行深入分析和提示,從而既有數據依托又有觀點支撐。審計中,該指標體系得到被審計支行領導的充分認可和肯定,便于支行借鑒審計指標的設計思路,咨詢和參考審計人員意見,進一步完善支行績效考核體系,充分實現內審工作從傳統監(jiān)督向監(jiān)督與評價、咨詢并重的角色轉變,彰顯了內審轉型服務人民銀行中心工作、完善組織治理結構的價值取向。

第三,推廣經驗,進一步增強內審隊伍的績效審計水平。目前,人民銀行的績效審計還主要停留在中心支行各自的探索與實踐上,各地進展不一、成效不一,迫切需要總結經驗,加強交流。由總行或省會中心支行牽頭,確定績效審計的發(fā)展方向,通過績效審計培訓講座、理論研討等方式,豐富審計人員的績效理論知識水平,共享績效審計成果,并通過實踐,將審計經驗不斷應用到更為廣泛的績效審計之中。

(作者單位:中國人民銀行紹興市中心支行,郵政編碼:312000,電子郵箱:niener@163.com)