基于VAR模型的我國貨幣供應量對通貨膨脹的影響分析

2018-09-10 04:40:06高濛

中國商論 2018年35期

關鍵詞:通貨膨脹

高濛

摘 要:本文運用VAR模型,通過脈沖響應分析和方差分解,確定了M0、M1和M2對于通貨膨脹的影響大小排序和時間順序,得出貨幣供應量與通貨膨脹變量間關系的三個結論,并提出政策建議。

關鍵詞:貨幣供應量 通貨膨脹 VAR模型

中圖分類號:F822.5 文獻標識碼:A 文章編號:2096-0298(2018)12(b)-061-03

本文基于VAR模型,以M0、M1和M2為貨幣供應量指標,以CPI和PPI作為通貨膨脹衡量指標,截取從2016年1月—2018年5月的月度數據(原始數據表略),分析了我國各層貨幣供應量指標與通貨膨脹指標之間的發展規律,運用脈沖響應函數與方差分解的方法來量化M0、M1和M2對CPI指數和PPI指數的貢獻率。

本文使用Eviews8.0軟件,所構建模型公式為:

式中,是維內生變量,是VAR模型的截距項,是待估參數,是VAR模型的滯后階數,是樣本個數,是維隨機擾動項,它們之間同期相關,但不與自己的滯后項相關及不與等式右邊的變量相關, 并滿足白噪聲過程。

1 數據處理過程及參數估計

貨幣供應量、CPI和PPI數據均來源于中國人民銀行和國家統計局。

1.1 單位根檢驗

為避免出現為回歸現象,一般采用單位根檢驗時間序列數據的平穩性。對5個變量繪制了折線圖,觀察其走勢 (如圖1、圖2所示)。

圖1、圖2均無趨勢。使用ADF檢驗估計后,均接受原假設,即存在單位根,序列不平穩。之后對一階差分項DCPI和DPPI再次進行ADF檢驗,P值均顯著小于0.05,拒絕原假設,說明差分后序列平穩。

如圖3、圖4、圖5所示,M0趨勢性不是很明顯,但伴隨一定季節性,而M1和M2均存在趨勢項。對M0、M1和M2進行ADF檢驗,均接受原假設,即存在單位根,序列不平穩。對這3個變量進行一階差分后,即DM0、DM1和DM2,進行ADF檢驗,均拒絕原假設,接受備擇假設,即不存在單位根,序列平穩。綜上所述,這5個差分后的序列分別為DCPI、DPPI、DM0、DM1、DM2。ADF檢驗結果如表1所示。

1.2 VAR模型穩定性檢驗

由表1可知,DCPI、DPPI、DM0、DM1和DM2是一階單整序列,可以采用這5變量來構建VAR模型。在構建模型前,需要利用FPE、AIC、SC等信息準則確定模型最優滯后階數,如表2所示。在保證有足夠數量的滯后項的同時又有足夠數目的自由度,以獲取最佳的信息量,提高模型有效性。

由表2知,LR、FPE、AIC、SC這些信息準則顯示最優滯后階數均不同,最終選用AIC指標來進行階數判斷,故VAR模型的最優滯后階數為2。

關于CPI的向量自回歸的表達式為:

為確定VAR模型穩定性,需對AR特征多項式的逆根進行檢驗,結果如圖6所示,AR特征多項式的逆根都在單位圓內,表明DCPI、DPPI、DM0、DM1和DM2所構成的VAR模型是有效的,即表示貨幣供應量指標和通貨膨脹指標之間存在著穩定性關系。

1.3 脈沖響應分析

為研究模型中內生變量受到沖擊時,對其他內生變量受到的影響,需要使用脈沖響應函數來進行分析,可以得到DCPI對DM0、DM1和DM2沖擊后的脈沖響應路徑。如圖7~圖12所示,橫軸表示滯后期,在Eviews軟件中默認設置滯后期的長度為10期,縱軸表示DCPI的響應值,圖中虛線表示置信區間,實現代表脈沖響應函數的曲線。

圖7表示CPI對M0的脈沖響應,即對M0施加一個標準差信息的正向沖擊,CPI對其沖擊的響應。在第一期,CPI的響應值為0,也就是說在M0增加時,CPI的大小并未出現變化,表明M0對CPI的影響有一定的滯后效應。隨后M0的沖擊在第2期會使CPI的大小負向變動,即M0對CPI的大小產生了滯后的抑制作用。隨著時間推移,第2、第3、第4期,CPI對M0的沖擊產生負向效應,即CPI的響應值逐漸增大,在第6期達到最大值0.001。隨后便逐漸下降,直至消失并收斂于0。

圖8表示M1受到一個標準差信息的沖擊帶給CPI的影響。M1對CPI的前期影響和M0類似,均是存在一個滯后影響。在3期的響應值達到最小值-0.00047,而后開始上升,最后趨向于0,表明M1對CPI的影響逐漸消失。

圖9表示CPI對M2的脈沖響應。從圖中可以看到,和M1和M2相似,在第1期的時候,M2并沒有對CPI產生明顯的影響,即脈沖響應值為0。而后和M1和M2恰好相反,突然產生一個大幅度的正向促進作用,之后便逐漸小幅度的波動,直至響應值趨近于0。

圖10表示PPI對M0的脈沖響應,即對M0施加一個標準差信息的正向沖擊,PPI對其沖擊的響應。在第一期,PPI的響應值和CPI不一樣,PPI立刻產生了一個負向的響應值,也就是說在M0增加時,PPI的值瞬間減小。隨后幾期,PPI逐漸恢復到正常水平,從圖中可以看到在第6期開始PPI又受到一個正向的促進作用,隨后便逐漸回到正常水平。幅度在時間的推移下越來越小,直至消失并收斂于0。

圖11表示M1受到一個標準差信息的沖擊帶給PPI的影響。M1對PPI的前期影響和M0類似,均是立即顯示出負向的促進作用,但是從幅度來看,M1造成的影響比M0略小一些。第2期和第3期中間,M1開始對PPI產生一個正向的促進影響。在第3期達到了最大值0.00039。隨著時間推移,響應值在最大值和最小值之間波動,最后穩定在0線上,表明M1對PPI的影響逐漸消失。

圖12表示PPI對M2的脈沖響應。從圖中可以看到,和M0和M1所對應的圖相似,在第1期的時候,M2對PPI產生立即的負向的影響,但是幅度相比于M0和M1都小。而后突然產生大幅度的正向促進作用,在第5期到達最大值,并在之后逐漸小幅度的波動,直至響應值趨近于0。

整體來看,M0、M1和M2對CPI和PPI的影響不太相同。從時效性來看,貨幣供應量對CPI的影響具有滯后性,而對PPI的影響具有很明顯的即時性。從方向來看,貨幣供應量對PPI的影響都是先負向到正向,而貨幣供應量對CPI的影響是M2一直是正向影響,而M1一直是負向影響但幅度不大,M0是先負向再正向,如圖13、圖14所示。

1.4 方差分解

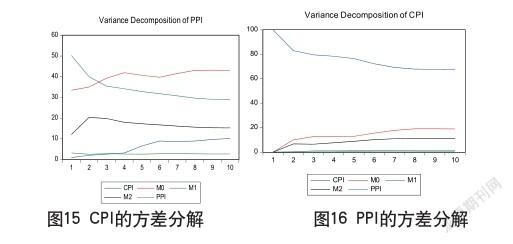

運用方差分解方法量化各個內生變量隨機沖擊的反映對系統內各內生變量的貢獻度。結合前面脈沖響應函數,分析M0、M1和M2對CPI和PPI的作用程度的大小,滯后期的長度依然為10期。圖 15、圖16中,橫軸表示滯后期,縱軸表示各個變量對CPI或PPI的貢獻率(其中也包括變量對自己的貢獻率)。

從圖15看出,5條曲線分別代表CPI、M0、M1、M2和PPI的方差分解。從圖可知,PPI和CPI沒有相互作用,因此在圖中可以看到PPI的方差貢獻率幾乎為0。由前面的M0、M1和M2的沖擊對CPI的影響路徑可知,第1期3個變量對CPI均未有顯著性的影響,故在方差分解中,3個變量對CPI的方差貢獻率也都為0,也就是說第1期CPI的大小只受到自身的影響。隨著時間的推移,CPI自身的方差貢獻率逐漸降低,貨幣供應量的方差貢獻率逐漸提高。但是它們之間一直保持著一個固定的大小關系,即M0>M2>M1。

圖16中4條曲線分別代表CPI、M0、M1、M2和PPI的方差分解。由前面的M0、M1和M2的沖擊對PPI的影響路徑可知,第1期3個變量對PPI均為有顯著性的影響,故在方差分解中,3個變量對CPI的方差貢獻率也都顯著的不為0。隨著時間的推移,PPI自身的方差貢獻率逐漸降低,而M0、M1和M2的方差貢獻率不斷增大,并趨于穩定。從整個10期的長度來看,貢獻率的大小排名都是M0>M2>M1。其中M1的貢獻率一直保持著很低的水平。

2 主要結論

根據上文分析,得到如下主要結論。

第一,由脈沖響應函數分析可知,M0、M1和M2的累積效應分別為0.0023,0.0005和0.0002。這3個影響因素的累積效應值均大于0,故M0、M1和M2與CPI之間存在穩定的正向效應,即M0、M1和M2的增加會提高CPI。第二,由脈沖響應函數分析可知,M0、M1和M2的累積效應分別為0.0005,0.0004和0.0002。這3個影響因素的累積效應值均大于0,故M0、M1和M2與PPI之間存在穩定的正向效應,即M0、M1和M2的增加會提高PPI。第三,根據方差分解可以發現,貨幣層次中對CPI和PPI的貢獻率都是M0>M2>M1。但是兩者產生影響的時間不同。當貨幣供應量增加時,PPI最先受到影響,而CPI的影響存在滯后性。這個現象可以通過彈性來解釋,CPI衡量的是居民生活,以各種商品作為一攬子構建指數,而PPI以工業相關的原材料等商品構建指數。對于居民來說,彈性不大,但對于工業企業來說,彈性很大,就會產生即刻的影響。

參考文獻

[1] 高華川,趙娜.基于多層因子模型的我國核心通貨膨脹估計[J].統計研究,2016(4).

[2] 王雅炯.中國通貨膨脹預期的結構和持久性[J].統計研究, 2012(5).

[3] 蘇晉川.流動性測度與我國貨幣政策實踐研究[J].山西財政稅務專科學校學報,2016(10).

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12