世界主要乳制品的生產格局演變趨勢

2018-09-07 08:34:32董曉霞邵大富

中國乳業 2018年8期

文/董曉霞 王 晶 邵大富

(中國農業科學院農業信息研究所)

隨著經濟全球化趨勢的深入推進,世界各國間相互依存、相互聯系的關系更為緊密,全球乳業產業鏈上的優質資源將加速流動整合,了解全球乳制品的生產格局變化趨勢對推進中國奶業可持續發展具有重要的現實意義。目前,全球乳制品行業中發揮重要影響力的國家和地區為數不多,供給方面主要是歐盟、美國、新西蘭、澳大利亞、阿根廷等,需求方面主要是中國、俄羅斯、日本、中東地區等,這些國家供需波動可能直接造成全球乳制品行業的供需波動,近年來印度和巴基斯坦等發展中國家盡管產量增速很快,但乳制品均以自給自足為主,對世界乳制品的供需波動影響有限。基于以上現狀,本文采用1961~2016年全球及主要生產國的乳制品加工量數據,分析了世界主要乳制品的生產格局演變過程和趨勢。

1 主要乳制品的生產格局演變

1.1 乳酪

乳酪是世界第一大乳制品,近55 年世界乳酪產量保持較快增長,2016年全球乳酪產量達到2 283.58萬噸,是1961年的4.20 倍,年均增長2.6%。按照2016年產量排序,全世界乳酪產量最高的5 個國家依次為美國、德國、法國、意大利和荷蘭,5 個國家的乳酪產量占世界乳酪產量的比重為51.6%。近50 多年來乳酪主產國的產量全球占比相對穩定。其中,美國一直是乳酪生產第一大國,20世紀60年代其乳酪產量占全球乳酪產量比重就達到20%,盡管70~80年代略有下降,但20世紀90年代以來一直在21%以上,尤其是2000年以來一度接近25%。與美國相似,法國和荷蘭的乳酪產量占全球比重雖有小幅波動,但也相對穩定,近年來基本穩定在9%和4%左右。與此同時,德國乳酪產量占比略有提升,近年來一直穩定在10%以上;意大利乳酪產量占比略有所下降,近年來一直穩定在5%~6%之間(表1)。

1.2 黃油

黃油產量一直居乳制品第二位,近55 年來世界黃油產量穩中有增,由1961年的535.47 萬噸增加至2016年的1 114.83 萬噸,年均增長1.3%。按照2016年產量排序,全球黃油產量最高的5 個國家依次為印度、美國、巴基斯坦、新西蘭和德國,5 個國家的黃油產量占世界黃油產量的比重為61.2%。從發展趨勢看,5 個主產國中德國和美國的黃油產量整體呈下降趨勢,印度、巴基斯坦和新西蘭的黃油產量呈增長趨勢。2016年,印度黃油產量416.18萬噸,占世界黃油總產量的比重為37.3%,與1961年相比增加了29 個百分點,與2000年相比增加了近10 個百分點;巴基斯坦黃油產量73萬噸,占世界黃油總產量的比重為6.6%,比1961年增加了4.26 個百分點;新西蘭黃油產量占全球總產量的比重長期在4.0%左右波動,2010年以來超過了5.0%。美國和德國作為20世紀60年代的黃油主產國,近年來黃油產量明顯下降,2016年兩國產量分別為83.4 萬噸和51.6 萬噸,占世界比重分別為7.5%和4.6%,與1961年相比分別下降了5.53 個百分點和7.21 個百分點。從趨勢看,20世紀80年代開始,美國黃油產量占世界產量的比重基本穩定,德國一直處于下降趨勢(表2)。

表1 1961~2016年乳酪主產國產量占世界產量的比重 單位:%

表2 1961~2016年黃油主產國產量占世界產量的比重 單位:%

1.3 全脂奶粉

全脂奶粉的產量在5 種主要乳制品中僅高于乳清粉,但其增長速度較快。1961~2016年全球全脂奶粉產量由49.97 萬噸增加到392.60萬噸,增長了6.86 倍,年均增長3.8%,增速明顯快于黃油、乳酪、脫脂奶粉等其它乳制品。2016年全脂奶粉產量排名前5的國家依次為新西蘭、巴西、阿根廷、法國和墨西哥,5 個國家的產量占世界全脂奶粉產量的比重為58.6%。20世紀60年代,全脂奶粉主產國是巴西、荷蘭、美國、日本和德國,70年代開始,新西蘭全脂奶粉加工快速增長,2016年產量達到133.00 萬噸,是1961年的13 倍,全球占比也由1961年的不到3%增加至2016年的33.9%,2014年高峰時占比近39%,大幅領先于其它國家。同期,巴西的全脂奶粉全球占比也明顯增加,由原來的不到10%上升為近年的15%左右;阿根廷的全脂奶粉產量則由期初的3%左右到現今的8%左右波動;法國則比較波折,由20世紀60年代的5%,經歷80~90年代的高于10%,21世紀又回落至5%左右;墨西哥的產量占比小幅增長,由初期1%增至3%(圖1)。

圖1 1961~2016年全球排名前5位全脂奶粉生產國的占比

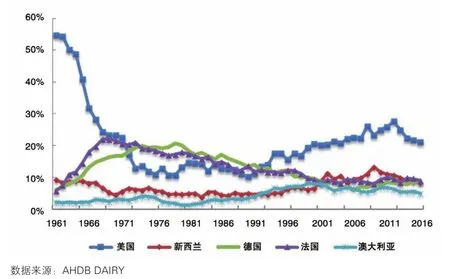

1.4 脫脂奶粉

近50 多年來,脫脂奶粉加工的集中度逐漸分散,2016年全球產量482.70 萬噸,年均增長1.9%,增幅在5 種主要乳制品中排名第四。全世界脫脂奶粉產量最高的5 個國家依次為美國、新西蘭、德國、法國和澳大利亞(按2016年產量排序)。從圖2可以看出,美國脫脂奶粉產量占全球比重經歷了20世紀60年代的銳減、70~80年代的低位徘徊和90年代之后的逐漸上升3 個階段。1961年其產量占世界總產量的55%,1969年下降至22%,70年代中后期降至最低點11%,之后20 年一直保持在10%~15%,自1990年開始市場份額回升且持續到現在27%的比例。新西蘭和美國的走勢相似,但升降幅度比美國小的多,20世紀60年代其脫脂奶粉產量占世界總產量比重由9%降至4%,從90年代開始才恢復到10%的比例;德國和法國的全球占比發展歷程與美國不同,當美國份額在20世紀60年代和70年代下降時,德國和法國市場份額持續上升,最高峰時兩國脫脂奶粉產量占世界總產量比重均超過了20%,但80年代開始德國和法國份額不斷下降,2001年以來德國和法國的份額已經低于10%。在此期間,澳大利亞的市場份額從初期的2%~3%升至現在的6%左右。

1.5 乳清粉

圖2 1961~2016年全球排名前5 位脫脂奶粉生產國的占比

圖3 1961~2016年全球排名前5 位乳清粉生產國的占比

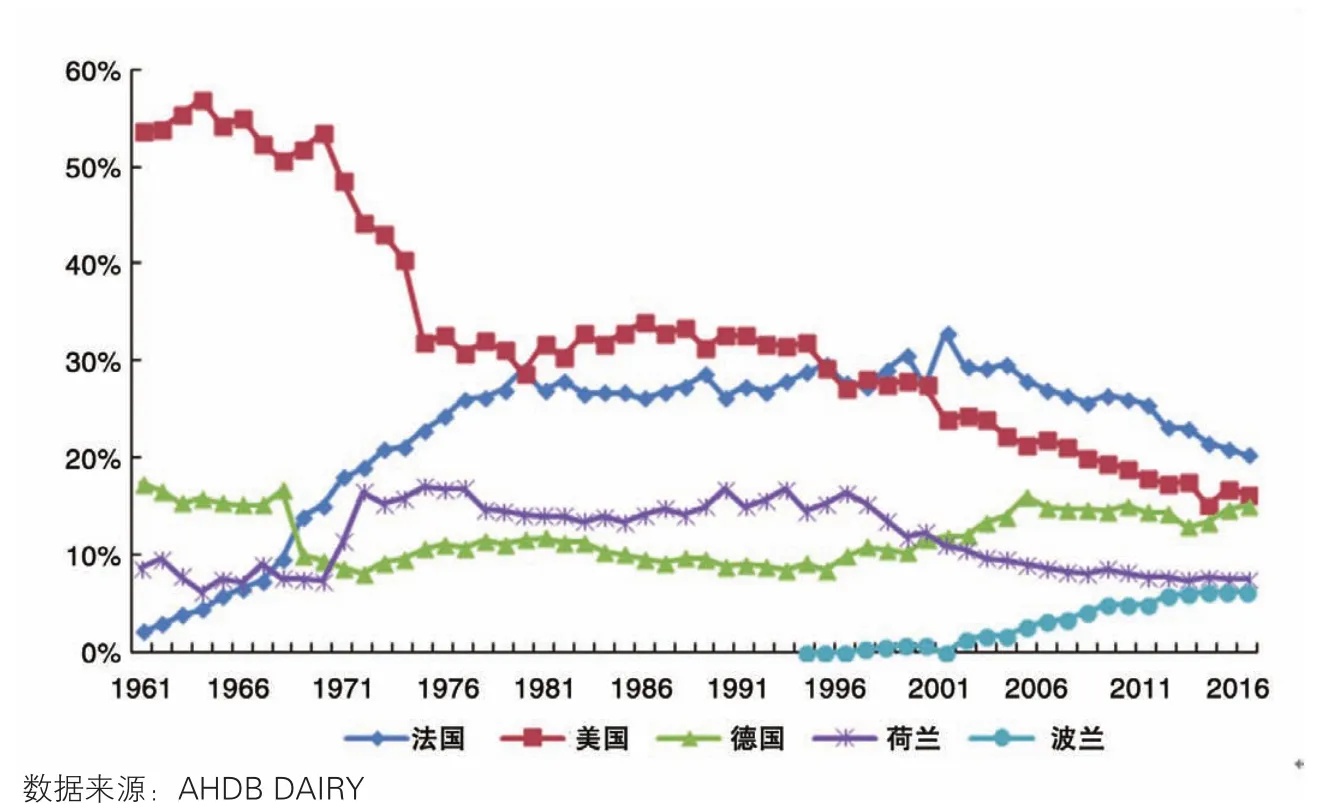

乳清粉是利用制造干酪或干酪素的副產品乳清為原料干燥制成。2016年全球產量265.47 萬噸,年均增長4.6%,是近55 年生產量增長最快的乳制品。目前乳清粉產量排名前5的國家依次為法國、美國、德國、荷蘭和波蘭,5 國的乳清粉產量占世界乳清粉總產量的比重超過65%。根據圖3可以看出,20世紀90年代以前,美國一直是最主要的乳清粉生產國,60年代其乳清粉產量占世界乳清粉總產量的比重一度接近57%,隨后逐漸下降,90年代中后期法國乳清粉產量超過美國,取代其世界第一大乳清粉生產國地位,2001年最高峰時法國乳清粉產量占世界乳清粉總產量比重一度達到33%,之后保持平穩發展,盡管近年來市場占比有所下降,但占比20%仍居世界首位,美國和德國以16%和15%緊跟其后。荷蘭的乳清粉世界占比在過去50 多年里始終維持在10%上下波動。波蘭的乳清粉產量也取得了很大進步,近年來占據6%的全球市場份額。

2 主要國別的生產格局演變

2.1 美國

圖4 1961~2016年美國乳制品生產形勢變化

圖5 1961~2016年新西蘭乳制品生產變化

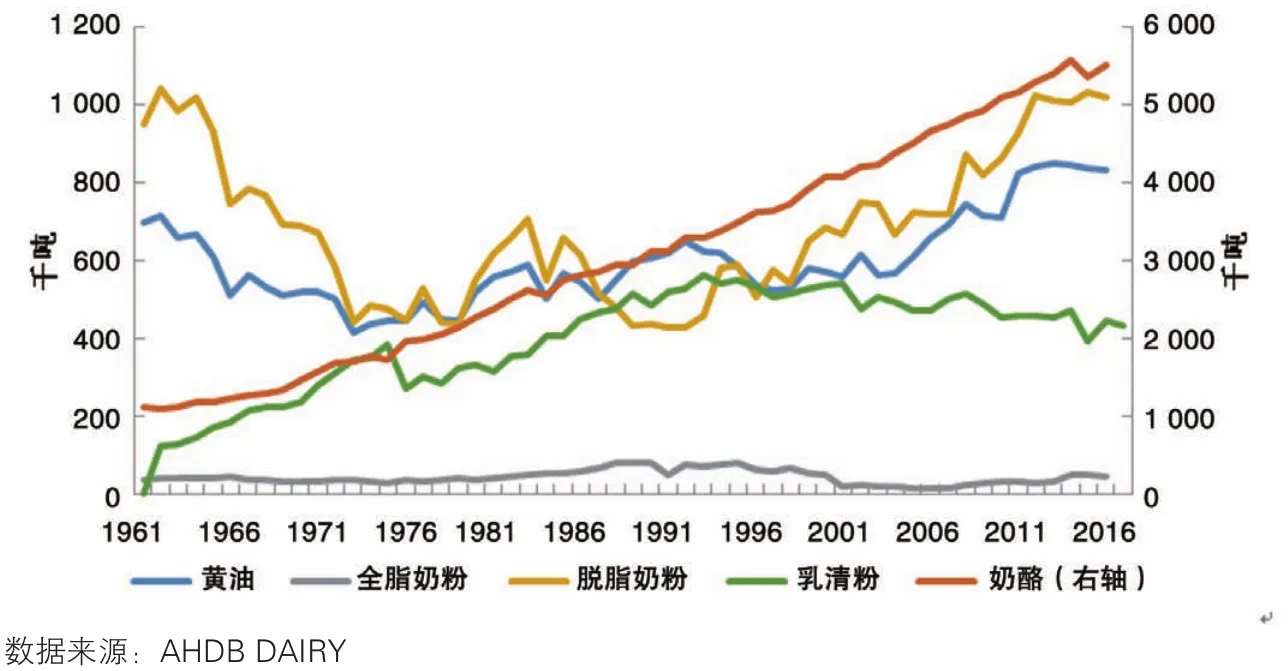

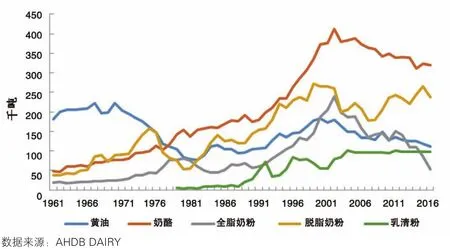

近50 多年,美國的主要乳制品中全脂奶粉保持穩定,乳酪和乳清粉總體增長,脫脂奶粉和黃油產量波動劇烈(圖4)。其中乳酪產量呈現直線上升趨勢,由1961年的109 萬噸增至2016年的551.5萬噸,產能提高了約4.1 倍;黃油產量則經歷了“下降—平穩—上升”3 個階段,由1961年的70 萬噸下降到20世紀70年代的40 萬噸,近年又回升至80 萬噸以上;脫脂奶粉產量波動與黃油趨勢一致,由期初的年產10 萬噸降至20世紀70年代的5 萬噸,90年代初期才開始逐漸好轉,直至近年才恢復到年產10 萬噸的水平;全脂奶粉產量一直在年產5 萬噸左右;乳清粉產量由原來的十幾萬噸發展到了現在的年產50 萬噸左右。

2.2 新西蘭

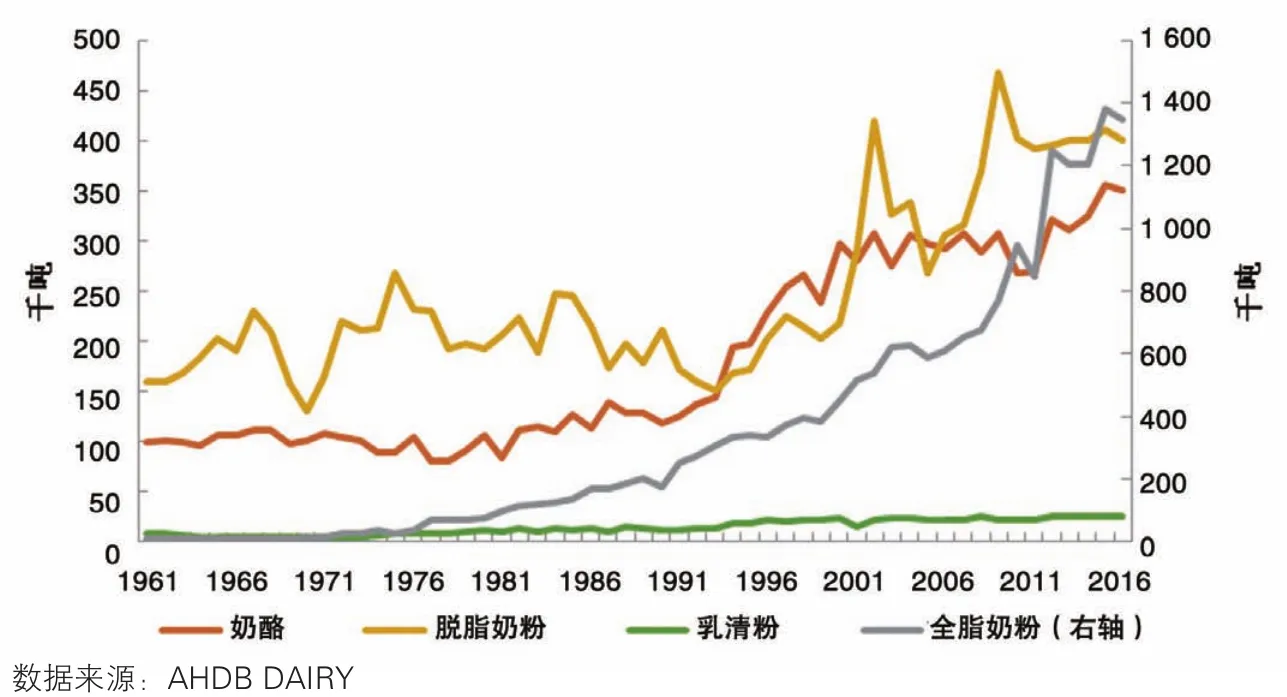

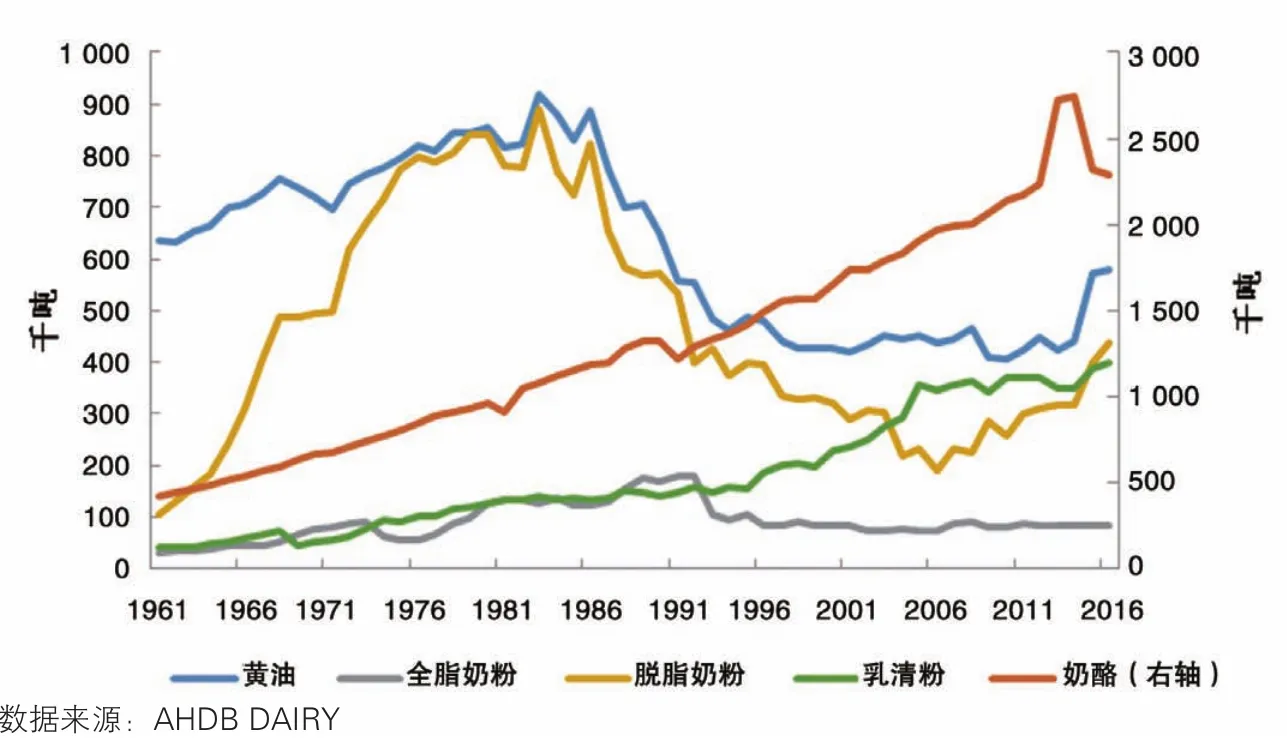

1961~2016年,新西蘭乳制品生產布局主要表現為全脂奶粉大幅增產,脫脂奶粉和黃油小幅減產,乳酪產量輕微下降,乳清粉產量長期走低。具體看,新西蘭的黃油、乳酪和脫脂奶粉產量在20世紀60~70年代很平穩,分別在25 萬噸、20 萬噸和10 萬噸左右波動,而當時的全脂奶粉、乳清粉產量非常低。此后雖然乳清粉產量依然沒有大增,但全脂奶粉產量卻急劇增長,并成為新西蘭產量最高的王牌乳制品。由圖5可以看出,全脂奶粉產量從1961年的1 萬噸提高到2016年的135 萬噸;黃油、乳酪和脫脂奶粉的產量都是從20世紀90年代中期開始增長,變化幅度沒有全脂奶粉明顯,但是黃油和乳酪年產提高到40~45 萬噸,脫脂奶粉產量提高到40 萬噸左右。

2.3 澳大利亞

1961~2016年,澳大利亞的乳酪產量由年產6 萬噸增長到32 萬噸左右;黃油產量波動比較大,由20萬噸下降到7 萬噸,又一度恢復到19 萬噸,近年卻又下降到年產11 萬噸左右;全脂奶粉產量由原來的不到2 萬噸至2002年一度增長到24 萬噸,2016年降至5 萬噸;脫脂奶粉產量整體表現為曲折中上升,由原來的年產4 萬噸歷經幾次起伏,在1999年產能達到巔峰年產27 萬多噸,近年來雖有下降但也維持在22萬噸以上;煉乳產量近年有了明顯下降,從原來的每年7~8 萬噸減產至1~2 萬噸;相反,乳清粉產量有所提升,由原來的5 000 多噸提高到現在的年產近10 萬噸。從相對數看出,澳大利亞乳制品生產布局表現為乳清粉、脫脂奶粉和乳酪增產,全脂奶粉和黃油減產調整(圖6)。

2.4 德國

德國的乳酪產量一直平穩上升,從1961年的42 萬噸提高到2014年的歷史最高點274 萬噸,近兩年略有下降,2016年為229 萬噸。20世紀80年代以前,黃油產量的趨勢與乳酪產量一致,從63 萬噸提高到89 萬噸,但是80~90年代中期卻有了明顯下降,1993~2014年產量一直維持在45 萬噸左右,2015~2016年有所回升,保持在57 萬噸以上。脫脂奶粉生產在70年代末80年代初達到鼎盛時期,年產量接近90 萬噸,之后一直下降至歷史低點2006年的19 萬噸,近10 多年來有所回升處于年產30 萬噸的狀態。德國的全脂奶粉產量一直以來都不高,在乳制品中產量最低,20世紀90年代中期年產量最高時接近16 萬噸,近20 年一直保持在8萬多噸。乳清粉的產量走勢與乳酪較為相似,雖然基數小卻常年持續增長,由1961年的年產4 萬噸提高到2016年的40 萬噸。從產品結構看,德國的乳制品生產布局主要表現為乳酪和乳清粉產量比重上升,黃油、脫脂奶粉和全脂奶粉產量比重下降(圖7)。

2.5 法國

與德國相似,1961~2016年法國的乳酪產量也一直平穩上升,從最初的48 萬噸提高到了189 萬噸;黃油產量在20世紀60~70年代緩慢增長,由40 多萬噸提高到65 萬噸,80~90年代中期出現明顯下降,1994~2014年的20 年內黃油產量一直在40~47 萬噸之間徘徊,近2 年又恢復至50 萬噸以上水平;法國的脫脂奶粉生產在20世紀60年代經歷了迅猛發展,由年產10 萬噸直線上升到年產近70 萬噸,并在1983年到達鼎盛時期,年產量79 萬噸,之后一直波動下降,2006~2014年產量一直低于30 萬噸,近2 年恢復至43 萬噸以上;20世紀60~70年代,法國全脂奶粉產量快速增長,1981年產量是1961年的10 倍,隨后20 年全脂奶粉產量相對穩定,近10 多年來波動中走低;乳清粉是過去50 多年法國乳制品產量增長最快的產品,由1961年的5 000 噸增到2011年的65 萬噸,盡管近年來有所下降,但仍維持在54 萬噸以上。從相對數看,法國乳制品生產布局演變主要表現為乳酪和乳清粉產量的迅速擴張,黃油和脫脂奶粉產量的下降,以及全脂奶粉產量的相對穩定。但其乳酪擴張幅度小于德國,乳清粉擴張幅度比德國要明顯(圖8)。

圖6 1961~2016年澳大利亞乳制品生產形勢變化

圖7 1961~2016年德國乳制品生產形勢變化

圖8 1961~2016年法國乳制品生產形勢變化

3 未來形勢展望

3.1 世界乳制品增長將主要來自發展中國家

目前全球五大乳制品生產地是歐盟、印度、美國、中國和巴基斯坦,分別占全球產量的20%、19%、12%、5%和5%。預計未來世界乳制品產量增長將主要來自發展中國家,尤其是印度和巴基斯坦,且印度有望超過歐盟成為最大的乳制品生產地,預計2027年全球份額達到23%,巴基斯坦全球份額達到6%。同時,由于印度和巴基斯坦的生產量大幅增加,亞洲在未來10 年也將是乳制品產量增幅最大的地區。與印度、巴基斯坦相比,歐盟和美國的年均增長率均將較低,其全球占比將分別由20%和12%下降至18%和11%,由于較大的市場主體,他們仍將是乳制品出口市場的主角。

3.2 世界乳制品主要出口國市場份額將略降

新西蘭、歐盟、美國、澳大利亞是當前全球四大乳制品出口地,占全球市場的份額分別為32%、24%、12%和6%。預計未來10年,除歐盟外,其它3 個國家在世界出口市場的份額均略有下降。其中新西蘭仍將是國際市場黃油和全脂奶粉的主要來源地,但鑒于中國是全脂奶粉的主要進口國,近期大幅度減少了全脂奶粉進口量,預計新西蘭未來一段時期全脂奶粉增長率會小幅下降。隨著生產配額的解除、CETA協定(歐盟—加拿大綜合性經濟貿易協定)對加拿大出口會增加以及俄羅斯聯邦實行禁令的結束,預計歐盟在全球乳酪和脫脂奶粉市場的份額將增加。當然美國仍將與歐盟一起是脫脂奶粉的兩個主要出口地。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國乳業(2018年3期)2018-04-13 01:05:08

聚氯乙烯(2018年9期)2018-02-18 01:11:34

食品與機械(2017年4期)2017-07-05 14:46:17

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53