四線城市住房信貸市場現狀及分析

2018-08-22 07:47:44宋平

中國集體經濟 2018年19期

宋平

摘要:當前,一、二線城市和四線城市房地產市場發展存在諸多差異,為摸清四線城市住房信貸市場情況,從微觀視角了解住房市場需求端現狀,文章對湖北省咸寧市2017年發放的個人住房貸款進行了抽樣調查,發現購房人存在非常住人口占比、貸款杠桿率較高,但還款壓力較小、提前還款比例上升等特點,同時分析地區住房信貸市場存在的問題,并從房地產調控、市場監管、金融創新等方面提出推進四線住房信貸市場健康發展的相關建議。

關鍵詞:四線城市;住房信貸;抽樣調查

一、差別化住房信貸政策

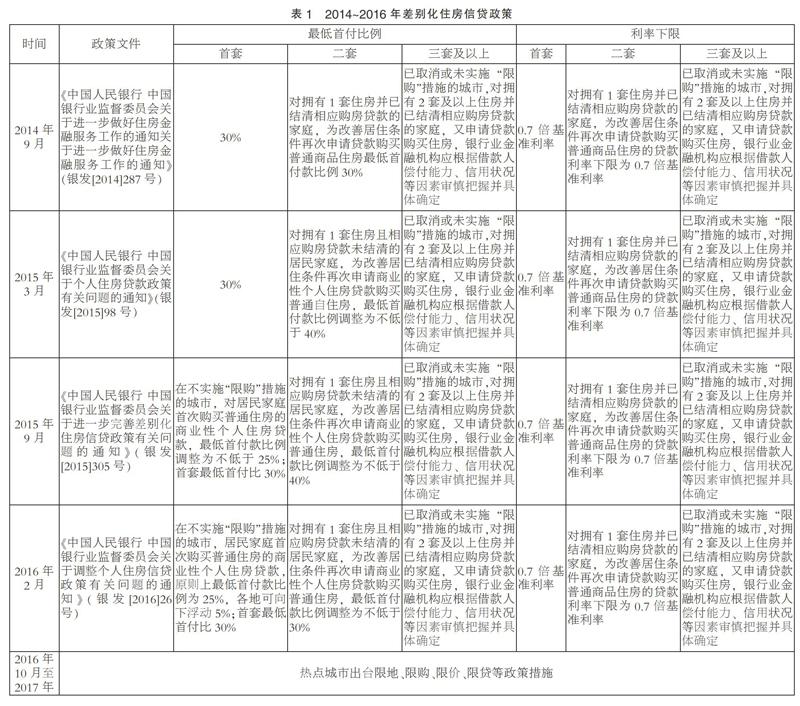

2010年9月,中國人民銀行、中國銀行業監督委員會聯合發布《關于完善差別化住房信貸政策有關問題的通知》(銀發[2010]275號文件),正式提出差別化住房信貸政策,此后該政策成為政府實施房地產金融調控、穩定房地產市場的重要工具。住房信貸政策的“差別化”主要體現在四個方面,即住房貸款申請者條件、購房套數、住房貸款首付款比例和住房貸款利率。在2010年和2011年期間,國務院先后出臺《國務院辦公廳關于促進房地產市場平穩健康發展的通知》(國辦發[2010]4號)、《國務院關于堅決遏制部分城市房價過快上漲的通知》(國發[2010]10號)以及《國務院辦公廳關于做好房地產市場調控工作有關問題的通知》(國辦發[2011]1號),房地產調控政策收緊;2014~2016年,在房地產去庫存、經濟增速趨緩的背景下,地方政府逐步松綁限購政策,住房信貸政策趨松(見表1)。隨著一、二線城市房地產價格快速上漲,部分三、四線城市房價輪動上漲,熱點城市出臺限地、限購、限價、限貸等諸多政策措施,加強房地產市場調控。

二、居民購房行為及貸款特征

咸寧市位于湖北省東南部,湘鄂贛三省交界處,屬于中部四線城市。2014年、2015年,咸寧市連續上榜由標準排名研究院推出的“鬼城”指數排行榜。為摸清地區住房信貸市場情況,了解住房市場需求端現狀,本文對咸寧市2017年發放的個人住房貸款進行了隨機抽樣,共發放調查問卷300份,回收有效問卷285份,其中縣域樣本125份,市區樣本160份,并同2015年全國35個大中城市(以下簡稱全國重點城市)個人住房貸款抽樣調查各項參數值進行對比,基本情況如下。

(一)借款人的基本情況

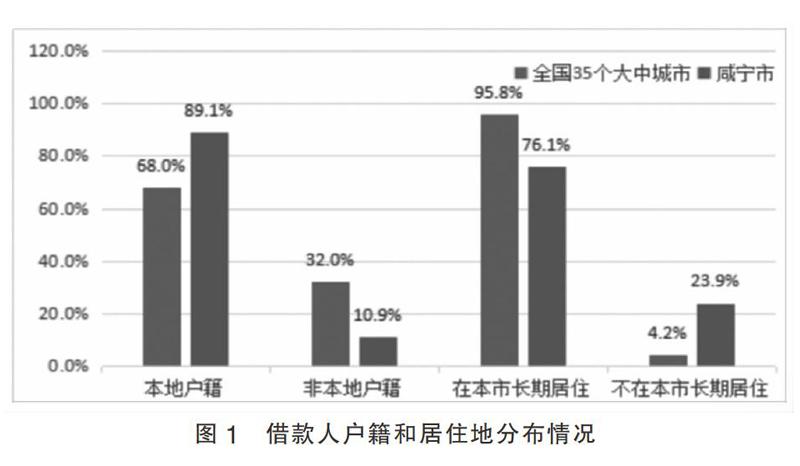

1. 非常住借款人占比顯著高于全國重點城市均值。全部樣本中,不在本市長期居住的借款人占比為23.9%,高于全國重點城市均值19.7%。本市戶籍人口占比89.1%,高于全國重點城市21.1%,其中不在本地長期居住且戶籍不在本地的占比6.0%,高于全國重點城市3.7%。

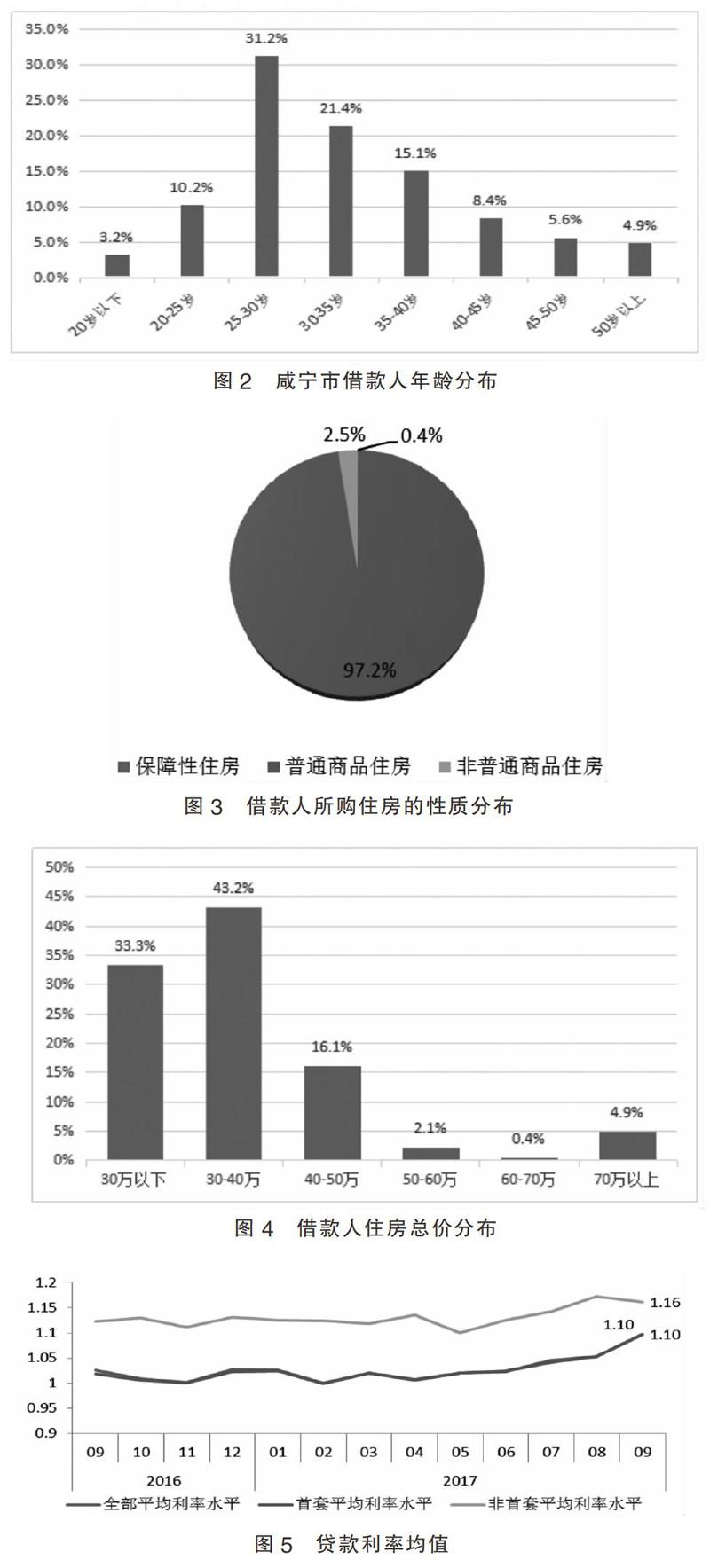

2. 借款人平均年齡偏低,以25~35歲為主。借款人平均年齡33歲,較全國重點城市均值低1歲,35歲以下的借款人比例為66%,高于全國重點城市6.5%,其中25~35歲占比最高,達到52.6%,同全國重點城市平均水平一致。

3. 借款人收入高于全市平均水平。居民家庭稅后年收入均值11萬元,中位數為8萬元,家庭人口中位數3人,其中市區人均稅后年收入均值4.6萬元,相當于咸寧市統計局2016年公布的城鎮居民年人均可支配收入的2.5倍。

(二)所購住房基本情況

1. 超過97%的借款人購買普通商品住房。從抽樣調查來看,貸款購買普通商品住房占比97.2%,購買保障性住房占比0.4%,購買別墅等非普通商品住房占比2.5%。

2. 住房面積顯著高于全國重點城市均值。借款人所購住房面積均值為122.4平米,較全國重點城市高18.4平米。家庭人均住房面積達到52.8平米,購房者傾向于選擇面積較大的住房,對住房條件要求較高。

3. 貸款所購住房總價偏低。住房總價均值為38萬元,中位數34.5萬元,住房單價均值3041元/平米。住房總價更多集中在40萬元以下的,占比達到76.5%,住房總價在50萬元以上僅占樣本7.4%。與全國重點城市相比,咸寧市借款人所購住房價格均值比全國重點城市低84.8萬元,住房價格分布特點同西部和東北部城市更為接近。

(三)貸款情況

1.借款人平均貸款額度24.2萬元,貸款期限均值為14.7年。借款人貸款額度和期限較全國重點城市平均水平分別低49.7萬元、6.9年,其中市區借款人貸款額度均值27.4萬元,貸款年限均值為16.4年,縣區借款人平均貸款額度為20.5萬元,貸款期限均值為12.6年。

2. 貸款利率均值為基準利率的1.006倍,超過九成貸款隨基準利率浮動。其中,首套房貸款利率均值為基準利率的0.997倍,非首套房貸款利率為基準利率的1.15倍。94%的借款人選擇了浮動利率貸款,相較于全國重點城市平均水平低2.3%。2017年個人住房貸款利率水平持續上升,貸款期內借款人利息支出隨基準利率調整,利率變化對借款人還款能力的影響較為顯著。

3. 貸款主要用于購買首套自住房。有80.8%的借款人購買首套自住房,比全國重點城市均值低4.5%。按照貸款用途分,借款人貸款購房用于自住占91.7%,給父母或子女居住占7.1%,出租占0.8%,自住比例低于全國重點城市4%,但為父母和子女居住的比例則高出4.1%。購房原因中為結婚和子女上學比例高達68.7%。

4. 平均首付款比例35.5%,超八成借款人完全依靠家庭積蓄。借款人貸款首付比均值為35.5%,低于全國重點城市3.4%。從首付款來源來看,84.2%的借款人完全依靠家庭積蓄,有親屬或者他人資助的占15.4%,有其他必須償還的借款占0.4%,樣本借款人的首款款來源比較穩定。

(四)個人住房貸款風險分析

1. 借款人還款壓力顯著低于全國重點城市平均水平。借款人房價收入比均值為4.3,比全國重點城市低2.9,月供收入比為30.5%,比全國重點城市低2.4%,借款人還款壓力較低,主要是房價偏低,主城區住房均價在3000元/平米左右徘徊多年。

2. 多數借款人還款意愿較強,對未來收入、房價、利率預期較為理性。94%的借款人僅有本次住房貸款未結清,88.9%的借款人表示“即使所購房屋價格下跌到低于貸款余額,也不會放棄償還貸款”。52.6%的借款人預期未來收入基本穩定,36.1%人預期未來收入將上漲,僅有4.1%的借款人認為未來收入下降。超過四成的人認為房價會上漲,其中8.8%的人預期未來房價會大幅度上漲,38.7%的借款人認為房價基本不變,20.6%的人認為房價會下跌,認為房價可能上漲的最主要因素是當前房價相對較低,幾乎觸及房地產開發成本,隨著城市人口增加,房價觸底反彈可能性大;而認為房價可能下跌的原因則多元化,包括商品房過剩、經濟下行、人口外流、貨幣政策收緊等因素減少對商品房的需求。利率預期方面,44.4%的借款人預期利率基本穩定,29.3%的借款人預期利率會上升,9.8%的借款人表示不確定。

三、四線城市住房信貸市場存在的問題

通過抽樣調查發現,咸寧市購房人群中非常住人口占比較高,個人住房貸款主要支持首套自住和改善型需求,居民杠桿率相對全國重點城市偏高,但貸款額度、期限以及房價收入比偏低,借款人還款壓力較小,住房信貸風險總體可控。房地產市場的平穩發展是住房信貸市場健康運行的基礎,四線城市房地產市場仍存在一些問題、特點,對未來住房信貸市場發展可能產生影響,主要表現在以下幾個方面。

(一)從宏觀房地產市場分析

1. 一、二線城市房地產調控對三、四線城市外溢影響差異化。一、二線城市房地產調控加碼,開發商拿地、居民購房門檻上升,進而將需求轉向三、四線城市,一定程度上帶動了三、四線城市房地產市場行情,但是外溢影響首先投射在環熱點城市、環城市群經濟基礎較好的城市。咸寧市地處武漢城市圈,經濟基礎較為薄弱,開發商主要以本地企業為主,2017年政府未新增住房土地供應,抽樣調查顯示外地借款人在咸寧購房占比6.0%,近期房地產開發投資降幅持續收窄,商品住房銷售面積穩步增加,主城區住房均價3276元/平米,較年初上漲13%,房地產市場回暖,但同周邊經濟基礎較好的襄陽、孝感等地區相比還有較大差距。

2. 房地產市場供需失衡難以短期改善。咸寧市區機關單位多,居民家庭有2~3套房子,包括單位福利房、集資建房等,還有小產權房,此外房地產企業在市場繁榮時期過度開發,對供需關系把握不準,在市場轉冷后形成大量庫存積壓,房地產供給充裕。需求方面,咸寧市基礎設施建設相對滯后、缺乏產業支撐、就業難等因素使得吸納人口能力不足,居民收入水平較低,2016年全體居民人均年可支配收入為18699元,低于全國平均水平5122元,較2015年差距擴大322元。

3. 棚改貨幣化安置的后續發力存在不確定性。通過走訪開發商,發現咸寧市本輪房地產市場回暖的主要驅動力來自于棚改貨幣化安置。三季度棚改貨幣化安置比例達到78.6%,較二季度提高18.52%。依托棚改貨幣化安置提振房地產市場存在不確定,主要考慮一是棚戶區改造工程將在2020年收尾;二是棚改貨幣化安置的后續效果有待觀察。一方面住房均價有明顯波動,8月咸寧市主城區住房均價環比上漲6.4%,但9月環比下降3.9%;另一方面棚戶區改造成本較高。從土地儲備中心了解到,政府按每平方米2600元(不含其他補貼)撥付給城市棚改拆遷戶,棚改的成本較高,也將推高后續進駐的房企開發成本和住房價格,但是從咸寧市居民收入來看,能承載的住房均價很難突破5000元/平米。

(二)從微觀主體行為分析

1. 借款人提前還款比例上升。2017年1~11月,個人住房貸款提前還款占償付總額比例為20.5%,較2016年同期上升3.2%,其中全額提前還款比2016年同期增長39.7%。調查顯示,借款人提前還款主要為減少利息支付。一是棚改貨幣化安置加速落地使得部分居民家庭貨幣收入增加,催生借款人提前還款。二是消費習慣及投資渠道狹窄影響。部分借款人對長期負債的容忍度偏低,或限于理財認知不足、投資渠道較少,借款人往往將閑置資金存入銀行,存貸利差促使借款人提前還款。三是前期高息驅動。2011年房貸執行利率處于較高水平,一部分借款人貸款利率是基準利率的1.1倍之上,利息成本累計支出較高。四是預期利率上浮壓力。隨著美聯儲等央行縮表加息預期強化,國內加速去杠桿,整體資金環境趨緊、利率上行,借款人因貸款利息成本支出增大而選擇提前還款。

2. 房地產企業風險持續暴露對住房信貸產生負外部性。個人住房不良貸款上升主要包括一是借款人經營不善、意外事故等導致償債能力下降;二是房企違約影響借款人還款行為。如部分開發商因自有資金不足、融資困難等,資金鏈出現問題,以致整個項目建設進度緩慢,借款人以開發商無法按時交房為由拒絕償還貸款,此情況下往往存在房地產開發及個人住房不良貸款雙升現象。根據銀監部門數據反映,咸寧市三季度房地產業貸款不良率為0.45%,較年初上升0.13%,其中個人住房貸款不良率為0.31%,比年初上升0.06%,個人住房貸款風險較小,但仍需警惕房地產企業風險外溢。

四、推進四線城市住房信貸市場健康發展的政策建議

房地產行業牽動著經濟、金融與民生工程。房地產市場是金融風險的重大來源,四線城市房地產市場發展需同國家宏觀政策發展方向、住房制度改革等相協調,因城因地施策,堅持“房子是用來住的、不是用來炒的”定位,構建房地產長效機制,促進住房信貸市場健康運行。

(一)落實地方政府房地產調控的主體責任

地方政府發揮主體責任,貫徹國家宏觀調控政策,綜合運用金融、土地、財稅、立法等手段推進房地產長效機制的建立。四線城市在熱點城市房地產調控趨緊的大背景下推進去庫存,一方面加強供給端供地計劃管控和優化用地供應結構,對房地產庫存消化期過長的地區,嚴格管控用地計劃,并加強對已供土地的供后監管,形成土地的有效供應,不斷推進住房租賃市場建設,以市場為主滿足多層次住房需求;另一方面結合地方經濟發展實際,制定前瞻性的產業政策,加快新型城鎮化進程,推進戶籍制度等配套措施改革,吸引年輕勞動力返鄉創業致富,提高城市吸引力。

(二)繼續完善差別化住房信貸政策,加強房地產宏觀審慎管理

完善差別化住房信貸政策,支持居民合理住房需求,嚴格限制信貸流向投資投機性購房,探索將房地產信貸納入宏觀審慎評估體系,作為強化監督、調控房地產部門的一種途徑促進房地產市場平穩健康發展。各地應按照國家宏觀調控要求,結合地區房地產市場形勢,因地制宜對住房信貸進行調整,加強房地產金融宏觀審慎管理,防范系統性金融風險。

(三)繼續加強房地產市場監管,規范購房融資行為

部分城市房地產市場活躍,出現諸如首付貸、現金貸等類金融產品,變相加大居民購房杠桿,脫離購房者實際購買力,削弱房地產調控的有效性,易誘發房地產金融風險。相關部門需加強房地產市場監管,嚴禁房地產開發企業、中介機構提供首付融資;金融機構加強盡職審查,對首付資金來源等嚴格要求,規范消費貸款使用,防止個人綜合性消費貸款騰挪用于購房。同時,充分發揮地區自律機制作用,推進住房信貸市場有序競爭。

(四)穩妥推進金融創新,優化住房金融服務

鼓勵金融機構結合地區實際創新金融產品,為居民提供成本適當的金融產品,支持居民首套自住需求,保障低收入群體住房需求;大力發展資本市場,豐富投資渠道,探索開展房地產投資信托基金;推進個人住房貸款資產證券化,加強金融機構資產負債管理,緩解借款人提前還款帶來的銀行損失和現金流及期限管理等問題。此外,關注房地產全產業鏈條企業資金風險,支持有發展潛力的房地產相關企業度過難關。

(五)建立信息共享機制,引導房地產企業健康發展

積極探索建立商品房開發信息公示制度或者平臺,降低市場主體間的信息不對稱。同時,鼓勵房地產企業轉型升級,支持房地產開發企業間的兼并整合,培養、扶持一批有實力、有潛力的企業。此外,房地產企業需加強自身建設,提高對居民住房消費需求變化的洞察力,優化房地產開發空間和結構布局,不斷提升產品和服務價值。

注釋:

參見《中國房地產金融報告2016》附錄二,35個大中城市分別是北京、上海、廣州、深圳、杭州、長沙、天津、重慶、成都、南京、沈陽、武漢、西安、濟南、鄭州、昆明、南寧、蘇州、廈門、銀川、合肥、呼和浩特、烏魯木齊、哈爾濱、東莞、佛山、石家莊、無錫、福州、大連、南昌、寧波、青島、長春、貴陽。

參考文獻:

[1]徐忠.房地產不宜再作為宏觀調控工具使用[J].中國金融,2017(07).

[2]張新.房地產金融宏觀審慎管理的探索和實踐[J].上海金融,2017(01).

[3]房地產金融市場分析小組.中國房地產金融報告2016[M].中國金融出版社,2016.

[4]鄭云峰,李建建.近十年我國房地產宏觀調控政策的回顧與思考[J].經濟縱橫,2013(10).

[5]楊巧.中國住房市場需求特征分析[J].中國房地產金融,2012(12).

[6]中國人民銀行福州中心支行貨幣信貸處.2007年福州市住房貸款及租賃市場抽樣調查分析[J].福建金融,2008(04).

[7]張普雷.二線中等城市個人住房貸款市場運行現狀及走勢分析——以A市為例[J].黑龍江金融,2016(08).

(作者單位:中國人民銀行咸寧市中心支行)