企業財務風險管理中的問題及對策

——以惠普技術有限公司為例

2018-08-14 03:20:02劉生亮浙江廣播電視大學云和分校

消費導刊 2018年9期

劉生亮 浙江廣播電視大學云和分校

前言

近年來在世界范圍內,每年都有眾多的上市企業因各類財務風險問題而陷入到經營困境,甚至所引發的企業破產案件也屢屢發生,給各國的經濟環境及金融發展都造成了極大的影響與沖擊。在這些案例中,企業都或多或少的存在著財務風險管理不當的問題,從而進一步加劇了財務風險的積累與嚴重程度。

一、惠普公司簡介及財務風險管理的現狀分析

(一)惠普公司簡介

惠普技術有限公司成立于1939年,其最初創業啟動資金只有538美元,發展至今現已成為了全球第一大IT廠商、第二大IT服務廠商。企業的營業額也已經由創立當年的5369美元,增長至2017年的521億美元。

在1985年,中國惠普有限公司于北京正式成立。中國惠普經過近30年的發展,目前已在全國范圍已設立了9大區域總部、6個研發中心、12個生產機構,以及37個市場銷售及服務中心。

(二)惠普公司的財務風險管理現狀

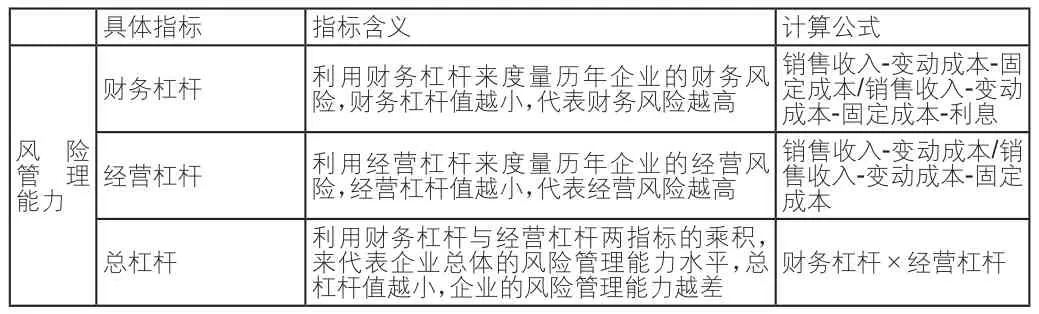

本文結合惠普公司2010-2016年期間的財務報表,主要利用財務杠桿、經營杠桿和總杠桿這三項指標,對該企業近年來的風險管理現狀進行了分析與計算。各指標的定義及計算公式,詳見下表1所示。

表1 各指標的含義及計算公式表

惠普公司在2010-2016年期間,各風險杠桿指標的變化情況,詳見下表2所示。

表2 2010-2016年惠普公司財務風險杠桿指標的變化情況表

當杠桿值越小,代表企業的風險管理能力越差。從上表數據中可以看出,在2010-2016年期間,惠普公司的風險管理能力有較大的起伏。在2012年其總杠桿突然下降的原因,主要是因為2012年惠普在收購Autonomy公司的過程中蒙受了巨大的損失,導致惠普當年股價大幅度下跌(每股虧損6.41美元),使企業的風險因素大幅度提升。

同時,從表中可看出,惠普的經營風險杠桿始終趨于平穩,代表企業近年來的經營較為穩健,外部經營環境保持良好;而財務風險杠桿在2012有大幅度波動,這主要是由于企業的并購策略不力,導致惠普在2012年期間的財務風險因素增加,企業財務風險的管理能力大幅度降低。

二、惠普公司的財務風險管理中存在的主要問題

結合上文數據分析可知,受2012年并購事件的影響,近年來惠普公司的總體風險管理較差,財務風險水平偏高。其財務風險管理中存在的問題,主要可歸納為以下三個方面:

(一)財務管理體制不健全

目前,惠普公司財務管理體制并不健全,并主要體現為以下幾方面問題:一是投資數量和投資規模的隨意性較大;二是投資項目的論證不足,從2012年的并購案例中可以看出,惠普公司缺乏詳實、可行的投資項目論證程序,對投資預期收益及可能面臨的風險估計不足,一旦投資并購項目失敗,將會給企業造成巨大的資源浪費和財務危機。

(二)缺乏有效的風險預警機制

一個完善的企業財務風險管理運作機制,應該包括風險識別、風險預警等多項運作體系。然而,就近年來惠普公司的財務風險管理實踐來看,公司卻缺乏風險預警機制的有效運行,導致對公司運營中各類財務風險因素的預警不力,事前的防范工作不到位。

(三)缺乏有力的內部財務運營監管

多元化投資經營,是現階段惠普公司的主要發展戰略。多元化經營有利于惠普公司各部門之間實現技術、經驗、人才等各類資源的共享,提高企業資源的配置效率。但同樣,多元化也會加大公司內部各部門的財務管理難度,引發財務風險。目前,惠普公司在多元化的投資經營中,正是由于缺乏有力的財務運營監管體系,使得企業很容易出現各類財務風險問題。

三、提高惠普公司財務風險管理水平的應對策略

(一)健全財務管理體制,加強對各類風險因素的識別與管理

惠普公司應在充分認識到其所面臨的財務風險的基礎上,采取有效的方法與措施,以加強對各類財務風險因素的預測、識別與預防,以不斷健全企業的財務管理體制,并著重強化對投資風險、市場風險等各類財務風險因素的控制與管理。

其中,投資風險的管理強化,應主要體現在具體的資金應用層面上,如重大并購項目的資金管理等。一方面應加強對交易行為的監控,并通過采取抑制交易過程中市場利率、匯率等因素所帶來的價格變動;另一方面,還應在并購過程中采取各種有力措施,如組織調查團隊,加強財務審計、做好合同檢查、強化雙方溝通等方式,以努力降低并購成本,實現交易成本的有效控制。

(二)健全財務風險的預警管理機制

財務風險預警機制的實施,其基本途徑是通過對公司財務報告和相關經營資料的全面分析,以預先告知公司所面臨的危險情況,同時分析發生財務問題的原因,發現現有財務運營體系中隱藏的問題,以提早做好防范工作,將財務危機遏制在萌芽階段。

現階段,適用于集團企業的財務預警管理機制,主要是利用指數分析和模型分析相結合的方法,即通過財務指標數據、人工智能技術、神經網絡技術等數據與技術,所建立起的企業財務風險預警模型,以實時監控公司各類財務活動及財務指標的波動情況,當財務指標波動超過預定的標準后,即發出警示信息,并統計出財務風險發生的概率及損失的嚴重程度,以便于企業采取更有針對性的財務調整策略。

(三)推行全面預算管理,強化財務運營監管

全面預算管理作為一種動態性的財務管理方法,能對企業的所有經營活動進行量化的計劃安排,從而實現對企業所有子公司及部門的全過程經營活動的管理,有利于提高企業的財務風險管理水平。

正是由于全面預算管理所具有的優勢,建議惠普在各子公司及各機構中都應積極推行,并通過做好預算管理的組織安排,即由公司的職能部門負責預算的編制工作,并組織各子公司及相關機構都嚴格執行預算的跟蹤、考核與調整工作,以保障全面預算管理在公司各項財務管理工作中的有效落實,以實現對企業財務運營情況的全方面的監督與控制,從而有效防范財務風險問題的發生。

四、結論

本文以惠普技術有限公司作為企業的典型研究案例,探討了其財務管理中存在的問題及解決對策。通過本文的研究,期望能進一步豐富與完善企業財務風險的相關理論研究,并為我國企業在財務風險管理中的實踐應對提供一定有益有借鑒與啟示。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

行政事業資產與財務(2015年23期)2015-10-26 03:13:26