跨越“中等收入陷阱”:金融發展的驅動力量

2018-08-14 05:20:16胡恒強范從來孫德峰

財經問題研究 2018年7期

胡恒強,范從來,孫德峰

(南京大學經濟學院,江蘇 南京 210093)

一、引 言

根據世界銀行的劃分標準,中國已然成為了中等收入國家,而且從2010年開始成為了中等偏上收入國家。但從國際經驗來看,成功跨越中等收入階段的國家并不多見。正如相關研究所指出的,“中等收入陷阱”的起始點,往往是出現一個經濟高速增長突然減速的現象[1]。而恰恰在2010年,中國經濟的增長速度開始下滑,之后呈現出L型的增長趨勢。好在下降之后的增長速度基本穩定在7%左右,在世界范圍內仍然屬于中高速,但這一減速現象引發了人們對中國是否會落入“中等收入陷阱”的擔憂。中國政府對此亦高度重視,明確將“努力跨越‘中等收入陷阱’,不斷開拓發展新境界”的目標寫入了十三五規劃。

根據Acemoglu等[2]、黃先海和宋學印[3]等研究,探究經濟體落入“中等收入陷阱”的原因,主要在于促進生產率增長的策略沒能適時轉變,沒能及時地從“促進模仿的策略”轉向“促進創新的策略”,以至于增長策略的轉變不再發生,從而將經濟推進一種非收斂陷阱均衡。這一解釋背后的邏輯是:當一個國家遠離世界技術前沿時,模仿成為經濟增長的核心動力,此時“促進模仿的策略”能夠帶來經濟的快速增長;而當一個國家逐漸接近世界技術前沿時,創新成為經濟增長的核心動力,此時應從“促進模仿的策略”轉向“促進創新的策略”,并最終收斂到技術前沿;但是如果沒能及時轉變,而是長時間地維持“促進模仿的策略”則會產生一種非收斂陷阱均衡。

那么,如何才能規避或打破這種均衡,從而跨越或走出“中等收入陷阱”呢?筆者認為,金融發展可以提供驅動力量,有效地驅動企業從采用“促進模仿的策略”轉向采用“促進創新的策略”。在Acemoglu等[2]、黃先海和宋學印[3]的模型中,如果相對落后的國家能夠適時轉變增長策略,則最終可以收斂到技術前沿。但這其實暗含了一個假設,即相對落后的國家與處在世界技術前沿的國家具有相同的金融發展水平。顯然,事實并非如此。相對落后的國家往往具有相對落后的金融發展水平,這可能會導致落后經濟體即使適時轉變了增長策略,也無法最終收斂到技術前沿。但從另一個角度來看,落后經濟體的金融發展為其本身提供了一個打破非收斂陷阱均衡的可能,并給予其走出“中等收入陷阱”的機會。此外,金融發展可以有效地降低創新型項目的融資成本[4-5],提高企業選擇“促進創新的策略”所能獲得的期望收益,這有助于推動企業內生性地進行策略轉換,從而規避非收斂陷阱均衡,進而跨域“中等收入陷阱”。

二、文獻綜述

“中等收入陷阱”概念最早由吉爾和卡拉斯[6]提出,他們指出,拉丁美洲和中東地區是兩個落入“中等收入陷阱”的典型代表,它們的很多國家在達到中等收入水平后,根本就停止了增長。他們還援引Garrett[7]的研究結論“比起較富或較窮的國家來,中等收入國家的增長會相對較慢”,以及“中等收入國家被主導成熟產業的、低工資的窮國競爭者和主導技術迅速變化產業的、追求創新的富國擠壓在了中間”,來支持中等收入國家要想跨越陷阱就必須采取新措施的觀點。

學術界圍繞如何跨越“中等收入陷阱”這一主題已經開展了一些研究,主要觀點集中在如下四個方面:第一,制度建設上的問題引致的資源配置缺乏效率以及滋生私人利益集團腐敗是導致落入“中等收入陷阱”的主要原因,因而進行制度創新、突破私人利益集團對制度優化的阻擾是跨越“中等收入陷阱”的關鍵所在[8-9]。第二,收入分配的惡化是導致落入“中等收入陷阱”的主要原因,扭轉這一惡化趨勢是跨越“中等收入陷阱”的關鍵[10-11]。第三,人口紅利的消失是導致落入“中等收入陷阱”的主要原因,通過戶籍制度改革延長人口紅利以及通過教育培訓加快人力資本積累是跨越“中等收入陷阱”的關鍵[1-12]。第四,動力的階段性轉換是跨越“中等收入陷阱”的關鍵[2-3-13]。

厲以寧[14]將“中等收入陷阱”概括為三個陷阱,分別是發展的制度陷阱、社會危機陷阱和技術陷阱,與上文所提及的四個方面具有一定的對應關系。筆者認為,技術陷阱應該是“中等收入陷阱”最直接和最根本的原因,也正如黃先海和宋學印[3]所指出的,“中等收入陷阱”的發生必然包含更深層次的技術追趕停滯根源;社會危機陷阱,即收入差距的擴大所可能帶來的持續性社會動蕩,更多地體現為經濟增長的停滯所引致的危機表現;制度陷阱則是阻礙技術進步和經濟發展的既定限制性因素,但從另一個角度來看,制度上的突破也將成為驅動技術進步和經濟發展的一大動力。因此,本文贊同Acemoglu等[2]、黃先海和宋學印[3]將“中等收入陷阱”理解為相對落后的國家在進入中等收入階段之后所可能面臨的生產率增長的非收斂陷阱的觀點,并認同從制度變革的角度來破解這一問題。

不同的是,筆者認為,金融制度的變革應該是驅動經濟增長從模仿走向創新的關鍵。因為無論是從推理來看,還是從歷史事實的證明來看,信用對于創新都是首要的[15]。也正如英國經濟史學家Hicks[16]所指出的,“工業革命不得不等候金融革命”。但遺憾的是,現有關于跨越“中等收入陷阱”方面的研究鮮有從金融發展的角度來尋找驅動力量。誠然,國內外學者圍繞金融發展與經濟增長這一主題開展了一系列的研究,理論與實證方面的代表性文獻有King和Levine[4]、Rajan和Zingales[17]等,但就我們目前所掌握的文獻來看,相關研究尚未將“中等收入陷阱”這一問題放入金融發展與經濟增長的理論框架中進行考察,對金融發展如何助力經濟跨越陷阱的機制缺乏深入細致的分析。因此,本文試圖在相關研究的基礎上,借鑒King和Levine[4]關于金融部門的建模思路,將信用約束引入到Acemoglu等[2]、黃先海和宋學印[3]關于經濟收斂的模型,以詳細討論信用約束對經濟收斂以及非收斂陷阱的影響,從相反的角度歸納出金融發展對于經濟跨越“中等收入陷阱”的驅動作用。

三、理論模型

(一)基本經濟環境

假設在每一期中,經濟使用連續的中間產品和固定數量的勞動投入來生產唯一種類的最終產品,生產函數為:

其中,α∈[0,1],Yt表示最終產品在t時期的產出,Ait表示中間產品部門i(后文簡稱“部門i”)的生產率參數,xit表示使用的中間產品的數量。此外,將勞動供給L標準化為1。假設最終產品部門面臨完全競爭的市場環境,中間產品部門具有壟斷權,則中間產品的價格pit等于其邊際產出:

部門i中的壟斷者通過選擇xit來最大化其利潤Πit=pitxit-xit,從而得到中間產品的均衡數量和均衡利潤分別為:

(二)生產率增長的兩條途徑

中間產品部門可以通過兩條途徑來促進生產率增長:第一,模仿世界前沿技術。第二,在本國已有技術基礎上進行創新。具體來說,假設部門i的生產率為:

其中,λi>0表示部門i中企業家的研發生產率參數,Rit表示部門i在t時期用于R&D投入的最終產品數量。可見,企業家創新成功的概率正向依賴于研發生產率參數λi以及R&D投入,同時逆向依賴于目標生產率γAt-1。此處,用目標生產率γAt-1對R&D投入進行調整,與阿格因和豪伊特[18]的處理方式一致。*黃先海和宋學印[3]則用企業利潤對R&D投入進行了調整,兩種處理方法并不影響本文的研究結論。由式(7)可得,以概率μit創新成功的R&D投入為:

由式(9)可知,在給定創新成功概率μit的情況下,年輕企業家的R&D投入相對較低。

(三)金融部門與信用約束

與Acemoglu等[2]關于金融中介以及金融合約的設定不同,本文并不關注企業所有者與企業家之間的代理問題(即假設企業家并不會侵吞企業利潤),而是借鑒King和Levine[4]的設定,引入信用約束來探討金融發展對經濟增長的影響。信用約束通常是指,由于市場不完備而導致企業外部融資成本過高,并因而使企業投資無法達到最優水平的情況[19],King和Levine[4]則用借入成本來反映信用約束。具體來說,我們假定經濟中存在一定數量的金融機構試圖為創新型項目融資,然而這些機構必須支付一定的篩選成本,才能從各種申請項目中尋找出能夠帶來回報的可行項目。假設在所有項目中,有θ比例的項目是可行的,也就是說另有1-θ比例的項目無法獲得融資。而對于任意一個給定項目,金融機構必須支付fRit單位的最終產品作為成本,才能確定此項目是否可行。因此,在期望利潤為零的情況下,金融機構所要求的回報為fRit/θ。*記P為某個可行項目的回報,則金融機構的期望收益為θP,即項目可行的概率θ乘以回報P。又由于成本總是fRit,因而金融機構得自篩選項目的期望利潤為θP-fRit。即只有當P=fRit/θ時,期望利潤為0。其中,參數f度量了項目的篩選成本,而通常情況下,金融體系更有效的國家或地區應該具有更低的f。事實上,度量篩選成本的參數f在一定程度上能夠反映出一個國家的金融發展水平,f越低,意味著一國金融體系越有效,相應的金融發展水平越高。

四、均衡分析

(一)增長最大化策略與非收斂陷阱

在t時期,如果部門i決定雇傭年老企業家,即意味著其選擇更加“促進模仿的策略”(R=1),則該部門的優化問題為:

即年老企業家管理下的部門期望利潤減去R&D投入以及金融機構要求的回報。根據該優化問題的一階條件,可以計算出均衡的創新成功概率為μit=δ/[(1+f/θ)ψ], 將其代入式(6)并結合加總條件,可以得到國家在t時期的前沿距離與t-1時期的前沿距離之間存在如下線性關系:

根據該優化問題的一階條件,可以計算出均衡的創新成功概率為μit=δ/[(1+f/θ)σψ],將其代入式(6)并結合加總條件,可以得到國家在t時期的前沿距離與t-1時期的前沿距離之間存在如下線性關系:

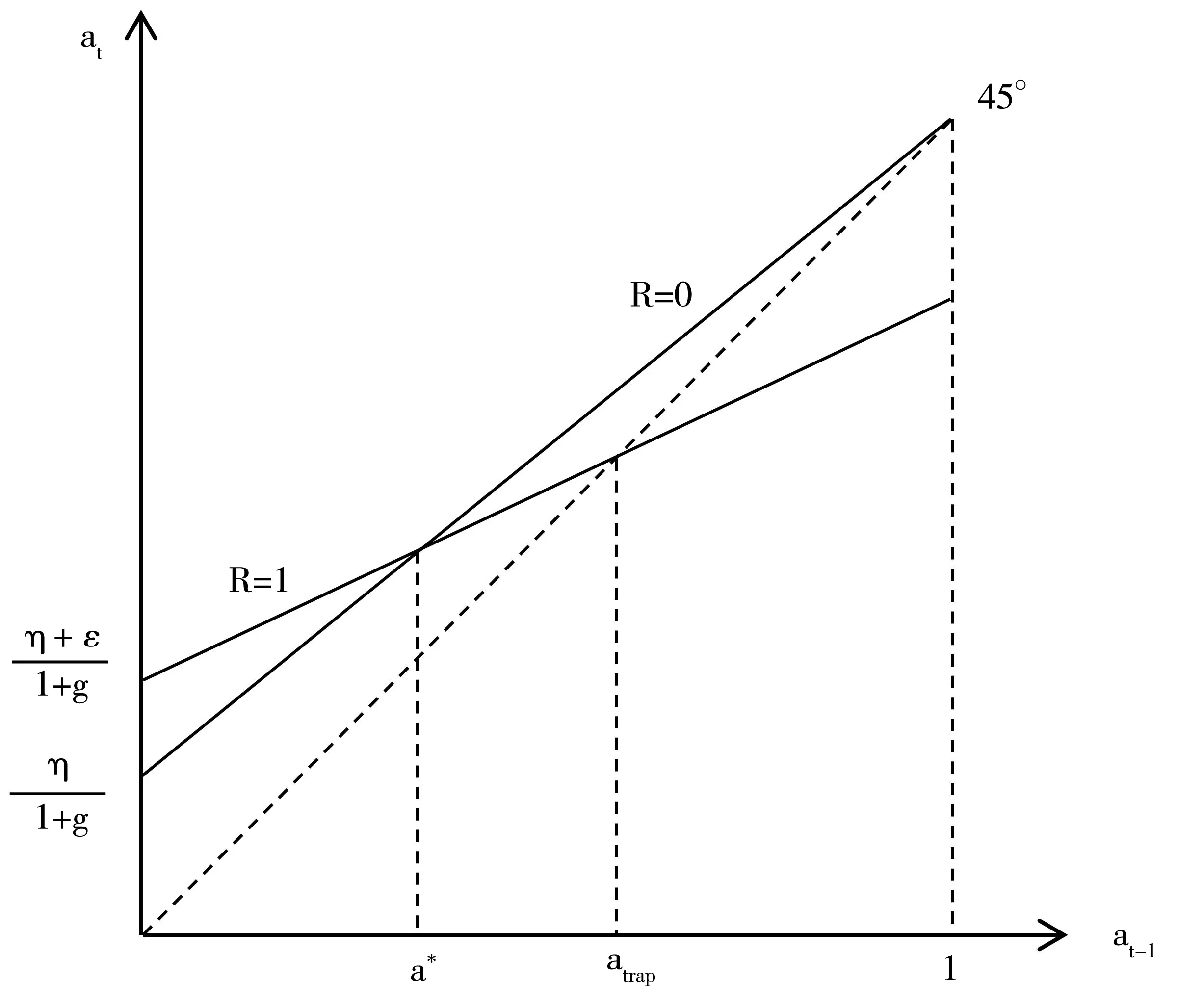

圖1 促進模仿還是促進創新:基于生產率收斂的比較

式(11)和式(13)是本文的兩個關鍵動態方程式,分別將其描繪在圖1上。如圖1所示,相對平坦的直線對應式(11),反映部門i決定雇傭年老企業家的情形,即企業所有者選擇有利于“促進模仿的策略”(R=1);相對陡峭的直線則對應式(13),反映部門i決定雇傭年輕企業家的情形,即企業所有者選擇有利于“促進創新的策略”(R=0)。從圖1中可以看出,在較低的at-1水平上,“促進模仿的策略”能夠實現更高的增長,經濟收斂速度更快;而在較高的at-1水平上,“促進創新的策略”能夠實現更高的增長,經濟收斂速度更快。令式(11)和式(13)的右端相等,則可以計算出兩條直線的交點,即:

也就是說,當at-1

假設1:處在世界技術前沿的國家采用“促進創新的策略”,即前沿增長率內生性地決定于創新策略。

假設2:相對落后的國家與處在世界技術前沿的國家具有相同的金融發展水平。

我們將在后文對假設2進行放松,并討論金融發展的驅動力量。后者a=atrap則代表非收斂陷阱,即落后國家陷入非收斂的境況。通過計算可以得到:

非收斂陷阱意味著,當一個國家在a=atrap之前沒有改變增長策略,或者說仍然采用“促進模仿的策略”,那么它將永遠地停留在那里。

(二)均衡動態與非收斂陷阱均衡的規避

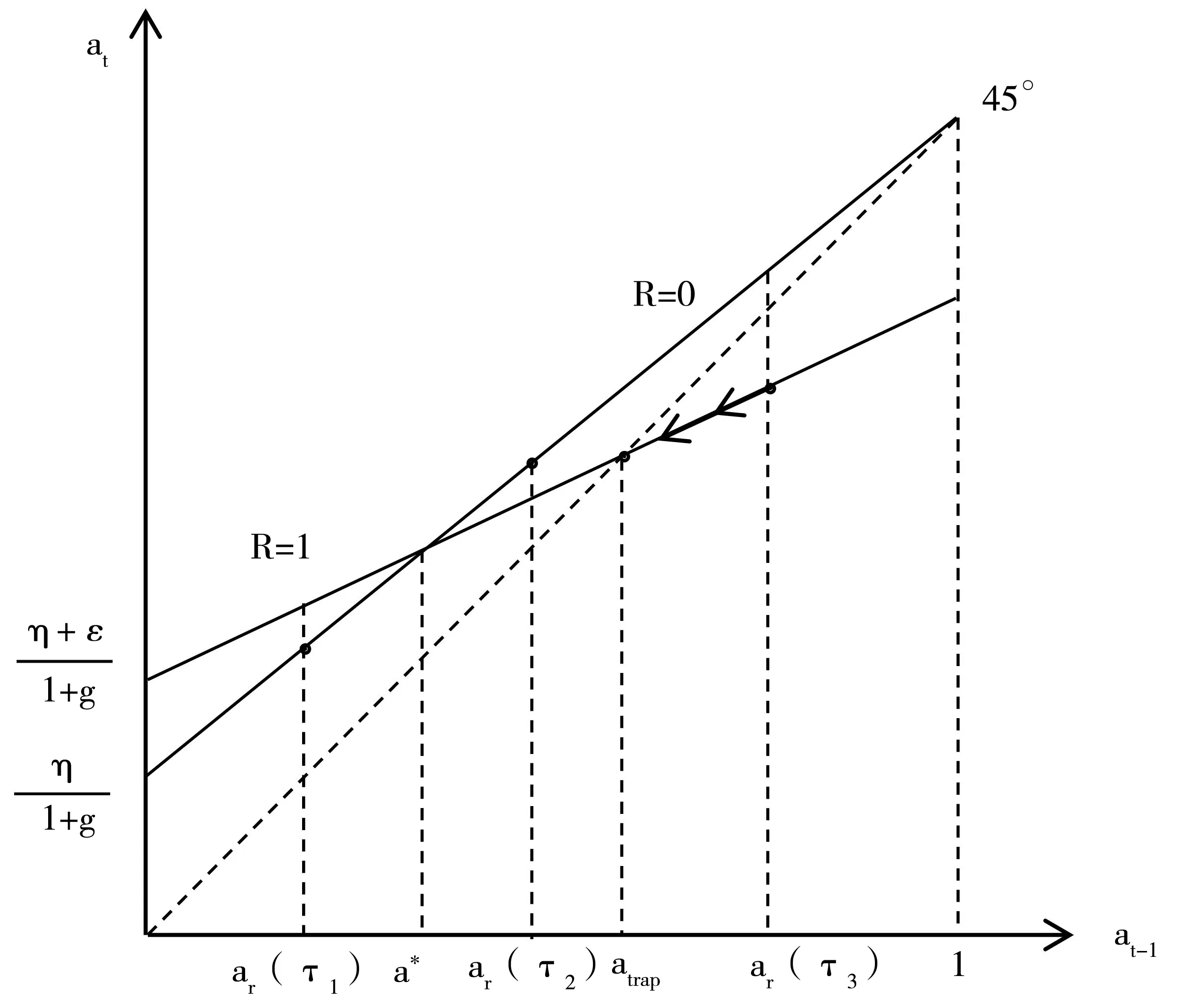

當然,atrap的存在并不意味著落后國家一定會落入陷阱,實際上落后國家可以在a=atrap之前促進企業內生性地進行策略轉換。接下來,我們先計算微觀層面上部門i的企業所有者進行策略轉換的內生轉換點,然后以創新扶持政策為例,對均衡動態以及非收斂陷阱均衡的規避進行簡要討論。具體來說,在t時期,部門i決定雇傭年輕企業家以替代年老企業家(或者說從“促進模仿的策略”轉向“促進創新的策略”)的充分必要條件為:

當at-1

圖2 內生轉換點與非收斂陷阱均衡的規避

計算ar對參數τ的一階偏導數可以發現,ar會隨著參數τ的增大而減小,即內生轉換點會隨著創新扶持力度的增大而前移。此變化過程及其對生產率增長的影響,如圖2所示。其中,τ1>τ2>τ3,相應的,ar(τ1)

通過以上分析可以發現,在經濟發展的不同階段,政策設計或制度安排的適宜性會出現相應的變化。如在經濟發展的早期階段,過度的創新扶持不僅不利于提高經濟增長速度,反而會降低經濟增長速度;而在經濟發展的過度階段,創新扶持政策能夠有效地促進企業內生性地進行策略轉換,以規避技術追趕所可能存在的非收斂陷阱均衡。

(三)跨越以及走出陷阱:金融發展的驅動力量

在前文,我們以創新扶持政策為例,對均衡動態以及非收斂陷阱均衡的規避進行了討論。然而,創新扶持政策亦存在其缺點,如潛在的尋租、合謀等問題,尤其在經濟發展相對落后的國家,政府資金相對匱乏,再加上相關法律法規并不完善,潛在的問題可能會更加嚴重。此外,創新扶持政策對非收斂陷阱atrap并無影響,對已經落入陷阱的國家幫助有限。

接下來,本文將著重分析金融發展水平對均衡動態以及非收斂陷阱的影響,并深入分析金融結構的內在調整對均衡動態的可能影響。我們先分析前者,即金融發展水平的影響。這需要放松假設2,即“相對落后的國家與處在世界技術前沿的國家具有相同的金融發展水平”。顯然,放松這一假設是合理的,落后國家的金融發展水平在一般情況下也是相對落后的。而討論落后國家的金融發展對經濟收斂以及收斂陷阱的影響,正是本文引入金融部門與信用約束的原因所在。

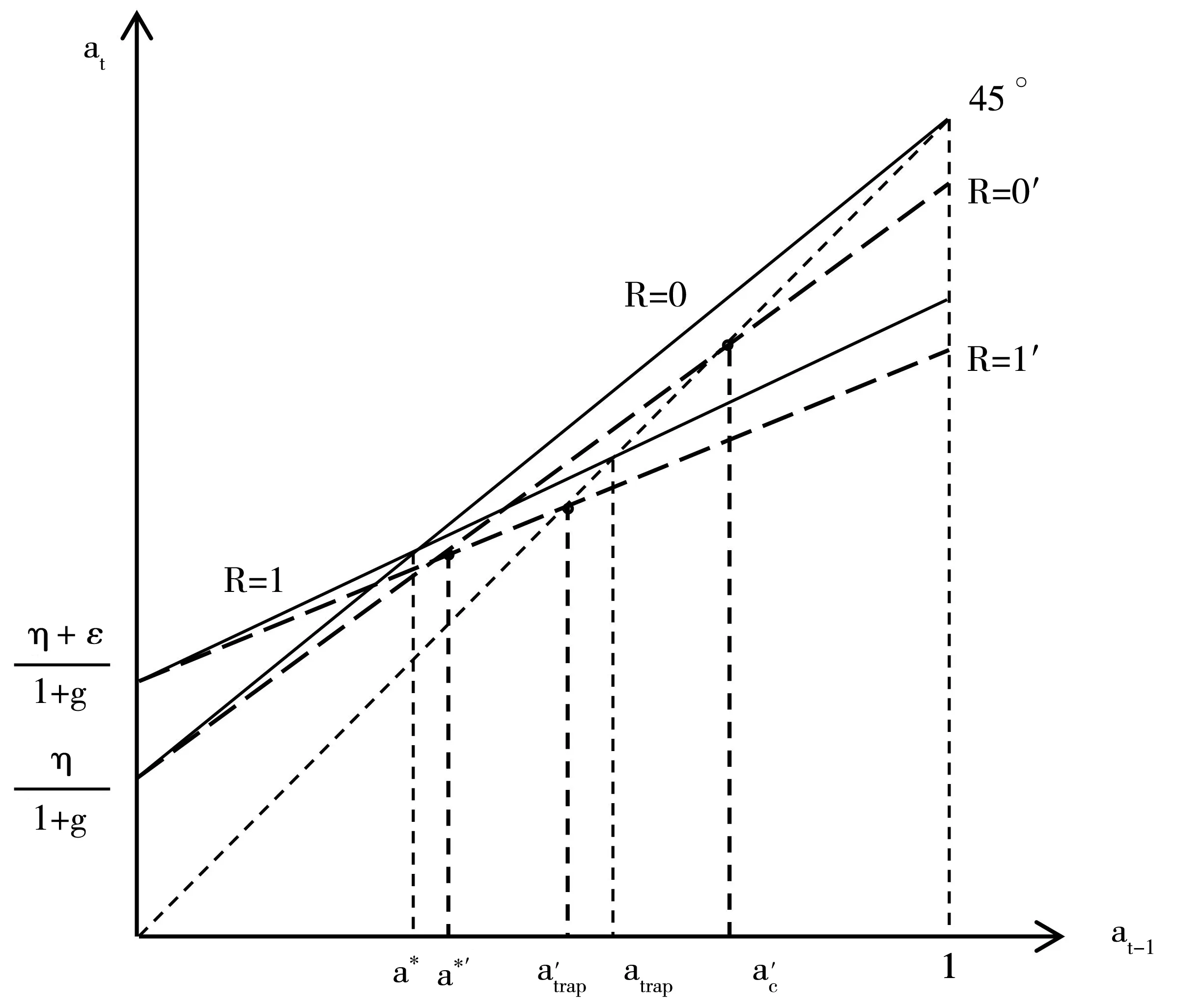

圖3 信用約束對均衡狀態的系統性影響

接下來,我們再簡要地分析一下金融結構的內在調整(即從銀行信貸轉向股權融資)對均衡動態的可能影響。與前文創新扶持政策類似,金融結構的內在調整主要對企業內生轉換點產生影響。由式(17)計算ar對參數ν的一階偏導數可以發現,ar會隨著參數ν的減小而減小,即金融結構從以銀行信貸為主轉向以股權融資為主,會通過降低雇傭新企業家的搜尋成本來推動企業內生轉換點前移,對避免經濟落入非收斂陷阱起到積極作用。而且,在不考慮創新扶持政策的情況下,ar>a*一直成立,即金融結構的內在調整并不會將企業內生轉換點推到增長最大化均衡點之前。

五、結 論

本文構建的理論模型包含兩條基本的生產率增長途徑:一條是模仿世界前沿技術;另一條是在本國已有技術基礎上進行創新。根據本文的模型設定,當一個國家遠離世界技術前沿時,生產率增長主要依靠前一條途徑,即模仿成為經濟增長的核心動力;而當一個國家逐漸接近世界技術前沿時,生產率增長主要依靠后一條途徑,即創新成為經濟增長的核心動力。因此,相應的,一個國家的增長策略也應該隨著前沿距離的變化而變化。具體來說,隨著一個國家與世界技術前沿的日趨接近,原本“促進模仿的策略”應逐漸轉向“促進創新的策略”。

進一步地,本文通過引入年老企業家管理經驗豐富、模仿強度高和年輕企業家創新能力強、創新成本參數低的假設,對企業所有者增長策略的選擇進行了具體刻畫。模型顯示,在經濟發展的早期階段,“促進模仿的策略”更有利于經濟增長;而在經濟發展的中后期階段,“促進創新的策略”則更有利于經濟增長。但是,企業所有者的策略轉換并不一定會恰好發生在增長最大化的均衡點上,而是或早或晚。具體來說,當企業所有者過早地進行策略轉換時,經濟將獲得一個較低的增長速度,當然這并不妨礙經濟向前沿生產率收斂。而當企業所有者過晚地進行策略轉換時,經濟則可能落入非收斂陷阱。因此,從增長最大化均衡點到非收斂陷阱的這段區間,是企業進行策略轉換以及國家進行增長動力轉換的關鍵階段。

在之后的分析中,本文放松了“相對落后的國家與處在世界技術前沿的國家具有相同的金融發展水平”這一假設,著重考察了信用約束對均衡動態以及非收斂陷阱均衡的系統性影響,并從相反的角度歸納出落后國家的金融發展對經濟收斂以及跨越“中等收入陷阱”的驅動作用。研究結果表明:第一,金融發展可以系統性地提高經濟收斂速度。第二,金融發展可以大幅度地提高“促進創新的策略”所引致的經濟收斂程度。第三,金融發展可以撬動非收斂陷阱,將其推后,并同時將增長最大化均衡點提前,拓寬可供企業進行策略轉換的過渡區間。第四,金融發展可以有效地推動企業策略內生轉換點前移,避免經濟落入非收斂陷阱。此外,本文關于金融結構方面的分析發現,其內在調整可以通過降低雇傭新企業家的搜尋成本,來進一步推動企業策略內生轉換點前移,對避免經濟落入非收斂陷阱同樣起到積極的作用。

因此,對于經濟發展相對落后或處在增長動力轉換階段的國家而言,推動金融發展以及促進金融結構的內在調整對于經濟收斂以及跨越“中等收入陷阱”具有重要的驅動作用。當前,中國經濟處于新常態,其中一個重要的特點便是要求發展動力從要素驅動、投資驅動轉向創新驅動。事實上,這一要求反映出中國經濟已經步入了上述過渡區間,迫切需要從“促進模仿的策略”轉向“促進創新的策略”。此時,中國政府應高度重視金融業發展,以有效降低創新型項目的融資成本,提高“促進創新的策略”所能引致的期望收益,從而推動經濟增長動力內生性地進行轉換,成功跨越“中等收入陷阱”。具體來說,中國政府應進一步完善金融市場體系,更加關注資本市場的發展情況,逐漸推動金融體系從以銀行信貸為主向以股權融資為主轉型。由于處在不同成長階段的創新企業的股權融資需要相應類型的機構投資主體和相應層次的資本市場來提供幫助,因而本文認為,加強對機構投資者的培育和發展,以及進一步建設多層次資本市場是中國金融業發展的重要方向。又由于多層次資本市場的健全和發展可以為機構投資者提供良好平臺,是股權投資發展和金融創新的基礎,因而多層次資本市場的建設是重中之重,應成為新一輪金融體系改革的主線。此外,現有企業需要進行大規模公司化改造,以使企業的資本結構更加開放,股份價值更加公允,從而更有利于機構投資公平進入,實現金融資本與實體經濟的深度融合。總之,驅動企業創新應成為當前金融體系改革的一個重要目標。

猜你喜歡

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

數學大世界(2018年1期)2018-04-12 05:39:14

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高三(2014年5期)2014-08-26 02:49:51