外部審計對盈余管理影響研究

——基于中國上市銀行的經驗數據

2018-08-10 07:34:32鄭宜坤

中國鄉鎮企業會計 2018年7期

鄭宜坤

文獻綜述:國內外對于外部審計是否為四大會計師事務所與上市公司的盈余管理程度的研究并不充分,多集中在對審計主體進行分析,一般來說,審計師的工作經驗越豐富,資歷越老,職稱越高,他所提供的審計報告質量越高。Owhoso et al.(2002)也指出,審計師豐富的工作經驗利于其發現被審計單位的錯報,加強審計報告質量。國內學者研究結果基本與其相似,盡管Denolo(1981)年已經從理論上證明了規模越大,越具有品牌效應的會計師事務所提供的審計報告質量更高。但本文與其主要區別由:(1)選取的樣本不同:本文基于本國視角,力求發現外部審計對我國上市商業銀行的影響;(2)對審計報告質量的評價標準不同,本文側重于分析被審計單位的盈余管理程度;(3)政策背景不同:2007年新會計準則的實施,對審計工作提出了新的要求。

理論分析及研究假設:

(一)外部審計與上市商業銀行盈余管理程度的假設

盈余管理就是旨在有目的地干預對外財務報告過程,以獲取某些私人利益的“披露管理”(Katherine Schipper,1989)由于國際四大會計師事務所審計費用較高,而審計費用直接計入當期管理費用,對衡量上市公司高管管理水平的凈利潤等財務指標產生直接影響,為了營造良好的財務指標,獲得股東的青睞以及更多的獎勵,上市商業銀行高管可能會傾向與進行一定程度的盈余管理;另外,會計主體的財務信息除了受到內部審計和外部審計的監督外,還受到證券市場上每一個投資者的監督。國際四大會計師事務所在國內外都享有較高的聲譽,會計審計質量好,投資者對其信賴程度也高,但是正因為資本市場上的這種盲目信賴,降低了高管進行盈余管理被發現的風險水平。因而我們可以作出如下假設:

H1:限定其他條件,由國際四大會計師事務所進行的外部審計行為與商業銀行盈余管理程度呈正相關關系。

樣本選擇及數據來源

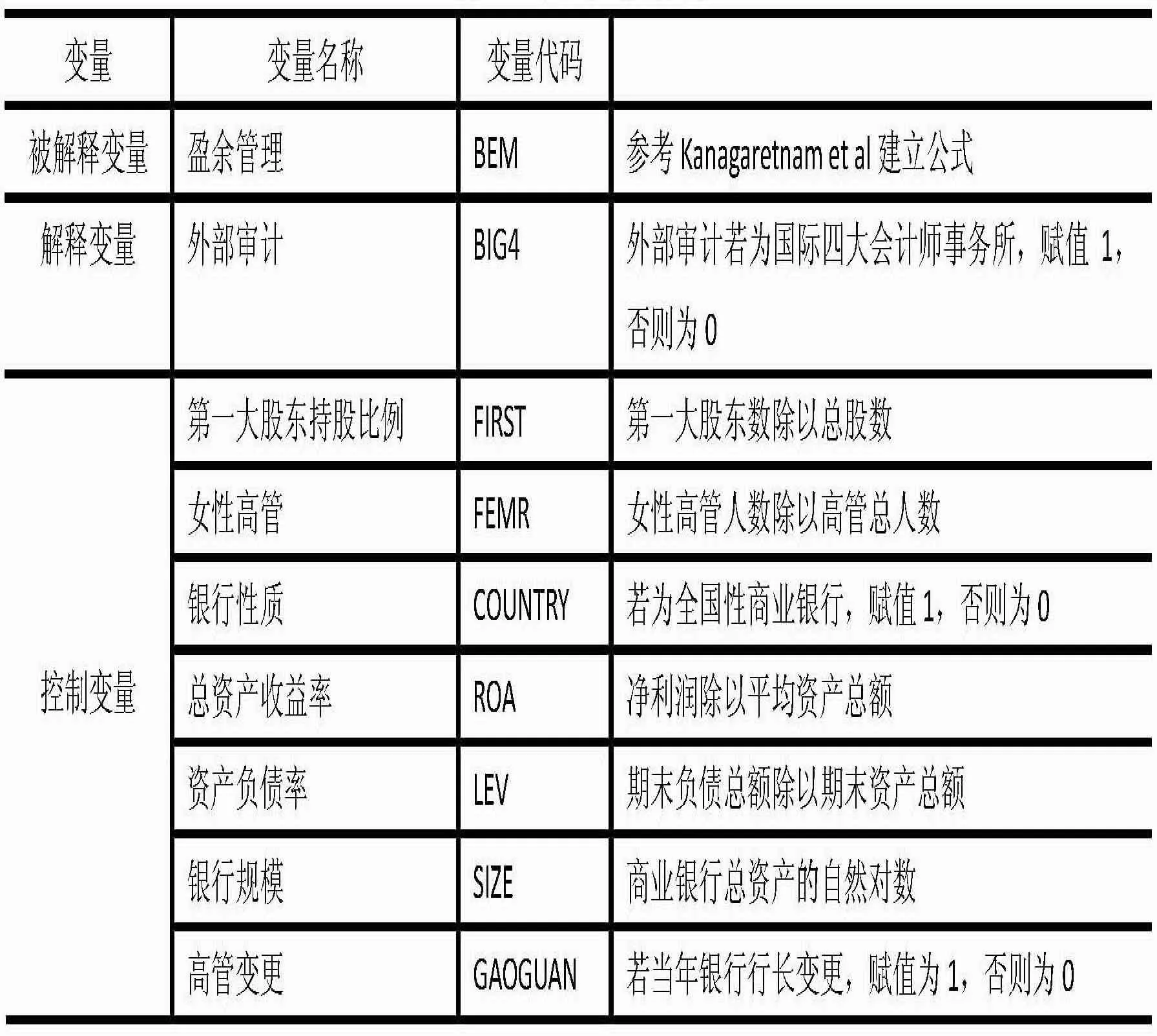

我國于2007年1月1日起正式執行新會計準則,為了防止新舊會計準則變更對數據可比性的影響,本文選擇A股上市銀行2007-2016年數據為樣本。如表(1),本文對被解釋變量和解釋變量作出了明確的定義,由于商業銀行與其他一般企業在主要經營對象上存在很大的差異,主要以貸款余額、貸款損失撥備、貸款變動額為盈余管理對象,故本文采用艾林(2013)測量我國商業銀行盈余管理程度的方法,即異常貸款損失撥備計量模型。該模型計算了與不良貸款的發生相關的事項,進而估算出不可計量的異常貸款損失撥備的金額,并通過分析實際值與估算值之間的差額得出商業銀行盈余管理的程度。該模型求取商業銀行盈余管理度公式如(2.1)所示:

BEM=[ε]

其中,本期貸款損失撥備用LLPt表示,上期貸款損失撥備金額用ELLPt表示,本期的不良貸款額用NPLt表示,本期貸款總額用LOANt表示,上期末資產總額用At-1△LOANt=LOANt-LOANt-1,△NPLt=NPLt-NPLt-1.的絕對值即為商業銀行的盈余管理程度測度值。

為了檢驗假設1,,構建模型2

以上變量具體解釋見表1

表1 :主要變量及說明

實證分析:

(一)描述性統計

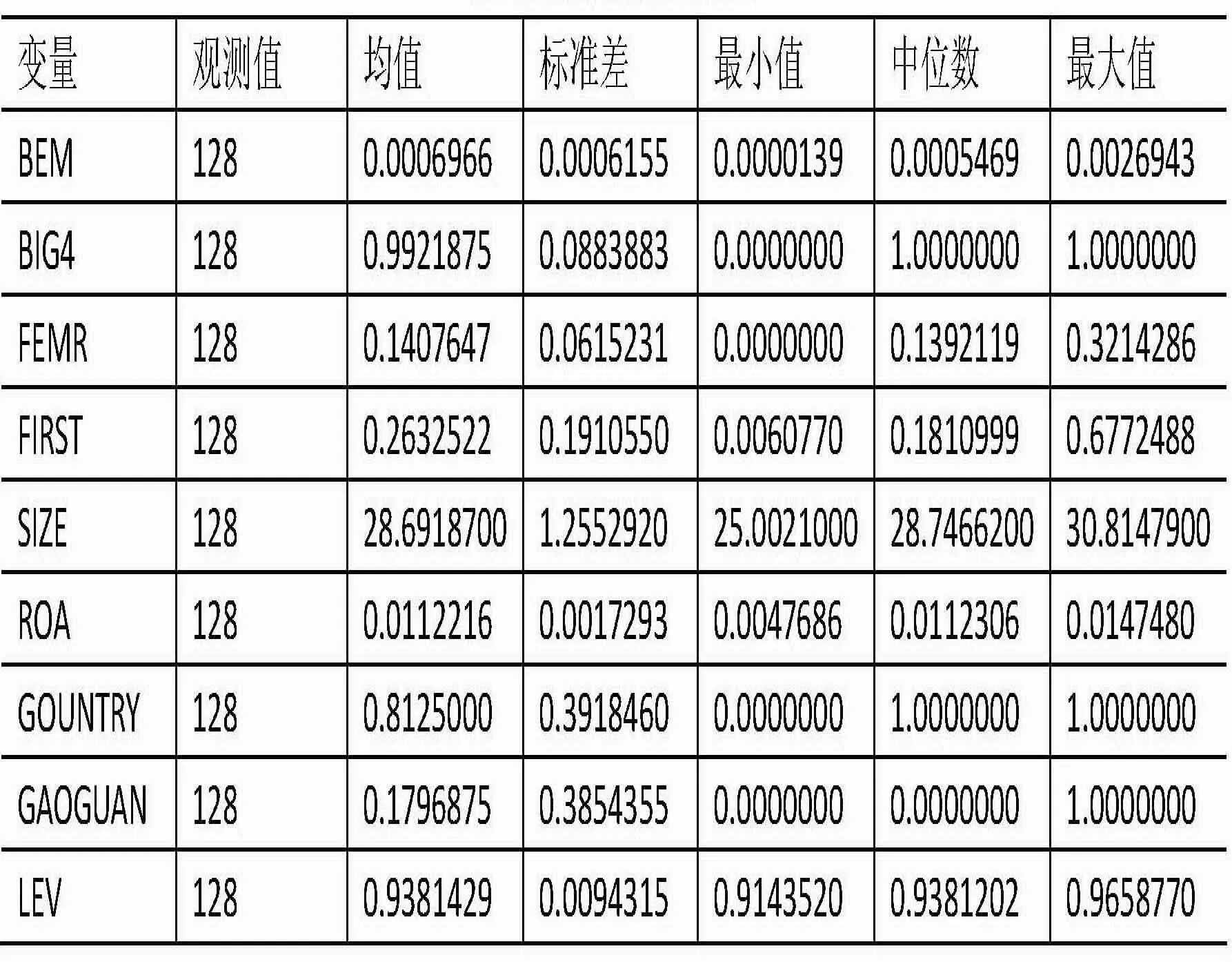

描述性統計如表2所示。被解釋變量BEM的均值為0.06%,表明中國上市商業銀行存在盈余管理行為,但是由于其行業性質的特殊性,盈余管理情況很小;最大值0.2%和最小值0.003%.說明不同商業銀行盈余管理水平不同。BIG4均值99.21%,說明上市銀行的多由國際四大會計師事務所執行審計工作。在控制變量當中,SIZE均值28.69%,標準差為1.26,說明上市商業銀行規模相當,整體變異性低,ROA均值0.01122,最大值0.01474,最小值0.0047,說明我國上市商業銀行盈利情況整體較均衡,波動幅度小;COUNTRE的均值為0.8125表明上市商業銀行多為全國性商業銀行。

表2 .變量的描述性統計

(二)多元回歸結果

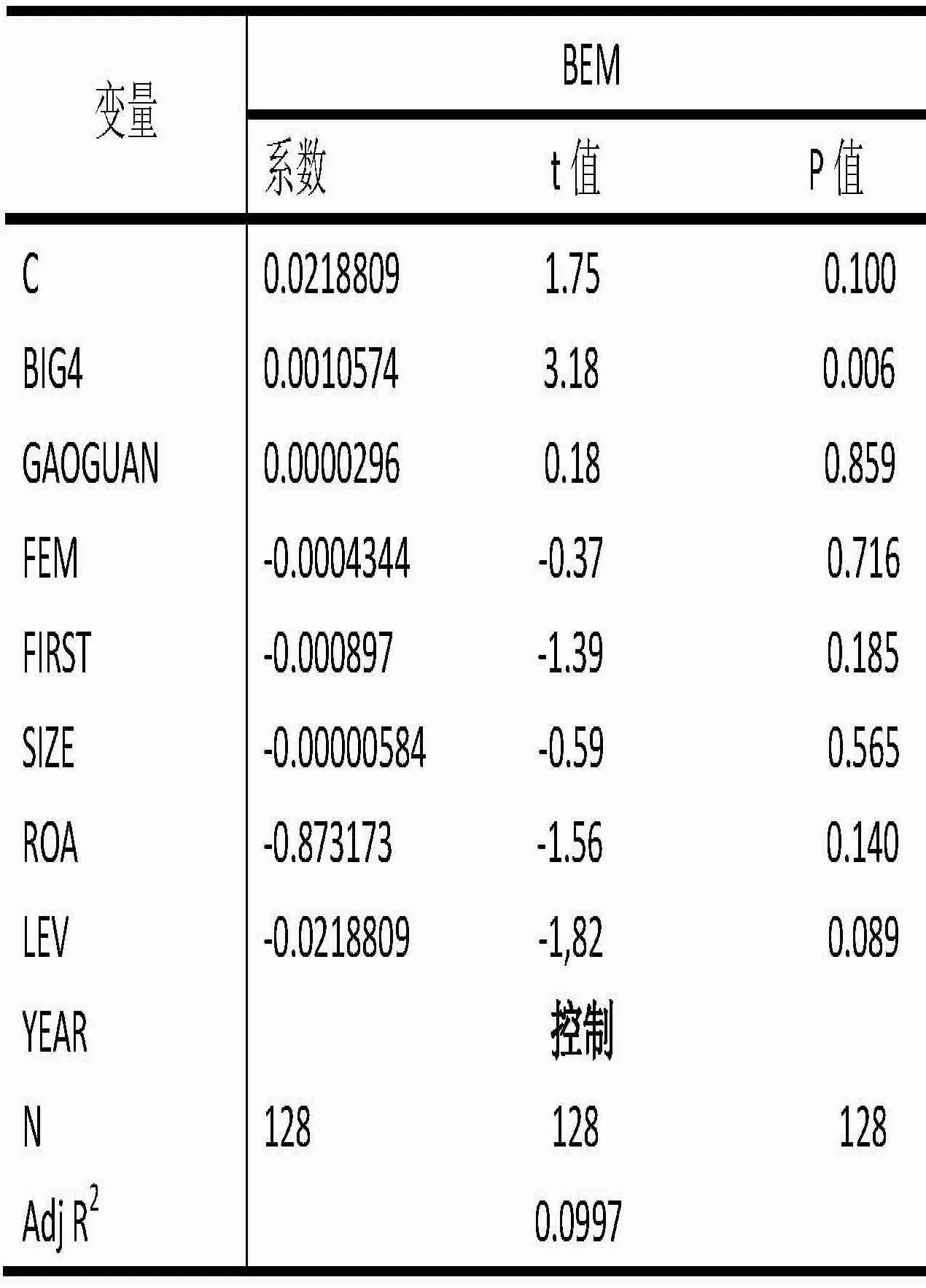

表3列示了外部審計與盈余管理程度之間的OLS多元回歸分析結果:

由表3可知,BIG4第(2)列t值=3.18,系數水平為0.0010574,這充分說明外部審計工作由國際四大會計師事務所完成,顯著增加了上市商業銀行的盈余管理程度,支持了假設H1。我國的資本市場發展晚,審計制度建立時間短,不夠成熟,資本市場上的投資者相關經驗不足,過度信賴審計結果為上市商業銀行高管進行盈余管理創造了條件,而四大會計師事務所審計較高的費用,也為上市銀行高管的盈余管理提供了動機。

研究結論、政策建議

基于上述研究,我們發現上市商業銀行盈余管理程度較低,但是外部審計為國際四大會計事務所顯著增加了上市商業銀行盈余管理。

本文的政策啟示:(1)與西方成熟的經濟相比,外部審計為知名度更高,專業化更強的國際四大會計師事務所非但沒有抑制商業銀行的盈余管理水平,反而在一定程度上起到了推動作用,說明我國證券市場的相關監管制度尚不完善,投資者對于國際知名會所的認可和信賴過于盲目,需要加強對會計主體的公眾監管力度,政府投資者不應過度信賴審計意見,應有相對獨立的判斷。(2)發展國內諸如瑞華、立信會計師事務所的實力,完善其審計機制,有利于降低我國上市公司的審計成本,減小審計費用對盈余管理的推動作用。

表3

限于研究主題,本文具有以下局限性:(1)本文僅研究了上市的16家商業銀行,數據量較小,(2)對于會計質量水平有很多度量指標,比如及時性、穩健性和相關性,本文僅選擇了盈余管理水平這一度量指標,未分析外部審計對其他質量指標的影響。因而上述兩點可以成為未來研究的方向。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

今日農業(2022年15期)2022-09-20 06:56:20

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

雜文月刊(2016年1期)2016-02-11 10:35:51

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年8期)2015-02-28 18:54:47