樂視網的生態模式布局與風險危機

2018-08-10 07:34:30侯雅楠

中國鄉鎮企業會計 2018年7期

侯雅楠

一、前言

作為國內首家實現盈利并于2010年成功登陸創業板的視頻網站,樂視網的發展一直為人所關注,營業收入從2.38億元飛速發展到了130.17億元,市值則從43億元到超1500億元,其背后的“樂視生態系統”也成為了最為引人矚目的內容之一。而如今,隨著大股東減持、賈躍亭赴美、上任未滿一年的孫宏斌出走等事件的出現,使得樂視網被推上風頭浪尖,不得不直面近幾年出現的“樂視危機”,進一步對其復雜多變的業務范圍以及龐大的“樂視系”企業所進行的融資、擴張進行思考。

二、現有“生態模式”的布局與運作

作為一個突然冒出的招數怪異的兇猛劍客,樂視網僅花了不到5年的時間就在中國創業板成功上市,并享有國家級高新技術企業資質。樂視網自成立以來一直在完善其生態系統,形成了被業界稱為“樂視模式”的戰略布局,內容包括視頻產業、內容產業和智能終端。目前,樂視基于視頻網站的發展,整合影視制作發行與運營進一步打造出以家庭電視端為主的應用市場,同時將觸角伸至電子商務平臺,并形成了一個覆蓋范圍巨大、涉及業務眾多的生態系統——包括手機、電視機、汽車等7塊內容。

三、現有“生態模式”帶來的風險危機

在不絕于耳的質疑聲中,樂視從一個名不見經傳的視頻網站一躍成為一家市值千億的創業板龍頭企業。如此快速發展、拓寬跨度、戰略擴張的打法背后,近幾年的“樂視危機”為何愈演愈烈?我們將在下面的內容中進行分析解釋。

(一)無形資產質量不高、應收賬款項目存在較大的減值風險

經過查閱樂視網近幾年的年度報告,可以了解到其所有資產項目中,無形資產占比最高,應收賬款也有較大的規模。無形資產中影視版權占比78.49%,值得關注的是,公司在2015年度報告的重大風險提示中就提到了無形資產減值風險:“截止2015年12月31日,公司的無形資產為487 983.24萬元,占總資產的比重為28.74%,較高的占比主要是采購的版權增加所致。如果購買的版權不能及時的商業變現,或隨著影視劇的更新速度加快,無形資產可能面臨一定減值,會影響到公司經營現金的流入”,從而可以看出其影視版權占比高而減值風險又大,資產質量不高。

應收賬款作為其第二大資產,2013年-2016年應收賬款占資產總額比例分別為18.93%、21.38%、19.78%以及26.95%,呈現出波動上升的趨勢,尤其2016年的劇烈增加,是否意味著應收賬款會存在回收風險呢?值得關注的是,在公司重大風險提示中同樣也提到了應收賬款的問題:“隨著公司經營規模的不斷擴大,應收賬款金額不斷上升,較高的應收賬款余額導致公司流動資金產生了一定程度的短缺……”因此我們有理由相信樂視大規模的擴張其業務板塊在一定程度上給公司發展帶來了巨大的風險,其第二大資產質量也會相對應打一個折扣。

(二)償債能力的不足以及規模的急速擴張加重了樂視的資金鏈危機

從自媒體傳樂視手機拖欠供應商150多億元資金,樂視的資金鏈危機就拉開了序幕。仔細查閱樂視的審計報告后,我們不難發現樂視的現金流問題并不只存在于其非上市板塊的手機業務中,上市公司本身也有償債能力不足、融資成本高和資金周轉速度慢等一系列的問題。

根據相關資料和經驗顯示,資產負債率的國際通用警戒線為60%,樂視網2013年的資產負債率為58.58%,2014年達到了62.23%,在2015年更是達到了77.53%的高值,遠高于警戒值。這在一定程度上預示著樂視網的負債水平從2013年開始就已經出現問題并逐漸凸顯出來。

其次從樂視網急速擴張的生態戰略來看,一般來說,公司規模的擴大和業務的擴張都離不開大量的現金流,而現金的巨額投入難免會抬高經營成本與機會成本。據統計,整個樂視集團在近6年來已累計融資近725億元。經過測算后發現,如此巨大的融資金額均已用于投資。我們不經想問一句,這700多億元都用在了何處?財務報表顯示,近些年——尤其是在2015年后,樂視汽車、樂視房地產之類的產業領域占用了樂視的絕大部分資金。而諸如此類的產業領域都具有投資力度大,資金回收慢的特點。

這樣看來,過度且超前的投資成為了導致樂視現金流問題的一個關鍵因素。樂視如今的狀態就是規模做大了但是并沒有做強,導致企業成為空架子。假如樂視沒有對現已出現的問題進行反思并進一步進行戰略調整,那么公司將陷入困境甚至導致更為嚴重的結果。

(三)高投入成本的智能終端縮小了盈利空間

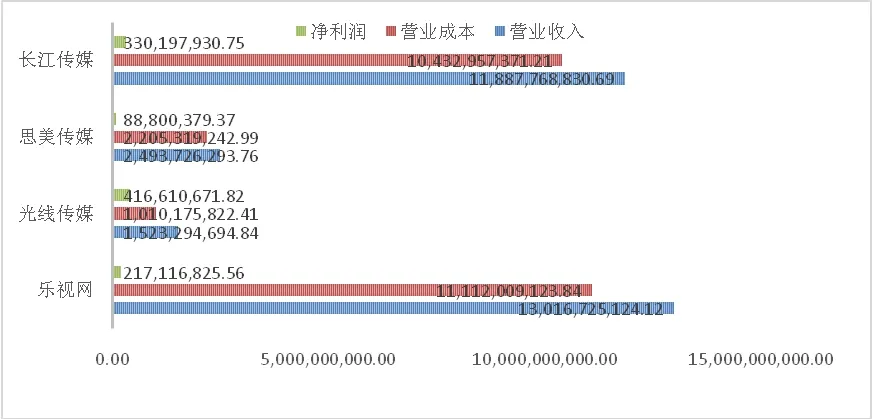

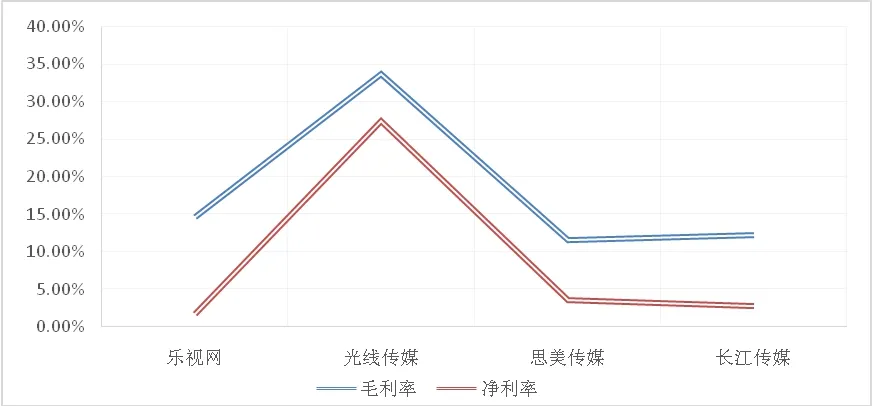

如圖1所示,從絕對指標來看,樂視網的收入總量規模較大,在四家同行業企業中名列第一,然而其成本總量也很大,導致其凈利潤水平卻是4個企業里面較低的。進一步從相對指標來看,如圖2,樂視網的毛利率、凈利率并沒有處于行業中的突出水平,其凈利率甚至在四家企業中排名最末,體現出了其大而不強的特點,也能在一定程度上說明公司的發展目標并沒有盡如人意的完成。

圖1 2015年傳媒行業利潤絕對指標對比圖

圖2 2015年傳媒行業利潤相對指標對比圖

值得注意的是毛利率的降低是后續利潤指標下降的根源,毛利是企業的初始獲利空間,體現企業產品的品牌、質量、成本和價格等在市場上的競爭力。從上面的分析可以看出樂視網的毛利率和凈利率在同行業中并不突出。因此,我們從樂視網的利潤自身結構出發,發現2013-2016年樂視網的毛利率從29.33%降至17.09%,凈利率由9.84%下降至-1.01%,明顯呈現出下降趨勢,尤其是2016年的凈利率已經出現了負數,這是值得樂視管理層思考的問題。在樂視生態系統的構建戰略下,樂視的品牌與價格在市場上屬于中上游,接下來我們將注意力轉向成本控制這一塊。

根據樂視網披露的年度報告中,我們總結出了其營業成本構成比例表,如表1所示,樂視網營業成本構成中,占比最大的終端成本部分,近幾年占比始終在40%以上,尤其2014年-2016年甚至高達70%以上。通過進一步分析,我們可以發現變化最大的一塊在終端成本,最近3年終端成本所占比重一直在上升,通過電視、PC、手機、平板等多屏終端的構建,為用戶帶來極致體驗。但這一塊成本過高,毛利顯得較微薄,從而壓縮了企業的利潤空間。

表1 2013-2016年樂視網營業成本構成變化表 單位:元

綜上所述,以樂視視頻為載體,以影視聽資源為核心的樂視全產業鏈布局在此類行業可以說是一種創造。這樣的生態戰略模式給樂視帶來了快速的增長能力以及更為遠大的目標,也正因如此,越來越龐大的“身軀”引起了社會越來越多的關注,其業務范圍的急劇擴大也帶來了一系列的問題。在我們看來,樂視的生態模式對其自身的發展是有利有弊的,至于樂視管理層如何選擇以及如何正確利用現有的資源,以及是否能夠解決問題健康發展都需要時間來進行檢驗。

猜你喜歡

保健醫苑(2021年7期)2021-08-13 08:48:02

河南電力(2021年5期)2021-05-29 02:10:00

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

小學科學(學生版)(2020年4期)2020-05-21 07:30:46

小學科學(學生版)(2020年3期)2020-03-25 13:31:22

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

領導文萃(2015年4期)2015-02-28 09:19:05