出版企業經營結構與經營效率實證分析

2018-07-31 08:38:42□文│毛狄

中國出版 2018年13期

□文│毛 狄

黨的十九大以來,以習近平同志為核心的黨中央,提出了一系列治國理政的新思想、新觀點、新論斷,明確了新時代文化建設的基本方略,推動了出版企業經營業務結構的全面優化發展。隨著出版行業的飛速發展,行業集中度的不斷提升,行業內競爭加劇。出版企業如何在日益激烈的競爭環境中提高自身的經營與管理水平,改善經營與管理效率,加強企業風險控制的能力,從而避免被市場淘汰是未來需要重視的問題,而出版企業經營結構與經營效率關系的準確把握,對于未來出版企業競爭力的提升與發展規劃的編制又有著切實的借鑒意義。本文以中國14家出版企業為研究樣本,通過對出版企業經營效率及經營結構的分析研究,為中國出版行業的健康長遠發展提供參考。

一、文獻述評

關于中國出版企業經營效率評估分析的實證研究文獻不多且相關研究亦不深入,尚未有系統地對經營結構與經營效率關系進行實證研究的文獻。趙瓊(2014)等運用數據包絡分析模型對新聞出版、影視相關等文化產業24家企業2009~2013年的經營效率進行了分析,研究發現新聞出版企業的平均經營效率顯著低于影視相關企業。[1]喬聯寶(2015)運用數據包絡分析模型對26家出版企業2012年的經營效率進行了分析,研究發現出版企業整體經營效率較高,大部分企業的技術效率有效但規模效率相對較低,出版企業并沒有表現出應有的規模經濟,企業上市時間對經營效率影響不顯著。[2]綜上可見,出版企業經營效率的提升存在一定的發掘潛力。

李雅箏(2015)等以12家出版企業2012~2014年的數據為樣本,對出版企業多元化經營與經營效率的關系進行了實證分析,結果表明上市企業的多元化經營與其效率正相關。[3]但這一研究證實了多元化經營與經營效率的關系,但沒有進一步分析多元化經營后企業新的經營結構如何影響經營效率。張葉青(2017)運用數據包絡分析模型對9家出版企業2011~2015年教材教輔業務板塊的經營效率進行分析,研究表明樣本出版企業教材教輔業務板塊總體經營效率水平較高。[4]綜上可見,出版業務多元化經營后經營結構的規劃對經營效率有著很大的影響,對于出版企業經營結構與經營效率的研究具有十分重要的戰略意義。

本文以業務經營連續性、業務類型專業性、數據披露詳盡性為標準,從20家上市出版企業中篩選出14家2014~2016年已上市的典型出版企業為樣本,首先對樣本出版企業的經營效率進行靜態評價,然后對樣本出版企業經營結構與經營效率的關系進行深入解析。與之前的研究相比較,本文的創新之處主要體現在以下三個方面:首先,在樣本的選擇上只聚焦于傳統出版企業,避免了樣本中出現主營業務存在有線電視服務、寬帶服務等其他業務形態的出版傳媒企業對研究結果的干擾。其次,運用多投入多產出數據包絡分析模型對經營效率的評估相較傳統財務分析更具客觀性。再次,與之前研究更多關注于股權特征、上市年限等外在因素的影響或是單獨某一業務板塊分析不同,在經營效率靜態評價后進一步全面分析了經營結構這一內在本質因素與經營效率的關系,力圖從企業自身的經營業務結構出發探索改善出版企業經營效率的途徑。最后,在經營結構的分解上還重點關注了數字出版這一新興的環境友好型綠色出版業務對經營效率的影響。

二、研究工具與方法

本實證研究中首先使用數據包絡分析模型對出版企業樣本時間跨度內的經營效率進行了靜態評價,然后對影響出版企業經營效率的潛在經營結構影響因素進行了回歸分析。

1.數據包絡分析模型

數據包絡分析模型是在多投入多產出情況下測算企業相對經營效率的一種非參數評估方法。每個企業在數據包絡分析模型里作為一個決策單元,數據包絡分析模型不考慮決策單元的生產技術,運用線性規劃的方法,通過建造一個非參數分段的面(相對有效前沿),然后計算出每個決策單元相對于處于相對有效前沿(效率面)的決策單元的經營效率水平。查恩(Charne)等人[5]提出了規模報酬不變數據包絡分析模型,這個模型是投入主導型并利用所有決策單元的投入變量和產出變量構建一個生產的相對有效前沿,依據每個決策單元相對于處于效率面的決策單元的位置計算出它們的效率值,但此模型僅能處理在決策單元具有規模報酬不變特征情況下的效率評估,在實際運用中受到很大的限制,影響效率評估的準確性。對此,班克(Banker)等人[6]拓展了規模報酬不變數據包絡分析模型使其適用于分析規模報酬變化情形下決策單元的效率評估,即提出了規模報酬可變數據包絡分析模型。將綜合效率分解為純技術效率和規模效率。

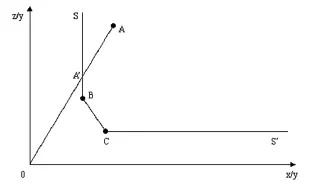

如圖1所示,縱軸代表投入Z,橫軸代表投入X,SS’是一個由B和C兩個決策單元構建的相對有效前沿,通過徑向距離函數求得的相對效率值可見,處于A點的決策單元可將其投入水平縮減至原先的OA’/OA水平而保持產出不變,但其實若進一步由處于A點的決策單元水平Z投入降至B點的決策單元水平也可保持產出不變。因此決策單元的實際經營效率值與相對效率值之間的差值包括了自A點至A’點的徑向移動量和自A’點至B點的松弛移動量兩部分。

圖1 經營效率計算示意圖

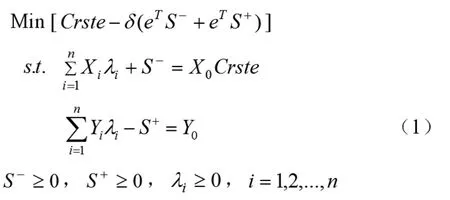

對于任意決策單元,評估其經營效率的數據包絡分析模型可表述為:

公式(1)中,Crste為決策單元的綜合效率值;S—和S+分別是投入及產出松弛量;δ是非阿基米德無窮小量,實際運用中常取以極小的正數;λi為權重;Xi為投入指標;Yi為產出指標;i=1,2,3,…,n表示決策單元的個數。由于數據包絡分析模型計算經營效率值是一種相對效率評估方法,從而可以有效排除宏觀政策和貨幣政策影響引發的市場波動等環境因素對企業經營績效評估的干擾。

2.截斷回歸模型(Tobit)

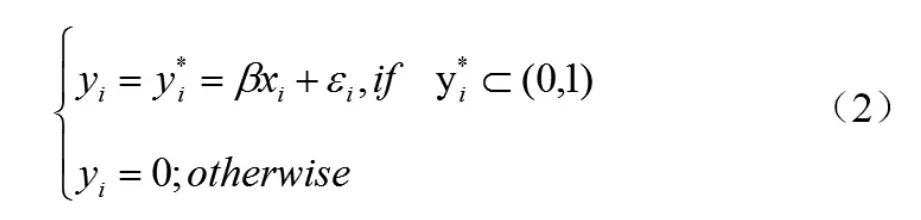

運用數據包絡分析模型得出決策單元的效率值后,為深入解析效率值的潛在影響因素,在數據包絡分析中衍生出了“二階段方法”。第一步先運用數據包絡分析模型計算出樣本決策單元的效率值;第二步則以經營效率值為被解釋變量對各影響因素展開回歸分析。考慮到由數據包絡分析模型計算出的效率值是在0到1之間的截斷數據,格林(Greene)[7]認為如果采用普通最小二乘法對模型直接回歸,則參數估計值可能有偏,不一致。研究表明,截斷回歸模型可有效解決以上問題,[8]因此文中將采用Tobit模型進行分析:

公式(2)中,εi為擾動項且滿足,β為回歸參數,xi為解釋變量,y*i為被解釋變量,

中辦發〔2016〕78號《關于加強民辦學校黨的建設工作的意見(試行)》明確指出民辦學校黨組織是黨在民辦學校中的戰斗堡壘,發揮政治核心作用,要切實加強民辦學校黨建工作,建立健全黨的組織,不斷擴大黨的工作覆蓋,選配黨組織書記,壯大黨建工作力量,積極探索黨組織發揮作用有效途徑,取得明顯成效。同時,民辦學校黨建工作仍然面臨黨組織覆蓋率較低,隸屬關系不順暢,黨組織書記隊伍不強,黨員教育管理比較松散,黨組織保證監督作用發揮不到位,思想政治工作薄弱〔2〕等問題。

yi為經營效率值。

三、實證研究結果

實證分析所需要的原始數據采用在上海證券交易所和深圳證券交易所上市的14家出版企業2014~2016年的經營數據。運用文中提出的研究工具和方法,實證研究結果如下。

1.出版企業經營效率的靜態評估

在投入產出指標的選取上,投入指標應能反映出版企業經營的規模以及總體資源投入情況,產出指標應能充分反映出版企業的經營成果以及總體資源產出情況。根據投入產出指標選取原則,考慮到出版行業要素稟賦上的知識密集型、勞動密集型現狀,選取出版企業的凈資產、固定資產、三項費用和員工人數作為投入指標,考慮到企業經營成果的盈利能力、營運能力和財務杠桿率指標,選取出版企業的凈資產收益率、凈利潤、總資產周轉率和凈利潤率作為產出指標。

運用投入導向型的數據包絡分析模型,對樣本時間跨度內(2014~2016年)14家出版企業的經營效率進行評估,結果見表1。

表1 2014~2016年中國14家出版企業綜合效率、純技術效率和規模效率均值

綜合分析表1給出的2014~2016年中國出版企業綜合效率、純技術效率和規模效率均值可以發現,大部分樣本出版企業規模效率與規模效率相對有效前沿距離接近,但部分樣本出版企業純技術效率與純技術效率相對有效前沿存在一定的差距。亦可見,相較于規模效率而言,純技術效率的差異更多地導致了樣本出版企業綜合經營效率的差異。

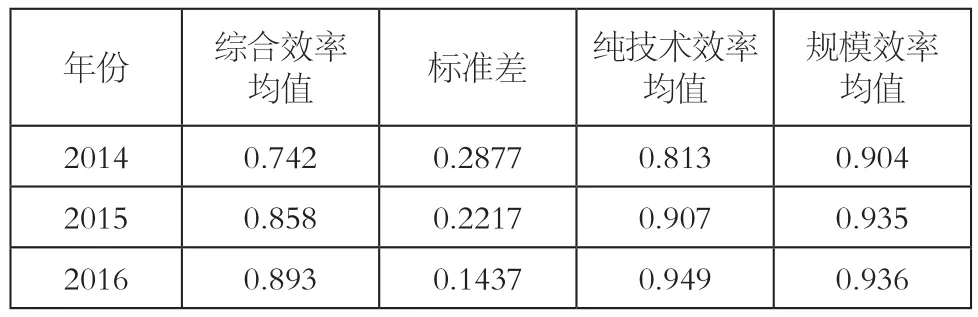

表2 2014~2016年中國出版企業綜合經營效率的描述統計

如表2所示,2014~2016年樣本出版企業整體經營效率值有一定的提升,其中純技術效率和規模效率均表現穩定提升。可見近年來多元化、規模化經營給出版企業經營效率總體帶來了積極影響。行業整體的經營效率并未隨著行業集中度的不斷提高,行業內競爭的日益激烈而出現明顯的動蕩。

2.Tobit回歸分析

為進一步探究出版企業經營結構與經營效率的關系,以數據包絡分析模型得出的綜合經營效率值(EFF)作為被解釋變量,以教材教輔、報媒期刊、一般圖書、數字出版四大經營業務板塊的營收占比作為解釋變量,并將解釋變量指數化后構建Tobit回歸模型如下:

表3 回歸分析結果

研究中將出版企業的經營結構分解為教材教輔業務、報媒期刊業務、一般圖書業務和數字出版業務四部分進行分析,根據表3回歸結果,教材教輔業務對經營效率存在顯著的積極影響,與之前的文獻研究結果一致,這一業務板塊值得出版企業進一步深入鞏固發展。數字出版業務是近年來發展較快的新興業務,其本身具有綠色性質,是一種具有資源節約型、環境友好型特征的業務群,研究發現這一業務板塊不僅具有環保屬性,同時對出版企業的經營效率也有著顯著的積極影響,在業務實踐上值得重點推進發展。報媒期刊業務和一般圖書業務的發展對出版企業經營效率的影響并不顯著,可以認為是由于企業間不同的運營能力、規模效應等因素的影響,出版企業個體對這兩大業務群經營的異質性較強,尚不存在發展這兩大業務板塊對不同企業經營效率的同一方向性影響。

四、結論與啟示

根據對出版企業經營結構與經營效率的實證分析結果,出版企業在未來的發展中可以著重從以下三個方面出發,優化自身經營結構以改善經營效率。

1.維持傳統利潤增長點,鞏固拓展教材教輔出版業務

教材教輔業務板塊一直是出版企業的重要收入來源,是支持傳統出版業持續發展的堅實基礎。但教材教輔業務的發展也面臨教育資源數字化、教材教輔循環利用比例提升、政策壁壘變動存在不確定性等因素的負面影響。未來出版企業在教材教輔板塊業務層面,需要推動傳統業務與信息技術的深化融合,一是深度挖掘教育資源對信息數據的需求變化,大力發展教材教輔數字出版新業態,通過線上與線下聯動營銷的模式,形成業務體系閉環;二是以市場為導向進行產品結構調整,對傳統教材教輔業務增量提質的同時,拓展配套關聯業務群的建設,提升培訓、咨詢、應考等個性化服務的比重,從單一教材教輔出版商向綜合教育服務商模式轉變。

2.響應生態文明建設號召,發展以數字出版為典型的綠色出版業務

產業生態化是生態文明建設的重要組成部分。[9]數字出版業務實現了編輯手段、排版技術、印刷工藝和發行手段等的數字化,發展以數字出版為典型的綠色出版業務是國家通過推動節能減排、發展循環經濟、加強資源節約以加快推進生態文明建設的具體體現,同時本文的實證研究也表明,這一業務板塊的發展也能較好地提升出版企業的經營效率。現階段,出版行業正處于傳統出版向綠色出版轉型的時期,數字出版將成為綠色出版的發展主流,傳統出版也將不斷實現綠色化演變,出版業現階段的二元產業形態依然將在相當長的時間段內維持。在未來的發展過程中,出版企業一方面應大力發展具有良好經營效率的數字出版業務,另一方面傳統出版業務也需要在可循環紙的選擇、環保印刷技術的使用等方面進行革新,促使傳統出版業務進一步綠色化、經濟化。

3.積極拓展新業態,形成特色業態體系

出版企業在未來發展路徑選擇上,應充分把握個體的客觀異質性,在技術創新、產品創新、服務創新、渠道創新、終端創新等方面選擇適合自身的創新路徑。具體來說,內容集成商主導的數據增值服務業態、版權運營商主導的新媒體業態、設備生產商主導的“內容+終端”的融合業態等均較為典型,出版企業需要不斷尋找新的利潤增長點,形成具有自身特色的業態體系,同時兼顧發展的經濟性與綠色性,才能在未來的市場競爭中勝出。

注釋:

[1]趙瓊,姜惠宸.文化產業上市公司效率評價及影響因素分析——基于DEA模型的分析框架[J].經濟問題,2014(9)

[2]喬聯寶,楊海平.新聞出版類上市公司競爭力差異比較[J].中國出版,2015(11)

[3]李雅箏,周榮庭. 國內出版上市企業多元化經營對其績效影響的實證分析[J].科技與出版,2015(10)

[4] 張葉青.基于DEA模型的中國新聞出版類上市公司教材教輔出版業務效率研究[J].科技與出版,2017(9)

[5]Charnes A,Cooper W W,Rhodes E. Measuring the Efficiency of Decision Making Units[J]. European Journal of Operational Research,1978(2)

[6]Banker R D,Charnes A,Cooper W W. Some Models for Estimating Technical and Scale Efficiencies in Data Envelopment Analysis[J]. Management Science,1984(30)

[7]Greene W H. On the Asymptotic Bias of the Ordinary Least Squares Estimator of the Tobit model[J].Econometrica,1981,49(2)

[8]Tobin J. “Estimation of relationships for limited dependent variables[J]. Econometrica,1958,26(1)

[9]沈滿洪.生態文明制度建設:一個研究框架[J].中共浙江省委黨校學報,2016(1)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11