中國傳媒產業的融合實踐及趨勢*

2018-07-31 08:38:42徐頑強王劍平王文彬

中國出版 2018年13期

關鍵詞:融合

□文│徐頑強 王劍平 王文彬

黨的十八大以來,各級政府在推動媒介融合方面制定了諸多政策,有效促進了傳媒產業的融合與發展。根據清華大學2017年發布的傳媒產業藍皮書數據顯示,2016年中國傳媒產業總規模達16078.1億元人民幣,較上年同期增長了19.1%,同時該報告書對傳媒產業發展持樂觀態度,認為2018年有望突破2萬億元總產值。[1]事實上,學術界對傳媒產業發展及融合也多有關注。如陳力丹等人(2006)思考了如何打破電信和傳媒產業融合的壁壘問題。[2]蔡雯等人(2007)通過不同國家媒介產業發展比較研究,指明了亟待快速推進媒介融合的必要性。[3]當前,在宏觀經濟下行和傳統媒體日漸式微的背景下,雖然傳媒產業的結構有所失衡,但其整體規模卻扶搖直上,這與技術創新、政策扶持及受眾需求聯系緊密。本文所指的傳媒產業融合既是傳媒與其他產業的融合,也是傳媒產業內部資源、生產、產品、技術以及市場等各個方面的重構與重組。針對當前傳媒產業融合的現狀,本文擬采用產業組織理論(SCP即Structure-Conduct-Performance)范式分析傳媒產業融合過程中的市場結構、創新行為以及市場績效,預測出我國傳媒產業融合的可能趨勢與特征。

一、結構審視:傳媒產業融合的市場結構分布

在SCP范式中,市場結構決定企業的市場行為進而決定其市場績效。而市場集中度、產品差異度和市場進退壁壘影響著市場結構,因此應該從這三個方面分析媒介融合對傳媒產業市場結構的影響。

1.傳媒市場集中度低中有進

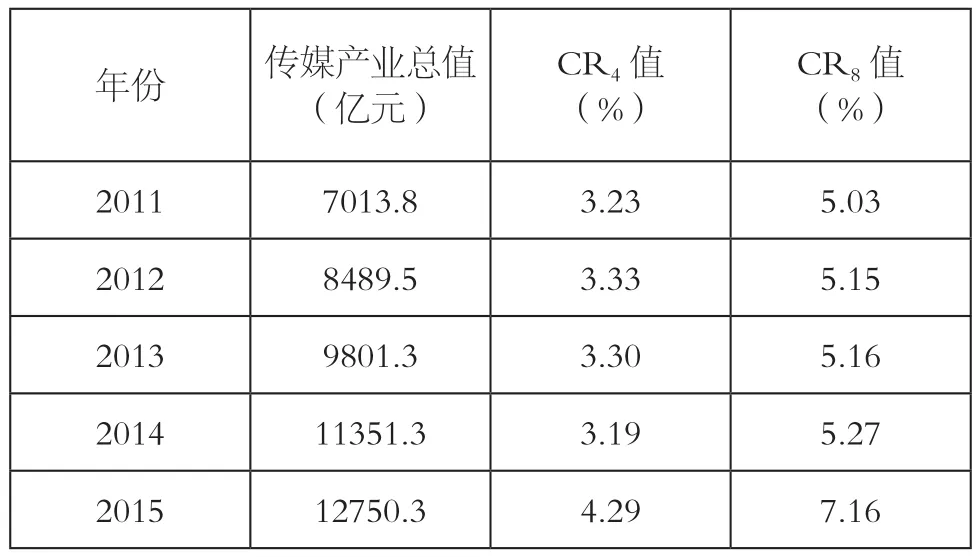

當前,市場集中度指標(CRn)被用來反映特定市場集中程度和市場結構,主要是以市場上銷售額或總資產排名靠前的幾位企業占特定市場的比重來衡量。具體計算公式如(1)所示。

其中,n代表所選擇企業的位數,N代表某一產業的全部企業數,Xi則代表同一產業中第i位企業的生產額或銷售額、資產額等指標。目前,通用做法是計算行業前4位和前8位企業的集中度,借此可將市場劃分為競爭型和寡占型等類型。受到傳媒產業各細分行業評判標準的差異性和數據可獲性的影響,文章根據萬得資訊(Wind資訊)(個人計算機客戶端)所公布的數據,按營業收入大小選取2011~2015年前4位、前8位傳媒企業的數據,計算了傳媒業市場集中度,結果如表1所示。

綜合上述數據可以看出,我國的傳媒市場仍處在市場集中度較低的競爭型市場階段。這意味著我國傳媒集團仍處在行業分立和激烈競爭狀態,并無明顯的主導企業。而產業融合對傳媒市場結構的影響則需考慮多方面因素。一方面,其他產業進入傳媒市場使得其市場集中度降低;另一方面,不同產業之間的并購與重組、傳統企業由于競爭劣勢被淘汰又會使得其市場集中度提高。

表1 2011~2015年中國傳媒產業市場集中度

2.傳媒市場產品差異增大

產品差異化是指企業所提供的產品與其他同類產品或經營同類產品的其他企業的差異程度,具體包括價格、技術和功能等方面的差異化。按照產業組織理論,一般市場的產品差異是普遍存在的。根據《中國傳媒產業發展報告(2016)》數據顯示,2015年,互聯網媒體的市場占比增至51.8%,首次逾越半數,進一步拉大了與傳統媒體的規模差距,而傳統媒體的占比進一步遭受擠壓。[4]這種現象對傳統媒體的影響力和話語權造成了巨大壓力,同時也改變了傳統媒體時代的產品格局。伴隨著產業融合進程加快,特別是互聯網企業進入傳媒產業,導致傳媒市場的產品差異度逐漸增大。過去,以報紙、廣播和電視為主的大眾傳媒保持著“一對多”的傳播模式,受眾對信息的接收較為被動,媒介產品內容和形式也相對固定。但在媒介融合的趨勢下,新媒體逐漸造就了“多對多、點對點”的雙向傳播模式,“互聯網+傳統媒體”的產業格局使得新的媒介產品層出不窮。

3.傳媒市場進入壁壘降低

市場壁壘主要指投資主體自由地進入或退出某一市場以及原產業內部廠商在其發展過程中的障礙因素。一般情況下市場進入壁壘和市場退出壁壘呈正相關,為此本文主要關注前者。學者徐國興(2007)將市場進入壁壘劃分為剛性進入壁壘、彈性進入壁壘和粘性進入壁壘。[5]而在傳媒產業中,市場進入壁壘主要表現為制度性壁壘,而且在傳統的傳媒產業中,各細分行業的邊界相對固定且具有一定的準入機制,包括機構準入和業務準入等內容。[6]隨著“三網融合”和“互聯網+”計劃的推進,傳媒市場邊界趨于模糊,給其他產業進入傳媒業提供了政策機會。當前,以互聯網為平臺的傳媒市場有著比傳統媒體市場更低的進入壁壘、更大的增長空間和更具創新力的發展模式,因此基于互聯網平臺的融合媒介不斷成長為充滿競爭活力的新興產業。由此可見,在傳媒產業融合的推動下,我國的傳媒市場壁壘也已呈現出顯著的降低趨勢。

二、行為界定:傳媒產業融合的市場行為狀況

市場行為是企業為了提高利潤和市場占有率等所采取的一系列戰略行動,在SCP分析范式中是連接市場結構和市場績效的中間變量。在媒介融合的趨勢下,傳媒企業的市場行為主要表現為以下幾種。

1.跨界的并購與重組增多

據不完全統計,2016年度文化傳媒并購市場宣布的交易數量與2015年持平,披露的交易規模為425.91億美元,同比上升了14.22%。[7]其中,我們不僅可以發現傳媒產業龍頭企業在產業鏈拓展和業務規模擴大等方面進行了大量并購與重組,同時也向手機游戲以及現代化的文化產品運營等行業進行了較多投資,造成了傳媒產業內部發展與跨行業整合現象共同增多。一方面,傳統傳媒產業除了內部進行重組壯大之外,也在不斷向非傳媒產業擴張,重視與其他產業的融合,尤其是更加注重與互聯網公司的合作,借助互聯網平臺,擴大傳媒內容的傳播范圍。當前,“報網融合”已成傳媒產業融合的新趨勢。[8]另一方面,在“互聯網+”的時代背景下,互聯網企業也紛紛開始在傳媒產業投資布局。2015年,中國互聯網公司三巨頭(BAT)全線進入中國傳媒業,它們在社交媒體、搜索和電商等領域,進行了內容豐富和規模浩大的多元化擴張。

2.傳媒產業內部競爭加劇

從市場集中度可以看出,我國傳媒產業屬于競爭型產業,而較低的進入壁壘在豐富媒介產品形式的同時也使得同類型的產品數量急劇增多,加劇了傳媒產業的內部競爭。在產業融合之前,傳媒產業的競爭主要存在于產業內部集團之間,而地域分割和行業分立使得傳媒集團形成各區域壟斷的現象。這樣的競爭狀態在媒介產業融合的趨勢下被徹底改寫,產業融合使新企業(如電信運營商、互聯網企業等)不斷進入傳媒市場,稀釋了有限的新聞資源,從而形成了更激烈的競爭。同時,在融合過程中,媒介產品、服務替代性的增強使得消費者擁有更廣泛的選擇權,這種選擇權往往是跨產業存在的,這就意味著即使存在產業進入壁壘,其他產業對傳媒產品、服務的替代性仍可以動搖在位媒體集團的壟斷地位,從而形成在位企業與替代企業之間的持續性競爭。如“互聯網+報業”的探索產生了新聞客戶端、官方微博和微信公眾號“三位一體”的移動傳播格局,已經嚴重擠壓了傳統報業市場。

3.傳媒產業技術創新加快

除了采取不同的競爭策略以外,通過技術創新的形式來贏得受眾和獲取收益也是媒介市場行為的重要表現之一。媒介傳播技術的發展經歷一個漫長的時期,從機械印刷技術與印刷媒介到無線電技術與廣播媒介,再到光電轉換技術與電視媒介,傳媒技術與相應媒介的產生背后都蘊藏著幾代傳媒人的探索和努力,而計算機和數字技術的產生則極大地加速了這一進程,在短短幾十年間徹底改變了信息傳播方式。而“互聯網+”所帶來的移動互聯、大數據、云計算、人工智能以及虛擬現實等信息技術,都是典型的創新技術,這些技術的應用正在推動整個傳媒業的快速發展。各類移動智能終端的第三方應用程序(APP)的出現,極大地加速了新聞的傳播速度,也影響、顛覆了以往的新聞制作流程,更使傳統媒體遭遇了殘酷的競爭。如人工智能已經給新聞傳播方式和速度帶來了巨大沖擊。

三、績效狀況:傳媒產業融合的市場績效解析

通過市場績效可以有效評價市場效率,而市場績效主要是指在某一時間段內由企業的生產和銷售所產生的經濟效果。目前,我國傳媒產業的市場績效主要呈現出財務績效上升和資源配置效率提高的特征。

1.傳媒市場財務績效上升

從傳媒總產值來看,2006年至今傳媒產業呈現出明顯的增長和繁榮。[9]伴隨著經濟新常態的平穩過渡和整體運營環境的改善以及政策扶持作用,傳媒資本市場保持了穩定增長,為傳媒產業結構調整和有序發展提供了強有力的資本支持。傳媒產業融合改變了原有的傳媒生產流程,融合后的新聞信息產品可以在各個平臺和終端進行轉發,從而提高信息的利用率,降低了新聞生產成本。而且通過在不同平臺上的內容再造與創新,原有資源得到了更充分的共享和更有效的利用。同時,在產業融合的趨勢下,傳媒企業的業務流程、組織結構也在逐漸整合,為資源的有效共享提供了結構性便利,降低了生產成本,提高了產業績效。從行業板塊的盈利能力來看,2008~2016年傳媒板塊整體業績一直保持高速增長。但從2016年開始,由于受并購重組監管趨嚴等多方面因素影響,行業整體增速明顯放緩。[10]總體來說,傳媒市場規模的擴大、生產成本的降低、營收和利潤的增加體現了傳媒資本市場良好的財務績效形勢。

2.資源配置效率有所提高

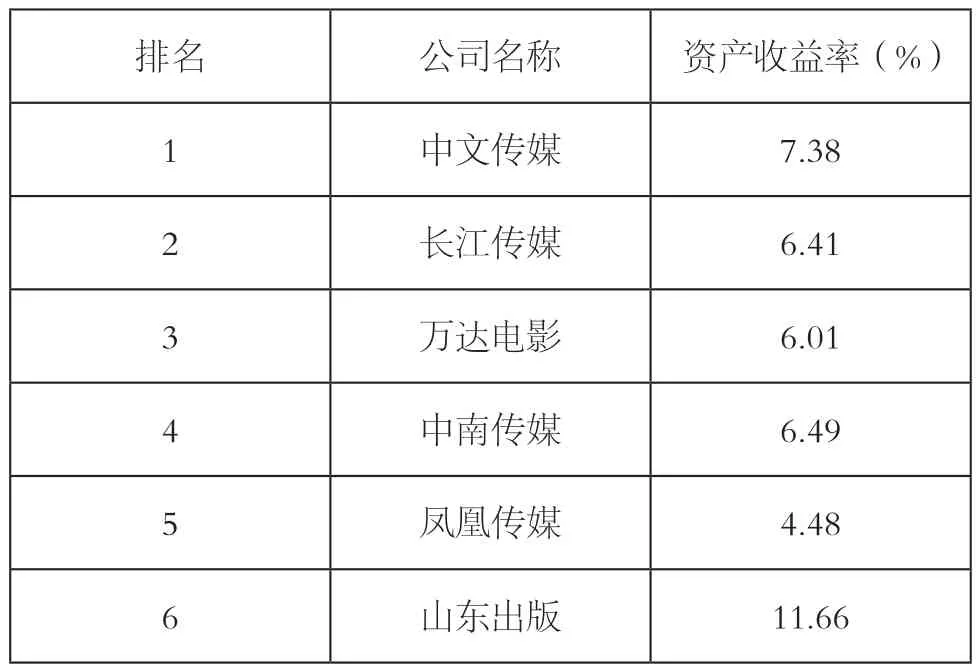

在產業經濟學中,衡量某產業資源利用率常用的指標是資產收益率(ROA),即凈利潤與資產之比。文章選取2017年營業收入前6家傳媒上市公司為樣本,它們的平均資產收益率為7.07%,各公司的具體指標如表2所示。由表2可見,上述傳媒上市公司均取得了較好的經濟利潤,并且其他傳媒上市公司也都實現了不同程度的凈利潤增長。另外,傳媒公司也進行了許多類型的股權投資活動,希望快速實現戰略轉型。如分眾傳媒就是一個比較典型的例子。分眾傳媒于2005年7月13日在美國納斯達克上市,旗下擁有商業樓宇、戶外大型彩屏媒體等多個媒體網絡。而2016年,分眾傳媒與方源資本進行合作,共同成立了體育基金,而后直接斥資3000萬美元投資運動社交平臺咕咚。同時據其年報披露,分眾傳媒在體育娛樂、電視綜藝和電影制作等領域也在追加投資。可見,分眾傳媒正在從媒體生活圈向娛樂體育產業拓展,希望尋找到新的經濟增長點。

表2 2017年前6家傳媒上市公司資產收益率

四、趨勢預測:中國傳媒產業的融合走向

基于上述傳媒產業融合的結構、行為和績效分析,我們可以預測出整個傳媒產業的融合走向。一方面,伴隨激烈的市場競爭,傳媒產業融合將趨于理性,尤其是不同板塊業務之間的融合將明顯增強;另一方面,“互聯網+媒體”的傳播方式將更加普遍,互聯網公司將在傳媒產業融合過程中發揮更加重要的作用。

1.傳媒產業融合趨向理性

從技術角度看,我國的媒介融合已經實現了長足發展,特別是在產品開放與消費者需求之間實現了有機融合。因此,傳媒產業的融合發展將在很長一段時間內繼續進行。一方面,我國有關傳媒產業發展的制度更加細化,這會對傳媒產業融合產生一定困擾。但同時,面對愈發嚴格的市場監管,傳媒產業企業將更加審時度勢,產業融合也有望趨向理性。另一方面,伴隨文化消費市場的擴張,影視、游戲等傳媒業務有可能會大幅度增長,這些傳媒產業板塊間的深度融合也會逐漸增加。以完美世界公司為例,2017年6月,完美世界影視和威秀娛樂集團以及全球娛樂體育巨頭(WME | IMG中國)三家公司開展了深度合作,這將有利促進不同種類傳媒業務之間的高效融合。同時,不同板塊之間的融合也會繼續增加。如以影視作品為藍本創作的手機游戲不斷增多,也深受市場歡迎。

2.互聯網公司進一步成為傳媒產業融合主力

“互聯網+”已經將騰訊、百度、阿里巴巴等互聯網公司推到了傳媒產業發展的風口浪尖,而傳統報業集團以及廣告集團雖然保持著一定的規模,但其發展和創新能力已經相形見絀,因為說到底這不是兩個產業之間的競爭,而是兩個時代、兩種技術經濟范式之間的競爭。如“互聯網+傳媒產業”其實就是媒介大融合的過程,它使得傳媒機構愈發呈現終端化、平臺化和碎片化的特征。同時,以BAT為代表的互聯網公司在傳媒產業中的布局也愈發完善,不僅逐步擴張了自身的傳媒業務,而且傳媒業務對整個公司的收益貢獻率也會逐步增加。同時,互聯網公司的多元化經營也使得其具有較為充足的現金流,這也可為這類公司參與傳媒產業并購整合提供扎實的基礎。

猜你喜歡

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

數學年刊A輯(中文版)(2022年4期)2022-02-16 08:17:34

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

無線電通信技術(2021年4期)2021-07-13 08:58:28

無線電通信技術(2021年3期)2021-06-08 03:33:48

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

無線電工程(2020年11期)2020-10-29 01:25:46

現代出版(2020年3期)2020-06-20 07:10:34

福利中國(2015年4期)2015-01-03 08:03:38