上證50ETF期權推出對現貨市場質量的影響

——基于STAR模型和GARCH模型的實證分析

2018-07-27 09:15:08盛積良馮玉蘭

金融與經濟 2018年7期

關鍵詞:模型

■盛積良,馮玉蘭

一、引言

2015年2月9日,我國首只期權——上證50ETF期權在上海證券交易所正式上市交易,標志著我國資本市場邁入了期權時代。上證50ETF期權的推出,既可以推進我國多層次資本市場體系的建設,促進我國資本市場全面發展,也有利于完善市場的價格發現機制,提升現貨市場質量。然而,上證50ETF期權的推出,如何影響我國現貨市場的市場質量,結果是否符合預期,是學術界、實務界和監管層廣泛關注的問題,研究結論對于中國期權類衍生品設計及其推出具有重要的參考價值。

本文從價格發現和波動性兩個方面研究期權交易對現貨市場質量的影響。其中,關于期權對現貨市場價格發現的研究,Hong&Stein(2007)認為期權的推出可以向市場提供更多信息,并且能提高現貨市場對于新信息的反應速度,有利于現貨市場的價格發現。Liu(2010)發現期權上市后標的證券存在一個正的價格效應,有利于市場的價格發現。陶利斌等(2014)以滬深300股指期貨和滬深300指數高頻數據為樣本進行實證分析,發現股指期貨在信息傳遞中占主導地位,其價格發現能力大于現貨市場。關于期權對現貨市場波動性影響有三類觀點。第一類觀點認為期權會降低現貨市場的波動性。例如,Bhaumik et al.(2009)發現股票期權的引入很大程度上減小了現貨市場的波動性,提高了股市的運行效率。第二類觀點認為期權會增加現貨市場的波動性。例如,熊熊等(2011)發現KOSPI200指數期權推出后,KOSPI200指數和KOSPI200指數期貨的波動增大,同時現貨市場的不對稱性加大,而股指期貨市場的不對稱性減小。第三類觀點認為期權對現貨市場的波動性沒有顯著影響。例如,郭城(2014)通過研究全球具有代表性的股指期權,發現股指期權的交易沒有對股票市場的波動產生顯著的、有規律的影響。

綜上所述,現有文獻無論是從漸進信息流動、有限理性、信息效率和定價效率角度,還是從套利視角揭示期權推出對現貨市場價格發現的影響,都有一個共同特點,大多采用線性模型分析,沒有考慮金融時間序列可能存在非線性特征,金融市場價格隨機波動過程中,許多非線性問題均隱藏于假設中,因此不能真正認識市場的根本特征。其次,現有文獻大多是單獨研究期權對現貨市場的價格發現或是波動性影響,沒有將二者結合起來,從價格發現和波動性兩方面度量期權推出對現貨市場的市場質量影響。

本文基于均值回歸理論,采用非線性的STAR模型和帶虛擬變量的GARCH模型,分別從價格發現效率和波動性兩方面研究上證50ETF期權推出對現貨市場的市場質量的影響。目前,大量的理論和應用研究發現STAR模型能夠準確模擬商業周期、匯率以及失業率等經濟、金融時間序列對均衡的偏離和回復現象(王少平和彭方平,2006;Boswikj,2007;張凌翔和張曉峒,2011)。利用STAR模型刻畫金融時間序列的非線性特征,可以避免了已往研究中使用線性模型導致的結果不準確問題。本文首先不假定數據分析的模型,而是通過數據檢驗得到金融市場的非線性特征,然后根據數據特征進行建模分析。根據Schreiber&Schwartz(1986)的研究,價格發現是將市場信息及時而有效地融入資產價格中,價格發現效率則是價格反映信息的速度與能力,價格發現是否高效則進一步體現了市場價格發現功能的強弱。本文將市場自身價格發現的檢驗轉化為對市場價格均值回歸過程的檢驗,根據Summers(1986)的觀點,如果現貨市場呈現出均值回歸特征,就說明其具有價格發現功能,反之可以判定不具備價格發現功能。因此,選取期權推出前后的樣本區間,采用非線性的STAR模型比較期權推前后現貨市場的價格發現變化,采用帶虛擬變量的GARCH模型比較期權推前后現貨市場的波動性變化。而且,本文選取兩個現貨市場,從橫向和縱向分析兩個現貨市場的價格發現效率和波動性變化。如果期權引入后,現貨市場價格發現效率提高,波動性減小,則可認為我國上證50ETF期權的上市交易提高了現貨市場的市場質量。

二、研究設計

(一)數據選取與來源

本文選取和上證50ETF期權密切相關的現貨市場——ETF市場和股票市場為研究對象。其中:ETF市場中選取上證50ETF為樣本,股票市場中選取上證50指數為樣本。由于上證50ETF是上證50ETF期權的標的指數,上證50指數是上證50ETF的標的指數,故而上證50ETF期權、上證50ETF和上證50指數之間具有較強的相關性,更具有可比性。因此,本文以上證50ETF日收盤價和上證50指數日收盤價為樣本數據,研究上證50ETF期權推出對ETF市場和股票市場價格發現效率和波動性的影響。數據樣本包括期權推出前2012年8月16日~2015年2月6日的樣本區間,期權推出后2015年2月10日~2017年7月31日的樣本區間,以及2012年8月16日~2017年7月31日的全樣本區間。樣本區間設定見表1。數據來自Wind數據庫。

表1 樣本區間設定

(二)數據處理

1.內在價值的測算。檢驗均值回歸首先要確定市場價格的內在價值,宋玉臣和寇俊生(2005)認為,均值本質上是證券的內在價值,反映一定時期內市場的證券價格。本文參考宋玉臣等(2005)的研究,將內在價值用其長期均值來表示。內在價值是一個動態波動序列,隨時間而不斷發生變化,如下所示:

其中,Pt為日收盤價,為內在價值,Xt為市場價格對其內在價值的對數偏離序列,本文采用Holter-Winter非季節指數平滑法計算Holter-Winter非季節指數平滑法適用于無季節因素影響的金融時間序列)。根據式(1),按照區間分別進行處理,得到期權推出前后上證50ETF收盤價和上證50指數收盤價對其內在價值對數偏離的四組序列,分別命名為 X1t、X2t、X3t、X4t。

2.收益率的測算。研究市場的波動性,通常是計算股價的收益率序列,如式(2)所示:

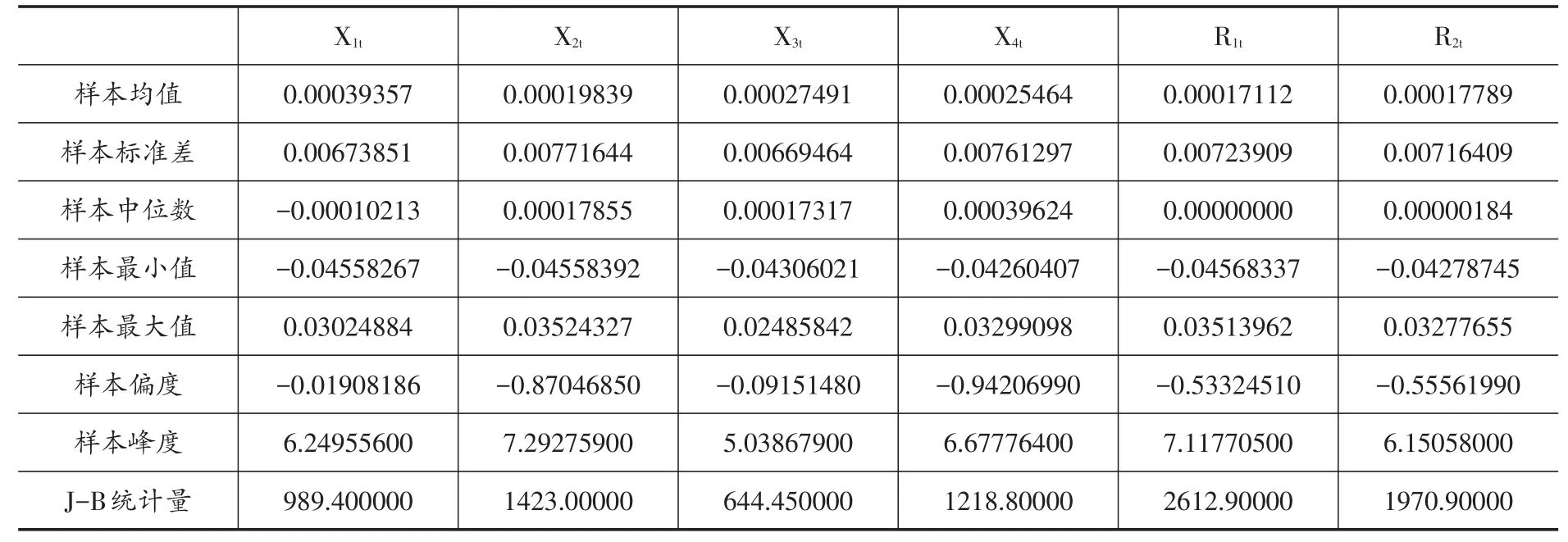

在全樣本區間一、二按照式(2)處理,得到上證50ETF收盤價全樣本區間和上證50指數收盤價全樣本區間的兩組收益率序列,分別命名為R1t、R2t。表2是六組序列的描述性統計結果。

(三)模型設定

1.STAR模型。STAR模型全稱為平滑轉換自回歸模型(Smooth Transition Autoregression),是非線性時間序列模型中的參數模型。模型的基本表達如下:

從中可以發現,當μ0=μ1,αi=βi時,STAR模型就退化為線性AR(p)模型。其中,αi和βi是自回歸的系數,Gt(St,γ,c)是兩個機制之間的轉換函數,St是決定轉換過程的轉換變量,參數γ是轉換速度,參數c是兩個機制之間的門限值,擾動項εt滿足獨立同分布假設,其方差為σ2。將St設為一個滯后的內生變量,即St=Xt-d,d是延遲參數,且d≥1。

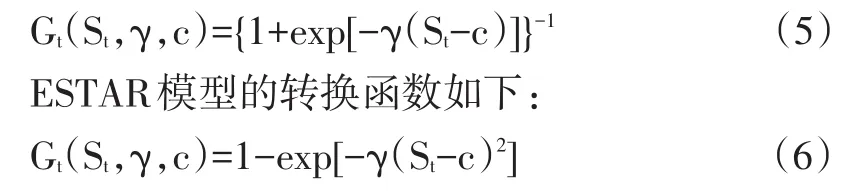

根據轉換函數Gt(St,γ,c)的不同,STAR有兩種形式,即對數平滑轉換自回歸模型(LSTAR)和指數平滑轉換自回歸模型(ESTAR)。

LSTAR模型的轉換函數如下:

(2)模型構建。STAR模型的構建需要經過以下三步:

第一,定義一個恰當的線性自回歸模型,其中自回歸的滯后階數p由AIC準則確定。

第二,對時間序列進行非線性檢驗,檢驗原假設(線性AR模型)和備擇假設(非線性STAR模型)。為了解決該問題,根據Lukkonen&Terasvirta(1988)的研究,采用在γ=0時,將轉換函數做三階泰勒展開,建立以下作為輔助回歸進行線性檢驗:

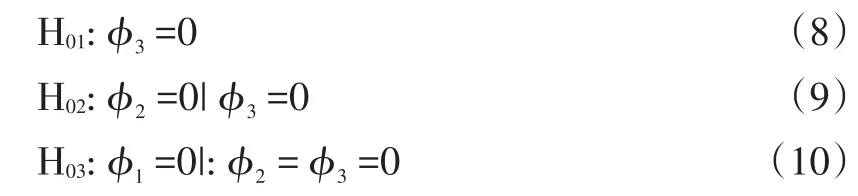

其中,πt=(1,Xt-1,Xt-2,…Xt-p)′,ωt是誤差項,則線性零假設為:?1=?2=?3=0。根據F統計量的值和P值,在5%的顯著性水平下,若存在d值所對應的P值小于0.05,就可以判斷時間序列存在非線性特征,并根據P值越小越好的原則,確定延遲參數。

第三,非線性模型確定后,最后就是對LSTAR模型和ESTAR模型的選擇,根據公式(7),對模型形式的檢驗可以進一步表示為:

其中,如果強烈拒絕H01或H03,那么線性轉換函數應選擇LSTAR形式;如果強烈拒絕H02,那么線性轉換函數應選擇ESTAR形式。

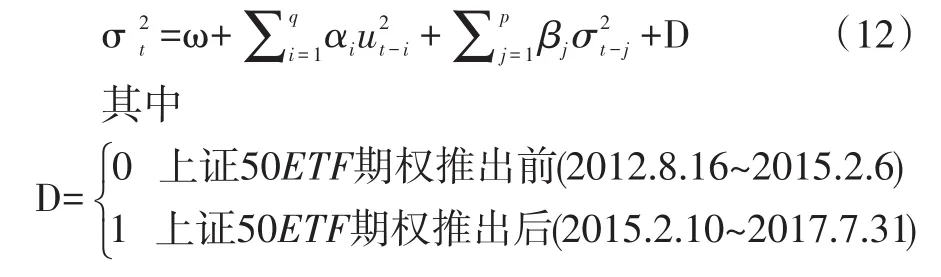

2.GARCH模型。GARCH模型稱為廣義自回歸條件異方差模型,Bollerslev(1986)在ARCH模型的誤差平方移動平均中引入自回歸項,GARCH(p,q)模型如下:

表2 描述性統計結果

通過觀測系數D的大小,可以判斷期權推出前后波動性的變化。如果D通過了顯著性檢驗,則可以認為期權推出對現貨市場的波動性產生了影響。根據D的大小,可以進一步判斷波動性的變化,其中:如果D>0,表明期權的引入會使現貨市場的波動性增大;如果D<0,表明期權推出使現貨市場的波動性減小;如果D=0,表明期權對現貨市場的波動性沒有產生影響。

三、實證結果與分析

(一)期權對現貨市場價格發現效率的影響

1.線性AR(p)的確定。在內在價值測算時,已經對上證50ETF和上證50指數2012年8月16日~2015年2月6日、2015年2月10日~2017年7月31日的日收盤價進行了數據處理,得到期權推出前后上證50ETF收盤價和上證50指數收盤價對其內在價值對數偏離的四組序列 X1t、X2t、X3t、X4t,對這四組序列進行單位根檢驗,均是平穩的時間序列。本文通過擬合不同滯后階數的AR(p)模型,得出不同滯后階數p對應的AIC值。結果表明,當p=1時,序列X1t、X2t、X3t、X4t對應的 AIC 值均是最小的,且根據信息準則,序列 X1t、X2t、X3t、X4t的線性部分為AR(1)模型,故而式(3)可以寫為:

2.非線性檢驗。在非線性檢驗中,通常延遲參數d的取值范圍設定為1~8。

結果表明,ETF市場上,對于序列X1t,除了d取7以外,其余d值對應的P值都小于0.05,說明期權推出前,上證50ETF收盤價對其內在價值的對數偏離序列具有非線性特征,根據P值越小越好的原則,將d值設為5。對于序列X2t,可以認為,期權推出后,上證50ETF收盤價對其內在價值的對數偏離序列具有非線性特征,并將延遲參數設定為1。同樣地,股票市場上,期權推出前后,上證50收盤價對其內在價值的對數偏離序列均具有非線性特征,X3t、X4t的延遲參數均取為1。

3.轉換函數形式檢驗。延遲參數確定之后需繼續對轉換函數進行檢驗,確定轉換函數的形式,檢驗結果表明,在5%的顯著性水平下,序列X1t、X2t、X3t均最強烈拒絕H01,序列X4t最強烈拒絕H03,因此四組序列均選擇LSTAR模型。模型的最終形式為:

4.LSTAR模型估計結果分析。在確定了模型的具體形式之后,用R編程求出了模型中參數值,見表3所示。

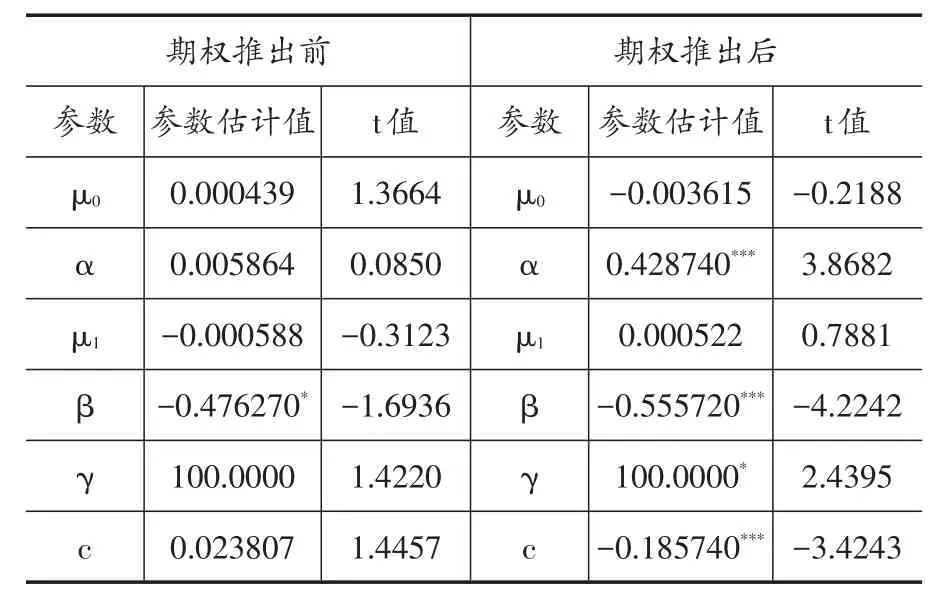

表3 ETF市場模型估計結果

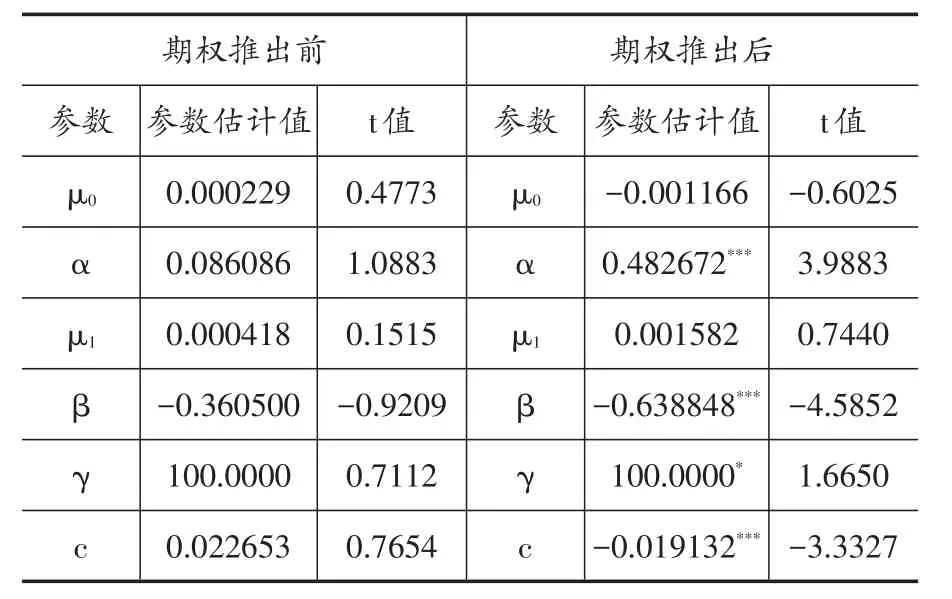

表4 股票市場模型估計結果

表3中ETF市場參數估計結果顯示,期權推出前后,模型中參數α,β通過顯著性檢驗,說明上證50ETF具有均值回歸的特征,根據Summers(1986)的觀點,市場呈現出均值回歸特征,就說明其具有價格發現功能,可認為期權推出前后上證50ETF都具有價格發現功能。表4中股票市場參數估計結果顯示,期權推出前,模型各系數均不顯著,表現為上證50指數價格發現功能的缺失,在期權推出后,α,β均顯著,說明上證50ETF期權上市后,上證50指數具備了價格發現功能。

縱向比較,ETF 市場上:|0.005864|<|0.428740|、|-0.476270|<|-0.555720|;股票市場上:|0.086086|<|0.482672|、|-0.360500|<|-0.638848|。這說明期權上市交易能促進上證50ETF和上證50股指價格發現功能。因此,可得出結論,我國期權的推出,使股票市場具備價格發現功能,相對期權推出前,ETF市場和股票市場的價格發現效率均得到提高。這與大多數學者得出期權推出提高了現貨市場價格發現功能的結論是一致的。而且,金融市場的實踐表明,期權在完善現貨市場功能、促進價格發現效率方面發揮了極其重要的作用。

橫向比較,期權推出前:|-0.476270|>|-0.360500|,期權推出 后:|0.428740|<|0.482672|、|-0.555720|<|-0.638848|,說明期權上市前,我國上證50ETF的價格發現能力強于上證50指數,并且上證50指數價格發現功能不足;而在期權上市后,我國上證50指數的價格發現效率高于上證50ETF。因此,可得出結論,我國期權的引入,對股票市場價格發現具有較強的促進作用,使得股票市場的價格發現效率高于ETF市場。交易成本假說認為,投資者傾向于交易成本低的市場,當市場出現新信息時,信息從低成本市場傳遞到高成本市場,交易成本低的市場具有較好的價格發現功能。而ETF的優勢在于交易成本低,且相對于股票市場,投資者會更多選擇在ETF市場交易以獲得更高的報酬率,進而會造成ETF市場的價格發現功能高于股票市場。而上證50ETF期權推出后,股票市場的價格發現功能卻高于ETF市場,意味著期權交易可能顯著減小了股票市場的波動性,加大了股票市場的成交量與活躍度。ETF市場雖然具有低成本交易的優勢,但若指數受到一些交易成本特別活躍的主要成分股影響,那么股票市場的價格發現功能也會高于ETF市場。

考慮到2015年股災因素的影響,本文對期權推出后股市暴漲暴跌時間段2015年4月15日~2015年8月25日也做了分析,發現各系數均不顯著,說明股災期間市場不具備價格發現功能。這方面的原因有兩點:一是股災期間,市場主要由政府主導,體現不出市場自身的調節功能,因此不具備價格發現功能;二是區間太短,樣本容量為93個日收盤價,由Summers(1986)和均值回歸理論,市場在長期內會通過自身的調節促使市場價格向其內在價值回歸,實現價格發現,因此短期內可能表現不出均值回歸特征。

(二)期權對現貨市場波動性的影響

1.單位根檢驗。在收益率測算時,已經對上證50ETF和上證50指數2012年8月16日~2017年7月31日的日收盤價進行了對數收益率處理,得到全樣本收益率序列 R1t、R2t,從單位根檢驗結果可知,R1t、R2t的ADF值分別為-33.59063和-33.58540,在1%、5%和10%的顯著性水平下,ADF值都遠小于臨界值,拒絕存在單位根的原假設,說明上證50ETF收益率和上證50指數收益率都是平穩的,可以對其進行自回歸建模。

2.ARCH效應檢驗。接下來,對平穩的上證50ETF收益率和上證50指數收益率進行ARCH效應檢驗,并通過引入虛擬變量的GARCH模型檢驗期權推出對現貨市場波動性的影響。檢驗結果表明,不論是F統計量的值,還是nR2統計量的值,在99%的置信水平下,均拒絕不存在ARCH效應的原假設,表明殘差序列都存在顯著的ARCH效應,因此可以進一步用GARCH建模。

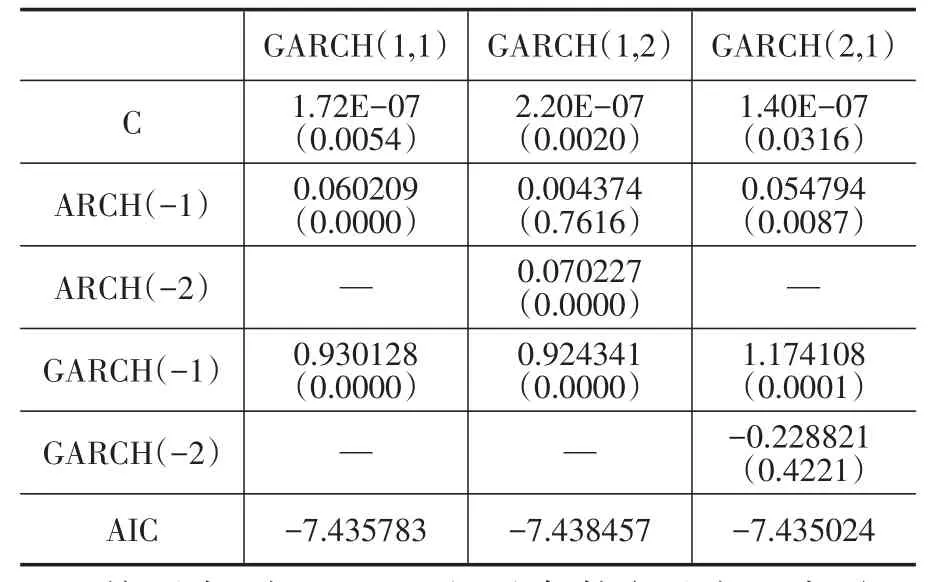

3.GARCH模型估計結果分析。為了確定GARCH模型中GARCH項和ARCH項的階數,分別估計了 GARCH(1,1)模型、GARCH(1,2)模型、GARCH(2,1)模型,ETF市場和股票市場的參數估計結果見表5和表6。

表5是ETF市場GARCH模型參數估計結果,可以看出,GARCH(1,1)的各項系數在95%的顯置信水平下均是顯著的,GARCH(1,2)中ARCH(-1)項系數不顯著,GARCH(2,1)中GARCH(-2)項系數不顯著,并且GARCH(1,1)中ARCH項系數和GARCH項系數之和為0.999732(小于1),滿足參數約束條件。表6是股票市場GARCH模型參數估計結果,同樣,股票市場中,GARCH(1,1)的各項系數在95%的顯置信水平下均是顯著的,并且GARCH(1,1)中ARCH項系數和GARCH項系數之和小于1,而GARCH(1,2)模型和GARCH(2,1)模型中均有系數不顯著。因此,對于ETF市場和股票市場均建立GARCH(1,1)條件方差方程是比較合適的。

表5 ETF市場GARCH模型參數估計結果

表6 股票市場GARCH模型參數估計結果

接下來,在GARCH(1,1)條件方差方程中引入虛擬變量D,在2012.8.16~2015.2.6期間虛擬變量值取為0,在2015.2.9~2017.7.31期間虛擬變量取值為1,重新估計GARCH(1,1)模型,得到帶虛擬變量的GARCH(1,1)模型參數估計結果。

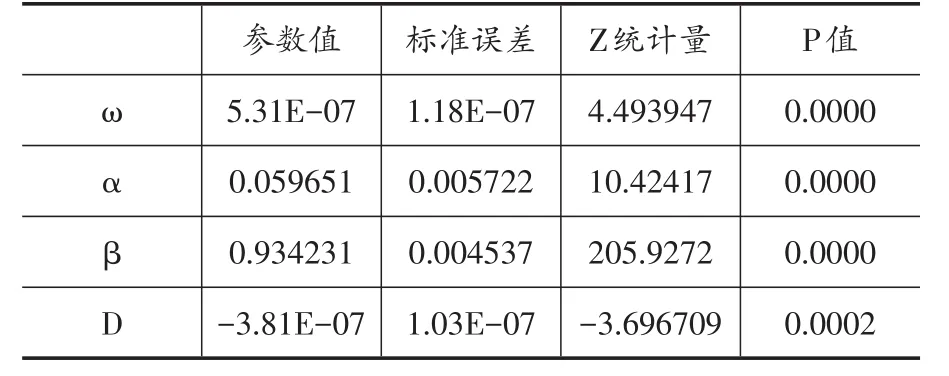

表7 ETF市場帶虛擬變量的GARCH(1,1)參數估計結果

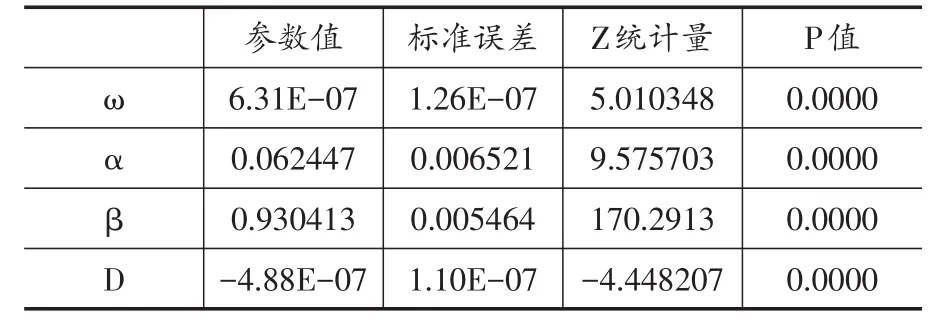

表8 股票市場帶虛擬變量的GARCH(1,1)參數估計結果

表7和表8中虛擬變量D的系數在95%的置信水平下均是顯著的,說明上證50ETF期權對上證50ETF和上證50指數的波動性有影響。并且兩個虛擬變量的值都是負的,但接近于0,可認為期權的推出能夠平抑上證50ETF和上證50指數的波動性,但程度有限。橫向比較發現,|-4.88E-07|>|-3.81E-07|,說明期權對上證50指數的影響較大。因此,可得出結論,期權的推出減小了ETF市場和股票市場的波動性,并且相對于ETF市場,期權穩定股票市場波動的作用更大。該結論支持了期權交易可能顯著減小股票市場波動性的論斷,是對上文期權推出后股票市場價格發現高于ETF市場價格發現的有利支撐。

對于期權推出減小了現貨市場的波動性,可作如下解釋:期權提供了更多投資和避險方式,對分散風險和穩定現貨價格非常有利,降低了現貨的波動性,同時因為期權的交易成本比較低,價格可以反映投資者對現貨未來價格的預期,故而有利于現貨市場的投資者對價格形成更好的判斷,信息可以更迅速地反映現貨的交易價格,從而降低現貨市場的波動性,且雖然這種減小的影響程度有限,但也足以說明期權的保險功能。

本文關于上證50ETF期權推出對現貨市場波動性的影響,研究結論與劉亞明等(2017)的結論是相反的。其設定期權推出后的區間為2015年2月10日~2015年9月25日,處于我國2015年股市大起大落階段,相比期權推出前,期權推出后這一區間現貨市場的波動性增大是不言而喻的。因此不同時期得到金融衍生品對現貨市場的波動性會有不同的影響,相比之下,本文的樣本區間跨度較大,避免了股災等特定時期影響而造成結果不準確的問題。

四、結論與啟示

為探究上證50ETF期權推出對現貨市場的市場質量的影響,本文從價格發現效率和波動性兩方面出發,利用STAR模型和GARCH模型,對期權推出前后上證50ETF和上證50指數共6組樣本區間進行了實證研究,得到以下結論:整體來看,上證50ETF期權推出促進了現貨市場的價格發現效率,平抑了現貨市場的波動性,從而提高了現貨市場的市場質量。分段來看,期權推出前,ETF市場的價格發現效率高于股票市場;期權推出后,股票市場的價格發現效率高于ETF市場,并且期權推出對股票市場的穩定程度也大于對ETF市場的穩定程度。以上結論表明,我國首支期權上證50ETF期權推出至今,已初見成效,上證50ETF期權推出完善了現貨市場的價格發現機制,降低了現貨市場非理性波動,活躍了整個金融市場。而且,相對ETF市場,上證50ETF期權的上市交易,更有利于提升股票市場的市場質量,對股票市場發展的促進作用更大。

根據以上研究結論,本文提出兩點建議:(1)穩步推出不同品種的期權產品,推進衍生品服務實體經濟。實證結果表明,期權交易較好地提升了現貨市場的市場質量,而我國目前處于市場發展良好的穩定時期,可逐步增加不同品種的期權產品,致力于完善我國資本市場體系建設,改善市場質量。同時,當前我國金融市場發展迎來重大轉變,金融市場必須回歸本源,以服務實體經濟為宗旨。根據服務實體經濟的需要,我國商品期權就顯得格外重要,利用期權拓展服務實體經濟的深度與廣度,對我國金融業發展轉變具有重要的推動作用。(2)加強監管和風險控制,防范金融風險。我國現貨市場仍處于相對不成熟的狀態,雖然研究發現上證50ETF期權的引入對ETF市場和股票市場波動性均起到減小的作用,但是加強對期權交易的風險管理仍然非常重要。

本文在實證過程中首先不假定數據分析的模型,而是通過數據檢驗得到金融市場的非線性特征,然后根據數據的特征進行建模分析,這一過程具有一定的嚴謹性。其次,本文將市場自身價格發現的檢驗轉化為對市場價格均值回歸過程的檢驗,拓展了價格發現問題的研究方法。ETF期權推出對現貨市場質量影響的研究對于完善我國資本市場、提升市場效率以及市場監管部門防范現貨市場的系統性金融風險均具有重要現實意義。我國上證50ETF期權已平穩運行三年之久,本文認為應該深入研究我國期權市場與現貨市場之間的價格發現問題,借鑒我國首支期權的發展經驗,把我國期權市場培育成有效的高質量市場,這也是進一步的研究方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19