后布雷頓森林體系的黃金價格影響因素分析

2018-07-14 01:56:08

金融經濟 2018年12期

布雷頓森林體系解體后,黃金成為商品,價格開始波動,這頗受世人的關注。尤其進入二十一世紀,黃金呈現一個較長時期的牛市,但在2011年8月超過1800美元/盎司,就開始向下大幅調整。什么因素影響黃金價格,是一個值得我們深入研究的問題。國內外的學者研究頗多,但多集中長期趨勢,而缺乏針對不同趨勢下的影響因素及差異性的分析。本文創新之處就在于把黃金價格變動分為上升和下跌兩種趨勢,分析兩種趨勢下影響因素及程度的差異性。本文的分析采用了頻度較高的季度數據進行實證。

一、二戰后黃金價格波動情況

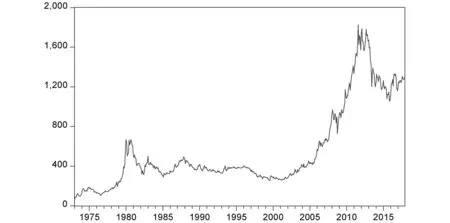

布雷頓森林體系建立了以“美元和黃金掛鉤,其他貨幣和黃金掛鉤”的固定匯率制度,1盎司黃金兌換35美元,這個價格一直維持二十多年的時間。1973年,該體系解體,黃金不再和美元掛鉤。此后十年,西方主要國家深陷“滯脹”的泥潭,物價上漲和經濟停滯,貨幣大幅度貶值,金價大幅攀升,在1980年漲到每盎司700美元以上。上個世紀80年代,美國開始奉行“里根經濟學”,緊縮的貨幣政策,使黃金價格一路走低,之后的90年代“新經濟”的出現,美國經濟出現“高經濟增長、低失業率、低通貨膨脹率、低財政赤字”,黃金價格持續走低,到2001年創出257美元的新低。進入新世紀,“IT泡沫”的破滅及“次貸危機”兩次經濟危機,美聯儲長期實行寬松的貨幣政策,導致黃金價格屢創新高,2011年9月,黃金價格接近1900美元。此后,美聯儲多次透露終結定量寬松的貨幣政策,再加上美國經濟有轉好的跡象,黃金價格調頭向下,到2013年上半年末,黃金價格跌至1203美元(見圖1),此后略有上升。

二、國內外對黃金價格的影響因素及研究方法理論綜述

黃金價格對世界經濟的影響巨大,其波動撲朔迷離,引起理論界和實踐界的高度關注,因此國內外眾多理論和實際工作部門眾多人士的關注,關于黃金價格影響因素及研究方法也如不勝枚舉,下面就對這些方面的研究進行一下簡要的綜述。

圖1 1973-2017年黃金價格月度走勢圖

1.黃金價格影響因素理論綜述

黃金的價格一般認為受到經濟增長率、貨幣政策、匯率、通貨膨脹及石油價格等因素的影響,但是不同學者分析得出的結論并不相同。Sharma et al(2012)分析了1995年到2011年16年期間,主要持有黃金的國家經濟增長率與黃金價格的關系,發現經濟增長率和黃金價格之間較強的相關關系,但是美國是最大的黃金持有國,但是其經濟增長與黃金價格之間的相關程度不強。Kutan et al(2004)研究了伊斯坦布爾黃金市場,得出黃金價格跟物價指數并無太強的相關關系。Capie et al(2005)研究了英鎊/美元及美元/日元和黃金價格之間的關系,發現了匯率和金價之間存在負向、缺乏彈性的關系。國內近年來對黃金價格的研究也逐漸增多。劉曙光等(2008)分析了1972年-1988年、1989-2006以及1972-2006年三個時期影響黃金價格的長期決定因素,發現道指、美國消費物價指數、美元名義匯率、聯邦基金利率、世界黃金儲量都是影響黃金價格的長期決定性因素。傅瑜(2004)認為美元匯率、證券價格和石油價格與黃金價格呈負相關趨勢,尤以美元匯率最有解釋力,另外通貨膨脹率、國際局勢惡化以及替代品價格與金價呈正相關趨勢。年四伍等(2011)通過研究,美元匯率和國際金價之間存在長期反向關系,投資黃金是對抗美元貶值的有效手段。張次蘭等(2009)研究發現石油價格上漲將帶動黃金價格上漲而黃金價格的上漲,一定程度上反映了經濟形勢的惡化。許貴陽(2012)分析了政府出售黃金對黃金價格的影響。在影響黃金價格的因素上,觀點比較相近,但是對于各種因素影響程度及方向上,結論差異較大。

總之,宏觀經濟變量對金價有著較強的影響,這無容置疑的。具體來說,貨幣數量、物價水平和金價呈正相關。國際黃金和原油價格是以美元計價,美元匯率和黃金價格之間必然存在著負向的關系,原油價格和黃金正相關。而經濟增長兩個變量——GDP和股價指數——影響是不確定的,這是因為經濟增長對金價有兩種效應,一種表現為收入效應,即經濟增長,收入增加,而必須增加對黃金的需求,從而推高黃金價格的趨勢,而另一方面表現為替代效應,而經濟增長,必須帶動股票或其他資產的收益的增加,而相對于黃金的持有,基本上無利息收入的,這必然會導致用股票或其他資產的需求替代對黃金時間的需求,從而會使黃金價格有下跌的趨勢,至于凈效果,就需要看替代效應和收入效應加總之后的總效果。

2.黃金價格波動研究方法理論綜述

對于金價波動的研究方法,多是時間序列分析。呂想等(2012)通過建立多元線性回歸模型進行分階段分析,研究不同階段內黃金價格影響因素是否一致。彭瀟熟等(2011)年建立了國際黃金價格的GARCH模型。曹晶等(2010)、潘貴豪等(2010)、許立平等(2011)分別使用ARIMA-GARCH模型對黃金價格進行實證分析,但并未給出預測結果。楊楠等(2013)運用DCC-GAARCH模型考察黃金對抗美元貶值的避險能力,并采用滾動VAR模型分析了黃金避險能力影響的時變性。許貴陽(2012)采用了誤差修正模型來研究黃金價格的波動。現在黃金價格波動研究方法也有愈來愈復雜的趨勢,Makridou etc (2013)用神經模糊推理系統來對黃金價格進行預測。

三、實證過程及檢驗

1.變量的選取

本文選取的時間段是1973年到2017年底的月度數據。數據來源于美國聯邦儲局及世界銀行的有關數據庫,數據都是月末的數據。黃金價格選取倫敦黃金市場(the London Bullion Market),以美元計價月末(10:30,GTM,選取原因是連續性),單位是美元/盎司,用GOLD來表示;道瓊斯工業平均指數(簡稱道指),用DJI表示;美元的加權匯率指數(1973年為100)用DOLLAR表示。美國的消費物價指數(1982-1984年平均為100),用CPI表示。原油價格,采用西德克薩斯州輕質原油期貨(其他原油價格無連續性數據)的季度平均價格,用OIL表示,單位美元/桶。美國基礎貨幣數量,單位10億美元,用MB表示;美國M2存量,單位10億美元,用M2表示。美國失業率,用UNRATE表示(單位是百分之一)。前面加L代表對相應的數據取自然對數。

本文按照黃金價格波動分為兩種趨勢:上升趨勢和下跌趨勢。其中上升趨勢含兩個不連續時期,從1968年到1980年和2001年到2010年,金格節節攀升。第一個時期美國經濟在這個時期陷入了“滯脹”,使傳統的“失業與通貨膨脹逆向變動的菲利普斯曲線”成為神話,經濟衰退和通貨膨脹導致黃金價格節節攀升;第二個時期,美國連續遭受兩次金融危機,“網絡泡沫”破滅和“次貸危機”,經濟進入持續的低迷期。下跌趨勢,也包含兩個不連續的時期,從1981年到2000年和2011年至今。1981年美國采取所謂的“里根主義”的宏觀調控政策,來對付通貨膨脹和經濟衰退,而此后到2000年,以網絡經濟為代表的新經濟,帶來了三低一高,即高經濟增長率、低失業率、低通貨膨脹率、低財政赤字,再次打破了的“菲利普斯曲線”神話,金價大幅走低。2011年,美國經濟出現復蘇的跡象,黃金市場出新一輪的熊市。兩種趨勢下,宏觀經濟差異性較大,而相應宏觀調控政策也存在著很大差異,因此影響黃金價格走勢的因素也存在著較大的差異。在模型,對于兩個市場,定義虛擬變量D1,即上升趨勢D1=1,否則為0。

由于經濟變量之間存在相關性,會導致多重共線性,會使模型估計失真或難以估計準確。通過進行方差膨脹因子(VIF)的計算,最終引入模型中的變量有道指(LDJI)、M2(LM2)、美元匯率指數(DOLLAR)、M2、失業率(UNRATE)。前三個為絕對數,取對數,最后一個為相對數。

2.單位根檢驗

由于宏觀數據大多都是非平穩的,而非平穩可能會導致虛假回歸。下面通過擴展的Dickey-fuller(ADF)檢驗對增長率進行平穩性檢驗(采用SIC統計量來決定最大滯后期,這里選取是滯后4期,包含常數項)。

表1 各變量ADF平穩性檢驗

上表中的數據是原始數據和經過一階差分后的ADF統計量(括號后的數字為出現單位根的概率)。從檢驗結果來看,以上的變量都是非平穩時間序列,但是經過一階差分后都是平穩時間序列。表明這些變量存在著一階協整關系。

3.協整分析

選中的幾個變量存在著一階協整關系,來表示之間存在的長期穩定關系。進行回歸分析時,采用的是逐步回歸的方法(stepwise-forward)選擇適合進入模型的變量。引入變量的顯著性水平α進選擇為0.10,而剔除變量的顯著性水平α出選擇為0.05。

進行協整分析中,選擇了四種模型進行分析比較。模型I是全時段的模型,即不區分兩種趨勢,認為上升趨勢和下跌趨勢影響因素和程度完全相同。模型II是上升趨勢時的模型。模型III是下跌趨勢的模型。模型IV是在第一個模型的基礎上引入虛擬變量D1,區分兩種趨勢,當虛擬變量D1取零時,代表著上升趨勢,而取零時,代表著下跌趨勢。

對模型1的回歸分析結果進行Chow-分割點檢驗,檢驗結果如下F值為66.69,表明明顯存在著分割點,即決定著上升趨勢和下跌趨勢的影響因素和程度明顯存在著差異。顯而易見,不適宜采用一個模型來分析。

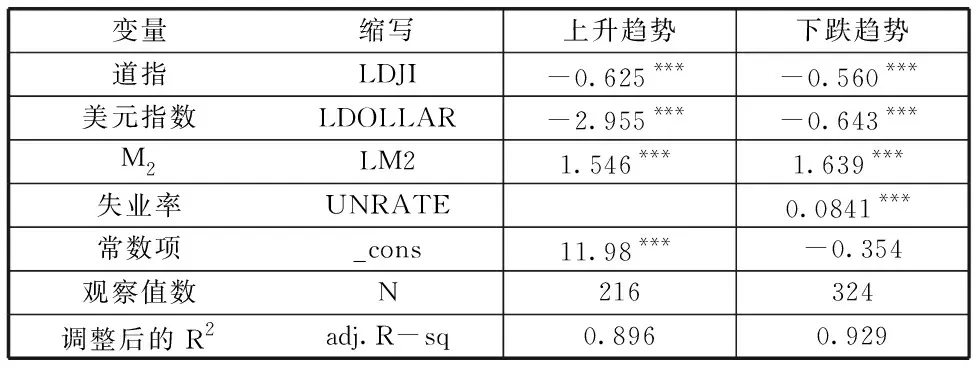

表2 兩個階段影響黃金價格因素的單獨模型

***表示在1%水平上顯著。**表示較為顯著,置信度為95%,

兩個模型,調整后R2值較大,表明兩種情形下黃金價格和其他變量之間存在著較強的協整關系,但是這樣的模型存在著一些缺陷。一是在上升趨勢和下跌趨勢存在著差異,但是不能把二者完全割裂開來,其中存在著共性。二是兩個模型分割了兩種情形,減少可以利用的數據,減少了模型的自由度。因此采用加入虛擬變量,來分析兩種情形的對黃金價格的影響因素和影響程度是可行的。

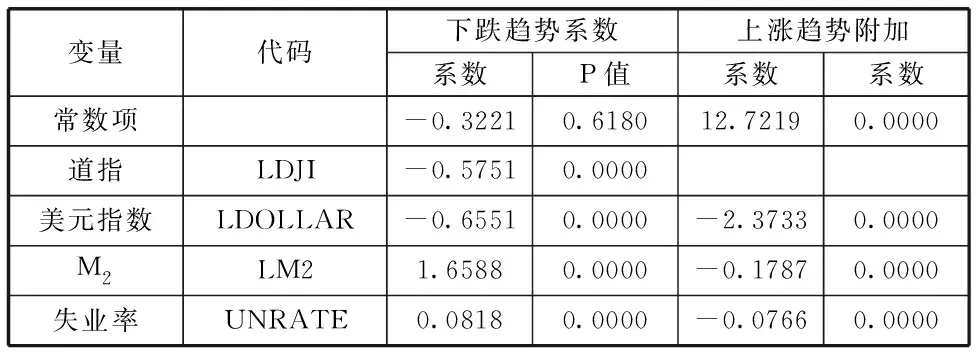

表3 加入虛擬變量的全時段模型

這個模型中各個變量對黃金價格影響都非常顯著,調整后的R2為0.9286,表明這個模型解釋能力很強。對回歸的殘差進行單位根檢驗,ADF統計量為-3.546,P值為0.0069,殘差不存在單位根,表明殘差是一個平穩的時間序列,進一步表明這些宏觀變量存在著協整關系,即黃金價格的長期趨勢和其他變量之間存在著長期的關系。

這個協整關系為:

LGOLD=-0.322-0.575LDJI-0.655LDOLLAR+1.659LM2+0.082UNRATE+12.722D1+0.000D1*LDJI-2.373D1*LDOLLAR-0.179D1*LM2-0.077D1*UNRATE

其中當黃金處于熊市時,即D1=0時,此時黃金價格的協整關系為

LGOLD=-0.322-0.575LDJI-0.655LDOLLAR+1.659LM2+0.082UNRATE

其中當黃金處于牛市時,即D1=1時,此時黃金價格的協整關系為

LGOLD=12.400-0.575LDJI-3.028LDOLLAR+1.480LM2+0.005UNRATE

四、實證結果分析

從實證結果來看,所采用的宏觀變量對黃金價格的影響都顯著。除道指在上升和牛市的影響程度無差異,其它變量的影響程度存在著明顯的差異。下面逐一分析各個主要經濟變量對黃金價格的影響。

股票市場對黃金價格存在著反向的影響,并且在兩種趨勢下的影響程度不存在著差異。道指上漲一個百分點,而導致黃金價格下跌0.5751個百分點。相對于股票,黃金無紅利收入,因此在股票價格上漲,經濟主體會選擇能夠帶來投資收益的金融資產,從而減少對黃金的需求,導致黃金價格下跌。而股票價格下行,黃金的避險作用體現出來,需求會增加,價格會上漲。

美元匯率和黃金價格的波動也存在反向變動。美元指數上漲,表明美元升值,那么國際上主要的商品都是以美元計價,那么所對應的商品價格應該下跌的,黃金的價格也是一樣的,這和理論也完全一致。但是在牛市和熊市的反應存在著不對稱性,在熊市反應程度要比牛市要小,在熊市時,美元指數每上升1%,黃金價格就會下降0.6551%。而在牛市時,美元指數每升值1%,而黃金價格就會下降3.0284%。黃金價格在上升通道時,經濟形勢一般惡化,人們會增加對于黃金這種避險品的需求,因此會進行推高黃金的價格。

失業率對于黃金價格的影響呈正向,根據奧肯定律,失業率和經濟增長率之間存在著反向的關系(用失業率變量代替經濟增長率,由于GDP增長率是季度數據),經濟增長速度放快,會導致黃金價格下跌,這和理論也是一致的。黃金處于下跌通道時,系數為0.0818,失業率每上升一個百分點,會導致黃金價格上漲0.818%(e0.818-1≈0.818)。而上升通道時,會導致金價上漲0.0523%,表明在黃金處于下跌時,失業率對于金價的影響因素更大。

貨幣數量M2對黃金價格的影響比較明顯,貨幣數量越多,黃金價格也越高,這和理論也是完全一致,也存在明顯的不對稱性。在金價處于上升通道時,黃金價格對M2的彈性為1.6588,表明貨幣數量每增加一個百分點,而金價會上升1.6588個百分點。而在熊市時,僅為1.4800,略有下降。

五、結論與啟示

通過上面對黃金價格的影響因素的分析結果,我們可以得出以下結論:

在金價處于上升和下降通道時,影響因素和程度并不相同。股票價格和美元匯率影響因素是反向,而貨幣、及失業率是同向的。美元指數對金價的影響在上升通道比下跌通道中要強得多,美元指數和失業率則相對弱一些,而股市(道指)在兩種趨勢下影響無差異。

目前黃金處于熊市。而美聯儲貨幣政策逐漸趨緊,加息的概率加大,而同時美元也相對疲軟間,這些因素使黃金價格在未來有走強的傾向。道指也處于歷史的高位,從金融產品的替代性而言,黃金是一種較好的選擇。再加上貿易保護主義的抬頭,貿易戰的概率增大,這也會導致有向上的概率較大。

本文的分析也存在著一些不足:一是僅考慮了宏觀經濟方面的因素,忽視微觀因素和供給方面的影響,二是美國經濟在全球經濟中所占比重最高,但是比重也呈下降趨勢,因此對于金價的影響因素也呈下降趨勢。在以后的分析研究中進一步改進。

(佛山科學技術學院經濟管理與法學院,廣東佛山528000)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中老年保健(2022年5期)2022-08-24 02:36:04

當代陜西(2021年12期)2021-08-05 07:45:46

第一財經(2021年6期)2021-06-10 13:19:08

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

Coco薇(2017年9期)2017-09-07 21:23:49

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

冰雪運動(2016年4期)2016-04-16 05:54:56

汽車科技(2015年1期)2015-02-28 12:14:44