“營(yíng)改增”對(duì)物流上市公司稅負(fù)影響的實(shí)證研究

2018-07-06 17:35:44高帆鄭心雨寧可

國(guó)際商務(wù)財(cái)會(huì) 2018年5期

高帆 鄭心雨 寧可

【摘要】在實(shí)施“營(yíng)改增”改革過(guò)程中,大多數(shù)行業(yè)的稅負(fù)都呈現(xiàn)出不同程度的下降趨勢(shì),但也有一些特殊情況,一些行業(yè)的稅負(fù)呈現(xiàn)出不降反升的態(tài)勢(shì)。基于此,本文運(yùn)用2008~2015年物流業(yè)上市公司的年報(bào)數(shù)據(jù),對(duì)“營(yíng)改增”改革前后物流業(yè)上市公司稅負(fù)的變化進(jìn)行測(cè)算,并找出影響物流企業(yè)稅負(fù)變化的主要因素,對(duì)物流企業(yè)稅負(fù)變動(dòng)的規(guī)律及趨勢(shì)進(jìn)行分析和探究。

【關(guān)鍵詞】營(yíng)改增;稅負(fù);物流上市公司

【中圖分類(lèi)號(hào)】F812

一、引言

我國(guó)物流業(yè)“營(yíng)改增”改革始于2011年,在上海市率先展開(kāi)。“營(yíng)改增”在全國(guó)范圍的推廣,對(duì)物流業(yè)的未來(lái)發(fā)展及走向有著至關(guān)重要的影響。2012年以來(lái),學(xué)者們主要針對(duì)“營(yíng)改增”試點(diǎn)的實(shí)施效果展開(kāi)研究,國(guó)內(nèi)研究成果多以規(guī)范研究為主,個(gè)別涉及實(shí)證研究,從研究范圍看,在研究“營(yíng)改增”對(duì)物流企業(yè)的影響時(shí),多以企業(yè)稅負(fù)為研究重點(diǎn),對(duì)物流運(yùn)輸方面的研究較少;從研究視角看,均從稅制角度出發(fā),研究結(jié)論是否具有普遍性和客觀性值得推敲。因此,本文將選擇滬深兩市物流行業(yè)內(nèi)的上市企業(yè),從物流業(yè)的多種運(yùn)輸方式角度對(duì)“營(yíng)改增”后企業(yè)的影響進(jìn)行深度分析,為不同規(guī)模、不同性質(zhì)的物流企業(yè)選擇更有利于企業(yè)提升利潤(rùn)、降低成本的運(yùn)輸方式提供有價(jià)值的參考依據(jù)。

二、研究假設(shè)與模型設(shè)定

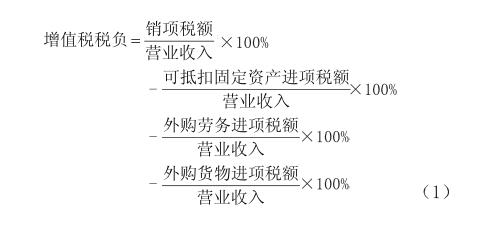

在會(huì)計(jì)學(xué)中,增值稅稅負(fù)被定義為“企業(yè)增值稅應(yīng)納稅額與營(yíng)業(yè)收入之比”,其中,增值稅應(yīng)納稅額取決于銷(xiāo)項(xiàng)稅額與進(jìn)項(xiàng)稅額之差,進(jìn)項(xiàng)稅額即固定資產(chǎn)進(jìn)項(xiàng)稅額、外購(gòu)勞務(wù)進(jìn)項(xiàng)稅額與外購(gòu)商品進(jìn)項(xiàng)稅額之和。用公式來(lái)表示,即:

從公式(1)可知,企業(yè)增值稅稅負(fù)取決于企業(yè)自身的營(yíng)業(yè)收入、銷(xiāo)項(xiàng)稅額,以及由可抵扣固定資產(chǎn)、外購(gòu)勞務(wù)和外購(gòu)貨物三個(gè)進(jìn)項(xiàng)稅額構(gòu)成的企業(yè)進(jìn)項(xiàng)稅額。

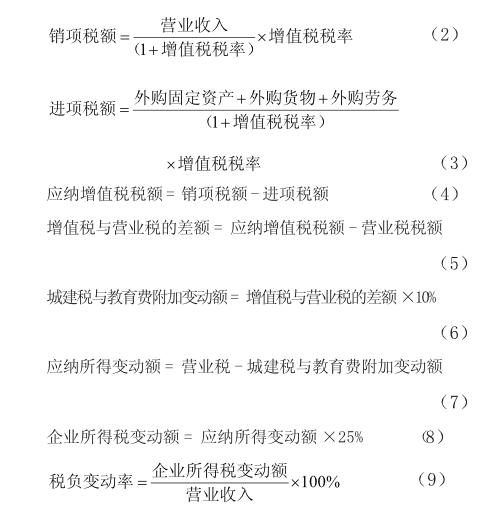

在同一經(jīng)濟(jì)發(fā)展水平環(huán)境的企業(yè)負(fù)有同樣的稅率,因此,我們提出假設(shè)1:相關(guān)稅率恒定。假設(shè)企業(yè)的相關(guān)稅率均為同一值、且保持不變,即企業(yè)所得稅為25%,運(yùn)輸業(yè)營(yíng)業(yè)稅為3%,城市維護(hù)建設(shè)稅為7%,教育費(fèi)附加為3%。此外,交通運(yùn)輸業(yè)增值稅為11%。在實(shí)際中,物流企業(yè)的年報(bào)中都不包含企業(yè)外購(gòu)貨物和外購(gòu)勞務(wù)的具體數(shù)值。故本文引用具權(quán)威性的國(guó)內(nèi)學(xué)者的研究成果(詳見(jiàn)表1),來(lái)測(cè)算企業(yè)外購(gòu)貨物和外購(gòu)勞務(wù)的進(jìn)項(xiàng)稅額與企業(yè)營(yíng)業(yè)收入之比,以度量“營(yíng)改增”后企業(yè)外購(gòu)貨物及勞務(wù)對(duì)稅負(fù)變動(dòng)的影響。因此,我們提出假設(shè)2:外購(gòu)貨物與營(yíng)業(yè)收入之比和外購(gòu)勞務(wù)與營(yíng)業(yè)收入之比不變。此外,針對(duì)本文的研究目的,我們提出假設(shè)3:企業(yè)的收入和成本不變,假設(shè)企業(yè)的收入和成本是恒定不變的,不受“營(yíng)改增”政策的影響。并且,企業(yè)外購(gòu)的固定資產(chǎn)、貨物和勞務(wù)都包含增值稅。

如果企業(yè)的營(yíng)業(yè)收入和相關(guān)稅負(fù)的稅率都是既定的,那么企業(yè)的銷(xiāo)項(xiàng)稅額也就是固定不變的。由于本文的外購(gòu)貨物與營(yíng)業(yè)收入之比和外購(gòu)勞務(wù)與營(yíng)業(yè)收入之比兩個(gè)數(shù)據(jù)均取自于上述文獻(xiàn),因此,這兩個(gè)比率在物流業(yè)下細(xì)分的同一行業(yè)中是恒定不變的。

基于此,在這種情況下,企業(yè)增值稅稅負(fù)僅取決于由可抵扣固定資產(chǎn)、外購(gòu)勞務(wù)和外購(gòu)貨物三個(gè)進(jìn)項(xiàng)稅額構(gòu)成的企業(yè)進(jìn)項(xiàng)稅額。“營(yíng)改增”后,物流企業(yè)擁有的不動(dòng)產(chǎn),其所含的進(jìn)項(xiàng)稅額不能被扣除,而大部分動(dòng)產(chǎn)的進(jìn)項(xiàng)稅額則可以被扣除。因此,企業(yè)可抵扣的固定資產(chǎn)發(fā)生了變化,可抵扣固定資產(chǎn)與營(yíng)業(yè)收入之比也隨之改變,從而影響企業(yè)的稅負(fù)水平。在后續(xù)的實(shí)證分析中,企業(yè)的外購(gòu)貨物和外購(gòu)勞務(wù)的進(jìn)項(xiàng)稅額比率采用固定值的測(cè)算方法。

基于上述三個(gè)假定,上市公司“營(yíng)改增”前后稅負(fù)變動(dòng)率計(jì)算的相關(guān)步驟及公式如下:

依據(jù)公式(4)至(9)計(jì)算出的各個(gè)上市公司稅負(fù)變動(dòng)率,如果該值大于零,則說(shuō)明該上市公司的稅負(fù)有所升高;否則,上市公司的稅負(fù)則有所降低。

三、數(shù)據(jù)說(shuō)明與實(shí)證分析

(一)數(shù)據(jù)說(shuō)明

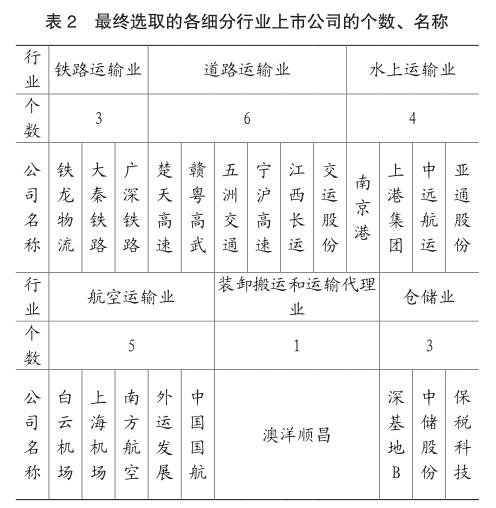

按照國(guó)泰安數(shù)據(jù)庫(kù)中根據(jù)證監(jiān)會(huì)2012年版行業(yè)劃分的鐵路運(yùn)輸業(yè)、道路運(yùn)輸業(yè)、水上運(yùn)輸業(yè)、航空運(yùn)輸業(yè)、管道運(yùn)輸業(yè)、裝卸搬運(yùn)和運(yùn)輸代理業(yè)、倉(cāng)儲(chǔ)業(yè)和郵政業(yè)共八個(gè)細(xì)分行業(yè),本文選取了來(lái)源于滬深兩市物流業(yè)上市公司2008~2015年的公司年報(bào),以上市公司和完整年報(bào)為選取規(guī)則,剔除了不符合研究要求的行業(yè)和公司,依據(jù)《應(yīng)稅服務(wù)范圍注釋》,結(jié)合上市公司自身因素及相關(guān)環(huán)境因素,進(jìn)行綜合考慮后,最終選取了22家上市公司作為研究樣本。6個(gè)細(xì)分行業(yè)各自包含的研究樣本個(gè)數(shù)、上市公司名稱(chēng)如表2所示。

(二)實(shí)證分析

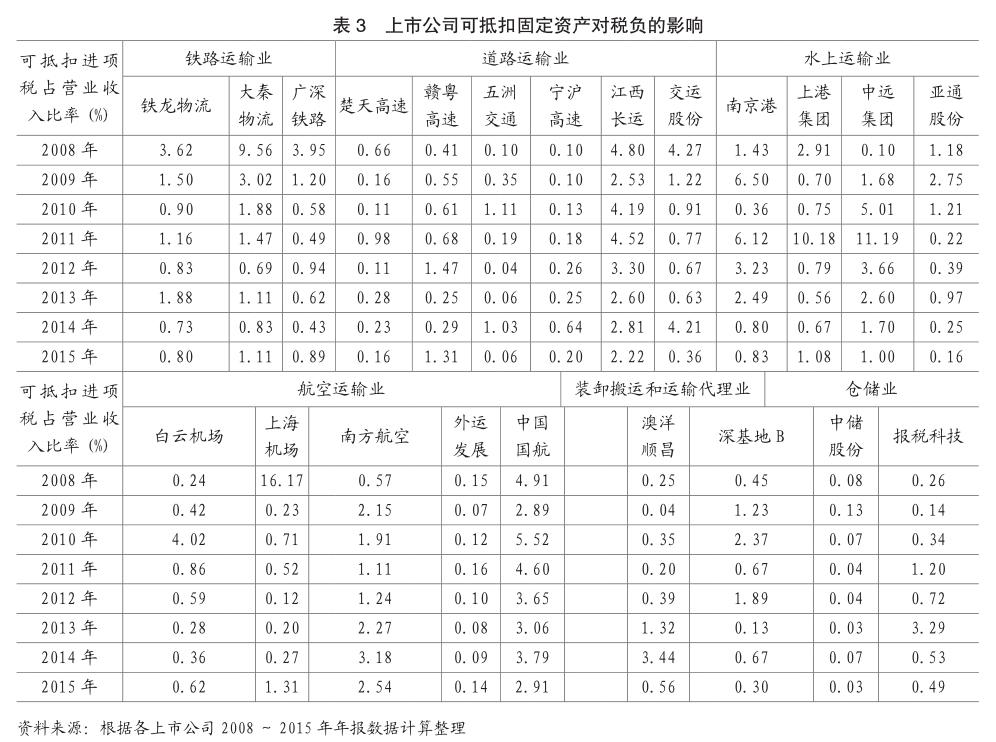

基于上述選取上市公司的年報(bào)數(shù)據(jù),分別從鐵路運(yùn)輸業(yè)、道路運(yùn)輸業(yè)、水上運(yùn)輸業(yè)、航空運(yùn)輸業(yè)、裝卸搬運(yùn)和運(yùn)輸代理業(yè)以及倉(cāng)儲(chǔ)業(yè)進(jìn)行探究,在“營(yíng)改增”后,企業(yè)可抵扣固定資產(chǎn)對(duì)不同細(xì)分行業(yè)稅負(fù)的影響。運(yùn)用上市公司的年報(bào)數(shù)據(jù)對(duì)6個(gè)行業(yè)“營(yíng)改增”后可抵扣固定資產(chǎn)對(duì)稅負(fù)的影響進(jìn)行研究。限于篇幅問(wèn)題,本文只給出最終的測(cè)算數(shù)據(jù),研究結(jié)果如表3所示。

四、可視化呈現(xiàn)研究結(jié)論

本文通過(guò)分析可抵扣固定資產(chǎn)對(duì)“營(yíng)改增”后各細(xì)分行業(yè)上市公司稅負(fù)的影響,可得出以下結(jié)論:(1)在鐵路運(yùn)輸業(yè)中,固定資產(chǎn)對(duì)“營(yíng)改增”后企業(yè)稅負(fù)的影響不大,且基本保持在0.5%~1.5%的范圍內(nèi);(2)在道路運(yùn)輸業(yè)中,可抵扣固定資產(chǎn)對(duì)“營(yíng)改增”后企業(yè)稅負(fù)的影響相對(duì)較小;(3)在水上運(yùn)輸業(yè)中,可抵扣固定資產(chǎn)對(duì)“營(yíng)改增”后水上運(yùn)輸輔助業(yè)企業(yè)稅負(fù)的影響略高于公路運(yùn)輸輔助業(yè)企業(yè),而對(duì)“營(yíng)改增”后水上運(yùn)輸業(yè)企業(yè)稅負(fù)的影響則相對(duì)較大;(4)在航空運(yùn)輸業(yè)中,可抵扣固定資產(chǎn)對(duì)“營(yíng)改增”后航空運(yùn)輸輔助業(yè)企業(yè)稅負(fù)的影響率低于1.5%,而對(duì)“營(yíng)改增”后航空運(yùn)輸業(yè)企業(yè)的影響要略高于航空運(yùn)輸輔助業(yè)和其他細(xì)分行業(yè);(5)在裝卸搬運(yùn)和運(yùn)輸代理業(yè)中,可抵扣固定資產(chǎn)對(duì)“營(yíng)改增”后企業(yè)稅負(fù)的影響相對(duì)不大;(6)在倉(cāng)儲(chǔ)業(yè)中,可抵扣固定資產(chǎn)對(duì)“營(yíng)改增”后企業(yè)稅負(fù)的影響十分小,同時(shí)該行業(yè)也是在“營(yíng)改增”后受到固定資產(chǎn)影響最小的行業(yè)。

主要參考文獻(xiàn):

[1]何苗.新稅改形勢(shì)下我國(guó)物流行業(yè)如何走出困境——“營(yíng)改增”對(duì)物流業(yè)的影響[J].稅收與稅務(wù),2013,(14):40-42.

[2]鄒筱.“營(yíng)改增”對(duì)物流業(yè)稅負(fù)影響實(shí)證研究——基于滬深A(yù)股上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2016,(2):43-47.

[3]趙永升.法國(guó)“營(yíng)改增”對(duì)中國(guó)的啟示[J].經(jīng)濟(jì),2013,(9).

[4]王玉蘭,李雅坤.“營(yíng)改增”對(duì)交通運(yùn)輸業(yè)稅負(fù)及盈利水平影響研究[J].財(cái)政研究,2014,(5):41-45.