我國大數據基金業績持續性、選股和擇時能力研究

2018-06-29 06:04:50趙麗媛

金融與經濟 2018年6期

■趙麗媛

一、引言

近幾年,大數據迅猛發展,數據資源化逐漸成為新的發展趨勢,大數據技術的應用不斷滲透到證券市場,嘗試將大數據帶來的強大信息優勢與傳統證券機構的研發優勢相結合,成為當下證券市場的一個重要創新方向。大數據技術可以得到非常有價值的但之前一直沒有途徑獲取的網絡信息,這些網絡信息可以有效反映投資者情緒。國外很早就有學者以大數據為基礎,量化分析投資者情緒與股票收益率和波動率的關聯性。Werner&Murray(2004)通過研究與45支道瓊斯指數成分股相關的150萬條媒體報道,得出信息有利于準確預測市場波動的結論。Bank et al.(2011)發現,網站搜索點擊量可以影響到交易活動,當谷歌搜索量增加時,代表投資者對于股票市場的關注度提高,投資者交易更頻繁,交易的流動性更高。Fabrizio et al.(2012)以媒體信息作為反映投資者情緒的指標,研究發現,媒體信息會顯著影響到股價波動及收益。眾所周知,國內證券市場存在顯著的羊群效應,個人投資者眾多,所以我國證券市場更容易受到投資者情緒影響。近幾年,國內一些學者也開始借助大數據探究投資者情緒以及投資者關注度對股票市場的影響。俞慶進和張兵(2012)通過分析百度指數,證實投資者的關注度確實影響到創業板股票市場的交易頻率與流動性。朱振和蔣文璐(2016)通過探究余額寶指數與股票市場的關聯性,指出余額寶指數會對投資者產生一定的指導作用。許承明和田婧倩(2016)通過構建博大數據投資者情緒指數,發現互聯網基金市場對股票市場具有波動溢出效應。

大數據基金是將大數據技術與傳統基金產品相融合的重要產物,截至2017年12月31日,已經有31只大數據基金成立。大數據基金的投資量化模型在傳統的分析綜合財務指標因子、市場驅動因子等基礎上引入大數據因子,大數據因子主要根據互聯網平臺的點擊量、瀏覽量以及現金流、各類型支付信息等互聯網行為數據而建立,從而使基金管理者對基金進行更有效的資產配置。近年來大數據基金發展迅速,目前很多國內外學者仍然僅研究開放型基金和封閉式基金的發展,并未開始對大數據基金進行研究。所以本文從大數據基金的業績持續性和選股擇時能力兩方面,對大數據基金展開研究,探究大數據基金目前業績表現,分析其現階段的發展特點,從而對投資者的投資和基金管理者未來管理方向提出相應建議。

二、文獻綜述

目前為止,國內外學者對開放式和封閉式基金的業績進行過大量的研究分析。整體來講,對基金業績的評價除了風險調整后的績效排名,還包括兩方面:一是基金業績持續性;二是基金的選股擇時能力。

一是基金業績持續性研究。目前國內外學者研究基金業績持續性時,廣泛采用的方法主要有兩類:參數法與非參數方法。William(1966)等學者通過Spearman相關系數研究發現,短期內基金業績不具有持續性。Narasimhan&Sheridan(1993)運用重疊形成期來構造贏家組合和輸家組合,發現業績持續性的存在與否和持有期的長短有關。Brown&Goetzmann(1995)采用列聯表法進行研究,結果表明基金業績存在一定的持續性。國內學者對于基金業績持續性的研究相對較晚,吳啟芳等(2003)采用橫截面回歸的方法,對我國封閉式基金的業績持續性進行了實證分析,結論表明基金業績基本不存在持續性。周澤炯和史本山(2004)采用基于橫截面回歸參數檢驗方法和Z檢驗、Yates連續修正卡方檢驗及Fisher精確檢驗三種非參數檢驗方法,對我國16只開放式基金業績持續性進行檢驗,結果表明我國開放式基金業績不具有持續性。肖奎喜和楊義群(2005)運用績效二分法研究發現,我國開放式基金業績持續性不強。李曉梅和劉志新(2009)根據動量檢驗法檢驗了偏股型開放式基金業績的持續性。

二是基金選股擇時能力研究。Treynor&Mazuy(1966)在CAPM理論模型中加入一個二次項來描述基金經理的擇時能力,由此提出的T-M模型。Henriksson&Merton(1981)提出帶虛擬變量項的雙貝塔的H-M模型,即當市場超額收益為正時,虛擬變量取值為1,否則取值為0;Chang&Lewellen(1984)在H-M模型的基礎上,提出將市場趨勢分為上升和下降兩階段的C-L模型。Busse(1999)提出用波動模型來準確衡量市場行情處于不斷波動的狀態時基金的選股擇時能力。Fama&French(1996)提出三因素模型,他們認為應在傳統的T-M模型、H-M模型和C-L模型中加入規模因子、賬面市值比因子。Carhart(1997)在三因素模型基礎上,引入投資組合動量因子使之成為四因素模型,模型解釋力更強,擬合程度更好。國內學者基本采用上述幾種代表性模型對國內基金選股擇時能力展開研究。王守法(2005)采用H-M模型和T-M模型研究發現,我國基金不具備選股擇時能力。羅春風(2011)利用T-M模型、H-M模型、C-L模型和HMFF3模型對我國股票型基金和混合型基金進行實證分析,結果表明基金具備一定的選股能力,但沒有市場時機選擇能力。

綜上可知,許多學者通過不同方法對開放式和封閉式基金進行了大量研究,但沒有學者采用上述方法對大數據基金展開研究,因此,本文以2016~2017年期間14只大數據基金為樣本,運用具有代表性的列聯表法對大數據基金業績持續性進行分析,采用經典的T-MFF3模型和H-MFF3模型探究大數據基金擇時能力和選股能力。

三、數據的選擇與說明

(一)研究樣本與數據來源

由于大數據基金成立的時間較短,為保證評價期間的有效性,本文選取成立時間兩年以上的大數據基金作為研究對象,同時大數據基金分為兩類:主動管理型基金、被動指數型基金。因此,本文最終選取6只主動管理型基金和8只被動指數型基金作為研究樣本,分別是:銀河定投寶、廣發中證百發100A、廣發中證百發100E、南方大數據100A、博時淘金大數據100I、博時淘金大數據100E、南方大數據300A、南方大數據300C、天弘云端生活優選、東方紅京東大數據、廣發百發大數據A、廣發百發大數據E、廣發百發大數據策略成長A、廣發百發大數據策略成長E。評價期間為2016年1月1日~2017年12月31日,選取日頻數據進行研究。本文所用的各只基金的概況、歷史凈值、分紅、中證全指等數據均來源于Wind數據庫。

(二)基金收益率的計算

本文選擇以季度為單位來考查所選樣本基金的持續性。基金收益率計算公式如下:

式中,Rit為基金i在t時點的凈值收益率,NAVit、NAVit-1分別為基金i在t時點、t-1時點的單位凈值,Dit為基金i在t時點發放的單位紅利。

(三)市場基準組合構造

以往探究基金績效評價的文獻中,較多采用滬深300指數作為市場基準,滬深300選取上海證券交易所和深圳證券交易所A股上市股票中300只規模大、流動性好的股票構成樣本股。滬深300指數定位于大盤股,而大數據基金更趨向于小盤股,因此本文選擇剔除上市時間短于3個月、實際有退市風險的ST股票后的全部滬深A股構成的中證全指作為市場基準。同時,研究14只大數據基金后發現其資產配置平均90%投資于股市,基本沒有基金資產投資于債市,因此本文選擇中證全指作為市場組合Rmt的代表。

(四)無風險利率的選擇

國外學者通常選擇一年期的國債利率或銀行同業拆借利率來代表無風險利率,由于國內債券市場流動性較弱,利率沒有市場化,國債品種較少,因此不能選取國債利率作為無風險利率。本文選取同期的銀行一年期定期存款利率作為無風險利率Rf,折算成日收益率,數據來自央行官網。

四、大數據基金業績的持續性分析

(一)研究方法說明

本文采用Brown&GoetzmanLn(1995)的列聯表法,具體步驟是:首先,選擇基金業績的評價指標,根據評價指標的大小對第t期所要研究的基金由大到小排序;其次,按照排列好的基金順序選擇中間那只基金作為基準基金,業績排在基準基金前面的基金定義為“贏家”,記為“W”,排在基準基金后面的基金定義為“輸家”,記為“L”;然后,按照同樣的方法定義出t+1期的“贏家”與“輸家”。如果基金在第t期與第t+1期都為“贏家”則記為“WW”。如果連續兩期都為“輸家”則記為“LL”。如果第t期是“贏家”,第t+1期是“輸家”則記為“WL”,反之則記為“LW”。最后,根據WW、WL、LW、LL出現的頻數列出聯表。如果WW和LL的頻數比WL和LW出現的頻數大很多,則說明基金業績具有持續性。

(二)統計結果檢驗方法

僅僅通過比較WW、WL、LW、LL數量來判斷業績是否具有持續性是不精準的,由于樣本基金的數目不夠多,所以本文采用Z檢驗和Fisher精確檢驗兩種方法對統計結果進行檢驗。

1.Z檢驗。各基金相對獨立,定義p表示基金業績在下期持續的概率。如果不能拒絕p=1/2的原假設,說明業績不具有持續性。又因為代表持續勝出基金數目的隨機變量Y服從二項式分布,所以可以構造一個二項式,檢驗概率p是否大于1/2。當樣本量足夠時,Y的Z檢驗值近似服從均值為0、標準差為 1 的正態分布,檢驗式為

其中:Y=“WW”(或“LL”);n=WW+WL(或LW+LL);持續勝出比為R1=WW/(WW+WL),持續敗出比為R2=LL/(LW+LL)。

2.Fisher精確檢驗。在基金相互獨立的原假設下,列聯表的條件概率服從超幾何分布,僅依賴于WW、LW、WL、LL四個觀測值中任意一個,可以表示為:

在原假設條件下,其中任何一項頻數都不是小概率條件,如果WW、WL、LW或LL某個值過大或過小,那么可以拒絕基金業績不具有持續性的原假設。

(三)衡量基金業績的指標

基金的業績主要從收益水平、風險狀況、風險調整后收益以及基金經理的管理能力四方面來衡量,本文據此分別選取平均收益率、Sharp指數、Treynor指數三個指標代表基金的業績表現。

(四)實證結果與分析

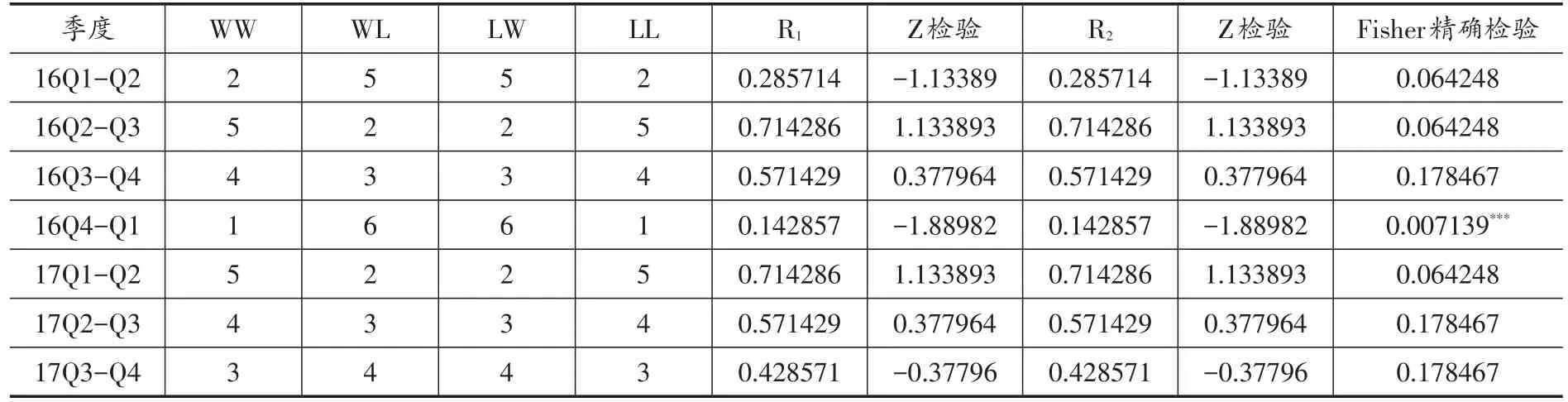

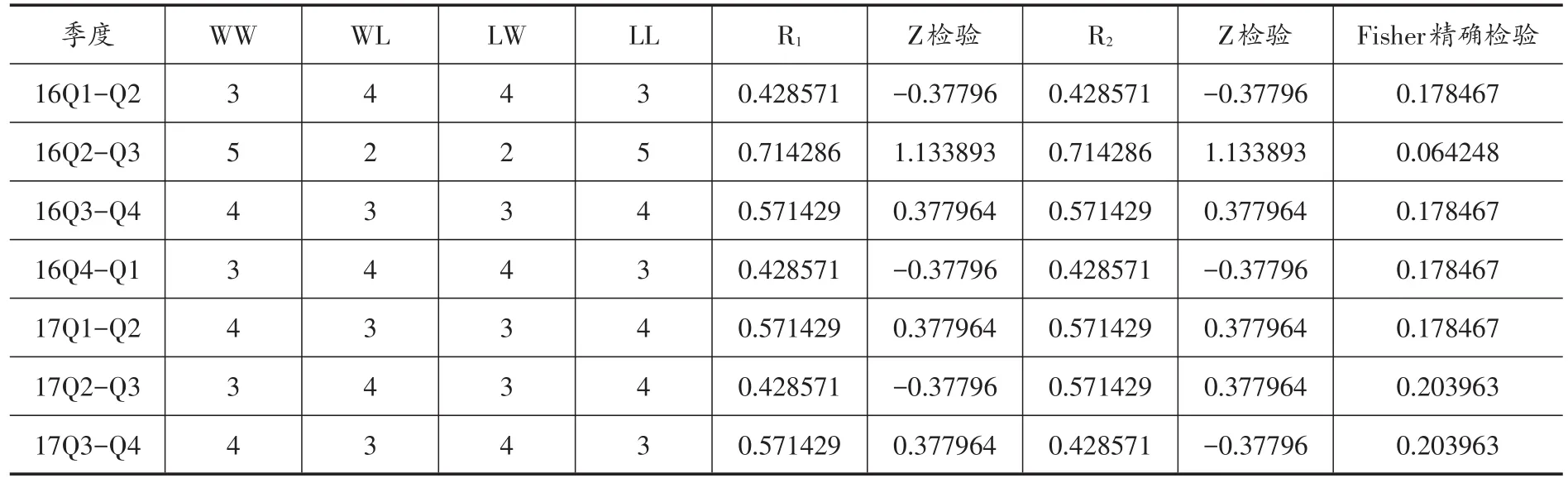

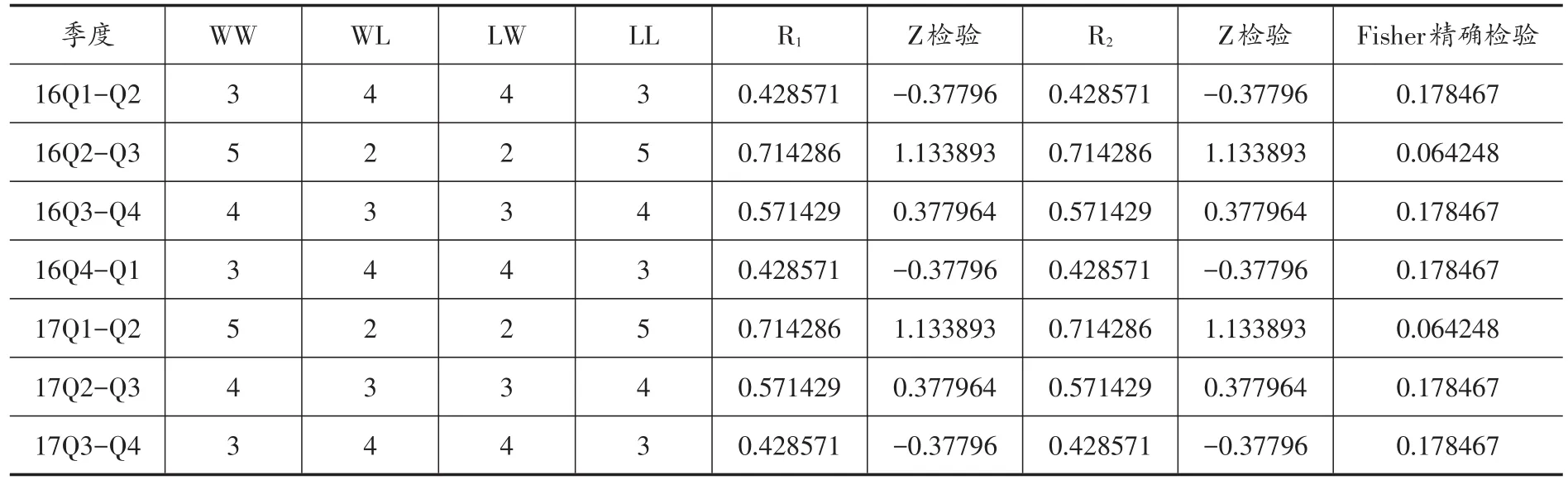

本文運用列聯表法對14只基金的平均收益率、Sharp指數、Treynor指數三個指標進行分析,得出結果如表1~3。

表1 大數據基金平均收益率檢驗結果

表2 大數據基金Treynor指數檢驗結果

表3 大數據基金Sharp指數檢驗結果

從實證結果可以看出,平均收益率、Sharp指數、Treynor指數Z值均小于1.96,未通過檢驗,且三項指標結果保持一致,說明大數據基金在2016~2017年期間,業績并沒有表現出持續性。對于Fisher精確檢驗,只有平均收益率這項指標在2016年第四季度到2017年第一季度業績表現出顯著的持續性,其他結果均未通過檢驗,這與Z檢驗結果保持一致。因此,總體上,大數據基金在業績的持續性方面并沒有很好的表現。

五、大數據基金的選股擇時能力分析

(一)研究方法說明

Treynor&Mazuy(1966)在CAPM模型理論基礎上,引入二次項來表示基金經理的市場時機把握能力,提出T-M模型:

Henriksson&Merton(1981)對T-M模型增加虛擬變量區分選股和擇時能力,提出H-M模型:

其中,αp代表基金經理選股能力,αp顯著大于0,表明基金經理具備明顯選股能力;β2代表基金經理的擇時能力,β2顯著大于0,表明基金經理具備明顯擇時能力;Dp,t是一個虛擬變量,當 Rm,t>Rf,t時,Dp,t=1;當Rm,t<Rf,t時,Dp,t=0。

本文在使用經典的T-M模型和H-M模型基礎上,同時結合Fama-French三因素模型,加入兩個表示風險敏感因素的因子:規模因子和賬面市值比因子。采用T-MFF3模型、H-MFF3模型,具體分別如下:

其中,SMBt表示規模因子,用小盤股指數與大盤股指數收益率之差來衡量,本文小盤指數用巨潮小盤指數收益率代表,大盤指數用巨潮大盤指數收益率代表;HMLt表示賬面市值因子,等于上市公司中高賬面市值比公司與低賬面市值比公司的股票收益率之差,其中高賬面市值比股票指數用巨潮價值指數的收益率來衡量,低賬面市值比股票指數用巨潮成長指數來衡量。

(二)實證結果與分析

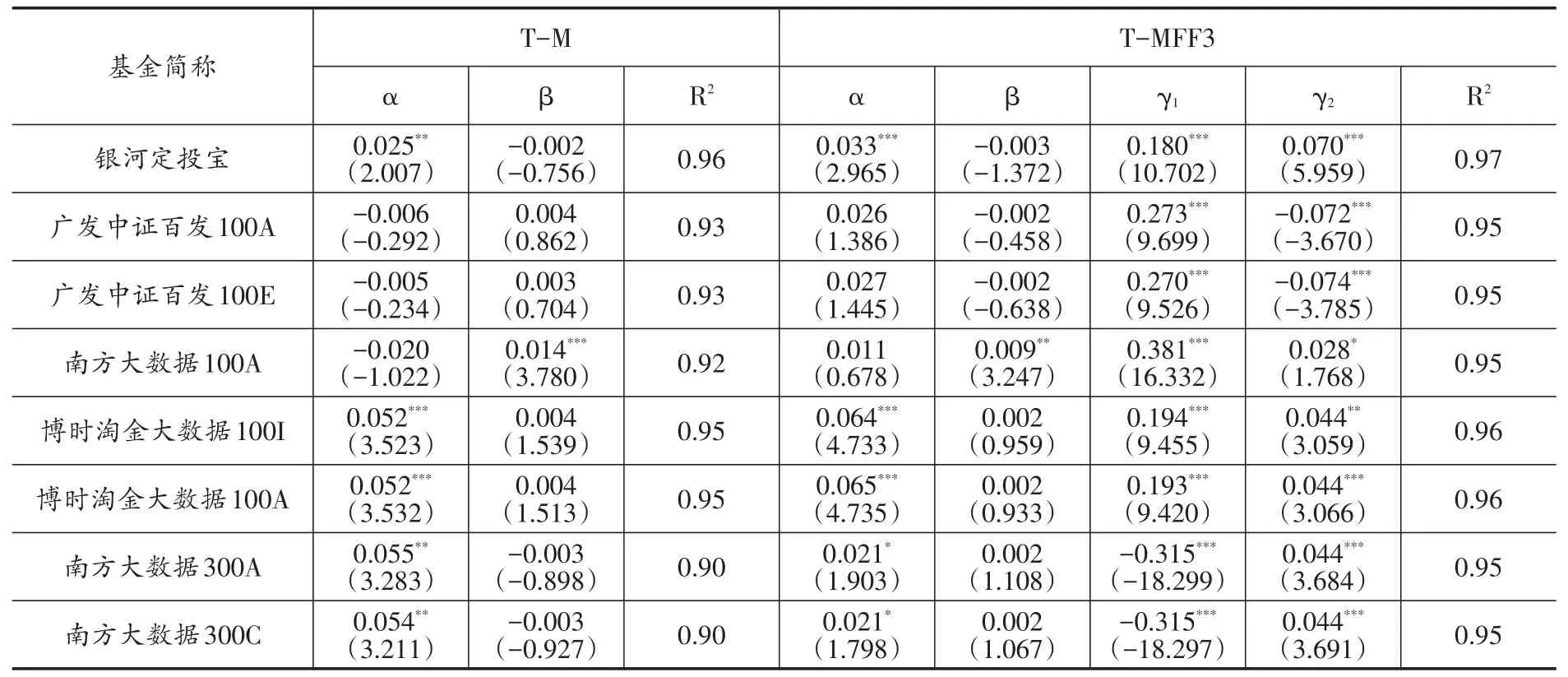

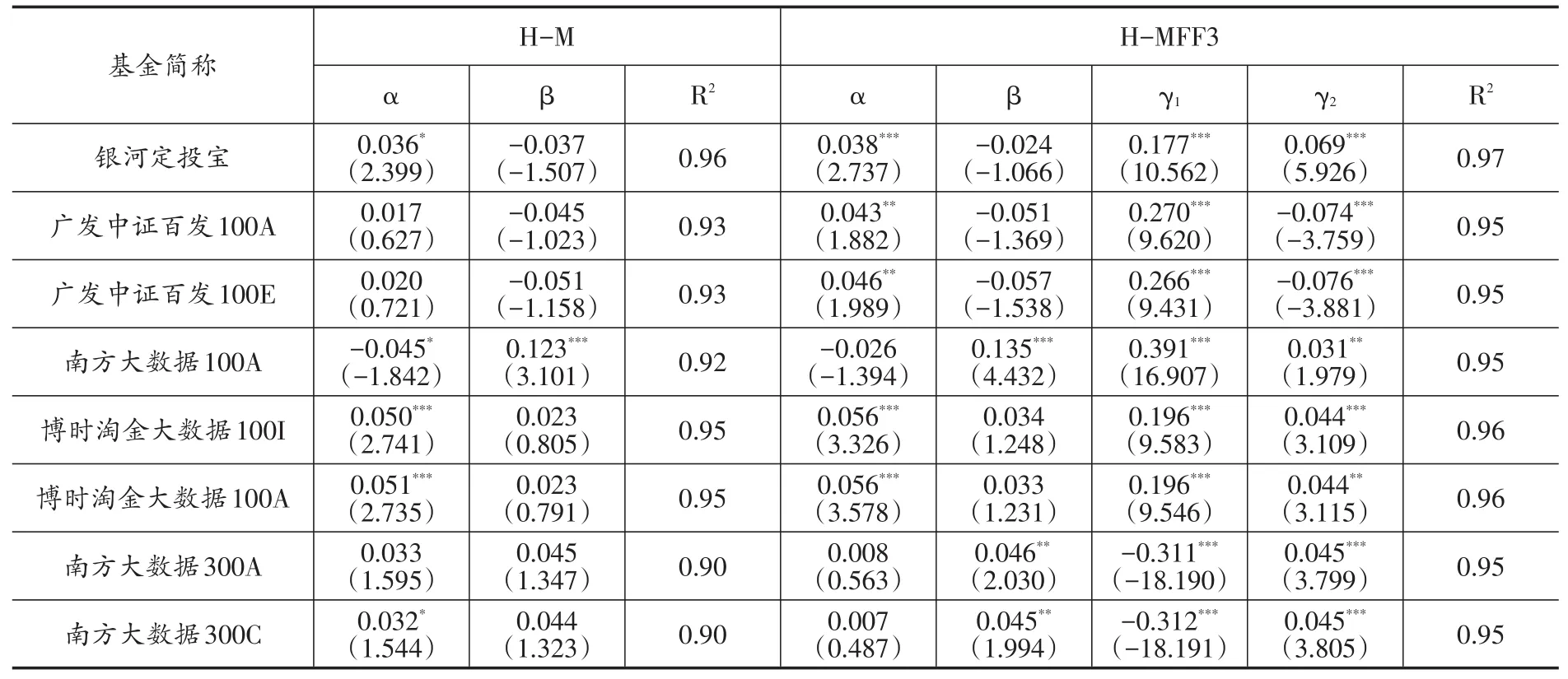

表4~7分別是在T-M模型、H-M模型、T-MFF3模型和H-MFF3模型下,對指數型大數據基金和主動管理型大數據基金的選股能力以及擇時能力的檢驗結果。

表4~5結果顯示,考察8只指數型大數據基金的選股能力時,在2016~2017年期間,T-M模型下5/8的基金α大于0,表現出顯著的正選股能力;TMFF3模型下,全部基金表現出正的選股能力,其中5只基金通過顯著性檢驗;在H-M模型下,7/8的基金表現出正的選股能力,其中4只基金通過顯著性檢驗,剩余1只基金在10%水平下顯著為負;HMFF3模型下,同樣有7/8的基金表現出正的選股能力,且5只基金通過顯著性檢驗。總體來講,大部分的指數型大數據基金在近兩年期間表現出顯著的正選股能力,說明大數據基金在選擇證券股票方面跑贏市場。考察指數型大數據基金的擇時能力時,T-M模型、T-MFF3模型、H-M模型下均有5/8的基金β大于0,表現出正的擇時能力,只有南方大數據100A通過顯著性檢驗;H-MFF3模型下,同樣有5/8的基金表現出正的擇時能力,其中3只通過顯著性檢驗。雖然半數以上的大數據基金的都表現出正向的市場時機選擇能力,但通過顯著性檢驗的基金非常少,表明指數型大數據基金的市場時機把握能力很弱,只有小部分指數型大數據基金在市場時機選擇方面跑贏市場。

表4 指數型大數據基金T-M模型檢驗結果

表5 指數型大數據基金T-M模型檢驗結果

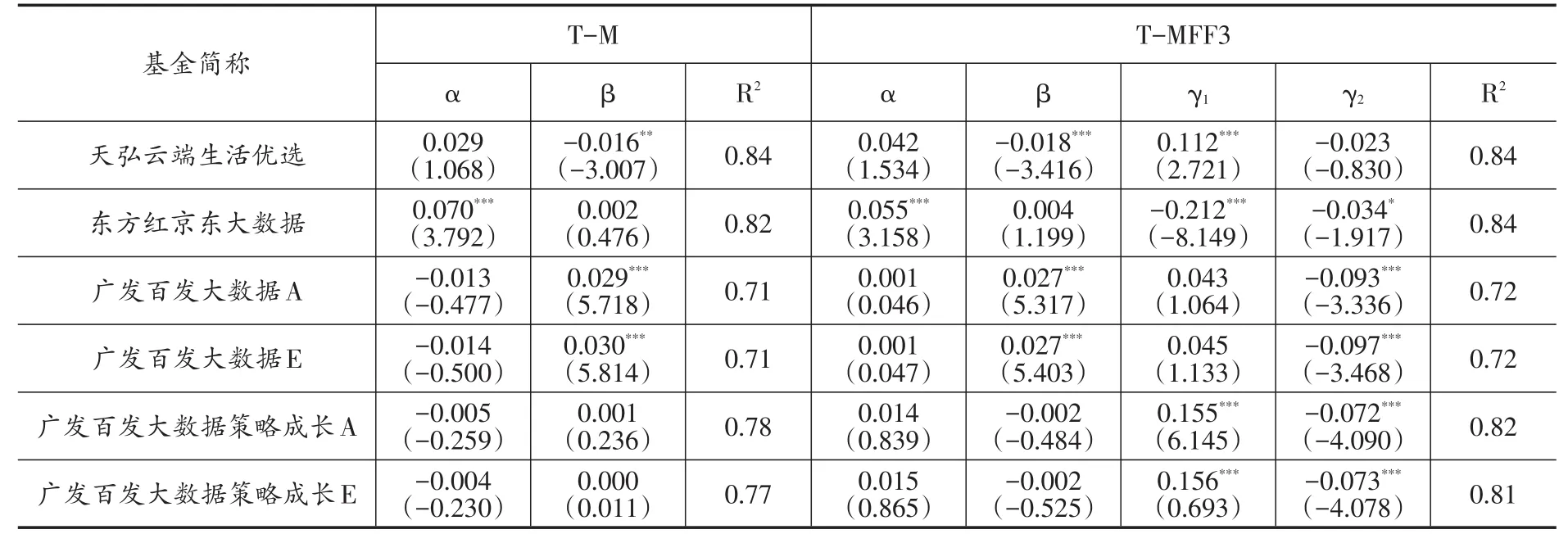

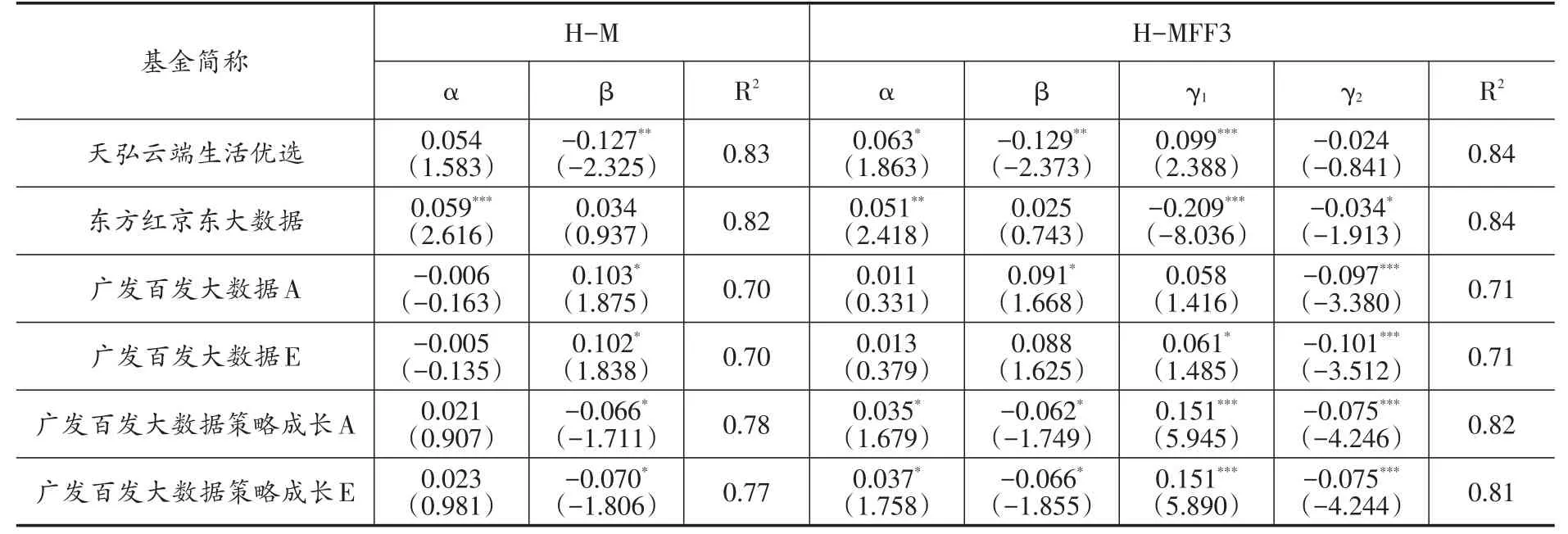

由表6~7可知,考察主動管理型大數據基金的選股能力時,T-M模型、T-MFF3模型、H-M模型下,分別有2只、6只、4只基金表現出正的選股能力,其中只有東方紅京東大數據這一只基金通過顯著性檢驗。H-MFF3模型下,6只基金全部表現出正選股能力,其中4只基金通過顯著性檢驗,但其中3只顯著性比較弱。結果表明,主動管理型大數據在證券選擇方面整體能力較弱。考察主動管理型大數據基金的擇時能力時,T-M模型、T-MFF3、H-M模型下,分別有5只、3只、3只基金具備擇時能力,其中只有廣發百發大數據這2只基金的擇時能力通過顯著性檢驗。H-MFF3模型下,1只基金擇時能力顯著為正。所以1/3的主動管理型大數據基金具備市場時機把握能力,說明這些基金可以選擇正確的時機進行投資跑贏市場。從R2結果可以看出,模型高度擬合,且多因素模型比單因素模型的擬合度更高,說明模型選取非常適合。對比指數型大數據基金與主動管理型大數據基金,指數型大數據基金中選擇證券股票能力比市場時機把握能力要強,主動管理型基金是后者略強于前者。從整體來看,指數型大數據基金的選股擇時能力略優于主動管理型基金。同時可以發現,大數據基金中選股擇時能力二者兼備的基金不存在。

六、研究結論與建議

從連續兩年的大數據基金業績指標統計結果來看,不管指數型大數據基金,還是主動管理型大數據基金業績,都不具有持續性,說明對于投資者而言,之前績效較好的基金在未來未必會有好的收益,甚至可能出現相反的結果。在選股擇時方面,大部分指數型大數據基金均具有選股能力,相對來說,市場時機選擇能力較弱一些;主動管理型大數據基金只有東方紅京東大數據基金具有顯著的選股能力,只有廣發百發兩只大數據基金具有市場時機選擇能力,其他基金均沒有較好的表現。因此,在選股擇時方面,均有部分大數據基金在選股和擇時方面跑贏市場,整體來講,指數型大數據基金比主動管理型大數據基金表現較好些。

表6 主動管理型大數據基金T-M模型檢驗結果

表7 主動管理型大數據基金T-M模型檢驗結果

根據研究結果,本文提出以下建議:對于基金管理者,基金公司應該進一步改善現有基金量化模型,逐步調整和加深對大數據資源的整合運用,深度挖掘大數據資源背后隱藏的有效信息,不斷嘗試新的大數據信息的使用方式,以使基金業績在未來具備持續性,有更好的績效表現;對于投資者而言,大數據基金在選股和擇時兩方面均有跑贏市場的表現,其中指數型大數據基金的選股能力優于擇時能力,主動管理型大數據基金擇時能力略優于其選股能力,所以投資者投資時可以根據兩種大數據基金的不同優勢進行抉擇。同時,因為大數據基金業績目前還不具備持續性的能力,因此投資者不能僅依據基金前期的表現進行投資,需要不斷保持對大數據基金的了解,明確各個大數據基金的特點,選擇有潛力的投資對象,達到自己的投資期望。

[1]李曉梅,劉志新.從基金經理頻繁跳槽看我國開放式基金經理的管理技能[J].系統工程,2009,27(11):46~51.

[2]羅春風.我國證券投資基金績效的實證分析——基于業績分解理論[J].中南財經政法大學學報,2011,(5):95~101.

[3]王守法.我國證券投資基金績效的研究與評價[J].經濟研究,2005,(3):119~127.

[4]吳啟芳,汪壽陽,黎建強.中國證券投資基金業績的持續性檢驗[J].管理評論,2003,(11):23~28.

[5]肖奎喜,楊義群.我國開放式基金業績持續性的實證檢驗[J].財貿研究,2005,16(2):55~59.

[6]許承明,田婧倩.互聯網基金對股票市場的影響——基于大數據情緒指數的實證研究[J].南京審計大學學報,2016,13(6):33~40.

[7]俞慶進,張兵.投資者有限關注與股票收益——以百度指數作為關注度的一項實證研究[J].金融研究,2012,(08):152~165.

[8]周澤炯,史本山.我國開放式基金選股能力和擇時能力的實證研究[J].財貿研究,2004,15(6):92~97.

[9]朱振,蔣文璐.余額寶情緒指數與中國股票市場間相互影響的實證分析[J].中國物價,2016,(05):36~39.

[10]Bank M,Larch M,Peter G.Google search volume and its influence on liquidity and returns of German stocks[J].FinancialMarkets& Portfolio Management,2011,25(3):239.

[11]Brown S J,Goetzmann W N.Performance Persistence[J].JournalofFinance,1995,50(2):679~698.

[12]Busse J A.Volatility timing in mutual fimds:evidence from daily returns[J].Review of Financial Studies,1999,12(5):1009~1041.

[13]Carhart M M.On persistence in mutual fund performance[J].Journal of Finance,1997,52(1):57~82.

[14]Chang E C,Lewellen W G.Market Timing and mutualfund investmentPerformance[J].Journalof Business,1984,57(1):57~72.

[15]Fabrizio L,Salvatore M et al..How news affects the trading behaviour of different categories of investors in a financialmarket[J].SocialScience Electronic Publishing,2012,15(2):213~229.

[16]Fama E F,French K R.Multifactor explanations of asset pricing anomalies[J].Journal of finance,1996,51(1):55~84.

[17]Henriksson R D,Merton R C.On Market Timing and Investment Performance.II.Statistical ProceduresforEvaluating Forecasting Skills[J].Journal of Business,1981,54(4):513~533.

[18]Narasimhan J,Sheridan T.Returns to buying winners and selling losers:Implications for stock market efficiency[J].Journal of Finance,1993,48(1):65~91.

[19]TreynorJ,Mazuy K.Can mutualfunds outguess the market?Harvard Business Review 44[J].Harvard Business Review,1966,44(1).

[20]Werner A,Murray Z F.Is All That Talk Just Noise?The Information content of Internet stock message boards[J].Journal of Finance,2004,59(3):1259~1294.

[21]William F S.Mutualfund performance[J].Journal of Business,1966,39(1):119~138.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16