境外上市方式、融資約束和企業成長性

2018-06-29 06:04:52彭斯達鄭成思

金融與經濟 2018年6期

■彭斯達,鄭成思

一、引言

自20世紀90年代以來,赴境外上市的中國企業尤其是在國內面臨外源融資困境的民營企業日益增多。這些企業運用境外資本市場較為靈活的上市規則,通過境外上市及上市后的資本運作迅速實現國際化成長。但在眾多的境外上市規則中,中國企業對境外上市方式多樣化這一靈活性規則并不十分適應。相比境內單一的IPO上市,即便境外資本市場還存在介紹上市、創業板轉主板上市、OTCBB轉板上市等多種上市方式,中國企業依然傾向于IPO上市。根據本文的樣本統計,境外單獨上市的738家中國企業中,以IPO方式上市的企業有644家,約占總數的82.3%。這可能是因為,在境內資本市場“高發行價、高發行市盈率和超高募集資金”的“三高”背景下,中國企業對能夠帶來巨額股權融資流入的IPO上市形成了特殊偏好。而與IPO上市時首次公開募集資金(增量發行為主)不同,其他幾種境外上市方式在上市的同時通常不涉及或僅涉及小額的股權融資,更多是為了實現現有股權在二級市場的流通(存量發行為主)。

境外上市方式的不同直接影響企業上市時外源融資的規模大小甚至有無,而外源融資差異又會導致企業成長性差異。因為,企業需要獲取融資(包括內源融資和外源融資)來實現成長。雖然早期的“優序融資”理論認為,當存在外部投資者和內部經理人之間的信息不對稱時,外源融資可能會傳遞有關企業經營的負面信息且通常需要支付交易成本,故外源融資只是在內源融資不足條件下的次優選擇(Myers&Majluf,1984)。但隨著資本市場的發展和信息不對稱問題的逐步改善,外源融資已經成為企業實現成長的重要融資渠道。眾多研究結果表明,企業投資不僅受內源融資的制約,也受外源融資的影響(Brown et al.,2012);企業依靠外源融資來增加投資支出,并進一步通過有效投資來增強企業成長性(Musso&Schiavo,2008)。Khurana et al.(2007)根據37個國家在美上市企業樣本的回歸結果證明,企業將交叉上市后獲得的低成本外源融資投入到可盈利項目中,會顯著增強企業成長性。孔寧寧和閆希(2009)運用同樣的檢驗方法,并將Khurana et al.的研究樣本替換成中國A+H股上市企業,得到一致的結論。Brown et al.(2009)的研究進一步表明,外源融資通過轉化為投資,對企業成長乃至整個宏觀經濟增長起到推動作用。

外源融資能夠影響企業成長性主要由于其緩解了企業的融資約束,即外源融資與企業成長性之間存在融資約束的中介效應。Fazzari et al.(1988)提出,企業受融資約束的程度主要取決于其投資支出對內源融資的依賴程度,而內部現金流是內源融資的主要來源,所以“投資-(內部)現金流敏感性”可以衡量企業受融資約束的程度。外源融資的增加使企業的投資支出對內源融資的依賴程度有所減輕,即融資約束得到放松。Kim(2014)在Fazzari et al.的研究基礎上增加外源融資的解釋變量,證明外源融資可以降低受融資約束企業的“投資-(內部)現金流敏感性”。融資約束的放松伴隨著有效投資的增加,使企業成長性增強。孔寧寧(2014)的研究發現,中國企業赴美國IPO上市后,外源融資難度較上市前顯著降低,融資約束得到放松,企業成長性顯著增強。李培馨(2014)基于境外不同上市地點外源融資差異的研究表明,與在香港和新加坡上市的中國企業相比,在美國上市的中國企業獲得更多的外源融資流入,融資約束得到更大程度的放松,企業因此成長更快。

本文的樣本顯示,在境外募集上市的中國企業通過IPO獲得了大規模的股權融資流入,而絕大多數非募集上市的中國企業其上市時不涉及公眾募資。Charitou&Louca(2009)根據各級ADR的融資性特點,將其分為融資性ADR和非融資性ADR,并證明兩種ADR上市方式對企業經營業績的影響存在明顯差異。借鑒該研究,本文擬根據不同境外上市方式在上市時是否發行融資的特點,將境外上市的中國企業分為募集上市企業(以IPO方式上市)和非募集上市企業(以其他方式上市);并基于融資約束的視角,研究不同境外上市方式的股權融資差異,是否會通過融資約束的中介效應影響中國境外上市企業的成長性,以及這些影響是否具有持續性。該項研究有助于從企業成長性的角度判斷是否應該格外看重募集上市的短期股權融資優勢,以及有助于中國上市企業追求并實現更多樣化的境外資本市場功能。新三板轉主板上市是境內資本市場的未來實踐方向,本文的研究對該領域的探索實踐也具有一定的參考價值。

二、理論基礎

Fazzari et al.(1988)提出,當企業不能或者很難從外部獲得融資來進行有效投資時,投資支出完全依賴于內源融資。根據該前提條件,本文認為融資約束(α)就是企業在現有投資機會下的最大投資(I)所面臨的內源融資缺口(ΔI)的約束程度,即:

而內源融資缺口的大小取決于企業在現有投資機會下需要的最大投資與企業內部現金流(k1)之間的差額,即

根據式(3),當企業以募集方式上市時,其可以通過股權融資來填補內源融資缺口。因此,股權融資(k2)流入將緩解,甚至消除募集上市企業所面臨的融資約束,即:

Asli&Vojislav(1998)認為,企業對外源融資的需求取決于投資機會和內源融資的可獲得性。基于以下四個假設條件:生產所用資產對銷售的比率恒定、銷售凈利率恒定、經濟折舊等于財務報表披露的折舊、外源融資全部用于投資,Asli&Vojislav提出如下融資規劃公式來估計外源融資帶來的企業成長:

式(5)規劃企業按照速度g成長所需要的資本投入與公司內部融資之間的差額。其中,EFN表示外源融資規模,g表示企業成長性,此處特指銷售收入增長率,A表示總資產規模,E表示凈利潤,b表示凈利潤中用于再生產的比率。將式(5)的EFN用k2代替,可以變形轉化為:

從式(6)可得,股權融資(k2)流入通過轉化為投資可以提高募集上市企業的銷售收入增長率;且k2越大,銷售收入增長率越高。且基于該模型的假設條件(一)和(二),銷售收入增長率g(為了便于區分,下文將其指定為GSALE)與總資產增長率GTA、凈利潤增長率GNI呈正相關關系。結合式(4)和式(6),募集上市企業可以通過IPO緩解其面臨的融資約束,增加投資進而增強企業成長性。

與募集上市企業相比,非募集上市企業通常不能在上市時通過股權融資(k2)流入來彌補內部現金流的不足,且假設其他外源融資流入忽略不計,那么在上市后短期內非募集上市企業面臨的融資約束無法緩解,其亦不能通過擴大投資迅速實現企業成長。但是,Didier et al.(2014)的研究發現,存在再融資行為的企業的成長性比沒有再融資行為的企業更強。這意味,非募集上市企業可以根據實際需求,通過上市后的股權和債權再融資來增加外源融資kn的流入,使其融資約束亦下降為α′,從而使g得以提高。因此,不同境外上市方式所導致的融資約束差異和企業成長性差異可能在上市后長期逐漸縮小甚至消失。

三、研究設計

由前文可得,融資約束中介效應的實現必須基于兩個前提:融資約束的放松和投資的有效性;故本文擬分兩步對募集上市和非募集上市方式進行比較研究。第一步,考察該兩種上市方式對企業融資約束的影響差異,若募集上市的股權融資優勢能夠帶來融資約束的顯著放松,則以該方式上市的企業擁有更多的資本進行投資。第二步,考察該兩種上市方式對企業成長性的影響差異,若募集上市企業擴大的投資支出是有效的,則表明其股權融資優勢可以轉化成為企業的成長性優勢。此外,本文還將考察上市方式對企業融資約束和成長性的影響是否具有持續性,以此判斷待上市企業是否應該格外看重募集上市的短期股權融資優勢。根據此思路,本文設計以下兩個實證模型。

(一)上市方式對企業融資約束的影響模型

為了檢驗境外上市方式對中國企業融資約束的影響以及該影響的持續性,本文在Fazzari et al.(1988)的模型基礎上,增加代表上市方式的虛擬變量來比較募集上市企業和非募集上市企業在境外上市前后各時間段的“投資-(內部)現金流敏感性”:

在回歸方程(7)中,INVit代表當年投資,以固定資產凈值的變化值與固定資產折舊之和衡量。CFit代表當年內部現金流,以凈利潤與固定資產折舊之和衡量。CFit的系數α1代表“投資-(內部)現金流敏感性”。對受融資約束企業而言,該系數通常為正,且系數越大,說明企業受到的融資約束越強;對不受融資約束的企業而言,α1通常不能通過顯著性檢驗。虛擬變量“LISTWAY”代表上市方式,取值為1時代表非募集上市,取值為0時代表募集上市。因此,LISTWAY×CFit的系數α2代表募集上市企業和非募集上市企業之間的融資約束差異。本文加入控制變量SALEit-1和CASHit-1,分別代表上年銷售收入和當年年初現金及有價證券持有量,同時設置虛擬變量∑Industry來控制行業因素。εit代表隨機擾動項。所有連續變量均用年初總資產進行標準化處理。

(二)上市方式對企業成長性的影響模型

Khurana et al.(2007)認為,與單獨上市相比,交叉上市使企業獲得多地資本市場的外源融資支持,因此企業成長性更強。與此類似,本文認為,與非募集上市相比,募集上市使企業在上市時獲得更多的外源融資流入,企業成長性更強。故本文在Khurana et al.的研究基礎上,構建模型來考察上市方式對企業成長性的影響以及該影響的持續性:

在回歸方程(8)中,Git代表當年企業成長性。考慮到企業成長性可能具有趨勢性,本文加入被解釋變量的一階滯后項Git-1構成動態面板模型。Git和Git-1分別以當年和上年總資產增長率GTA(銷售收入增長率GSALE、凈利潤增長率GNI)衡量。以往文獻通常僅采用GTA衡量企業成長性;本文認為,IPO股權融資雖然可以在短期內顯著提高募集上市企業的總資產增長率,但如果該項資本不能被有效利用,則無法獲得銷售收入和凈利潤的顯著增長,企業無法真正實現成長,故應該采用多個增長率指標才能較為全面地衡量企業成長性。在回歸方程(8)中加入上市時間虛擬變量(Tb1、Ta1、Ta2)以及(Tb1、Ta1、Ta2)與LISTWAY的交互項,以檢驗兩組企業的成長性在不同時間段的變化。其中,當企業處于上市前三年,Tb1取值為1;處于上市后中期(上市后兩到三年),Ta1取值為1;處于上市后長期(上市三年后),Ta2取值為1;當Tb1、Ta1、Ta2均取值為0時,則該企業處于上市后短期內(上市當年及下一年)。控制變量NIit/SALEit代表當年銷售凈利潤率,以銷售凈利潤除以銷售收入衡量;SALEit/NFAit代表當年固定資產周轉率,以銷售收入除以年初固定資產凈值衡量;SIZEit代表當年企業規模,以年初總資產的對數衡量;AGEit代表企業的存續年限;LTDit/TAit代表當年長期負債率,以年初非流動負債除以年初總資產衡量;INVit/TAit代表當年投資與年初總資產之比;NFAit/TAit代表當年固定資產占比,以年初固定資產凈值除以年初總資產衡量。虛擬變量∑Industry控制行業因素,eit代表隨機擾動項。

四、實證分析

(一)樣本數據來源與處理

本文根據國泰安CSMAR數據庫的中國境外上市企業名單,通過查詢港交所“披露易”網站、美國證監會EDGAR數據庫、新加坡交易所、德國法蘭克福證券交易所、倫敦證券交易所,以及上市企業官網等渠道搜集整理所有中國企業的境外上市方式,并從Bureau van Dijk數據庫中的Osiris子庫獲取上市企業的財務數據。基于財務報告形式的不同,刪除金融類企業;為了保證企業樣本數據的完整性,刪除財務數據和上市報告不全的企業;由于多地上市可能造成同一家企業存在多種上市方式,為了便于對上市方式的界定,刪除多地上市企業(僅保留單獨上市企業)。本文共收集738家中國境外上市企業,其中以募集方式上市的企業有644家,非募集方式上市的企業有94家(包括介紹上市22家,創業板轉板上市34家,OTCBB轉板上市38家)。本文的研究樣本涵蓋2000年~2015年在中國香港、美國、新加坡、英國、德國上市的所有中國企業其1997~2016年的財務數據①保證企業擁有兩年以上的上市后業績記錄。。為了避免極端值的影響,對主要變量作1%的縮尾處理(Winsor)。

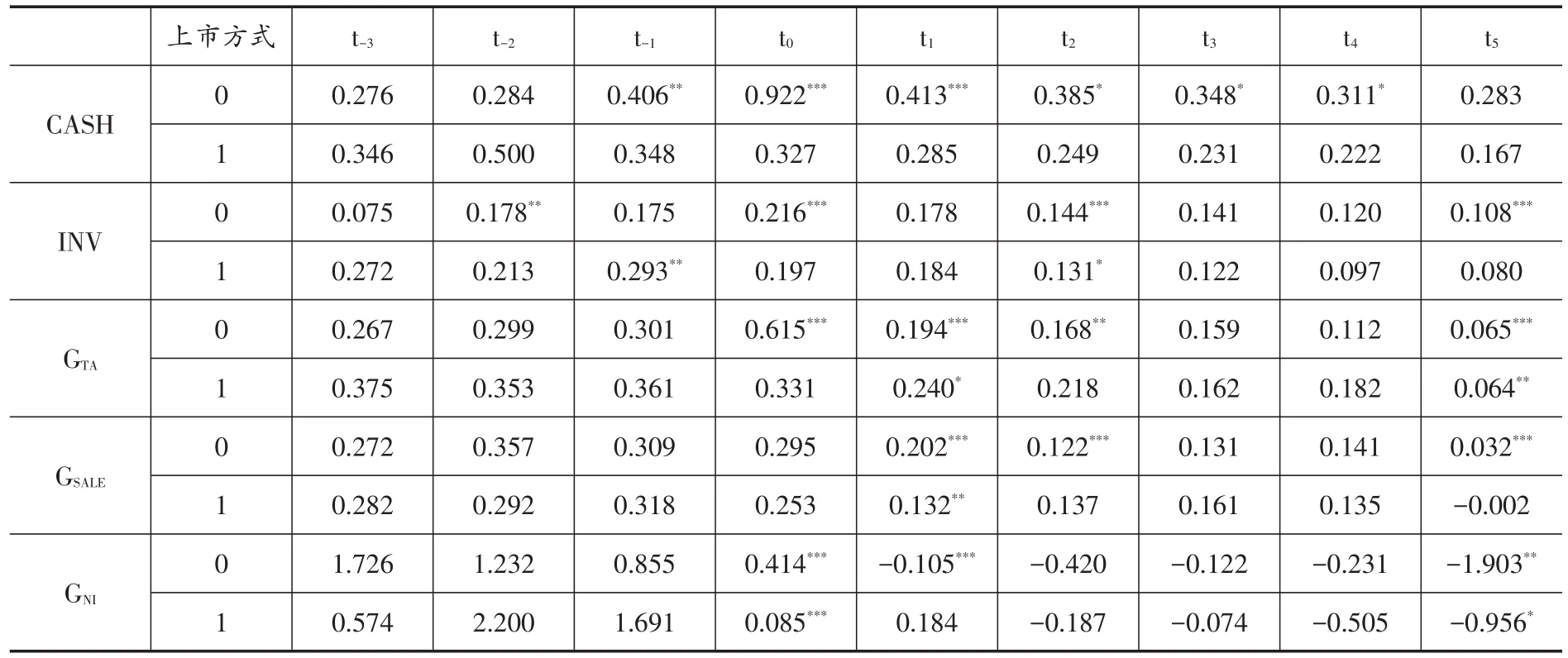

表1 單變量統計值

表2 資金流向和企業成長性變量年均值的時間趨勢

(二)主要變量的描述性統計

本文基于上市后觀察值對兩個實證模型的單變量進行分組統計(見表1),同時給出兩組企業的資金流向和企業成長性變量在上市前后的年均值(見表2),并采用Mann-Whitney U方法檢驗各變量均值是否存在顯著差異。

從投資來看,表1中募集上市組的INV平均值(0.134)高于非募集上市組(0.110),但兩組的差異未能通過顯著性檢驗(P值為0.3721);表2中募集上市組的INV年均值在上市當年顯著增長后大幅下降,非募集上市組的INV年均值在上市當年未發生顯著變化。這表明,上市方式僅在上市后短期內對企業投資造成顯著影響。

從總資產增長率來看,表1中募集上市組的GTA平均值(0.181)大于非募集上市組(0.159),但兩組的差異未能通過顯著性檢驗(P值為0.3448);表2中募集上市組的GTA年均值在上市當年大幅上升后持續下降至低于上市前水平,非募集上市組的GTA年均值在上市當年未發生顯著變化,上市后第一年便呈現下降趨勢。這表明,上市方式同樣僅在上市后短期內對總資產增長率造成顯著影響。

從銷售收入增長率和凈利潤增長率來看,募集上市組的GSALE平均值(0.119)高于非募集上市組(0.113),GNI平均值(-0.491)低于非募集上市組(-0.212),但兩組的差異均未能通過顯著性檢驗(P值分別為0.9941和0.6732)。兩組企業的GSALE年均值在上市當年均無顯著變化且在上市一年后均顯著下降,兩組企業的GNI年均值在上市當年均呈現下降趨勢。這表明上市方式未能對這兩個成長性指標造成顯著影響。

由表1和表2的檢驗結果可知,企業成長性在上市后有所減弱。而且,不同上市方式的短期股權融資差異可能通過改變兩組企業的投資狀況,導致兩組企業的總資產增長率產生短期走勢差異。但這種差異性變化在上市一年后逐漸減小,即兩組企業各變量均值的分布有所趨同,這說明不同上市方式對中國企業融資約束和成長性的影響可能是非持續的。

(三)模型的回歸結果分析

1.上市方式對企業融資約束的影響檢驗

本文運用回歸方程(7)分別對上市前后各時間段的樣本進行檢驗,以比較兩組企業的融資約束的差異性變化。Hausman檢驗結果表明,各時間段樣本均應該采用固定效應模型。多重共線性檢驗結果表明,兩組企業的解釋變量和控制變量的方差膨脹因子均小于30,故不存在多重共線性問題。由于行業虛擬變量的加入導致虛擬變量過多而無法算出wald值,鑒于刪除行業虛擬變量并不影響其它主要變量的顯著性水平,故此處刪去。回歸結果見表3。

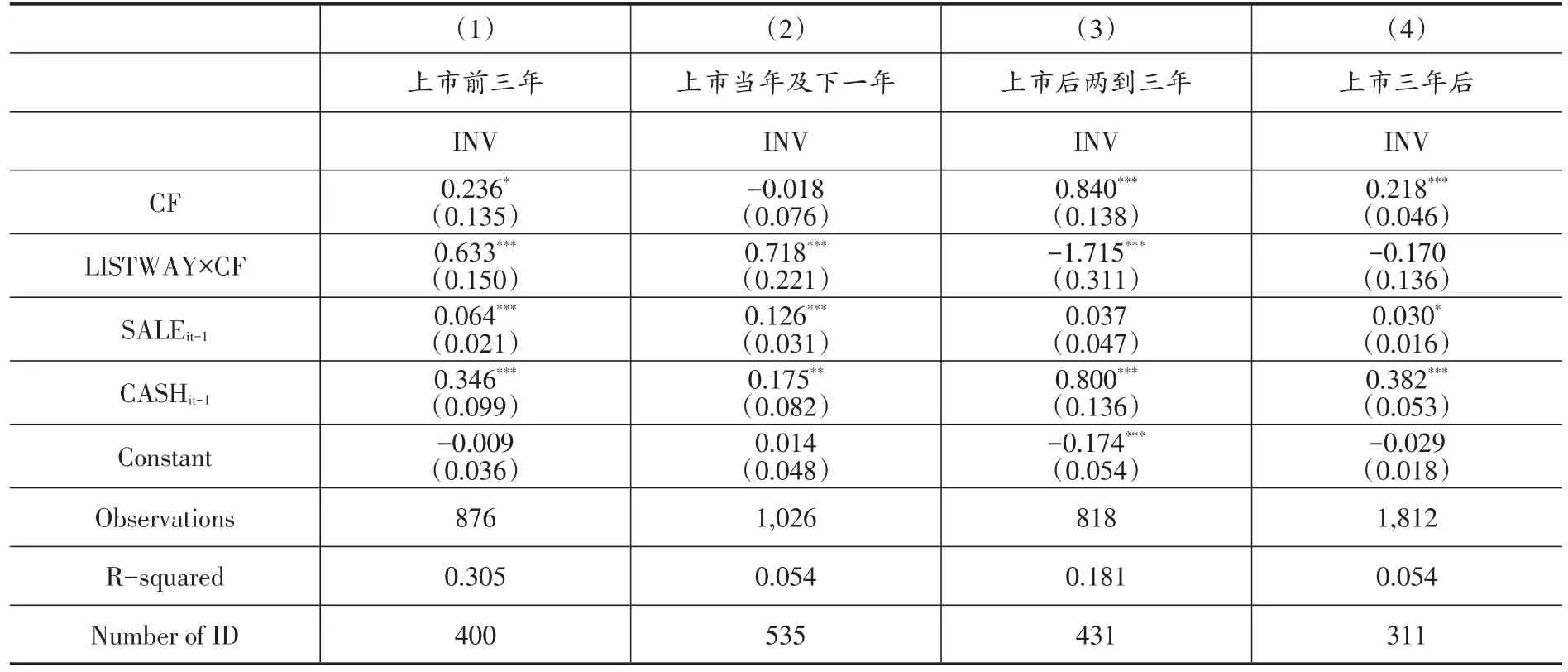

表3 上市方式對企業融資約束的影響檢驗結果

從表3第(1)列可得,CF和LISTWAY×CF的系數分別為0.236、0.633,且分別在10%和1%的顯著性水平通過檢驗,表明在上市前三年,兩組企業均存在融資約束,且非募集上市企業的融資約束顯著高于募集上市企業。從第(2)列可得,CF的系數未能通過顯著性檢驗,LISTWAY×CF的系數增加至0.718,且在1%的顯著性水平通過檢驗,表明在上市當年及下一年,募集上市企業不存在融資約束,非募集上市企業依舊存在較強的融資約束,且兩組企業之間的融資約束差異較上市前進一步擴大。從第(3)列可得,CF和LISTWAY×CF的系數分別為0.840、-1.715,且均在1%的顯著性水平通過檢驗,表明在上市后兩到三年,兩組企業的融資約束狀況發生根本逆轉,即募集上市企業存在融資約束,而非募集上市企業卻不存在融資約束。從第(4)列可得,CF的系數為0.218,且在1%的顯著性水平通過檢驗,LISTWAY×CF的系數未能通過顯著性檢驗,表明兩組企業的融資約束程度相當。由表3的回歸結果可知,盡管IPO上市可以在短期內緩解募集上市企業面臨的融資約束,但該緩解融資約束的優勢不可持續。

表4 上市方式對企業成長性的影響檢驗結果

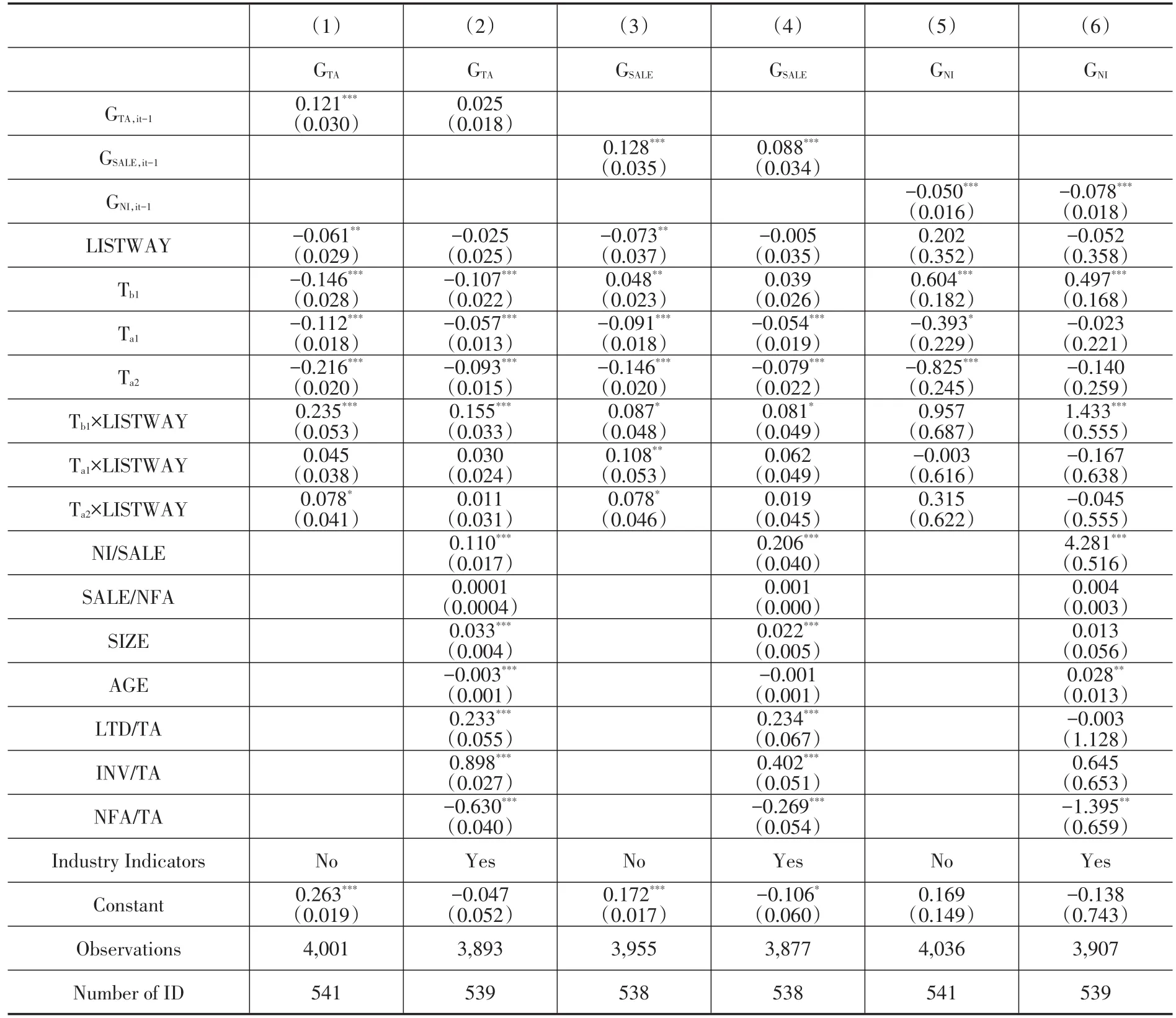

2.上市方式對企業成長性的影響檢驗

本文采用系統廣義矩估計(GMM)方法對回歸方程(8)進行檢驗,以比較兩組企業上市前后的成長性變化。考慮到解釋變量與控制變量之間可能存在多重共線性問題,檢驗過程分為僅包含解釋變量的回歸與包含所有解釋變量和控制變量的回歸。回歸結果見表4。

表4第(1)列以募集上市企業在上市當年及下一年的總資產增長率作為基準。由該列可得,Tb1、Ta1、Ta2的系數均在1%的顯著性水平通過檢驗,與上市當年及下一年相比,募集上市組的總資產增長率在上市前三年減少0.146,上市后兩到三年減少0.112,上市三年后減少0.216。這組結果說明,募集上市企業的總資產增長率在上市當年及下一年顯著上升,但上市一年后開始逐漸下降。對Tb1、Ta1、Ta2、Tb1×LISTWAY、LISTWAY、Ta1×LISTWAY 和 Ta2×LISTWAY(除了Ta1×LISTWAY,其他變量的系數均顯著)的系數進行計算后發現①募集上市企業在“上市前三年”“上市當年及下一年”“上市后兩到三年”“上市三年后”四個階段的總資產增長率的折算公式分別為:基準+Tb1的系數、基準、基準+Ta1的系數、基準+Ta2的系數。非募集上市企業在這四個階段的總資產增長率的折算公式分別為:基準+LISTWAY的系數+Tb1的系數+Tb1×LISTWAY的系數、基準+LISTWAY的系數、基準+LISTWAY的系數+Ta1的系數+Ta1×LISTWAY的系數、基準+LISTWAY的系數+Ta2的系數+Ta2×LISTWAY的系數。,與上市當年及下一年相比,非募集上市組的總資產增長率在上市前三年增加0.089,上市后兩到三年減少0.067,上市三年后減少0.138。這組結果說明非募集上市企業的總資產增長率并未因上市而顯著上升,而是處于持續下降狀態。同樣地,從表4第(3)和第(5)列的檢驗結果可得,兩組企業的銷售收入增長率和凈利潤增長自上市后均有所下降。

將兩組企業在同時間段的總資產增長率對應相減可得,在上市前三年、上市當年及下一年、上市后兩到三年、上市三年后這四個階段,兩組企業的總資產增長率之差(募集上市組-非募集上市組)分別為-0.174、0.061、0.016和-0.017;將兩組企業的銷售收入增長率對應相減可得,兩組企業的銷售收入增長率之差分別為-0.014、0.073、-0.035和-0.005。這說明,募集上市企業的總資產增長率和銷售收入增長率在上市前均顯著低于非募集上市企業;而IPO使募集上市企業的這兩個成長性指標在上市后短期內顯著提高至反超非募集上市企業。但是,募集上市方式在總資產增長率和銷售收入增長率這兩個成長性指標上的優勢并沒有持續,從上市后長期來看,募集上市企業的這兩個成長性指標重新顯著低于非募集上市企業。

從表4第(5)列可知,Tb1顯著為正,且Ta1、Ta2均顯著為負,LISTWAY、Tb1×LISTWAY、Ta1×LISTWAY、Ta2×LISTWAY的系數均不顯著。這些檢驗結果表明,募集上市企業和非募集上市企業的凈利潤增長率均在上市后顯著下降,且兩組企業之間的凈利潤增長率在上市前后均不存在顯著差異。

從表4中加入控制變量的回歸結果來看,除了系數大小和顯著性存在個別差異外,兩組企業的成長性變化與僅包含解釋變量的回歸結果基本一致。GTA,it-1(除了第2列)和GSALE,it-1的系數顯著為正,表明總資產增長率和銷售收入增長率受前值的正向影響,具有一定的趨勢性;但GNI,it-1的系數顯著為負,表明凈利潤增長率受前值的負向影響。其他控制變量的回歸結果表明,企業的銷售凈利率越高、固定資產占比越低,企業成長性越強。

五、研究結論及政策建議

(一)研究結論

第一,不同的上市方式對企業融資約束的影響存在差異,但該差異僅表現在上市后短期內。融資約束模型的回歸結果顯示,上市后短期內,募集上市企業的融資約束由于IPO的股權融資流入得以完全緩解,但非募集上市企業仍然面臨較強的融資約束。隨著時間的推移,兩組企業面臨的融資約束差異逐漸縮小甚至一度趨于反向。這說明,IPO“緩解融資約束”的優勢并非是持續性的。其原因可能是,非募集上市企業上市后通過拓展其它的融資渠道逐漸緩解了融資約束。

第二,不同的上市方式對企業成長性的影響也存在差異,但該差異限于總資產增長率和銷售收入增長率這兩個成長性指標,且該差異在長期不可持續。從總資產增長率和銷售收入增長率來看,上市前非募集上市企業顯著高于募集上市企業;在上市后短期內募集上市企業大幅提升并反超非募集上市企業;但募集上市企業沒能長期維持這一成長性優勢,該組企業的總資產增長率和銷售收入增長率最終下降至低于非募集上市企業。從凈利潤增長率來看,上市方式未能對該成長性指標產生顯著影響。綜合考量三個成長性指標的檢驗結果,上市后兩組企業的成長性在長期均有所減弱。

第三,上市企業存在融資約束的中介效應,且僅通過總資產增長率和銷售收入增長率這兩個成長性指標得以體現。結合融資約束模型和成長性模型的回歸結果,融資約束的變化趨勢與總資產增長率和銷售收入增長率的變化趨勢呈反向關系,而與凈利潤增長率的變化趨勢無關。究其原因,上市后短期內IPO的股權融資流入導致募集上市企業的投資顯著增加且融資約束得到放松,繼而使得該組企業的總資產增長率和銷售收入增長率顯著提高;但從長期來看,隨著融資約束優勢的消失,募集上市企業在成長性上的相對優勢同樣不復存在。

(二)政策建議

本文根據研究結論,提出如下建議:(1)中國境外上市企業在IPO上市的等待成本與其他上市方式的短期融資能力之間權衡時,應結合自身特征和短期融資需求強度進行決策,不應過分看重上市方式的短期股權融資差異。因為,盡管上市方式會在上市后短期內導致募集上市企業和非募集上市企業在融資約束狀況、投資以至于成長性等方面出現差異,但這種差異從長期來看不可持續。(2)中國企業若要借助國際資本市場來實現持續性成長,必須注重提高企業的資金使用效率。因為境外上市后,中國企業的成長性在長期有所減弱,尤其凈利潤增長率在上市后持續出現下降,且IPO的股權融資流入并未提高募集上市企業的凈利潤增長率。無論上市后差強人意的表現是否由于企業存在上市前的業績管理或上市時機選擇等行為,這一現象都能說明中國企業并未有效利用境外資本市場的融資和治理功能來實現企業的持續成長。(3)就當前較為重視對中國企業的境外上市資格進行事前審查的監管制度而言,我國政府更應重視對中國企業在境外上市后的資本行為進行事后監管和持續引導,鼓勵企業有效利用外資,提升企業競爭力,實現產業升級和經濟結構轉型,從而促進外向型經濟的深化和可持續發展。

[1]孔寧寧.境外上市與企業成長研究[M].北京:中國人民大學出版社,2014:6~7.

[2]孔寧寧,閆希.交叉上市與公司成長——來自中國“A+H”股的經驗證據[J].金融研究,2009,(7):134~145.

[3]李培馨.海外上市地點、融資約束和企業成長[J].南開經濟研究,2014,(5):72~91.

[4]Asli D K,Vojislav M.Law,finance,and firm growth[J].Journal of Finance,1998,53(6):2107~2137.

[5]Brown J R,Fazzari S M,Petersen B C.Financing Innovation and Growth:Cash Flow,External Equity,and The 1990s R&D Boom[J].Journal of Finance,2009,64(1):151~185.

[6]Brown J R,Martinsson G,Petersen B C.Do Financing Constraints Matter for R&D?[J].European Economic Review,2012,56(8):1512~1529.

[7]Charitou A,Louca C.Cross-Listing and Operating Performance:Evidence from Exchange-Listed American DepositaryReceipts[J].Journalof Business Finance&Accounting,2009,36:99~129.

[8]Didier T,Levine R,Schmukler S L.Capital Market Financing,Firm Growth,Firm Size Distribution[R].NBER Working Paper Series No.20336,July 2014.

[9]Fazzari S M,Hubbard R G et al..Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988,(1):141~206.

[10]Khurana I K,Martin X,Periera R.Crosslisting and Firm Growth[J].Review of Finance,2007,12(2):293~322.

[11]Kim T N.The Impact of Cash Holdings and External Financing on Investment- cash Flow Sensitivity[J].Review of Accounting and Finance 2014,13(3):251~273.

[12]Musso P,Schiavo S.The Impact of Financial Constraints on Firm Survival and Growth[J].Journal of Evolutionary Economics,2008,18(2):135~149.

[13]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984,13(2):187~221.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40