應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)

2018-06-29 06:04:52張宏亮王靖宇

金融與經(jīng)濟(jì) 2018年6期

■張宏亮,王靖宇,王 瑤

一、引言

2008年全球性金融危機(jī)爆發(fā)以來,我國資本市場(chǎng)和實(shí)體經(jīng)濟(jì)都遭受到了相應(yīng)的沖擊,股價(jià)的“暴漲暴跌”甚至股價(jià)崩盤等極端風(fēng)險(xiǎn)已經(jīng)嚴(yán)重影響了我國資本市場(chǎng)的持續(xù)穩(wěn)定發(fā)展,這些極端系統(tǒng)性風(fēng)險(xiǎn)已經(jīng)引起了監(jiān)管當(dāng)局和學(xué)術(shù)界的關(guān)注。相比“暴漲”而言,股價(jià)更多地表現(xiàn)出“暴跌”傾向,由此引發(fā)的股價(jià)崩盤風(fēng)險(xiǎn)不僅會(huì)使投資者財(cái)富大量蒸發(fā),動(dòng)搖資本市場(chǎng)信心,甚至?xí)绊懳覈鹑隗w系的穩(wěn)定。因此,探究股價(jià)崩盤風(fēng)險(xiǎn)發(fā)生的原因并從中尋求應(yīng)對(duì)策略具有重要的理論和現(xiàn)實(shí)意義。以Jin&Myers(2004)所構(gòu)建的信息結(jié)構(gòu)模型為開端,學(xué)術(shù)界基本沿著代理理論的方向?qū)蓛r(jià)崩盤風(fēng)險(xiǎn)產(chǎn)生的原因及其內(nèi)在機(jī)理進(jìn)行分析,研究普遍認(rèn)為,公司管理層出于自身薪酬和職位等方面的考慮會(huì)有意識(shí)地隱藏負(fù)面信息,當(dāng)負(fù)面信息的積累超過公司應(yīng)有的承受范圍時(shí),這些負(fù)面信息的短期集中釋放將導(dǎo)致股價(jià)崩盤風(fēng)險(xiǎn)的發(fā)生。現(xiàn)有研究表明,公司層面隱藏的信息“黑天鵝”(Hutton et al.,2009)、公司的避稅動(dòng)機(jī)(Kim et al.,2011)以及公司的過度投資行為(江軒宇和許年行,2015)都有可能引發(fā)股價(jià)崩盤風(fēng)險(xiǎn)。

那么相應(yīng)的問題是,公司管理層會(huì)通過怎樣的手段來隱藏公司的負(fù)面信息,特別是業(yè)績(jī)方面的負(fù)面信息?有研究表明,盈余管理是管理層隱藏業(yè)績(jī)負(fù)面信息,向市場(chǎng)傳遞相應(yīng)信號(hào)的常用手段(Massoubre,2005),而其中的可操控應(yīng)計(jì)部分則成為了管理層進(jìn)行信息管理的主要方面。這導(dǎo)致了公司的“好消息”和“壞消息”的非對(duì)稱披露,從而導(dǎo)致了外部投資者與公司管理層之間的信息不對(duì)稱,外部投資者對(duì)會(huì)計(jì)盈余的錯(cuò)誤定價(jià)使未來股票收益出現(xiàn)異常,即形成了所謂的應(yīng)計(jì)異象現(xiàn)象。而股價(jià)崩盤風(fēng)險(xiǎn)發(fā)生的根源就在于信息不對(duì)稱,那么,本文想要研究的問題是,在我國資本市場(chǎng)特殊的制度安排下,市場(chǎng)中是否存在應(yīng)計(jì)異象問題?如果存在,應(yīng)計(jì)異象是否是引發(fā)股價(jià)崩盤風(fēng)險(xiǎn)產(chǎn)生的原因?不同的行業(yè)競(jìng)爭(zhēng)程度環(huán)境下,應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間的相關(guān)關(guān)系是否存在差異?如果這些問題能夠得到合理的解釋,將有助于深入認(rèn)識(shí)股價(jià)崩盤風(fēng)險(xiǎn)產(chǎn)生的原因,進(jìn)而為我國監(jiān)管當(dāng)局的應(yīng)對(duì)措施提供借鑒和依據(jù)。

二、文獻(xiàn)綜述

公司層面的股價(jià)崩盤風(fēng)險(xiǎn),指?jìng)€(gè)股收益出現(xiàn)極端 負(fù) 值 的 概 率(Jin&Myers,2004;Kim et al.,2011)。對(duì)于股價(jià)崩盤風(fēng)險(xiǎn)的度量,學(xué)術(shù)界基本采用Jin&Myers(2004)的信息結(jié)構(gòu)模型。研究普遍認(rèn)為,股價(jià)崩盤風(fēng)險(xiǎn)產(chǎn)生的原因在于公司管理層的信息管理行為導(dǎo)致的信息不對(duì)稱,而管理層信息管理行為的動(dòng)機(jī)在于管理者自利的行為傾向。而信息管理則使得“壞消息”隨著時(shí)間的推移不斷積累,一旦超過公司資源所能承受的范圍,這些負(fù)面信息釋放到資本市場(chǎng)從而被投資者識(shí)別,原來的“信息泡沫”就會(huì)破裂(葉康濤等,2015),從而導(dǎo)致股價(jià)暴跌。以往的研究主要是從公司內(nèi)部的治理結(jié)構(gòu)為切入點(diǎn)對(duì)此展開研究,Kim et al.(2015)研究表明,公司的會(huì)計(jì)政策選擇對(duì)于股價(jià)崩盤風(fēng)險(xiǎn)有顯著影響。后來這一領(lǐng)域的研究主要集中在探究抑制股價(jià)崩盤風(fēng)險(xiǎn)發(fā)生的手段方面,研究認(rèn)為,有效的外部審計(jì)(江軒宇和伊志宏,2013)、較高的投資者保護(hù)程度(王化成等,2014)以及高效率的投資行為(江軒宇和許年行,2015)都有助于抑制股價(jià)崩盤風(fēng)險(xiǎn)的發(fā)生。

對(duì)于應(yīng)計(jì)異象的研究,始于Sloan(1996)的研究成果,他以美國資本市場(chǎng)為研究對(duì)象,發(fā)現(xiàn)美國資本市場(chǎng)中存在著持續(xù)的應(yīng)計(jì)異象問題。應(yīng)計(jì)異象指在當(dāng)期披露了較高(較低)應(yīng)計(jì)利潤(rùn)的公司在未來會(huì)計(jì)期間出現(xiàn)較低(較高)的會(huì)計(jì)盈余和股票收益的現(xiàn)象,是資本市場(chǎng)中重要的異象之一。Kasersr&Lohre(2008)以德國資本市場(chǎng)為研究對(duì)象,認(rèn)為與美國不同,德國資本市場(chǎng)不存在持續(xù)性的應(yīng)計(jì)異象問題。目前對(duì)于應(yīng)計(jì)異象的研究,主要考察哪些因素能夠緩解應(yīng)計(jì)異象問題。劉斌和張健(2012)實(shí)證檢驗(yàn)了機(jī)構(gòu)投資者與應(yīng)計(jì)異象的相關(guān)關(guān)系,發(fā)現(xiàn)機(jī)構(gòu)投資者能夠有效抑制公司的應(yīng)計(jì)異象;Ouyang&Szewczyk(2012)則發(fā)現(xiàn)投資者的樂觀情緒會(huì)加劇應(yīng)計(jì)異象問題。

綜上所述,已往對(duì)于股價(jià)崩盤風(fēng)險(xiǎn)的研究,雖然基本認(rèn)同代理問題和信息不對(duì)稱引發(fā)了股價(jià)崩盤,但主要集中于公司治理結(jié)構(gòu)和財(cái)務(wù)政策層面,而對(duì)于盈余信息產(chǎn)生問題的根源研究不足,因此,本文將應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)聯(lián)系在一起,試圖從盈余信息的角度進(jìn)一步深化該領(lǐng)域研究,進(jìn)一步打開股價(jià)崩盤的“黑箱”。

三、假設(shè)的提出

從應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間的相關(guān)關(guān)系看,本文認(rèn)為公司的應(yīng)計(jì)異象問題越嚴(yán)重,則個(gè)股的股價(jià)崩盤風(fēng)險(xiǎn)越高,即二者是正相關(guān)關(guān)系。這主要是兩方面原因造成的,其一是管理層自利理論,其二是管理層捂盤理論。與發(fā)達(dá)國家較為分散的股權(quán)結(jié)構(gòu)不同,我國的股權(quán)結(jié)構(gòu)相對(duì)集中且人力資源市場(chǎng)還不夠發(fā)達(dá),企業(yè)高管面臨著較高的業(yè)績(jī)考核壓力和雇傭風(fēng)險(xiǎn),而薪酬難以補(bǔ)償這種風(fēng)險(xiǎn)(熊婷等,2016)。在這種情況下,公司高管更傾向于實(shí)現(xiàn)自身利益最大化,因此公司高管在身份上更傾向于“利己”的代理人。在此背景下,公司高管出于自身職位和薪酬方面的考慮,在披露“好消息”和“壞消息”時(shí)存在著主觀的選擇性,也就是說高管會(huì)及時(shí)地披露“利好”消息而延遲披露“利差”消息,盈余管理由于其隱蔽性特征,成為高管用于隱藏“壞消息”的手段(林樹和張智飛,2011),其中的可操控性應(yīng)計(jì)部分是盈余管理的主要方面。這種有意識(shí)的信息管理行為,導(dǎo)致了資本市場(chǎng)中信息不對(duì)稱,從而使投資者對(duì)于企業(yè)披露的應(yīng)計(jì)信息產(chǎn)生了錯(cuò)誤定價(jià)。然而,企業(yè)對(duì)于“壞消息”的隱藏能力是存在一定限度的(王化成等,2014),一旦負(fù)面信息的累積超過了企業(yè)能夠承受的臨界值或者繼續(xù)隱藏負(fù)面信息的成本遠(yuǎn)超出收益,此時(shí)負(fù)面信息的集中釋放必然會(huì)使理性投資者識(shí)別出企業(yè)的應(yīng)計(jì)異象問題,最終導(dǎo)致股價(jià)“暴跌”,引發(fā)股價(jià)崩盤。因此,本文提出第一個(gè)假設(shè)。

H1:公司應(yīng)計(jì)異象程度越高,股價(jià)崩盤風(fēng)險(xiǎn)越大,二者正相關(guān)。

進(jìn)一步地,本文試圖研究在不同的行業(yè)競(jìng)爭(zhēng)程度下的企業(yè),應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間的相關(guān)關(guān)系是否存在差異?如果存在,這些差異表現(xiàn)在哪些方面?由于一些歷史原因和制度原因,我國的不同行業(yè)在市場(chǎng)化水平上存在比較明顯的差異,這使得不同行業(yè)中的高管所面臨的激勵(lì)機(jī)制和行為傾向存在明顯差異。具體而言,處于競(jìng)爭(zhēng)程度較高的行業(yè)的高管,其在薪酬等方面的激勵(lì)更能體現(xiàn)他的市場(chǎng)價(jià)值,因此在競(jìng)爭(zhēng)程度較充分的行業(yè)中的高管相比于行業(yè)競(jìng)爭(zhēng)程度較低的企業(yè)高管,其“管家”的行為傾向更強(qiáng),他們通過操控會(huì)計(jì)應(yīng)計(jì)以隱藏負(fù)面信息的動(dòng)機(jī)相對(duì)較弱,加之競(jìng)爭(zhēng)程度較高的行業(yè)中,投資者保護(hù)程度水平與地區(qū)市場(chǎng)化水平都相對(duì)較高(肖土盛等,2017),從外部監(jiān)督的角度看,該類行業(yè)的企業(yè)高管操控會(huì)計(jì)應(yīng)計(jì)的空間相對(duì)較小。因此,競(jìng)爭(zhēng)程度較高的行業(yè)的信息不對(duì)稱問題相對(duì)較弱,從而引發(fā)股價(jià)崩盤風(fēng)險(xiǎn)的可能性相對(duì)較低。因此,本文提出第二個(gè)假設(shè)。

H2:行業(yè)競(jìng)爭(zhēng)程度在應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的相關(guān)關(guān)系中起到負(fù)向調(diào)節(jié)作用。

四、實(shí)證設(shè)計(jì)與結(jié)果

(一)樣本選取

本文選取了2010~2016年A股上市公司的相關(guān)數(shù)據(jù)作為研究樣本,其中公司財(cái)務(wù)的數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫(CSMAR),資本市場(chǎng)相關(guān)數(shù)據(jù)來源于萬德數(shù)據(jù)庫(Wind)和瑞斯數(shù)據(jù)庫(RESSET)。為了保證結(jié)果的穩(wěn)健性,本文對(duì)原始數(shù)據(jù)做了如下處理:(1)剔除了金融行業(yè)類公司;(2)剔除了ST、*ST的公司;(3)剔除了數(shù)據(jù)缺失的公司;(4)對(duì)數(shù)據(jù)進(jìn)行了極端值處理(Winsorize)。最終,本文獲得了包含5460個(gè)有效樣本的非平衡面板數(shù)據(jù)。在回歸部分對(duì)數(shù)據(jù)處理所使用的計(jì)量軟件為Stata。

(二)關(guān)鍵變量的度量

1.應(yīng)計(jì)異象

為了檢驗(yàn)我國資本市場(chǎng)中是否存在應(yīng)計(jì)異象問題,本文參考了劉斌和張健(2012)的研究方法,即通過研究會(huì)計(jì)總應(yīng)計(jì)與股票異常回報(bào)率之間的相關(guān)關(guān)系,對(duì)應(yīng)計(jì)異象的存在性問題進(jìn)行檢驗(yàn),具體模型如下:

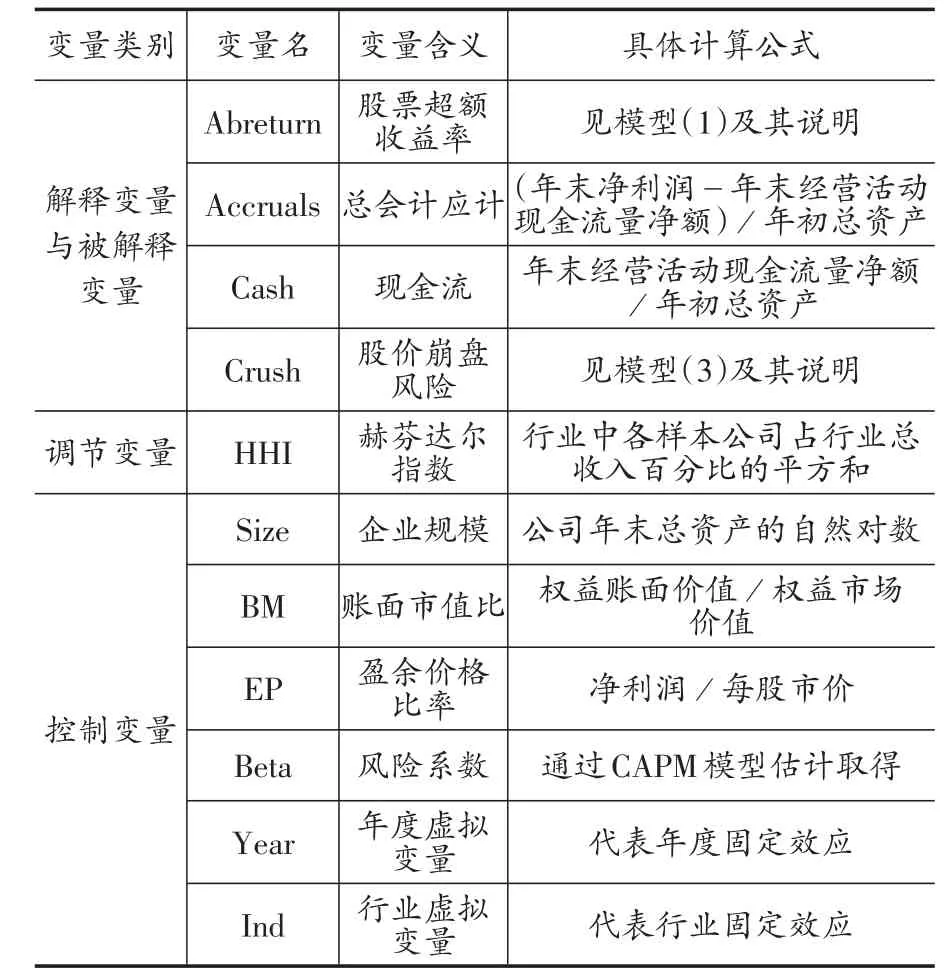

其中Abreturn代表股票異常收益率,具體而言,本文選取當(dāng)年5月至次年4月作為公告期,以總市值為標(biāo)準(zhǔn)將股票月收益率劃分為10組,再以總市值為權(quán)重計(jì)算每組加權(quán)平均月收益率,將每組股票月收益率減去該平均值,最終得到月異常收益率,最后將其調(diào)整為年異常收益率。Accruals代表公司總會(huì)計(jì)應(yīng)計(jì),Cash代表公司現(xiàn)金流,Ctrl指控制變量,具體包括企業(yè)規(guī)模(Size)、賬面市值比(BM)、盈余價(jià)格比率(EP)、風(fēng)險(xiǎn)系數(shù)(Beta)。ΣYear和ΣInd表明該模型控制了年度和行業(yè)固定效應(yīng)。

2.股價(jià)崩盤風(fēng)險(xiǎn)

關(guān)于股價(jià)崩盤風(fēng)險(xiǎn)的度量,本文參考了Jin&Myers(2004)的方法,首先使用個(gè)股周收益率對(duì)市場(chǎng)流通市值加權(quán)平均收益率進(jìn)行回歸,具體模型如下:

在式(2)中,ri,t表示i公司在第t周的股票收益率,rM,t表示第t周的市場(chǎng)周流通市值加權(quán)平均收益率。模型中控制了rM的滯后期與超前期是為了控制非同步交易的影響(Dimson,1979)。殘差項(xiàng)εi,t表示那些無法被市場(chǎng)解釋的個(gè)股收益,殘差項(xiàng)表明了i公司的股票與市場(chǎng)收益率的背離程度。本文構(gòu)造Wi,t=ln(1+εi,t)得出公司i的個(gè)股收益率。

接下來,構(gòu)造了負(fù)收益偏態(tài)系數(shù)(NCSKEW)度量股價(jià)崩盤風(fēng)險(xiǎn),具體模型如下:

在式(3)中,NCSKEW表示股價(jià)崩盤風(fēng)險(xiǎn),n是指股票在第t年的交易周數(shù)。此外,為了充分利用應(yīng)計(jì)異象的度量模型,本文把股價(jià)崩盤風(fēng)險(xiǎn)按照中位數(shù)進(jìn)行分組賦值,其中:高于中位數(shù)的表示高股價(jià)崩盤風(fēng)險(xiǎn),賦值為1,低于中位數(shù)的表示低股價(jià)崩盤風(fēng)險(xiǎn),賦值為0。

表1 變量含義解釋表

3.調(diào)節(jié)變量

為了研究在不同的行業(yè)競(jìng)爭(zhēng)程度下的企業(yè)應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間的相關(guān)關(guān)系,本文引入了行業(yè)競(jìng)爭(zhēng)程度的測(cè)度指標(biāo)赫芬達(dá)爾指數(shù)(HHI)。

4.控制變量

為了保證研究結(jié)果的可靠性,本文控制了其他能夠?qū)?yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間的相關(guān)關(guān)系產(chǎn)生影響的變量,具體包括:企業(yè)規(guī)模(Size)、賬面市值比(BM)、盈余價(jià)格比率(EP)、風(fēng)險(xiǎn)系數(shù)(Beta)。

以上變量的含義及計(jì)算方法具體見表1。

(三)回歸模型的構(gòu)建

本文試圖通過式(4)、(5)驗(yàn)證本文提出的全部假設(shè),為了便于理解,模型中所有的控制變量統(tǒng)一使用Ctrl表示。

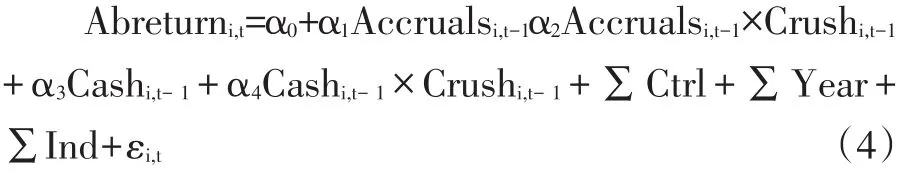

1.應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)

式(4)在式(1)的基礎(chǔ)上加入總會(huì)計(jì)應(yīng)計(jì)與股價(jià)崩盤風(fēng)險(xiǎn)啞變量的交互項(xiàng)Accruals×Crush以及現(xiàn)金流與股價(jià)崩盤風(fēng)險(xiǎn)啞變量的交互項(xiàng)Cash×Crush來檢驗(yàn)應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間的相關(guān)關(guān)系。根據(jù)本文提出假設(shè)H1,系數(shù)α2應(yīng)顯著為負(fù)。

2.行業(yè)競(jìng)爭(zhēng)程度對(duì)應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的調(diào)節(jié)作用

為了檢驗(yàn)假設(shè)H2,本文構(gòu)造了如下回歸模型:

式(5)中引入了赫芬達(dá)爾指數(shù)(HHI),以驗(yàn)證行業(yè)競(jìng)爭(zhēng)程度對(duì)公司應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的調(diào)節(jié)作用。

(四)實(shí)證結(jié)果與分析

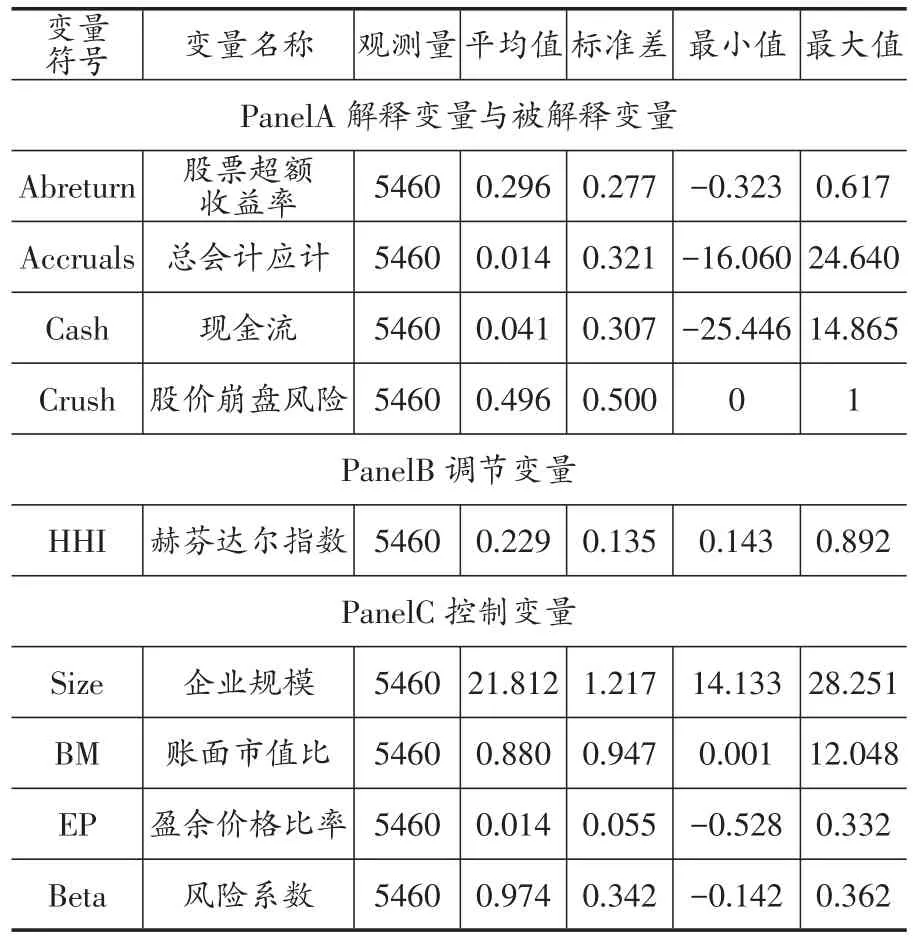

1.主要變量的描述性統(tǒng)計(jì)

由表2可知,個(gè)股超額收益率的平均值是0.296,說明股票的超額收益在資本市場(chǎng)中普遍存在;標(biāo)準(zhǔn)差為0.277,表明不同的公司的股票超額收益率存在較大的差異。這也為本文的研究提供了良好的基礎(chǔ)。從總會(huì)計(jì)應(yīng)計(jì)和現(xiàn)金流的結(jié)果看,標(biāo)準(zhǔn)差分別為0.321和0.307,說明不同的公司存在應(yīng)計(jì)項(xiàng)目與現(xiàn)金流的差異,初步證明應(yīng)計(jì)異象的存在性。

2.檢驗(yàn)應(yīng)計(jì)異象的存在性

表2 主要變量描述性統(tǒng)計(jì)表

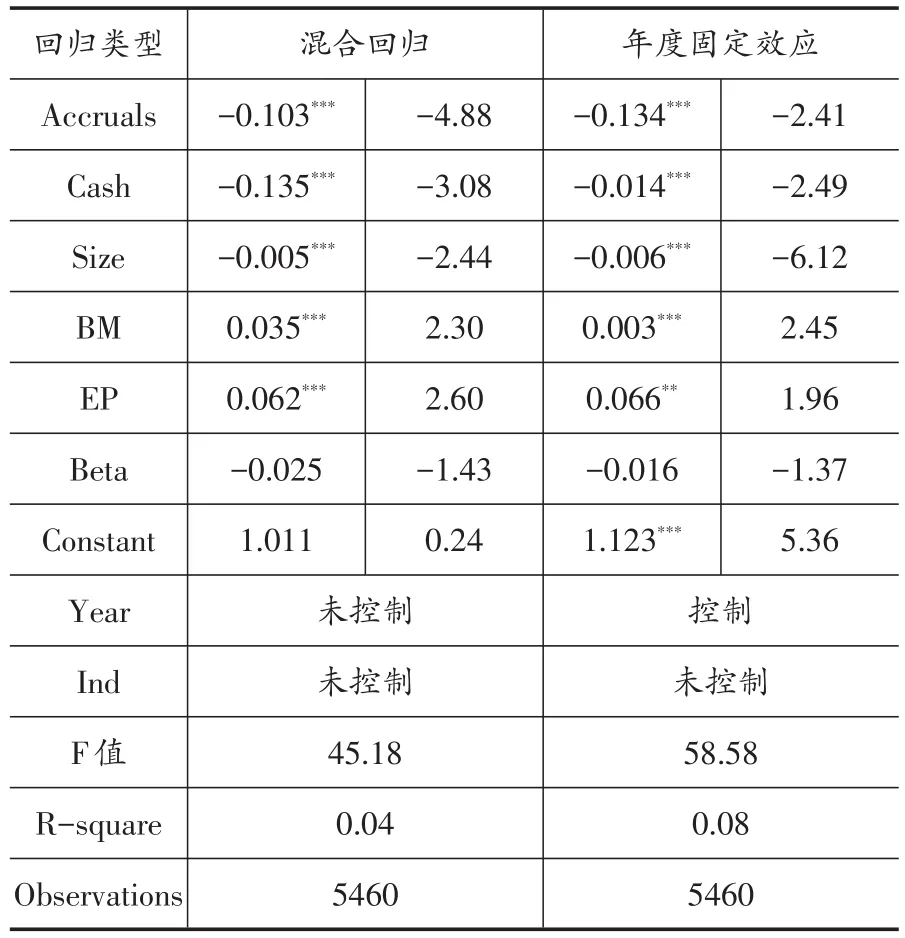

表3 應(yīng)計(jì)異象的存在性檢驗(yàn)結(jié)果

在進(jìn)行回歸分析之前,首先應(yīng)利用式(1)對(duì)我國資本市場(chǎng)上是否存在應(yīng)計(jì)異象進(jìn)行檢驗(yàn),這也是本文的邏輯起點(diǎn),對(duì)于接下來的回歸分析有重要作用。具體結(jié)果見表3。

從表3的檢驗(yàn)結(jié)果可以發(fā)現(xiàn),模型(1)的系數(shù)α1在1%的水平上顯著為負(fù),這說明公司的總會(huì)計(jì)應(yīng)計(jì)與股票異常收益率之間顯著負(fù)相關(guān),即前期較高(低)的會(huì)計(jì)應(yīng)計(jì)項(xiàng)目引起了后期較低(高)的股票異常收益,這與已往的研究結(jié)果保持一致,在控制了年度固定效應(yīng)后,主要變量的相關(guān)關(guān)系及顯著性水平?jīng)]有發(fā)生明顯變化,模型解釋力反而有所提高,從而保證了應(yīng)計(jì)異象檢驗(yàn)結(jié)果的穩(wěn)健性①限于篇幅,沒有列示行業(yè)固定效應(yīng)。下同。。

3.回歸結(jié)果及分析

在檢驗(yàn)了應(yīng)計(jì)異象的存在性之后,本文將利用實(shí)證的方法對(duì)應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的相關(guān)關(guān)系進(jìn)行回歸分析,具體結(jié)果見表4。

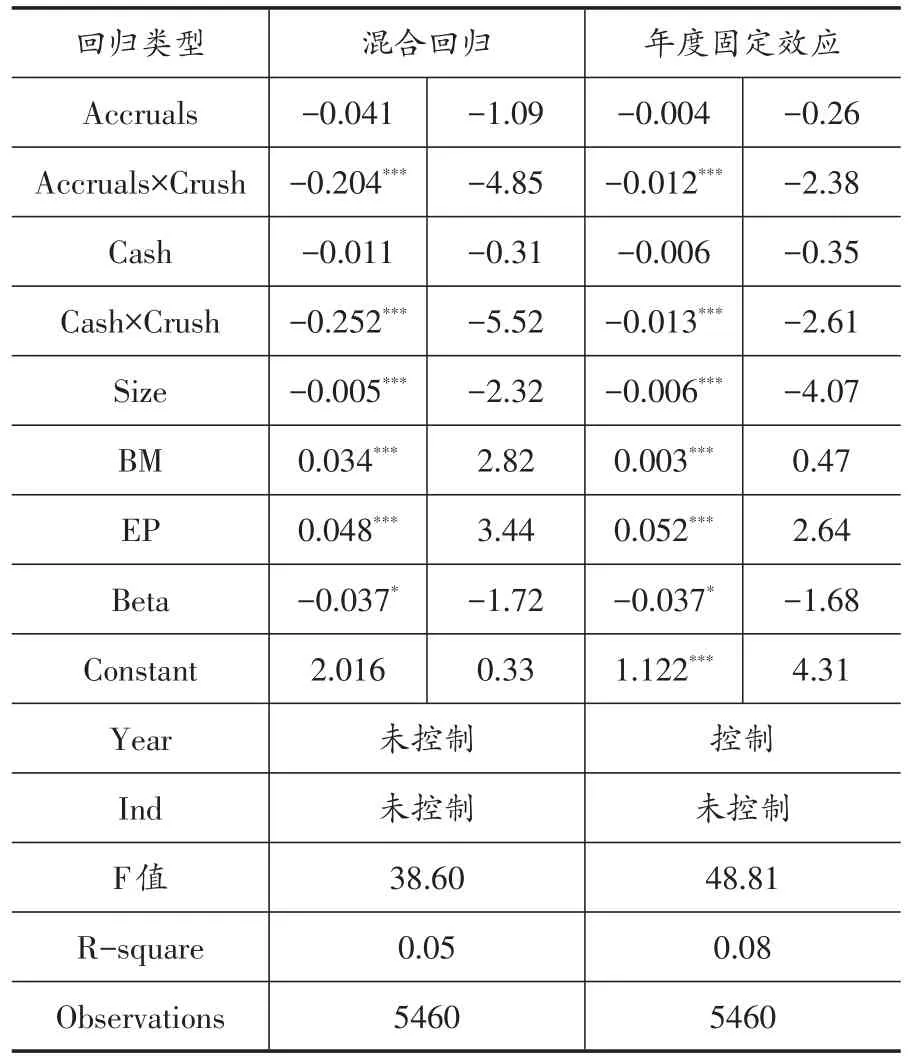

表4 應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的回歸結(jié)果

表4列示了式(4)的回歸結(jié)果。總應(yīng)計(jì)與股價(jià)崩盤風(fēng)險(xiǎn)的交互項(xiàng)Accruals×Crush在1%的水平上顯著負(fù)相關(guān),這與前文的猜想保持一致。總應(yīng)計(jì)(Accruals)與股票超額收益率負(fù)相關(guān),證明了應(yīng)計(jì)異象的存在性,而交互項(xiàng)(Accruals×Crush)與股票超額收益率負(fù)相關(guān),這說明應(yīng)計(jì)異象加劇了股價(jià)崩盤風(fēng)險(xiǎn),這一相關(guān)關(guān)系在股價(jià)崩盤風(fēng)險(xiǎn)較高時(shí)更加明顯。但應(yīng)注意到的是,總應(yīng)計(jì)(Accruals)在回歸結(jié)果中不顯著,這很有可能是較高的股價(jià)崩盤風(fēng)險(xiǎn)更多地解釋了股票超額收益率,從而相對(duì)減少了總應(yīng)計(jì)的解釋力。

進(jìn)一步地,為了研究行業(yè)競(jìng)爭(zhēng)程度對(duì)應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間的相關(guān)關(guān)系的影響,對(duì)式(5)進(jìn)行了回歸分析,具體結(jié)果如下。

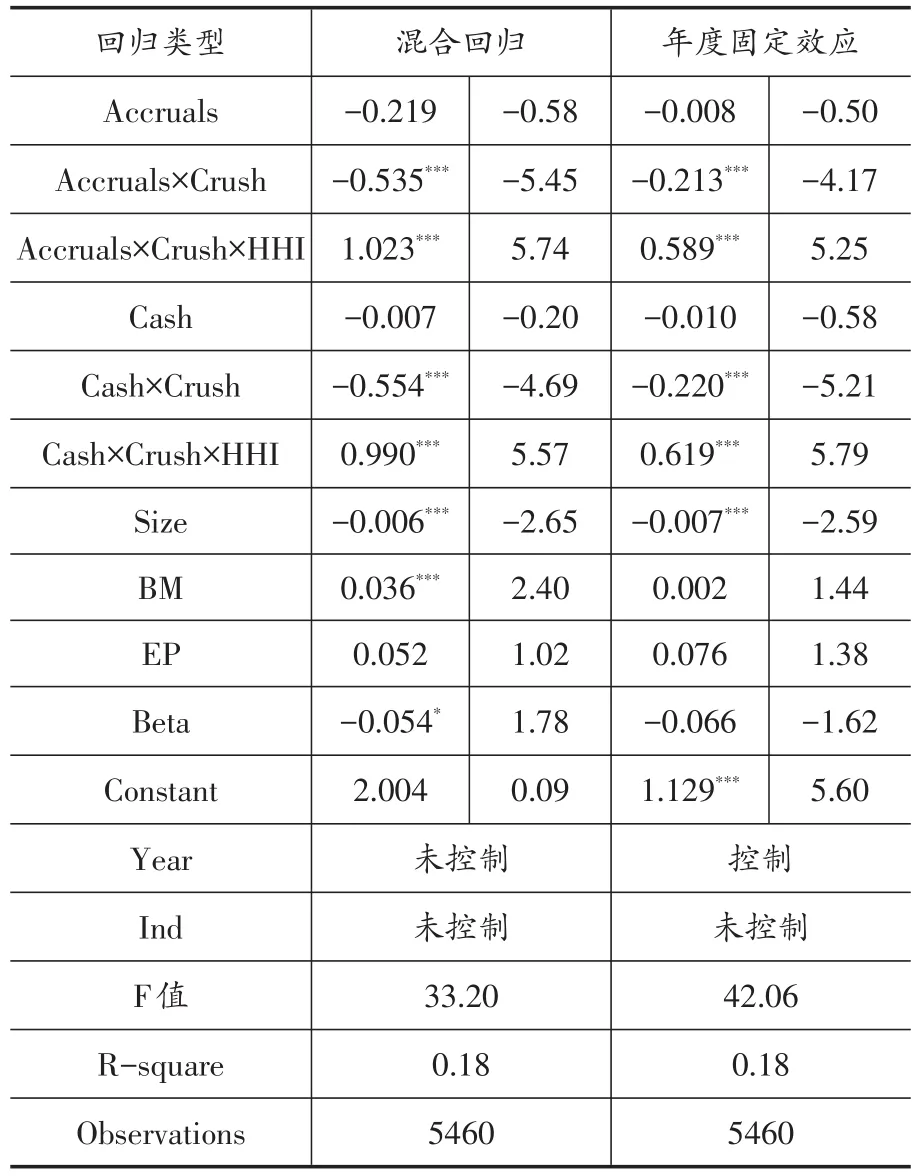

表5 行業(yè)競(jìng)爭(zhēng)程度對(duì)應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的調(diào)節(jié)作用

由表5可知,引入行業(yè)競(jìng)爭(zhēng)程度(HHI)這一調(diào)節(jié)變量后,交互項(xiàng)Accruals×Crush依然顯著為負(fù),說明應(yīng)計(jì)異象引發(fā)了股價(jià)崩盤風(fēng)險(xiǎn),但交互項(xiàng)Accruals×Crush×HHI卻顯著為正,這說明行業(yè)競(jìng)爭(zhēng)程度在應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的相關(guān)關(guān)系中起到了負(fù)向調(diào)節(jié)作用,也就是說,相對(duì)于競(jìng)爭(zhēng)程度較低的行業(yè),競(jìng)爭(zhēng)程度較為充分的行業(yè)其應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的相關(guān)關(guān)系較弱。這主要是由于行業(yè)競(jìng)爭(zhēng)程度較高的情況下,公司高管有意識(shí)地隱藏負(fù)面信息的動(dòng)機(jī)較弱且信息管理的成本較高,使資本市場(chǎng)信息透明度較高,從而有助于抑制股價(jià)崩盤風(fēng)險(xiǎn)的發(fā)生,從而驗(yàn)證了假設(shè)H2。

(五)穩(wěn)健性檢驗(yàn)

從本文的研究?jī)?nèi)容來看,一方面應(yīng)計(jì)異象會(huì)加大股價(jià)崩盤風(fēng)險(xiǎn),但另一方面,股價(jià)崩盤風(fēng)險(xiǎn)也會(huì)影響到公司應(yīng)計(jì)異象,也就是說,應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間是互為因果的關(guān)系,如果不能很好地解決這種互為因果問題對(duì)研究結(jié)果帶來的影響,就會(huì)影響到本文回歸結(jié)果的穩(wěn)健性。因此,在這一部分,本文采用兩種方法進(jìn)行了穩(wěn)健性檢驗(yàn),一是對(duì)應(yīng)計(jì)異象做滯后一期處理;二是采用收益波動(dòng)率(DUVOL)這一指標(biāo)重新度量股價(jià)崩盤風(fēng)險(xiǎn)。

收益波動(dòng)率具體模型如下:

該模型具體符號(hào)的含義與式(3)相同。

檢驗(yàn)結(jié)果表明,主要變量的相關(guān)關(guān)系及顯著性水平?jīng)]有發(fā)生顯著變化,從而保證了本文結(jié)論的穩(wěn)健性。

五、結(jié)論與政策性啟示

本文以2010~2016年A股上市公司為研究樣本,實(shí)證檢驗(yàn)了應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間的相關(guān)關(guān)系。研究發(fā)現(xiàn),我國公司存在著應(yīng)計(jì)異象問題。應(yīng)計(jì)異象主要是管理層有意識(shí)地對(duì)會(huì)計(jì)應(yīng)計(jì)信息進(jìn)行盈余操縱導(dǎo)致的,而負(fù)面信息的持續(xù)積累并最終超過臨界值時(shí),負(fù)面信息的短期集中釋放在資本市場(chǎng)上,很容易引起股價(jià)崩盤,即應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)之間是正相關(guān)關(guān)系。進(jìn)一步研究發(fā)現(xiàn),行業(yè)競(jìng)爭(zhēng)程度對(duì)應(yīng)計(jì)異象與股價(jià)崩盤風(fēng)險(xiǎn)的相關(guān)關(guān)系起到負(fù)向調(diào)節(jié)作用,即競(jìng)爭(zhēng)程度較充分的行業(yè),應(yīng)計(jì)異象引發(fā)股價(jià)崩盤風(fēng)險(xiǎn)的相關(guān)關(guān)系相對(duì)較弱,這主要是由于行業(yè)競(jìng)爭(zhēng)程度較高時(shí),高管進(jìn)行盈余操縱的動(dòng)機(jī)和空間都相對(duì)較小。

本文的結(jié)論具有一定啟示性。首先,行業(yè)競(jìng)爭(zhēng)有助于減少公司應(yīng)計(jì)異象從而抑制股價(jià)崩盤風(fēng)險(xiǎn),那么提高行業(yè)競(jìng)爭(zhēng)程度的相關(guān)政策可以成為政策制度者予以考慮的方面。另外,行業(yè)競(jìng)爭(zhēng)度高所伴隨的較強(qiáng)的外部監(jiān)管也是抑制應(yīng)計(jì)異象的原因之一,因此加強(qiáng)監(jiān)管也成為抑制股價(jià)崩盤的有力手段;其次,應(yīng)計(jì)異象的產(chǎn)生很大一部分原因是公司管理層對(duì)會(huì)計(jì)應(yīng)計(jì)進(jìn)行操縱的結(jié)果,而這背后是高管對(duì)于自身職位和薪酬不穩(wěn)定而產(chǎn)生的壓力,因此,公司內(nèi)部制定合理的激勵(lì)政策是解決這一問題的辦法,因此,公司有必要制定包含物質(zhì)激勵(lì)和非物質(zhì)激勵(lì)在內(nèi)的綜合激勵(lì)制度。

[1]江軒宇,許年行.企業(yè)過度投資與股價(jià)崩盤風(fēng)險(xiǎn)[J].金融研究,2015,(8):141~158.

[2]江軒宇,伊志宏.審計(jì)行業(yè)專長(zhǎng)與股價(jià)崩盤風(fēng)險(xiǎn)[J].中國會(huì)計(jì)評(píng)論,2013,(2):133~150.

[3]林樹,張智飛.會(huì)計(jì)應(yīng)計(jì)異象與盈余公告后漂移異象——來自滬深上市公司的經(jīng)驗(yàn)證據(jù)[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2011,33(5):109~116.

[4]劉斌,張健.機(jī)構(gòu)持股、信息質(zhì)量與應(yīng)計(jì)異象[J].審計(jì)與經(jīng)濟(jì)研究,2012,27(6):68~75.

[5]王化成,曹豐等.投資者保護(hù)與股價(jià)崩盤風(fēng)險(xiǎn)[J].財(cái)貿(mào)經(jīng)濟(jì),2014,35(10):73~82.

[6]肖土盛,宋順林,李路.信息披露質(zhì)量與股價(jià)崩盤風(fēng)險(xiǎn):分析師預(yù)測(cè)的中介作用[J].財(cái)經(jīng)研究,2017,43(2):109~120.

[7]熊婷,程博,王建玲.產(chǎn)權(quán)性質(zhì)、管理層持股與外部審計(jì)需求[J].廣東財(cái)經(jīng)大學(xué)學(xué)報(bào),2016,31(1):78~88.

[8]葉康濤,曹豐,王化成.內(nèi)部控制信息披露能夠降低股價(jià)崩盤風(fēng)險(xiǎn)嗎?[J].金融研究,2015,(2):192~206.

[9]Dimson E.Modern Risk Measurement[J].Managerial Finance,1979,5(1):80~86.

[10]Hutton A P,Marcus A J,Tehranian H.Opaque Financial Reports,R-Square,and Crash Risk[J].Social Science Electronic Publishing,2008,94(1):67~86.

[11]Jin L,Myers S C.R-Squared Around the World:New Theory and New Tests[R].Nber Working Papers No.10453,April 2004.

[12]Kim J B,Li Y M,Zhang L.Corporate tax avoidance and stock price crash risk:Firm-level analysis[J].Social Science Electronic Publishing,2011,2100(3):639~662.

[13]Kim J B,Li T M,Zhang L.Operations in Offshore Financial Centers and Stock Price Crash Risk[J].Social Science Electronic Publishing,2015.

[14]Markus K,Harald L.International price and earnings momentum[J].Social Science Electronic Publishing,2008,18(6):535~573.

[15]Massoubre D,Oudar J L et al..Investigation of speed and thermal limitations in microcavity saturable absorber all-optical regenerator device[C].Lasers and Electro-Optics Europe,2005.

[16]Ouyang W J,Szewczyk S H.Stock Price Idiosyncratic Information and MergerInvestment Decisions[J].Ssrn Electronic Journal,2012.

[17]Sloan R G.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].Accounting Review,1996,71(3):289~315.

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32